AIチップセット市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

AIチップセット市場は、コンポーネント(CPU、GPUなど)、処理タイプ(トレーニング、推論)、展開場所(クラウド/ハイパースケールデータセンター、エンタープライズオンプレミスデータセンターなど)、アプリケーション(家電、自動車・輸送など)、テクノロジーノード、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AIチップセット市場の概要、予測、分析、およびシェアに関する詳細なレポートを以下に要約いたします。

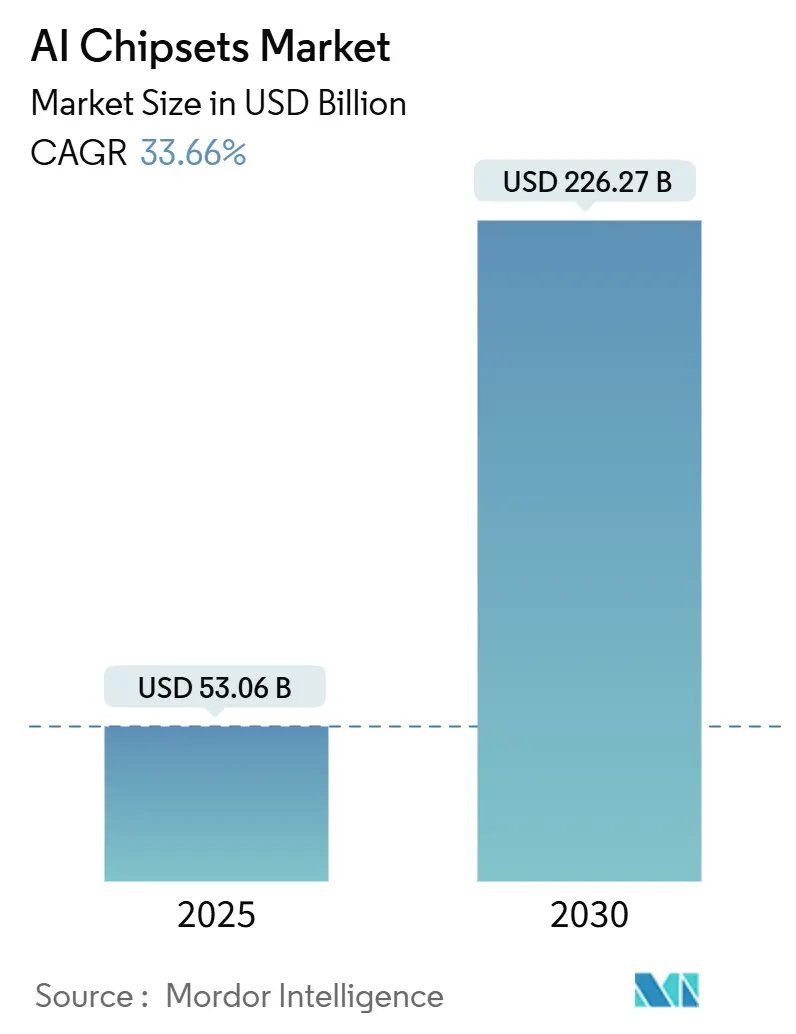

# AIチップセット市場の概要

AIチップセット市場は、2025年には530.6億米ドルと推定され、2030年までに2,262.7億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)33.66%で成長する見込みです。この成長は、計算集約型の大規模言語モデルに対する前例のない需要、ソフトウェア定義車両の採用加速、および超低電力エッジシリコンにおける画期的な進歩という3つの構造的な要因によって推進されています。

性能向上は、高度なパッケージングと高帯域幅メモリ(HBM)に強く依存していますが、3nm以下のノードにおける供給制約が短期的な生産量を制限しています。同時に、輸出規制、エネルギー効率の義務化、および持続可能性目標が調達決定を再形成し、ワットあたりの性能が高いアーキテクチャが有利になっています。生のスループットと熱効率、サプライチェーンの回復力のバランスを取ることができる市場参加者は、主要なすべての地域でデータセンター、自動車、およびエッジ展開における長期的な設計獲得を確保しています。これらのダイナミクスは、AIチップセット市場を、2030年まで生成AI、ソブリンクラウド戦略、およびオンデバイスインテリジェンスの基盤となるイネーブラーとして位置付けています。

# 主要なレポートのポイント

* コンポーネント別: 2024年にはGPUがAIチップセット市場シェアの52%を占め、NPUとASICは2030年までに46%のCAGRで拡大すると予測されています。

* 処理タイプ別: 2024年にはトレーニングワークロードが市場規模の61%を占めましたが、推論は2030年までに38%のCAGRで進展すると見込まれています。

* 展開場所別: 2024年にはクラウドおよびハイパースケールデータセンターがAIチップセット市場規模の64%を占めましたが、エッジデバイスは2030年までに41%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には家電が市場規模の27%を占めましたが、自動車および輸送は2030年までに最速の44%のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がAIチップセット市場シェアの41.5%を占めましたが、中東およびアフリカ地域は2030年までに35%のCAGRで増加すると予想されています。

* ベンダー別: 2024年にはNVIDIA、AMD、Intel、Google、Amazonがトレーニングアクセラレーター市場シェアの80%以上を共同で支配していました。

# グローバルAIチップセット市場のトレンドと洞察

促進要因

1. フロンティアモデル開発者からのトレーニング計算需要の爆発的増加:

大規模言語モデルの年間計算ニーズは18ヶ月ごとに10倍に増加しており、マルチダイGPUと高度なパッケージングソリューションに対する持続的な注文を推進しています。NVIDIAのデータセンター収益は、Blackwellスーパーコンピュータの出荷により2025年第4四半期に356億米ドルに達し、ハイパースケール顧客が膨大なAI特化型在庫を蓄積していることを示しています。マルチモーダルモデルの構築には数千の相互接続されたアクセラレーターが必要となり、CoWoS基板と次世代HBMスタックの需要が高まっています。結果として、主要なAI企業は2027年までに世界のAI計算能力の15~20%を支配すると予想されており、3nmクラスのシリコンの継続的な調達が保証されます。この量の集中は短期的な不足を激化させますが、先進ノードで実行できるサプライヤーにとっては数年間の収益パイプラインを確立します。したがって、AIチップセット市場は、予測期間を通じてトレーニング指向の購入の構造的に高いベースラインから恩恵を受けるでしょう。

2. 自動車の「ソフトウェア定義車両」シリコン設計の獲得:

自動車メーカーは、多数の電子制御ユニットを集中型のAI対応計算ドメインに統合しています。業界アナリストは、2035年までに新車の80%がAI機能を組み込むと予測しており、推論クラスのアクセラレーターにとって大規模な導入基盤を創出します。NXPの5nm技術で構築されたS32Nプロセッサは、厳格なASIL D要件を満たしながら34 TOPSを提供し、自動車グレードの安全性とAI馬力が単一デバイスで共存できることを示しています。各設計サイクルが7年から10年に及ぶため、今日のモデルに選ばれたシリコンは、サプライヤーにとって年金のようなボリュームを生み出します。現在、レベル3の自律性、センサーフュージョン、およびOTA(Over-The-Air)アップグレード性に対して授与されている設計獲得は、予測期間中の需要を複合的に増加させるでしょう。

3. 超低電力エッジAI ASICのブレークスルー:

エッジネイティブプロセッサは、クラウド接続に依存できないモバイル、IoT、および産業用エンドポイントにリアルタイム推論をもたらします。SyntiantのNDP250は、ミリワットクラスのエンベロープ内で30 GOPSを提供し、常時オンの音声アシスタントやローカルLLMインタラクションを可能にします。BrainChipのニューロモーフィックコプロセッサも同様に、イベント駆動型処理を活用して消費電力を最小限に抑え、バッテリー駆動センサーやウェアラブルデバイスでのAIを可能にします。これらのブレークスルーにより、OEMはフォームファクターやバッテリー寿命を損なうことなくインテリジェンスを組み込むことができ、ヘルスケア診断、予知保全、およびヒューマンマシンインターフェースにおける設計獲得を加速させます。量産消費者製品がこのようなASICを統合する速度は、ユニット出荷の軌道を拡大し、AIチップセット市場にさらなる追い風を加えます。

4. 国家AIインフラ刺激策:

各国のAIアジェンダは、半導体需要曲線を書き換えています。CHIPS and Science Actは、米国のファウンドリ能力とR&Dに500億米ドル以上を割り当てており、中国はAI自給自足に1,430億米ドルを投入しています。UAEの2,000億米ドルのAIインフラマスタープラン(NVIDIAチップを核とする)は、中東で新たな需要を推進しています。このような財政プログラムは、ファブ、データセンター、およびパッケージング施設を補助し、グローバルなマクロサイクルにあまり影響されない地域需要を固定します。結果として生じるAIアクセラレーター、特殊メモリ、およびインターコネクトシリコンの調達は、エコシステムプレーヤーの対応可能なボリュームを押し上げ、市場の2桁成長を中期的に維持します。

抑制要因

1. 3nm以下のリソグラフィにおけるサプライチェーンのボトルネック:

2nm生産に必要なHigh-NA EUV装置は、1台あたり3億米ドル以上かかり、数量が限られています。TSMCの最初の2nmパイロットラインは2025年後半に量産を開始しますが、主要顧客からの大量の事前割り当てに直面しています。容量不足はウェハー価格を上昇させ、これらのノードで製造されるAIアクセラレーターの納期を延長します。中国がHigh-NAリソグラフィから排除されたことは、グローバルサプライチェーンをさらに分断し、二重の技術標準の可能性を高めます。純粋な効果として、2027年以降に追加のファブが稼働するまで、短期的なユニット供給が減少し、AIチップセット市場の成長率が抑制されます。

2. AIモデル圧縮によるシリコン要件の削減:

プルーニング、量子化、および知識蒸留技術は、推論計算需要を最大70%削減し、より小さなモデルが元の精度に匹敵することを可能にします。これらの方法が広く採用されれば、特定のワークロードにおけるハイエンドチップの必要性が減少し、全体的なシリコン量の成長が抑制される可能性があります。結果として、圧縮技術の革新は、AIの広範な展開を可能にする一方で、市場に対する構造的な逆風となる可能性があります。

3. 地政学的な先進GPUの輸出規制:

先進GPUに対する地政学的な輸出規制は、中国やロシアへの供給に影響を与え、グローバルなサプライチェーンに二次的な影響を及ぼします。これは中期的に市場成長を抑制する要因となります。

4. デバイス上の熱設計限界の拡大:

データセンターやモバイルデバイスにおけるオンデバイスの熱設計限界の拡大は、AIチップセットの性能と展開に制約をもたらし、長期的に市場成長を抑制する要因となります。

# セグメント分析

コンポーネント別:メモリ統合がシリコン進化を推進

GPUは2024年にAIチップセット市場シェアの52%を維持し、トレーニングにおいて比類のない並列処理能力を提供しました。一方、NPUとASICは2030年までに46%のCAGRで成長すると予測されています。フロンティアモデルが計算予算を拡大するにつれて、GPU出荷に割り当てられる市場規模は絶対値で増加し続けるでしょうが、ドメイン固有のシリコンへのシェアシフトは明らかです。メモリおよびストレージサプライヤーは、並外れた追い風を受けています。SamsungのHBM3Eスタックは現在、ダイあたり36GBに達し、より大きなコンテキストウィンドウの要求を満たしながら、平均販売価格を上昇させています。2024年以降のHBM価格の500%増加は、市場が生の周波数よりも帯域幅を求めていることを裏付けています。チップレットに基づくヘテロジニアス設計は、CPU、NPU、およびHBMを共通のインターポーザーに統合し、エッジ推論の電力エンベロープを最適化しています。高度な2.5Dパッケージング、ダイ間相互接続、およびメモリの共同配置を習得したベンダーは、進化するAIチップセット市場内でプレミアムマージンを獲得するでしょう。

CPUセグメントは、オンダイAIアクセラレーターと新しい命令セットを通じて適応し、制御ロジックと推論が混在する従来のワークロードでの関連性を維持しています。FPGAは、特に産業用ロボットや通信ゲートウェイ内で、決定論的レイテンシやフィールドでのアップグレード可能性が絶対的なスループットを上回る場合に勢いを取り戻しています。アーキテクチャの多様性は最終的に対応可能な市場全体を拡大します。なぜなら、各ワークロードが最も効率的なシリコンブロックにマッピングされるからです。したがって、マルチチップレットソリューションをオーケストレーションできるサプライヤーは、システムインテグレーターがディスクリート部品ではなくターンキーサブシステムを要求するにつれて、大きなシェア獲得の機会を得るでしょう。

処理タイプ別:推論アクセラレーションがシリコンの優先順位を再形成

トレーニングは2024年にAIチップセット市場シェアの61%を占め、ラックあたり数百ペタフロップスを実行するハイパースケールデータセンタークラスターに支えられていました。マルチモーダルモデルのパラメータ数が幾何学的に拡大するため、トレーニングに関連する市場規模は成長し続けるでしょう。シナリオでは、2030年までに1億個のH100クラスGPUが必要になると指摘されています。それでも、企業が生成AIサービスを垂直市場全体に展開し、より小さなモデルをネットワークエッジに組み込むにつれて、推論出荷は38%のCAGRで拡大するでしょう。Cerebras SystemsとQualcommは共同で、既存ソリューションと比較して10倍の価格性能向上を実証し、新しいアーキテクチャが歴史的なコスト曲線を破壊できることを確認しました。

エッジ推論アクセラレーターは、FLOPSよりもエネルギー効率を優先し、チップベンダーに低電圧SRAM、ニアメモリ計算、およびアテンションや畳み込みなどのカーネル向けのアナログ処理を採用するよう促しています。この二分法は、トレーニング用の超高密度液冷ダイと、推論用のスリムなミリワットクラスASICという2つの並行する製品ロードマップを生み出します。両方のカテゴリをカバーするベンダーはソフトウェアツールチェーンをクロスセルできますが、スペシャリストはレイテンシ、セキュリティ、または価格に敏感なエンドポイント周辺のニッチ市場を獲得する可能性があります。結果として生じる競争の緊張は、AIチップセット市場全体でイノベーションを維持します。

展開場所別:エッジコンピューティングがアーキテクチャ革新を推進

クラウド施設は、ハイパースケーラーが新しいデータセンター構築に5,000億米ドルを投入したため、2024年にAIチップセット市場規模の64%を生み出しました。この優位性にもかかわらず、エッジ展開は41%のCAGRで増加すると予測されており、リアルタイム分析、バックホールコスト削減、およびデータ主権コンプライアンスへの需要を反映しています。企業はまた、IntelのGaudi 3アクセラレーターを搭載したオンプレミスクラスターに特定のAIワークロードを回帰させており、これはNVIDIAのH100よりも50%高い推論スループットを低コストで提供します。これらのトレンドは、パブリッククラウド、プライベートクラウド、ハイブリッド、およびファーエッジといった展開モデルのモザイクを形成し、シリコンサプライヤーの収益源を多様化しています。

車両、ドローン、および産業用コントローラーにおけるオンデバイス推論は、ドメイン固有のコアを汎用ロジックの隣に搭載するチップレットを好みます。熱エンベロープと堅牢化のニーズは、炭化ケイ素基板、相変化材料、および直接吸気液冷などの革新を必要とします。結果として、市場はフォームファクターのサブセグメントに細分化され、それぞれが類似の環境と電力制約に最適化されながら、共通のソフトウェアランタイムによって統合されるでしょう。

アプリケーション別:自動車の変革がシリコン需要を加速

家電は2024年にAIチップセット市場規模の27%を占め、これはスマートフォンやPCのオンデバイス生成AIを統合したリフレッシュサイクルによって膨らんだ数字です。しかし、自動車および輸送は2030年までに44%のCAGRで成長すると予測されており、この10年の終わりまでに家電を追い抜くでしょう。Qualcommは、ソフトウェア定義車両が2030年までに年間6,500億米ドルの半導体機会を解き放つ可能性があると推定しています。RenesasのR-Car V4H SoCは、16 TOPS/Wで34 TOPSを提供し、高品位の機能安全とAI性能が単一ダイ内で収束することを示しています。これにより、OEMのコストエンベロープを満たしながら、将来の計算ヘッドルームを確保します。

ヘルスケアおよびライフサイエンスは、画像処理やゲノミクスに高スループットのAIチップセットを適用し、産業およびロボティクスセグメントは決定論的レイテンシと拡張された動作範囲を要求します。企業ITおよびBFSIドメインは、不正分析や会話型エージェントのためにアクセラレーターをサーバーに統合しています。各垂直市場の異なるレイテンシ、電力、および標準プロファイルは、ベンダーにシリコンブロック、インタラクティブコンパイラ、およびセキュリティモジュールのカスタマイズを促します。この異質性は、AIチップセット市場を支える多角的な需要の流れを保証します。

# 地域分析

アジア太平洋地域は、2024年にAIチップセット市場シェアの41.5%を維持し、リーダーシップを確立しました。中国の1,430億米ドルのAI自給自足プログラム、台湾の先進AI製造における90%以上のシェア、および韓国のHBMにおける覇権が、この地域の優位性を強化しています。日本の富岳スーパーコンピュータのアップグレードは、トレーニングクラスのアクセラレーターに対する地域需要をさらに確固たるものにしています。結果として、短期的な輸出規制の摩擦にもかかわらず、アジア太平洋地域に関連する市場規模は着実に拡大するでしょう。

北米は、深いR&Dエコシステム、ハイパースケール設備投資、およびCHIPS and Science Actに基づく政府補助金から恩恵を受けています。NVIDIAのプラットフォーム支配とIntelのファウンドリ回帰戦略は、地域のサプライチェーン管理を強化し、最先端の能力へのアクセスを維持しています。これらの要因により、北米は特にトレーニングクラスターやクラウドプロバイダー向けのカスタムアクセラレーターにおいて、2番目に大きな消費拠点となっています。

中東およびアフリカ地域は、絶対的な規模は小さいものの、35%のCAGRを記録すると予測されており、AIチップセット市場で最も急速に成長する地域となっています。NVIDIA GPUを核とするUAEのStargateキャンパスや、サウジアラビアのVision 2030に基づく400億米ドルのAI基金は、欧米のテクノロジー企業からの直接投資を引き付けています。砂漠気候の熱対策やアラビア語LLM向けのカスタマイズは、アプリケーションの範囲を広げ、地域の条件がどのようにオーダーメイドのシリコンソリューションを誘発するかを示しています。欧州はデータ主権とエネルギー効率に焦点を当てており、GAIA-Xクラウド標準を推進することで、低電力AIチップセットへの仕様選択に影響を与えています。南米は新興の採用国であり、農業や天然資源監視にエッジAIを活用していますが、先進ノードへのアクセスではまだ遅れをとっています。

# 競争環境

AIチップセット市場は高度に集中しています。NVIDIAは、包括的なCUDAソフトウェアスタックと、四半期売上高110億米ドルを記録したBlackwell世代のハードウェアに支えられ、トレーニングアクセラレーターの収益の約80%を単独で支配しています。AMDのMI300シリーズは差を縮め、四半期収益が10億米ドルを超え、供給の多様性を向上させています。ハイパースケーラーは、総所有コストを削減し、ベンダー依存度を低減するために、GoogleのTPU v5eやAmazonのGraviton4などのカスタムシリコンを設計しており、垂直統合への緩やかなシフトを示しています。

Intelは、Gaudi 3アクセラレーターに再起を賭けており、競合GPUよりも50%高い推論スループットを主張しつつ、そのファウンドリをオープンな製造代替として位置付けています。Cerebras Systems、Groq、SiMa.aiなどのスタートアップ企業は、ウェハー規模のエンジン、トークン最適化パイプライン、およびマルチモーダルエッジASICでニッチ市場を破壊しています。一方、メモリベンダーのSamsungとSK Hynixは、メモリ帯域幅が新たな性能ボトルネックになっていることを認識し、数十億米ドル規模のファブを通じてHBM容量を拡大しています。市場が2030年までに2,260億米ドルに達するにつれて、競争ダイナミクスは、生のダイサイズだけでなく、ソフトウェアエコシステム、ヘテロジニアス統合、およびシステム全体の最適化を中心に激化するでしょう。

# 最近の業界動向

* 2025年1月: NVIDIAは2026年第1四半期の収益が前年比69%増の441億米ドルであったと報告し、Blackwell NVL72スーパーコンピュータの量産出荷を開始しました。

* 2025年5月: AMDは2025年第1四半期の収益が前年比36%増の74.4億米ドルであったと発表し、Instinct MI325Xの発売に支えられました。

* 2025年4月: TSMCは、2025年下半期に2nmノードの量産を開始すると述べ、1.5兆米ドルの複数サイト投資計画を核としています。

* 2025年3月: IntelはFalcon Shoresを中止し、Jaguar ShoresシステムレベルAIソリューションに注力することを決定しました。2027年までにファウンドリ事業の損益分岐点達成を目指しています。

このレポートは、グローバルAIチップセット市場に関する包括的な分析を提供しています。AIチップセットとは、人工知能ソフトウェアのアーキテクチャであるニューラルネットワークのトレーニングと実行に特化した集積回路であり、特にディープラーニングの商用アプリケーションにおいて重要な役割を果たします。本調査では、市場をコンポーネント別(中央処理装置(CPU)、グラフィックス処理装置(GPU)、ニューラルネットワークプロセッサ(NNP)、その他のコンポーネント)、アプリケーション別(家電、自動車、ヘルスケア、自動化・ロボティクス、その他のアプリケーション)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東)に詳細にセグメント化しています。また、市場で事業を展開する主要ベンダーの競合情報、財務状況、戦略、SWOT分析、および最近の動向についても深く掘り下げており、さらにCOVID-19が市場に与えた影響についても評価しています。

AIチップセット市場は、今後数年間で著しい成長を遂げると予測されています。具体的には、2025年には530.6億ドル規模に達し、2030年には2262.7億ドルへと拡大する見込みです。この急速な市場拡大を牽引する主な要因としては、自動運転技術に対する需要の増加が挙げられます。自動運転車における高度なAI処理能力の必要性が、高性能AIチップセットの採用を加速させています。また、IoTアプリケーションにおけるエッジアナリティクスの成長も重要な推進力となっており、デバイス側でのリアルタイムデータ処理の需要が高まっています。

一方で、市場の成長にはいくつかの阻害要因も存在します。AIインターフェースの設計における複雑性は、開発コストと時間を増加させる要因となっています。さらに、短期的な市場供給においては、深刻な課題が浮上しています。特に、3nm以下の微細化リソグラフィ能力の限界が生産量を制約しており、これがリードタイムの長期化とAIチップセットの価格上昇圧力につながっています。また、AI GPUクラスターからの圧倒的な需要により、高帯域幅メモリ(HBM)の価格は500%も高騰し、2025年までの供給能力がすでに完売している状況は、サプライチェーン全体に大きな影響を与えています。

市場セグメンテーションの詳細を見ると、コンポーネント別ではGPUが市場シェアの52%を占め、その並列処理能力と長年にわたり確立されたソフトウェアエコシステムが優位性を確立しています。アプリケーション別では、自動車および輸送分野が最も急速な成長セグメントとして注目されており、車両が集中型AIコンピューティングドメインへと移行するにつれて、2030年までに年平均成長率(CAGR)44%で拡大すると予測されています。地域別では、中東・アフリカ地域が、数十億ドル規模の国家AIインフラ計画に裏打ちされ、35%のCAGRで最も速い成長を遂げると見込まれています。

主要な市場プレイヤーとしては、Advanced Micro Devices Inc. (AMD)、Xilinx Inc.、Graphcore Ltd、Huawei Technologies Co. Ltd、IBM Corporation、Intel Corporation、NVIDIA Corporation、Micron Technology Inc.、Samsung Semiconductor (Samsung Electronics Co. Ltd)などが挙げられます。これらの企業は、市場の競争環境を形成し、技術革新を推進しています。

本レポートは、AIチップセット市場の現状、将来の展望、主要な推進要因と阻害要因、そして競争環境に関する包括的かつ詳細な洞察を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5フォース分析

- 4.2.1 新規参入者の脅威

- 4.2.2 買い手の交渉力

- 4.2.3 供給者の交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

- 4.4 COVID-19がAIチップセット市場に与える影響の評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 自動運転技術の需要増加

- 5.1.2 IoTアプリケーションにおけるエッジアナリティクスの成長

-

5.2 市場の阻害要因

- 5.2.1 設計とAIインターフェースの複雑さ

6. 市場セグメンテーション

-

6.1 コンポーネント別

- 6.1.1 中央処理装置 (CPU)

- 6.1.2 グラフィックス処理装置 (GPU)

- 6.1.3 ニューラルネットワークプロセッサ (NNP)

- 6.1.4 その他のコンポーネント

-

6.2 アプリケーション別

- 6.2.1 家庭用電化製品

- 6.2.2 自動車

- 6.2.3 ヘルスケア

- 6.2.4 自動化とロボット工学

- 6.2.5 その他のアプリケーション

-

6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 ラテンアメリカ

- 6.3.5 中東

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 アドバンスト・マイクロ・デバイセズ株式会社 (AMD)

- 7.1.2 ザイリンクス株式会社

- 7.1.3 グラフィックコア株式会社

- 7.1.4 華為技術株式会社

- 7.1.5 IBMコーポレーション

- 7.1.6 インテルコーポレーション

- 7.1.7 エヌビディアコーポレーション

- 7.1.8 マイクロン・テクノロジー株式会社

- 7.1.9 サムスン半導体 (サムスン電子株式会社)

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

AIチップセットとは、人工知能(AI)の処理、特に機械学習や深層学習の計算を効率的かつ高速に実行するために設計された半導体集積回路の総称です。従来のCPU(中央演算処理装置)が汎用的なタスクを順次処理するのに対し、AIチップセットは、大量のデータを並列に処理する能力に優れており、AIモデルの学習(トレーニング)や推論(インファレンス)といった特定の計算負荷の高いタスクに最適化されています。これにより、AIアプリケーションの性能向上と消費電力の削減を両立させることが可能になります。

AIチップセットには、その設計思想や用途に応じていくつかの主要な種類が存在します。まず、GPU(Graphics Processing Unit)は、元々グラフィック処理のために開発されましたが、その並列計算能力の高さからAIの学習処理に広く利用されるようになりました。NVIDIA社がこの分野の主要なプレイヤーであり、CUDAなどのソフトウェアプラットフォームと合わせて、汎用的なAI開発環境を提供しています。GPUは柔軟性が高く、様々なAIモデルに対応できる利点があります。次に、ASIC(Application-Specific Integrated Circuit)は、特定のAIアルゴリズムやタスクに特化して設計されたチップです。GoogleのTPU(Tensor Processing Unit)がその代表例であり、特定の深層学習モデルの推論や学習において、GPUを上回る性能と電力効率を発揮することがあります。ASICは最高の性能と効率を実現できますが、開発コストが高く、一度設計すると柔軟な変更が難しいという特徴があります。FPGA(Field-Programmable Gate Array)は、製造後にユーザーが回路構成をプログラムできる半導体です。ASICほどの性能は出ませんが、GPUよりも電力効率が良く、ASICよりも柔軟に変更できるため、特定のニッチな用途や、ASIC開発前のプロトタイピング、あるいは頻繁なアルゴリズム変更が予想される環境で利用されます。さらに、研究開発段階ではありますが、人間の脳の構造や動作を模倣したニューロモルフィックチップも注目されています。これは、イベント駆動型で低消費電力での情報処理を目指しており、特にエッジデバイスでのリアルタイム処理や、新たなAIアーキテクチャの実現に貢献する可能性を秘めています。

AIチップセットの用途は多岐にわたり、私たちの生活や産業の様々な側面に浸透しています。最も大規模な用途の一つは、データセンターやクラウド環境におけるAIモデルの学習と推論です。ここでは、膨大なデータセットを用いた複雑な深層学習モデルのトレーニングや、多数のユーザーからの推論リクエストを処理するために、高性能なAIチップセットが不可欠です。また、エッジデバイスでの利用も急速に拡大しています。スマートフォン、スマートスピーカー、IoTデバイス、監視カメラ、ドローンなどにおいて、リアルタイムでの音声認識、画像認識、自然言語処理といったAI推論を実行するために、低消費電力かつ高性能なAIチップセットが搭載されています。これにより、クラウドへのデータ送信を減らし、プライバシー保護や応答速度の向上に貢献しています。自動運転車の分野では、AIチップセットが車両に搭載され、センサーからのデータをリアルタイムで解析し、周囲の状況認識、経路計画、運転判断などを行います。高い信頼性と低遅延が求められるため、専用の高性能チップが開発されています。その他にも、ロボティクスにおける自律的な動作制御や環境認識、医療分野での画像診断支援や新薬開発、産業分野での予知保全や品質管理、金融分野での不正検知など、AIチップセットはあらゆる産業のデジタルトランスフォーメーションを加速させる基盤技術となっています。

AIチップセットの性能を最大限に引き出すためには、様々な関連技術との連携が不可欠です。まず、高度なパッケージング技術が挙げられます。チップレット技術や3Dスタッキング技術により、複数の異なる機能を持つチップを一つのパッケージに集積することで、性能向上、消費電力削減、小型化を実現しています。これにより、メモリとプロセッサを近接配置し、データ転送のボトルネックを解消するHBM(High Bandwidth Memory)のような技術も進化しています。次に、メモリ技術も重要です。AI処理は大量のデータを扱うため、高速かつ大容量のメモリが求められます。HBMの他にも、CXL(Compute Express Link)のような新しいインターコネクト技術が登場し、CPU、GPU、メモリ間のデータ転送効率を高め、システム全体の性能向上に寄与しています。また、ハードウェアの性能を最大限に引き出すためには、ソフトウェアフレームワークとの密接な連携が不可欠です。TensorFlowやPyTorchといった主要なAIフレームワークは、特定のAIチップセットのアーキテクチャに合わせて最適化されており、開発者が効率的にAIモデルを構築・実行できるよう支援しています。さらに、高性能化に伴う冷却技術の進化も欠かせません。液冷システムや高度な空冷技術が、データセンターにおけるAIチップセットの安定稼働を支えています。クラウドコンピューティングの文脈では、AIチップセットをサービスとして提供するAIaaS(AI as a Service)が普及しており、ユーザーは高価なハードウェアを自社で保有することなく、必要な時にAI処理能力を利用できるようになっています。

AIチップセット市場は、AI技術の急速な進化と普及を背景に、近年目覚ましい成長を遂げています。この成長の主要な要因としては、まずデータ量の爆発的な増加が挙げられます。ビッグデータの活用が各産業で進むにつれて、そのデータを処理し、価値ある情報に変換するためのAIの需要が高まっています。また、AIモデルの複雑化と大規模化も、より高性能なAIチップセットへの需要を押し上げています。市場の主要プレイヤーとしては、GPU市場を牽引するNVIDIA社が圧倒的な存在感を示しているほか、Intel社、AMD社といった既存の半導体大手もAIチップセットの開発に注力しています。さらに、Google(TPU)、Amazon(Inferentia/Trainium)、Apple(Neural Engine)といった巨大IT企業が自社開発チップを投入し、競争は激化しています。Armベースの低消費電力チップもエッジAI市場で存在感を増しており、多くのスタートアップ企業も特定のニッチ市場を狙って参入しています。一方で、市場にはいくつかの課題も存在します。AIチップセットの開発コストは非常に高額であり、高度な技術と莫大な投資が必要です。また、高性能化に伴う消費電力の増大は、環境負荷や運用コストの面で大きな課題となっています。サプライチェーンの安定性も重要な懸念事項であり、特に米中間の技術覇権争いといった地政学的リスクは、市場の動向に大きな影響を与えています。

AIチップセットの将来は、さらなる技術革新と多様な応用分野の拡大によって、非常に明るいものと予測されます。今後も、さらなる高性能化と省電力化が追求されるでしょう。半導体の微細化技術の限界が見え始める中で、新素材の導入、新しいトランジスタ構造、そしてチップレットや3Dスタッキングといった高度なパッケージング技術が、性能向上と電力効率改善の鍵となります。また、AIアプリケーションの多様化に伴い、特定用途に最適化されたチップの多様化が進むと考えられます。汎用GPUの進化に加え、特定のAIモデルやタスクに特化したASICや、柔軟性と効率を両立するFPGAの進化、さらにはニューロモルフィックチップのような革新的なアーキテクチャが、それぞれのニッチ市場で存在感を増していくでしょう。ソフトウェアとの協調設計も一層重要になります。ハードウェアとソフトウェアが一体となって最適化されることで、AIシステムの全体的な効率と性能が向上します。RISC-Vのようなオープンアーキテクチャの台頭は、AIチップセット開発の民主化を促進し、新たなイノベーションを生み出す可能性を秘めています。長期的には、量子コンピューティングとの融合も視野に入ってきます。量子AIチップセットが実用化されれば、現在のAIでは解決困難な複雑な問題へのアプローチが可能になるかもしれません。しかし、AIチップセットの普及は、倫理的・社会的な側面にも影響を与えます。AIの公平性、透明性、プライバシー保護といった課題に対し、技術開発と並行して社会的な議論と制度設計が求められることになります。AIチップセットは、未来社会を形作る上で不可欠な技術として、今後も進化を続けていくことでしょう。