利用状況連動型保険市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の利用ベース保険市場は、パッケージ(PAYD(走行距離連動型保険)、PHYD(運転行動連動型保険)、MHYD(運転管理連動型保険))、テクノロジー(OBD-IIドングル、スマートフォンベース、ブラックボックス/アフターマーケットデバイス、組み込み型テレマティクス(OEM))、車種(乗用車、商用車)、および地域(北米、南米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

使用量連動型保険(UBI)市場の概要:成長トレンドと予測(2025年~2030年)

# 市場概要

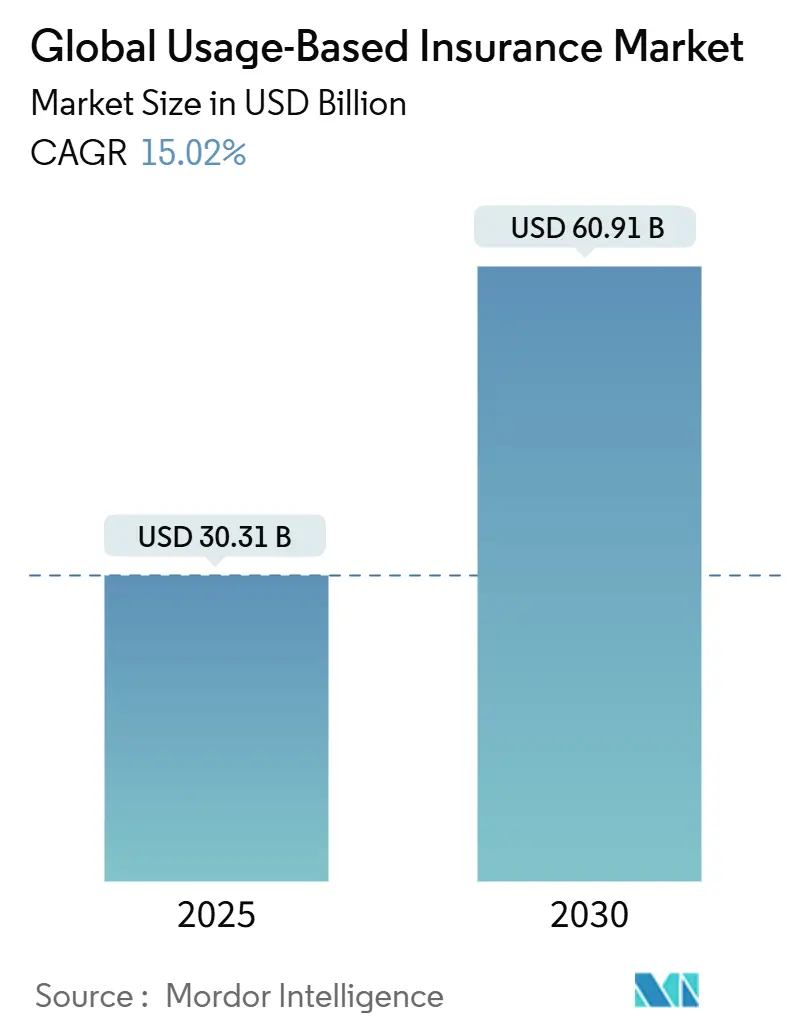

世界の使用量連動型保険(Usage-Based Insurance, UBI)市場は、2025年には303.1億米ドルと評価され、2030年には609.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.02%と見込まれています。この成長は、規制当局がテレマティクスを中核インフラと見なし、保険会社が静的な保険数理表からリアルタイムの行動分析へと移行せざるを得ない状況によって加速されています。

商用車フリート、組み込み型保険API、およびOEM搭載のコネクテッドカープラットフォームが連携してデータ量を拡大し、保険引受会社がこれまでにない精度で保険料を調整できるよう支援しています。再保険会社は、損害率の改善を報奨する変動料率契約とともに新たな資本を投入し、成熟市場および新興市場全体でUBI市場をさらに活性化させています。同時に、プライバシー規制や先進運転支援システム(ADAS)の普及は、管轄区域によって異なる実行リスクをもたらし、保険会社はイノベーションとコンプライアンスのバランスを取るよう促されています。

主要な市場データ(2025年~2030年):

* 調査期間: 2019年~2030年

* 市場規模(2025年): 303.1億米ドル

* 市場規模(2030年): 609.1億米ドル

* 成長率(2025年~2030年): 15.02% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

# 主要レポートポイント

* パッケージタイプ別: Pay-How-You-Drive(PHYD)が2024年に世界のUBI市場シェアの34.2%を占め、Manage-How-You-Drive(MHYD)は2030年までに13.45%のCAGRで成長すると予測されています。

* 車両タイプ別: 商用車が2024年に世界のUBI市場規模の22.5%を占め、2025年から2030年の間に16.76%のCAGRで拡大すると予測されています。

* テクノロジー別: OBD-IIデバイスが2024年に35.3%の収益シェアでリードし、スマートフォンベースのシステムは2030年までに14.52%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: ヨーロッパが2024年に26.8%の収益シェアを維持しましたが、アジア太平洋地域は2030年までに17.89%のCAGRで成長すると予想されています。

# グローバル使用量連動型保険市場のトレンドと洞察

推進要因(Drivers)

UBI市場の成長を牽引する主な要因は以下の通りです。

* OEM搭載コネクテッドカープラットフォームの普及(CAGRへの影響: +2.8%)

* 自動車メーカーはコネクテッドカーを標準装備として出荷し、EUデータ法に基づき詳細な運転データを保険会社と共有しています。EUのコネクテッドカー台数は2030年までに1億7,700万台に達すると予測されており、常にリスクをスコアリングすることで顧客獲得コストを削減し、契約者のエンゲージメントを高める道を開いています。

* コスト意識の高い若年層ドライバーを惹きつける低保険料(CAGRへの影響: +2.1%)

* インフレと賃金停滞により、新規契約者は加入時に5~20%、良好な再スコアリング時には最大50%の割引を求めています。2024年には、米国の新規自動車保険契約の26%がテレマティクス連動型保険を採用し、従来の製品と比較して満足度が向上しました。スマートフォンテレマティクスはハードウェアコストを排除し、価格に敏感なドライバーの参入障壁を下げています。

* フリート管理プラットフォームによる走行距離連動型保険のバンドル(CAGRへの影響: +1.9%)

* 商用テレマティクスベンダーは、すでにルーティング、燃料、コンプライアンスを最適化しているダッシュボードに、使用量連動型保険料を直接統合しています。オーストラリアとニュージーランドのフリート管理ユニットは、2024年の160万台から2028年には270万台に増加し、商用車の採用を後押ししています。

* ライドヘイリングアプリ内の組み込み型保険API(CAGRへの影響: +1.4%)

* モビリティプラットフォームは、手動での登録なしに、チェックアウト時に保険料を統合し、乗客を保護します。Cover Geniusは、8,000万米ドルのシリーズE資金調達後、収益の25%をモビリティプログラムに割り当てており、投資家の信頼を強調しています。

* 損害率に応じた変動料率再保険契約(CAGRへの影響: +1.2%)

* 再保険会社は、損害率の改善を報奨する変動料率契約を通じて、UBI市場に新たな資本を供給しています。これにより、保険会社はリスク管理を強化し、より競争力のある保険料を提供できるようになります。

* 車載イベントデータレコーダーの政府義務化(CAGRへの影響: +1.8%)

* 政府による車載イベントデータレコーダーの義務化は、特にヨーロッパで即座に、北米でも今後導入される予定であり、UBI市場に新たなデータストリームをもたらし、リスク評価の精度向上に貢献します。

抑制要因(Restraints)

UBI市場の成長を妨げる主な要因は以下の通りです。

* データプライバシー規制の強化(GDPR、CPRA)(CAGRへの影響: -1.8%)

* 欧州データ保護委員会(EDPB)による明示的な同意、現地処理、データ最小化の義務化は、地域で事業を展開する保険会社のコンプライアンスコストを増加させています。カリフォルニア州のCPRAも追加的な地域的断片化をもたらし、保険会社は異なる規制要件に対応するために並行した同意フレームワークを確立せざるを得ません。

* スマートフォンのみのスコアリングにおける不安定な保険数理実績(CAGRへの影響: -1.2%)

* センサーの異質性、バッテリー管理、ユーザー行動がモーションデータを歪め、OBD-IIハードウェアと比較して予測力を弱めるノイズを導入しています。保険数理士は、モデルが安定するまで、一貫性のない損害率改善を指摘し、ブレンドされたデータ戦略を推奨しています。

* OEMデータアクセス料によるコストベースの膨張(CAGRへの影響: -0.9%)

* 自動車メーカー(OEM)からのデータアクセス料は、保険会社のコストベースを膨張させる可能性があります。特にプレミアムブランドではこの傾向が顕著であり、保険会社はOEMとのデータ共有契約において慎重なアプローチを取る必要があります。

* ADAS普及によるリスクプールの縮小(CAGRへの影響: -0.7%)

* 先進運転支援システム(ADAS)の普及は、事故の発生率を低下させることで、保険会社のリスクプールを縮小させる可能性があります。これにより、保険料収入が減少し、UBI市場の成長に長期的な影響を与える可能性があります。

# セグメント分析

パッケージ別:行動分析が市場進化を牽引

Pay-How-You-Drive(PHYD)は、2024年に世界のUBI市場シェアの34.2%を占めており、走行距離と運転行動に基づいた保険料設定に対する保険会社の信頼を反映しています。ブレーキング、加速、速度に関連する保険料割引は、より安全な運転を促し、請求の深刻度を低下させます。Manage-How-You-Drive(MHYD)は13.45%のCAGRで成長しており、アプリ通知や車載プロンプトを通じてリアルタイムのコーチングを提供し、事故を単に価格設定するのではなく、未然に防ぐことに焦点を当てています。

同時に、走行距離の少ないドライバーや都市部の通勤者は、明確な走行距離ごとの料金を優先し、Pay-As-You-Drive(PAYD)に価値を見出し続けています。保険会社は現在、走行距離と行動指標を統合されたインデックスに組み込み、逆選択を抑制し、安全で責任ある運転を報奨することで、より深い顧客エンゲージメントを促進しています。

テクノロジー別:スマートフォンシステムがハードウェアの優位性に挑戦

OBD-IIドングルは、2024年に世界のUBI市場規模の35.3%を占めました。これは、保険会社が成熟したファームウェアとエンジンバスアクセスを活用し、信頼性の高いデータを取得しているためです。これらのハードウェアユニットは、過酷なイベントからのテレメトリーを捕捉し、エンジン診断を提供することで、フリートと高リスクドライバーの両方に対して詳細なリスクセグメンテーションを可能にしています。

一方、スマートフォンテレマティクスは14.52%のCAGRで急増しています。この成長は、設置コストの排除と、ジャイロスコープおよびGPS信号にネイティブセンサーを利用できることに起因しており、日常の消費者にとってよりアクセスしやすくなっています。BMW、Kia、Hyundaiなどの自動車メーカーは、組み込み型テレマティクスAPIを展開しており、アフターマーケットデバイスなしで車両のヘッドユニットから暗号化されたデータパケットを直接送信し、保険会社によるスコアリングを可能にしています。しかし、OEMの料金体系がまだ流動的であるため、保険会社はOBD-II、スマートフォン、OEMからの信号を統合したマルチソースアーキテクチャを採用し、戦略的な柔軟性を維持しています。

車両タイプ別:商用アプリケーションが成長を牽引

2024年、商用フリートは世界のUBI市場の22.5%を占めました。ロジスティクス、安全性、およびカバレッジのために統合されたダッシュボードをオペレーターがますます採用しているため、このセグメントは16.76%のCAGRで堅調な成長を経験すると予測されています。専門的なドライバー訓練と固定ルートを通じて達成されるデータの一貫性の向上は、保険会社がリスク評価を迅速に洗練し、保険提供を最適化することを可能にします。テレマティクスプラットフォームは、保険料の20%削減と事故関連費用の19%削減という財務上の利点を強調し、商用フリートのUBI市場における優位性を確固たるものにしています。

乗用車は膨大な数の点で大きな潜在力を持っていますが、プライバシーに関する懸念と規制環境の断片化が保険市場での採用を抑制しています。このセグメントをターゲットとする保険会社は、データ共有の懸念を軽減するために、透明性の高いオプトインポリシーとゲーミフィケーション戦略を優先しています。ADASの統合が進むにつれて、乗用車保険ポリシーはイベントベースのマイクロプレミアムモデルへと進化し、車両センサーアラートとリアルタイムの価格設定をシームレスに融合させる可能性があります。

# 地域分析

* ヨーロッパ: 2024年には、EUのイベントデータレコーダー義務化により、ヨーロッパはUBI市場で26.8%のシェアを維持しました。この義務化により、テレマティクスハードウェアが新車の標準機能となり、広範な採用を促進しています。GDPRコンプライアンスの高いコストにもかかわらず、この地域のテクノロジーに精通した消費者は、割引のために喜んでデータを交換しており、一貫した需要を確保しています。

* アジア太平洋: アジア太平洋地域は、2030年まで保険料の上昇に貢献し、17.89%の堅調なCAGRで成長すると予測されています。この地域のスマートフォンの急速な普及と、シンガポールやインドのようなモバイル中心の保険オンボーディングおよび適応性のある規制環境が、保険会社がリスクスコアリングアルゴリズムを効果的にテストすることを可能にしています。オーストラリアとニュージーランドでは、フリート管理の採用が2028年までに26.6%から39.5%に急増すると予測されており、商用車の監視と最適化に対する需要の増加が牽引しています。

* 北米: 北米は、Progressive、Allstate、State Farmなどの大手企業が全国的なイニシアチブを展開し、一貫したプライバシー法を提唱している成熟した市場です。2026年から2029年に予定されている飲酒運転防止システムの連邦義務化は、新たなデータストリームを導入し、より正確なリスク評価を可能にすることでUBI市場を後押しする可能性があります。しかし、州レベルのプライバシー規制の断片化が問題を複雑にし、機敏な同意管理と地域に合わせた価格戦略が必要とされています。

# 競争環境

世界の使用量連動型保険市場は中程度の断片化を示しています。上位5社が保険料収入の半分強を占めており、インシュアテックの新規参入者が革新し、市場シェアを獲得するための余地が生まれています。Progressiveは、270億マイルに及ぶSnapshotデータセットを活用して機械学習モデルを強化し、保険引受上の優位性を大幅に高め、より正確なリスク評価を可能にしています。Root Insuranceは、直接API配信により従来のブローカーを迂回し、顧客獲得コストを削減しながらプロセスを合理化するという、流通戦略の変化を示しています。

従来の保険会社は、進化する市場での競争力を維持するために、独自の分析に注力しています。Allstateは、特許取得済みの機械学習駆動型ドライバー支援プラットフォームを展開し、契約者にパーソナライズされたフィードバックを提供しています。一方、Munich ReやSwiss Reのような再保険大手は、ニッチなUBI専門企業を支援しています。OEMやモビリティプラットフォームは、リースやライドヘイリングサービスに保険を直接組み込むことで競争を激化させています。

コンプライアンス、クラウド処理、データストレージのコストが上昇するにつれて、市場では統合の波が押し寄せています。中堅の保険会社は、Cambridge Mobile TelematicsやOcto Telematicsなどのテレマティクスベンダーとの協業を検討する可能性があります。予測期間中、規模の経済とデータサイエンスの深さを活用する能力が、UBI分野での生き残りの鍵となるでしょう。

# 主要プレイヤー

主要プレイヤーは順不同です。

* Progressive Corporation

* Allstate Corporation

* State Farm Insurance

* Liberty Mutual Insurance

* Aviva plc

# 最近の業界動向

* 2025年2月: Allianz PartnersとCosmo Connectedは、Cosmo Fusionヘルメットに個人傷害保険を組み込んだ月額10.40米ドルのマイクロモビリティプランを開始しました。

* 2025年1月: USAAは、スタンドアロンのPay As You Driveプログラムを終了し、統合型テレマティクスバンドルへの転換を示唆しました。

* 2025年1月: QantevとInsureMOは、AI駆動型請求最適化と保険ミドルウェアを統合するグローバルアライアンスを結成しました。この提携は、高度なAI機能とミドルウェアソリューションを活用して、保険業界の運用効率を向上させ、プロセスを合理化することを目的としています。

* 2024年12月: ViasatとYoloは、コネクテッドカーサービスに使用量連動型保険を統合するために提携しました。このパートナーシップは、使用パターンに基づいたカスタマイズされた保険オプションを提供することで、コネクテッドカーサービスの機能を強化し、ユーザーの柔軟性と効率性を高めることを目指しています。

このレポートは、車両から収集されたデータに基づいて保険料を決定する自動車保険である「利用ベース保険(Usage-Based Insurance, UBI)」市場の詳細な分析を提供しています。本報告書は、UBI市場の動向、各セグメントおよび地域市場における新たなトレンド、様々な製品およびアプリケーションタイプに関する深い洞察に焦点を当て、主要プレイヤーと競争環境を包括的に分析することを目的としています。

UBI市場は、以下の主要なセグメントに分類され、それぞれの収益(USD)に基づく市場規模と将来予測が提示されています。

* パッケージ別: 走行距離連動型保険(Pay-As-You-Drive, PAYD)、運転行動連動型保険(Pay-How-You-Drive, PHYD)、運転管理連動型保険(Manage-How-You-Drive, MHYD)

* テクノロジー別: OBD-IIドングル、スマートフォンベース、ブラックボックス/アフターマーケットデバイス、組み込みテレマティクス(OEM)

* 車両タイプ別: 乗用車、商用車

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ(各地域の主要国を含む)

グローバルUBI市場は、2025年には303.1億米ドルの規模に達し、2030年までには609.1億米ドルに成長すると予測されており、顕著な拡大が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 自動車メーカー(OEM)が工場出荷時に搭載するコネクテッドカープラットフォームの普及が加速していること。

* UBIが提供する低廉な保険料が、コスト意識の高い若年層ドライバーを主流市場に引き付けていること。

* フリート管理プラットフォームが、走行距離に応じた保険(Pay-per-mile)を既存サービスにバンドルして提供するケースが増加していること。

* ライドヘイリングアプリ内に組み込み型保険APIが導入され、利便性が向上していること。

* 損害率の改善を評価し、保険会社にインセンティブを与える変動料率再保険契約の存在。

一方で、市場の成長を抑制する要因も存在します。

* GDPR(一般データ保護規則)やCPRA(カリフォルニア州プライバシー権法)といったデータプライバシー規制の強化が、コンプライアンスコストを増加させ、プログラムの普遍的な展開を遅らせる可能性があること。

* スマートフォンのみによる運転スコアリングの保険数理上の実績がまだ確立途上であり、信頼性に課題があること。

* OEMからのデータアクセスにかかる費用が、保険会社のコストベースを押し上げていること。

* 先進運転支援システム(ADAS)の普及により、事故リスクが低減し、結果として保険の対象となるリスクプールが縮小していること。

地域別分析では、ヨーロッパが2024年に26.8%の市場シェアを占め、最大の市場となっています。これは、すべての新車にイベントデータレコーダーの搭載が義務付けられていることが主要な要因です。パッケージ別では、運転管理連動型保険(Manage-How-You-Drive, MHYD)が最も急速に成長しているセグメントであり、2030年までに年平均成長率(CAGR)13.45%を記録すると予想されています。

商用フリートにおけるUBIの採用は急速に進んでおり、その背景には、テレマティクス導入によって保険料が20.1%削減され、事故費用が19%減少するという明確な経済的メリットがあります。これにより、フリート運営者は既存の運用ダッシュボードに保険機能を統合する強い動機付けを得ています。

テクノロジーの進化も注目すべき点です。従来のOBD-IIドングルに代わり、スマートフォンベースのテレマティクスやOEM組み込み型APIが急速に普及しています。これらの技術は、ハードウェアコストの削減と顧客のオンボーディングプロセスの効率化という利点をもたらしますが、OEMからのデータアクセス料やセンサーデータのばらつきといった課題も依然として存在します。

本レポートは、これらの市場動向に加え、市場の機会と将来の展望、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、そしてProgressive Corporation、Allstate Corporation、Aviva plc、AXA Group、Allianz SE、Octo Telematicsなど主要20社の企業プロファイルを含む競合環境についても詳細に分析しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OEM搭載コネクテッドカープラットフォームの普及拡大

- 4.2.2 費用を重視する若年層ドライバーを惹きつける低保険料(主流)

- 4.2.3 走行距離別保険をバンドルするフリート管理プラットフォーム(過小報告)

- 4.2.4 配車アプリ内の組み込み型保険API(過小報告)

- 4.2.5 損失率改善に報いる変動料率再保険契約

-

4.3 市場の阻害要因

- 4.3.1 強化されたデータプライバシー規制(GDPR、CPRA)

- 4.3.2 スマートフォンのみのスコアリングにおける不均一な保険数理実績(主流)

- 4.3.3 OEMデータアクセス料によるコストベースの膨張(過小報告)

- 4.3.4 ADAS普及率の上昇によるリスクプールの縮小(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値、10億米ドル)

-

5.1 パッケージ別

- 5.1.1 走行距離連動型保険 (PAYD)

- 5.1.2 運転行動連動型保険 (PHYD)

- 5.1.3 運転管理型 (MHYD)

-

5.2 テクノロジー別

- 5.2.1 OBD-IIドングル

- 5.2.2 スマートフォンベース

- 5.2.3 ブラックボックス/アフターマーケットデバイス

- 5.2.4 組み込みテレマティクス (OEM)

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 商用車

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国 (スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 東南アジア

- 5.4.4.7 インドネシア

- 5.4.4.8 その他のアジア諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 プログレッシブ・コーポレーション

- 6.4.2 オールステート・コーポレーション

- 6.4.3 ステートファーム保険

- 6.4.4 リバティ・ミューチュアル保険

- 6.4.5 アビバ plc

- 6.4.6 ジェネラリ・グループ

- 6.4.7 アクア・グループ

- 6.4.8 チューリッヒ保険グループ

- 6.4.9 デジャルダン保険

- 6.4.10 マップフレ S.A.

- 6.4.11 メトロマイル保険

- 6.4.12 ルート保険

- 6.4.13 ネーションワイド・ミューチュアル

- 6.4.14 USAA

- 6.4.15 アリアンツ SE

- 6.4.16 ボーダフォン・オートモーティブ

- 6.4.17 オクト・テレマティクス

- 6.4.18 ケンブリッジ・モバイル・テレマティクス

- 6.4.19 インシュア・ザ・ボックス(あいおいNTT)

- 6.4.20 バイ・マイルズ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

利用状況連動型保険とは、被保険者の実際の利用状況や行動データに基づいて、保険料や補償内容が変動する新しい形態の保険商品を指します。従来の保険が、年齢や性別、過去の統計データといった固定的な情報に基づいて保険料を算出していたのに対し、この連動型保険は、IoTデバイスやセンサーなどから収集されるリアルタイムのデータを利用し、より個人のリスク実態に即した公平な保険料設定やサービス提供を目指すものです。これにより、リスクの低い行動をとる被保険者には保険料の割引が適用されるなど、インセンティブを通じてリスク軽減を促す効果も期待されています。これは、保険が単なる「もしも」の備えから、リスクを「予防」し「管理」するツールへと進化する可能性を秘めていると言えるでしょう。

この利用状況連動型保険には、様々な種類が存在します。最も普及が進んでいるのが、自動車保険におけるテレマティクス保険です。これは、車両に搭載されたデバイスやスマートフォンのアプリを通じて、運転速度、急ブレーキ・急加速の有無、走行距離、運転時間帯などの運転データを収集し、安全運転をしているドライバーには保険料の割引を適用するものです。次に、健康増進型保険も注目されています。ウェアラブルデバイスなどから得られる歩数、運動量、睡眠時間といった健康データを活用し、健康的な生活習慣を送る被保険者に対して保険料を割り引いたり、健康グッズを提供したりするサービスです。また、火災保険や家財保険の分野では、スマートホームデバイスと連携し、火災報知器や水漏れセンサー、防犯カメラなどの設置状況や作動状況に応じて保険料を調整したり、異常発生時に保険会社が早期に対応するサービスも登場しています。さらに、企業向けの保険においても、工場内の機械稼働状況や従業員の作業環境をIoTセンサーでモニタリングし、事故リスクの低減に貢献する動きが見られます。旅行保険においても、実際の旅行期間や目的地に応じて保険料が変動する商品も開発されています。

利用状況連動型保険の導入は、被保険者と保険会社双方に多くのメリットをもたらします。被保険者にとっては、自身の行動が保険料に直接反映されるため、より公平で納得感のある保険料を支払うことが可能になります。また、安全運転や健康的な生活習慣を意識するきっかけとなり、結果として事故や病気のリスクを低減できるというメリットもあります。自身の行動が評価されることで、リスクに対する意識が高まり、より主体的にリスク管理に取り組むようになる効果も期待されます。保険会社側から見ると、被保険者のリスクをより正確に把握できるため、精緻なリスク評価と保険料設定が可能になります。これにより、保険金支払いのリスクを管理しやすくなるだけでなく、顧客の行動変容を促すことで事故発生率や疾病率の低下に繋がり、収益性の向上にも寄与します。さらに、顧客との接点が増え、パーソナライズされたサービスを提供することで、顧客満足度やロイヤルティの向上も期待できます。データに基づいた新商品の開発や既存商品の改善にも役立つでしょう。

この利用状況連動型保険を支える基盤技術は多岐にわたります。まず、データの収集には、IoT(Internet of Things)デバイスが不可欠です。自動車のテレマティクス機器、スマートフォンのセンサー、ウェアラブルデバイス、スマートホーム機器などがこれに該当します。これらのデバイスは、リアルタイムで様々な行動データを取得します。次に、収集された膨大なデータを分析し、意味のある情報やパターンを抽出するためには、ビッグデータ解析技術とAI(人工知能)や機械学習が用いられます。これにより、個人のリスクプロファイルを詳細に分析し、最適な保険料や補償内容を導き出すことが可能になります。また、これらのデータを安全に保管し、高速で処理するためには、クラウドコンピューティング技術が重要な役割を果たします。GPSや位置情報サービスも、自動車保険や旅行保険において利用状況を把握するための重要な技術です。将来的には、ブロックチェーン技術がデータの透明性やセキュリティ、改ざん防止に貢献する可能性も指摘されています。

市場背景としては、デジタル技術の急速な進化と普及が挙げられます。IoTデバイスの低コスト化と高性能化、AI技術の発展により、これまで収集・分析が困難であったリアルタイムの行動データを活用することが容易になりました。また、消費者の間では、画一的なサービスではなく、自身のニーズや状況に合わせたパーソナライズされたサービスへの需要が高まっています。保険業界においても、少子高齢化や低金利環境の継続といった課題に直面する中で、新たな収益源の確保や顧客エンゲージメントの強化が求められており、利用状況連動型保険はその解決策の一つとして注目されています。さらに、データ活用によるリスクの可視化と予防への意識の高まりも、この市場の成長を後押ししています。特に、健康寿命の延伸や交通事故削減といった社会課題への貢献も期待されています。

今後の展望としては、利用状況連動型保険はさらに多様な分野へと拡大していくことが予想されます。例えば、気象データと連動した農業保険や、スマートシティのインフラデータと連携した新たな保険商品の開発も考えられます。技術の進化に伴い、より高度なデータ分析が可能となり、個人の行動だけでなく、その背景にある心理や環境要因まで考慮した、超パーソナライズされた保険商品が登場するかもしれません。しかし、その一方で、いくつかの課題も存在します。最も重要なのは、プライバシー保護とデータセキュリティの問題です。個人データの収集・利用に対する透明性の確保と、厳格なセキュリティ対策が不可欠です。また、データに基づいた保険料設定が、特定の層に対する差別につながる可能性や、データ改ざんのリスク、技術的な格差による不公平感の発生なども懸念されます。これらの課題を克服し、社会的な受容性を高めるためには、倫理的なガイドラインの策定や法整備、そして消費者への丁寧な説明が求められます。利用状況連動型保険は、保険のあり方を根本から変革し、より安全で健康的な社会の実現に貢献する可能性を秘めていると言えるでしょう。