ライダー市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

LiDAR市場レポートは、製品/技術(メカニカルなど)、コンポーネント(レーザースキャナーなど)、距離(短距離(でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

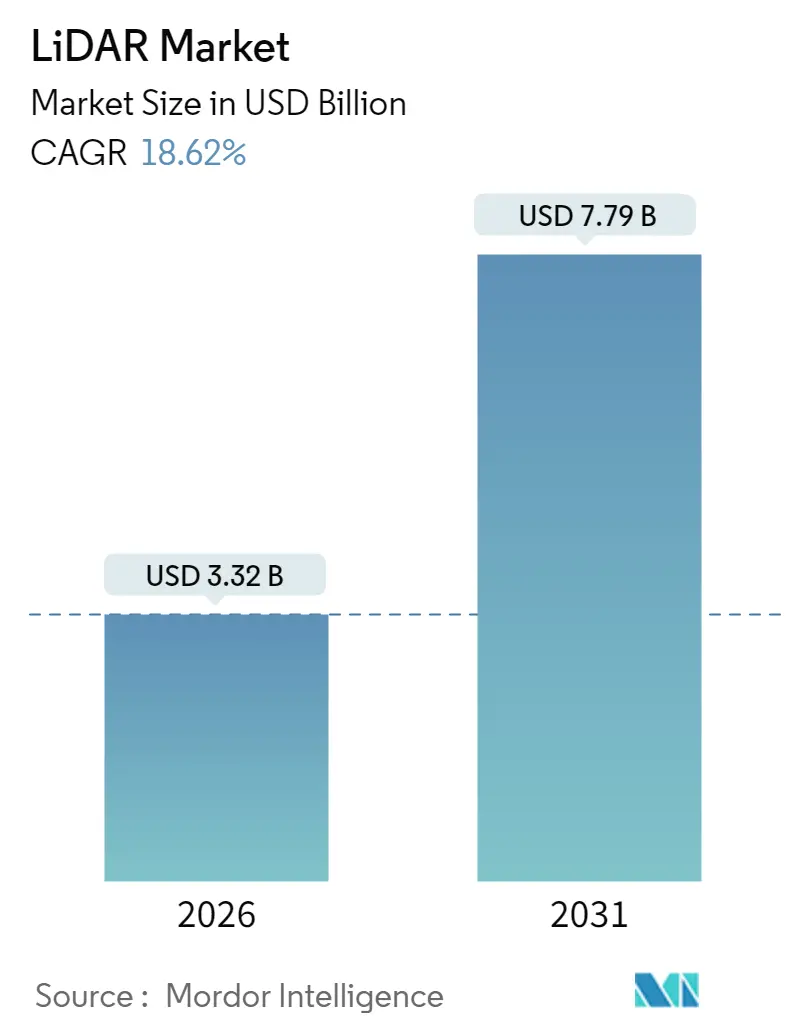

LiDAR市場は、2020年から2031年を調査期間とし、2026年には33.2億米ドル、2031年には77.9億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)18.62%で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。主要企業には、Sick AG、Velodyne LiDAR、Leica Geoystems AG、Faro Technologies Inc.、Denso Corporationなどが挙げられます。

市場概要

LiDAR市場は、2025年の28億米ドルから2026年には33.2億米ドルに成長し、2026年から2031年にかけて年平均成長率18.62%で成長し、2031年には77.9億米ドルに達すると予測されています。この成長は、コスト最適化されたVCSEL(垂直共振器面発光レーザー)、成熟したSPAD(単一光子アバランシェダイオード)アレイ、および車載グレードのシステムオンチップの登場により、量産車の導入コストが低下し、検出範囲と信頼性が向上していることに起因します。また、国連規則UN R-157がレーダー・カメラ単独では満たせない奥行き知覚能力を規定したことで、LiDARの導入を後押ししています。さらに、自動運転車やADAS(先進運転支援システム)におけるLiDARの利用拡大、産業用アプリケーションでの需要増加、そしてスマートシティやインフラ監視における新たな用途の開拓も市場成長を牽引しています。

LiDAR市場は、自動車、産業、航空宇宙・防衛、地理空間、スマートインフラなど、様々な最終用途分野で成長が見込まれています。特に自動車分野では、自動運転レベル3以上の車両におけるLiDARの搭載が標準化されつつあり、市場拡大の主要な原動力となっています。また、ドローンやロボットにおけるマッピング、ナビゲーション、障害物回避のためのLiDARの採用も増加しています。

市場の課題としては、高コスト、悪天候下での性能制限、および他のセンサー技術(レーダー、カメラ)との競合が挙げられます。しかし、技術革新によるコスト削減、性能向上、そして多様なアプリケーションへの適用拡大により、これらの課題は克服されつつあります。

主要な市場トレンドには、ソリッドステートLiDARの開発、AI(人工知能)との統合によるデータ処理能力の向上、および小型化・軽量化による多様なプラットフォームへの搭載可能性の拡大が含まれます。これらのトレンドは、LiDAR技術の普及と市場成長をさらに加速させるでしょう。

LiDAR(Light Detection and Ranging)は、パルスレーザー光を用いて地球までの距離を測定し、地表の輪郭や特徴を正確な三次元で表現するリモートセンシング技術です。本レポートは、このLiDAR市場の現状と将来予測について詳細に分析しています。

市場規模は、2026年には33.2億ドルに達し、2031年には77.9億ドルに成長すると予測されており、今後も大幅な拡大が見込まれています。

市場を牽引する主な要因としては、以下の点が挙げられます。

* 自動車分野での技術革新と規制強化: 500ドル以下の画期的なソリッドステートセンサーが登場し、中国およびEUにおける自動車設計への採用が加速しています。また、UN R-157自動運転規制がレベル3のLiDAR搭載を義務付けており、市場の成長を後押ししています。

* インフラ整備とマッピング需要: 米国のインフラ法案による回廊および気候変動対応型LiDARマッピングへの資金提供が進んでいます。

* 再生可能エネルギー分野での活用: アフリカや南米では、ドローンを用いた大規模再生可能エネルギー施設向けの地形測量が増加しています。北海および東アジアでは、洋上風力発電のための海底地形LiDAR調査が活発に行われています。

* ロボティクス分野での需要: ダークウェアハウス(無人倉庫)ロボットにおける知覚融合技術への需要も高まっています。

一方で、市場の成長を阻害する要因も存在します。

* 規制による制約: EUの目の安全規則が、1550nmの長距離自動車用LiDARの普及を妨げています。

* 競合技術からの圧力: 4Dイメージングレーダーが、短距離ADASセンサーに対して価格競争圧力をかけています。

* 部品供給の課題: 軌道上LiDARミッション向けの宇宙グレード部品の不足が懸念されています。

* データ処理の負担: 点群データの急増が、各国のマッピング機関にとって処理能力の課題となっています。

技術的な側面では、ソリッドステート周波数変調連続波(FMCW)センサーが、コスト効率の高い速度測定と干渉耐性により、年率27.2%で最も急速に成長している技術として注目されています。本レポートでは、測定プロセス、レーザー、ビームステアリング、光検出器の各オプションを含む技術スナップショットも提供しています。

市場は、タイプ(空中LiDAR:地形測量用、水深測量用、地上LiDAR:モバイル、スタティック)、製品/技術(機械式、ソリッドステートMEMS)、コンポーネント(レーザースキャナー、ナビゲーション・測位システム、ビームステアリング・MEMSミラー、光検出器/レシーバー、ソフトウェア・サービス)、測距範囲(短距離、中距離、長距離)、アプリケーション(ADAS、ロボット・自律走行車、回廊・地形マッピング、環境・森林モニタリング、都市計画・スマートインフラ、海洋・水深測量)、最終用途産業(自動車、航空宇宙・防衛、土木工学・建設、エネルギー・公益事業、農業、石油・ガス)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)といった多岐にわたるセグメントで分析されています。

競争環境においては、Hesai Technology、RoboSense LiDAR、Velodyne Lidar Inc.、Innoviz Technologies Ltd.、Valeo SAなど多数の主要企業が存在します。特に、Hesaiなどの中国ベンダーは、垂直統合、政府補助金、積極的な価格設定戦略により、自動車用LiDAR市場の収益の約60%を占めるなど、優位性を示しています。

本レポートは、市場の集中度、戦略的動向、市場シェア分析、主要企業のプロファイルに加え、市場の機会と将来の展望についても深く掘り下げており、未開拓の分野や満たされていないニーズの評価も行っています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 500米ドル未満の画期的なソリッドステートセンサーが中国とEUにおける自動車設計の採用を加速

- 4.2.2 自動運転規制UN R-157がL3 LiDARの増産を誘発

- 4.2.3 米国インフラ法案による回廊および気候変動耐性LiDARマッピングへの資金提供

- 4.2.4 アフリカおよび南米における公益事業規模の再生可能エネルギー向けドローンベース地形測量

- 4.2.5 北海および東アジアにおける洋上風力発電向け水深測量LiDARキャンペーン

- 4.2.6 ダークウェアハウスロボティクスにおける知覚融合の需要

-

4.3 市場の阻害要因

- 4.3.1 EUの目の安全規則が1550 nm長距離車載LiDARを阻害

- 4.3.2 短距離ADASセンサーに対する4Dイメージングレーダーの価格圧力

- 4.3.3 軌道LiDARミッション向け宇宙グレード部品の不足

- 4.3.4 点群データの大洪水が国家測量機関に過負荷

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 産業バリューチェーン分析

-

4.8 テクノロジー概要

- 4.8.1 測定プロセスオプション

- 4.8.2 レーザーオプション

- 4.8.3 ビームステアリングオプション

- 4.8.4 フォトディテクターオプション

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 空中

- 5.1.1.1 地形

- 5.1.1.2 水深測量

- 5.1.2 地上

- 5.1.2.1 モバイル

- 5.1.2.2 静止

-

5.2 製品/技術別

- 5.2.1 機械式

- 5.2.2 ソリッドステート (MEMS)

-

5.3 コンポーネント別

- 5.3.1 レーザースキャナー

- 5.3.2 ナビゲーションおよび測位 (IMU / GNSS)

- 5.3.3 ビームステアリングおよびMEMSミラー

- 5.3.4 フォトディテクター / レシーバー

- 5.3.5 ソフトウェアおよびサービス

-

5.4 範囲別

- 5.4.1 短距離 (<100 m)

- 5.4.2 中距離 (100-200 m)

- 5.4.3 長距離 (>200 m)

-

5.5 用途別

- 5.5.1 先進運転支援システム (ADAS)

- 5.5.2 ロボットおよび自律走行車 (産業用

- 5.5.2.1 配送

- 5.5.3 回廊および地形マッピング

- 5.5.4 環境および森林モニタリング

- 5.5.5 都市計画およびスマートインフラ

- 5.5.6 海洋および水深測量

-

5.6 エンドユーザー産業別

- 5.6.1 自動車

- 5.6.2 航空宇宙および防衛

- 5.6.3 土木工学および建設

- 5.6.4 エネルギーおよび公益事業

- 5.6.5 農業

- 5.6.6 石油およびガス

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 フランス

- 5.7.3.3 イギリス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 オーストラリア

- 5.7.4.6 インドネシア

- 5.7.4.7 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 南アフリカ

- 5.7.5.3 サウジアラビア

- 5.7.5.4 ナイジェリア

- 5.7.5.5 ケニア

- 5.7.5.6 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的展開

- 6.3 市場シェア分析

-

6.4 企業概要

- 6.4.1 Hesai Technology

- 6.4.2 RoboSense LiDAR

- 6.4.3 Velodyne Lidar Inc.

- 6.4.4 Innoviz Technologies Ltd

- 6.4.5 Valeo SA

- 6.4.6 Leica Geosystems AG (Hexagon AB)

- 6.4.7 Sick AG

- 6.4.8 Teledyne Optech

- 6.4.9 FARO Technologies Inc.

- 6.4.10 Topcon Corporation

- 6.4.11 Luminar Technologies Inc.

- 6.4.12 Ouster Inc.

- 6.4.13 Continental AG

- 6.4.14 Valeo Schalter und Sensoren GmbH

- 6.4.15 DENSO Corporation

- 6.4.16 Aeva Technologies

- 6.4.17 Neptec Technologies Corp. (MDA)

- 6.4.18 Argo LiDAR (Argo AI)

- *リストは網羅的ではありません

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

「ライダー」という言葉は、日本語において主に二つの大きな意味合いで用いられます。一つは「乗る人」という文字通りの意味から派生し、特にオートバイに乗る人を指す場合が最も一般的です。もう一つは、日本の特撮ヒーロー番組「仮面ライダー」シリーズに登場するヒーロー、またはそのシリーズ自体を指す固有名詞的な用法です。文脈によっては、自転車、馬、スノーボードなどに乗る人を指すこともありますが、その場合は「自転車ライダー」「乗馬ライダー」のように具体的な乗り物が付加されることがほとんどです。

まず、オートバイに乗る「ライダー」についてご説明いたします。

オートバイのライダーは、その目的やスタイルによって多岐にわたります。趣味としてオートバイを楽しむライダーは、ツーリングを目的とする「ツーリングライダー」、特定のスタイル(カフェレーサー、アメリカン、オフロードなど)を追求するライダー、あるいはサーキットでの走行を楽しむ「スポーツライダー」などがいます。また、プロフェッショナルなライダーとしては、世界最高峰のMotoGPをはじめとするロードレースやモトクロス、トライアルなどの競技に参加する「レーサー」、映画やイベントで高度な技術を披露する「スタントライダー」、さらには警察の「白バイ隊員」や、郵便、宅配、フードデリバリーなどの業務でオートバイを使用する「デリバリーライダー」などが挙げられます。彼らはオートバイを移動手段としてだけでなく、自己表現の手段、あるいは生業として活用しています。

次に、特撮ヒーロー「仮面ライダー」についてです。

「仮面ライダー」は、1971年に放送が開始されて以来、半世紀以上にわたり愛され続けている日本の国民的ヒーローシリーズです。悪の組織と戦う改造人間ヒーローというコンセプトで始まり、その時代ごとに社会情勢や技術の進化を取り入れながら、多様なヒーロー像を提示してきました。昭和時代に活躍した「昭和ライダー」は、改造人間の悲哀を背負いながらも正義のために戦う姿が特徴的でした。2000年代以降の「平成ライダー」シリーズでは、変身システムやキャラクター設定がより多様化し、複雑な人間ドラマや群像劇が描かれることが多くなりました。そして、2019年以降の「令和ライダー」シリーズでは、AIやテクノロジーといった現代的なテーマが取り入れられ、常に進化を続けています。仮面ライダーは、子供たちに夢と希望を与える存在であると同時に、大人にとっても深いテーマ性や魅力的なキャラクターデザイン、アクションが楽しめるコンテンツとして、幅広い世代に支持されています。

関連技術について見てみましょう。

オートバイのライダーに関連する技術は、車両そのものの進化と、ライダーの安全性・快適性を高める装備に分けられます。車両技術では、エンジンの高性能化や環境対応(電動化)、車体の軽量化、サスペンションやブレーキシステムの高度化(ABS、トラクションコントロール、IMUなど)、電子制御技術の導入が進んでいます。ライダー装備では、ヘルメットの素材や構造の進化による安全性向上、プロテクターやエアバッグジャケットの開発、防水・防風・通気性に優れたライディングウェア、さらにはインカムやナビゲーションシステム、ドライブレコーダー、スマートヘルメットといった情報通信技術の統合が進んでいます。

仮面ライダーに関連する技術は、主に映像制作と玩具開発に集約されます。特撮技術としては、CG、ミニチュア、ワイヤーアクション、そしてスーツアクターによる身体表現が融合し、迫力あるアクションシーンを生み出しています。変身ベルトや武器などの玩具は、電子回路、音声認識、LED発光などの技術を駆使し、劇中の変身シークエンスを再現できる高機能なアイテムとして人気を博しています。キャラクターデザインにおいては、造形技術や色彩設計が重要な役割を果たしています。

市場背景についてです。

オートバイ市場は、かつてのようなブームは落ち着いたものの、近年では中高年層のリターンライダーや、コロナ禍における密を避ける移動手段としての再評価、デリバリー需要の増加などにより、新たな動きが見られます。特に電動バイクの普及は、環境意識の高まりとともに注目されており、市場の多様化を促しています。関連産業としては、車両メーカーだけでなく、部品メーカー、ライディングウェアやヘルメットなどのアパレルメーカー、ツーリング用品、保険、教習所など、幅広い分野が存在します。

仮面ライダー市場は、キャラクタービジネスとして非常に強固な基盤を持っています。テレビシリーズや映画、Vシネマといった映像コンテンツを核に、変身ベルトやフィギュアなどの玩具、ゲーム、アパレル、食品、文具など、多岐にわたる商品展開が行われています。特に変身ベルトは、子供だけでなく大人コレクターにも人気が高く、高額なプレミアム商品も存在します。親子二世代で楽しめるコンテンツとして、安定したファン層を維持しており、アジアを中心に海外展開も積極的に行われています。

将来展望についてです。

オートバイのライダーを取り巻く環境は、電動化と自動運転技術の進化によって大きく変化する可能性があります。電動バイクは、環境負荷の低減だけでなく、静粛性やメンテナンスの容易さといった新たな価値を提供し、都市型モビリティとしての需要を拡大するでしょう。また、コネクテッド技術の発展により、車両間通信やインフラ連携が進み、安全性や利便性がさらに向上することが期待されます。シェアリングエコノミーの進展により、バイクシェアやレンタルサービスが普及し、より手軽にオートバイを楽しめる機会が増えるかもしれません。

仮面ライダーシリーズは、今後も時代を反映したテーマを取り入れながら、進化を続けるでしょう。AIとの共存、倫理観、多様性といった現代的な社会問題を深く掘り下げた作品が生まれる可能性があります。映像表現においては、VR/AR技術の活用やインタラクティブコンテンツの導入により、視聴体験がより没入感のあるものになるかもしれません。グローバル展開もさらに加速し、世界中で「KAMEN RIDER」ブランドが確立されることが期待されます。デジタルコンテンツとの融合、例えばメタバース空間での展開やNFTを活用したコレクターズアイテムの登場なども考えられ、世代を超えて愛されるコンテンツとしての持続性が追求されていくことでしょう。