舶用ガスオイル市場 規模・シェア分析:成長動向と予測 (2025-2030年)

舶用ガスオイル市場は、エンドユーザー(タンカー船隊、コンテナ船隊、ばら積み貨物船および一般貨物船隊、フェリー、オフショア支援船(OSV)、その他のエンドユーザータイプ)と地域(北米、欧州、アジア太平洋、南米、アジア太平洋、中東およびアフリカ、南米)によって区分されます。各セグメントについて、市場規模と予測は収益(百万米ドル)に基づいて算出されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「舶用ガスオイル(MGO)市場規模とシェア分析:成長トレンドと予測(2025年~2030年)」に関する本レポートは、舶用ガスオイル市場の現状、成長要因、抑制要因、機会、主要トレンド、競争環境、および最近の業界動向について詳細に分析しています。本市場は、エンドユーザー(タンカー船隊、コンテナ船隊、ばら積み・一般貨物船隊、フェリー、オフショア支援船(OSV)、その他)および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されており、各セグメントの市場規模と予測は収益(USD百万)に基づいて行われています。

市場概要

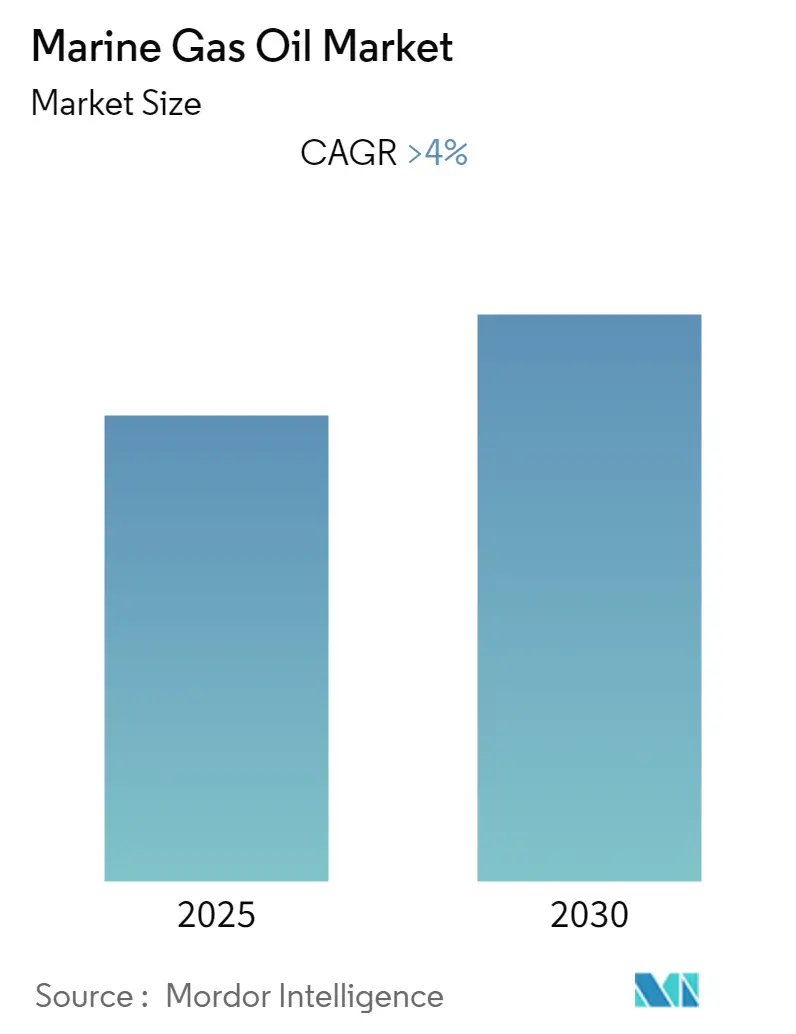

調査期間は2020年から2030年、推定基準年は2024年、予測期間は2025年から2030年です。この市場は予測期間中に4%を超える年平均成長率(CAGR)を記録すると予想されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みであり、市場の集中度は高いとされています。

舶用ガスオイル市場は、予測期間中に4%を超えるCAGRで成長すると見込まれています。この成長の主な推進要因は、海洋燃料中の硫黄含有許容限度を削減したIMO 2020条約です。硫黄含有量が著しく低い舶用ガスオイル(MGO)の使用が奨励されることで、市場が牽引されると予想されます。

しかし、IMO 2020準拠の低硫黄MGOは、他の海洋燃料と比較してコストが相対的に高いため、市場の成長を抑制する要因となる可能性があります。一方で、エンジン効率と性能を向上させるためのMGO用新規先進化学添加剤の開発は、市場にとって重要な成長機会を提供すると期待されています。

主要な市場トレンド

1. オフショア支援船(OSV)セグメントが最も急速に成長

オフショア支援船(OSV)は、海洋での運用向けに設計された多目的特殊船舶です。これらは主に、プラットフォーム支援、アンカーハンドリング、建設、メンテナンスなど、海洋石油・ガスおよび洋上風力産業の様々な用途で使用されます。物資や資材の輸送、洋上設備の建設・修理に不可欠な存在です。

世界経済がパンデミックから回復するにつれて、エネルギー需要も回復しています。ロシア・ウクライナ紛争の影響による経済的影響により、世界のエネルギー価格は急速に上昇しています。この高価格環境から利益を得るため、いくつかの石油輸出国は輸出量を増やすために生産能力を急速に拡大しています。これにより、世界のアップストリーム産業、特にほとんどのプロジェクトが資本集約的であり、高価格環境でのみ実現可能なオフショアセグメントへの投資が増加しています。オフショア石油・ガス産業への投資増加は、海洋を航行するOSVの需要増加につながると予想され、予測期間中にOSVセグメントからのMGO需要が増加すると見込まれます。

同様に、世界のエネルギー価格が高騰する中、洋上風力産業も大規模な成長を遂げると予想されるセクターの一つです。グローバル風力エネルギー評議会(GWEC)によると、2021年末時点での世界の洋上風力発電容量は57.2 GWに達し、約21.1 GWが新規に追加されました。洋上風力発電所による発電の均等化発電原価(LCOE)の低下と、安価でクリーンなエネルギーへの需要の高まりが、新たな大規模洋上風力発電所の建設と運用を促進すると予想されるため、市場は予測期間中に大規模な成長を遂げる見込みです。これにより、OSVの需要、ひいてはMGO市場のOSVセグメントの需要が牽引されると予想されます。

オフショア石油・ガスおよび風力への投資が、主に世界のエネルギー価格上昇に牽引されて増加し続けるため、OSVの需要は急速に増加すると予想されます。このため、OSVセグメントは予測期間中にMGO市場で最も急速に成長するセグメントとなる見込みです。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、貨物量において最大の地域です。貨物船や原油を輸出するタンカーの需要が増加するにつれて、同地域は予測期間中にMGO市場を支配すると予想されます。

国連貿易開発会議が発行した「2021年海上輸送レビュー」によると、2020年のアジアにおけるコンテナ港の取扱量は5億3270万TEUに達し、世界のコンテナ港取扱量の約65%を占めました。この需要のほとんどは、中国、日本、韓国、インドといった東アジアおよび南アジアの巨大なエネルギー輸入経済圏から発生しており、これらの国々は、海上輸送による化石燃料の出荷を通じて、エネルギー需要のほとんどを輸入しています。

さらに、これらの国の多くはASEAN諸国とともに、消費財や電子機器など、世界中で取引・使用されるほとんどの人工商品を生産する世界の製造拠点です。このため、同地域は、完成品を積載した貨物船が世界市場へ運ぶ主要な輸出国でもあります。

エネルギー需要と国内生産の増加により、同地域の海上貿易量は急速に増加すると予想され、MGOの需要を牽引し、予測期間中にMGO市場をますます支配するでしょう。

競争環境

舶用ガスオイル市場は集中度が高いです。主要な市場プレーヤーには、Shell PLC、BP PLC、TotalEnergies SE、Gazprom Neft PJSC、Bomin Bunker Fuel Holding GMBH & Co. KGなどが挙げられます(順不同)。

最近の業界動向

* 2022年5月: Neste OYJは、パートナーであるNordic Marine Oilと協力し、温室効果ガス排出量削減のため、スカンジナビアで新しいNeste Marine 0.1 Co-processed海洋燃料の試験運用を開始しました。この燃料は、硫黄濃度が0.1%未満の低硫黄海洋燃料(Neste MGO DMAおよびNeste MDO DMB)であるNeste Marine 0.1低硫黄海洋燃料をベースにしています。

* 2022年1月: スリランカのハンバントタ港がMGOバンカリング業務を開始しました。当局によると、供給されるMGOはISO 8271規格に準拠しており、モルディブなどの海外拠点にも供給可能です。

グローバル舶用ガスオイル(MGO)市場レポートの概要

本レポートは、世界の舶用ガスオイル(MGO)市場に関する詳細な分析と将来予測を提供するものです。MGOは、船舶で使用される燃料であり、軽油留分であるライトサイクルガスオイル(LCGO)をブレンド成分とし、約60%の芳香族化合物を含んでいます。

1. 調査範囲と方法論

本調査では、市場の範囲、定義、仮定が明確に設定されており、厳格な調査方法論に基づいて分析が行われています。

2. エグゼクティブサマリーと市場概要

市場の全体像を把握するため、エグゼクティブサマリーが提供されています。市場概要では、2027年までの市場規模と需要予測(米ドル十億単位)が示されています。また、最近のトレンドと開発、政府の政策と規制、市場の推進要因と抑制要因を含む市場ダイナミクスが詳細に分析されています。サプライチェーン分析や、供給者の交渉力、消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさといったポーターのファイブフォース分析を通じて、業界の魅力度が評価されています。

3. 市場セグメンテーション

市場は、以下の主要なセグメントに分類されています。

* エンドユーザー別: タンカー船隊、コンテナ船隊、ばら積み貨物船隊および一般貨物船隊、フェリー、オフショア支援船(OSV)、その他のエンドユーザータイプに細分化されています。

* 地域別: 北米(米国、カナダなど)、欧州(英国、フランス、ドイツ、イタリア、ロシア連邦など)、アジア太平洋(中国、インド、マレーシア、日本、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、エジプト、モロッコなど)、南米(ブラジル、アルゼンチンなど)といった主要地域とそのサブ地域にわたる詳細な分析が含まれています。

4. 競争環境

市場の競争状況を理解するため、主要企業の合併・買収、合弁事業、提携、契約、および各社が採用する戦略が分析されています。主要プレーヤーとしては、Shell PLC、BP PLC、TotalEnergies SE、Gazprom Neft PJSC、Bomin Bunker Fuel Holding GMBH & Co. KG、PJSC Lukoil Oil Company、Chevron Corporation、Clipper Oil、Gulf Agency Company Ltd、ExxonMobil Corporationなどが挙げられています。

5. 主要な調査結果と将来展望

本レポートの主要な調査結果として、以下の点が挙げられます。

* 市場成長率: 舶用ガスオイル市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)4%以上で成長すると予測されています。

* 主要プレーヤー: Shell PLC、BP PLC、TotalEnergies SE、Gazprom Neft PJSC、Bomin Bunker Fuel Holding GMBH & Co. KGが市場の主要企業として活動しています。

* 地域別動向: アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占める見込みです。

* レポート対象期間: 本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場規模と予測は収益(米ドル百万単位)に基づいています。

6. 市場機会と将来のトレンド

最後に、市場における新たな機会と将来のトレンドについても言及されており、関係者にとって貴重な洞察を提供しています。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの米ドル十億単位)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品・サービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 エンドユーザー別

- 5.1.1 タンカー船隊

- 5.1.2 コンテナ船隊

- 5.1.3 ばら積み貨物船隊および一般貨物船隊

- 5.1.4 フェリー

- 5.1.5 海洋支援船 (OSV)

- 5.1.6 その他のエンドユーザータイプ

-

5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 イギリス

- 5.2.2.2 フランス

- 5.2.2.3 ドイツ

- 5.2.2.4 イタリア

- 5.2.2.5 ロシア連邦

- 5.2.2.6 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 マレーシア

- 5.2.3.4 日本

- 5.2.3.5 オーストラリア

- 5.2.3.6 その他のアジア太平洋地域

- 5.2.4 中東およびアフリカ

- 5.2.4.1 サウジアラビア

- 5.2.4.2 アラブ首長国連邦

- 5.2.4.3 エジプト

- 5.2.4.4 南米

- 5.2.4.5 モロッコ

- 5.2.4.6 その他の中東およびアフリカ地域

- 5.2.5 南米

- 5.2.5.1 ブラジル

- 5.2.5.2 アルゼンチン

- 5.2.5.3 その他の南米地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 シェル PLC

- 6.3.2 BP PLC

- 6.3.3 トタルエナジーズ SE

- 6.3.4 ガスプロム・ネフチ PJSC

- 6.3.5 ボミン・バンカー・フューエル・ホールディング GMBH & Co. KG

- 6.3.6 PJSC ルクオイル・オイル・カンパニー

- 6.3.7 シェブロン・コーポレーション

- 6.3.8 クリッパー・オイル

- 6.3.9 ガルフ・エージェンシー・カンパニー Ltd

- 6.3.10 エクソンモービル・コーポレーション

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

舶用ガスオイル(Marine Gas Oil、略称MGO)は、船舶の燃料として広く利用される軽油の一種であり、その特性から現代の海運業において重要な役割を担っています。本稿では、舶用ガスオイルの定義、種類、用途、関連技術、市場背景、そして将来展望について、包括的に解説いたします。

定義

舶用ガスオイルは、原油を蒸留して得られる留出油であり、主にディーゼルエンジンを搭載した船舶の燃料として使用されます。残渣油である重油(Heavy Fuel Oil, HFO)とは異なり、精製度が高く、硫黄分やその他の不純物が少ないことが特徴です。国際標準化機構(ISO)が定める船舶燃料油の規格ISO 8217において、DMA、DMZ、DMBなどの区分に該当し、特にDMAは最も一般的な舶用ガスオイルとして知られています。これらの燃料は、粘度が低く、引火点が高く、着火性が良好であるため、エンジンの始動性や安定した燃焼性能に優れています。また、重油と比較して燃焼時の煤やスラッジの発生が少ないため、エンジンのメンテナンス負担を軽減し、排気ガス中の粒子状物質(PM)や硫黄酸化物(SOx)の排出量を抑制する効果があります。

種類

舶用ガスオイルの種類は、主にISO 8217規格に基づいて分類されますが、特に硫黄分含有量によって実質的な区分がなされています。

ISO 8217規格では、DMA、DMZ、DMBといったグレードが設定されています。DMAは最も一般的な舶用ガスオイルで、硫黄分以外の特性(密度、粘度、引火点など)が規定されています。DMZは、寒冷地での使用を想定し、流動点(燃料が流動性を失う温度)が低く設定されたグレードです。DMBは、DMAに比べて若干の残渣成分を含むことが許容されるグレードですが、一般的にはDMAが主流です。

近年、最も重要な分類基準となっているのが硫黄分含有量です。国際海事機関(IMO)の規制強化に伴い、硫黄分0.50%以下の「低硫黄舶用ガスオイル(LS MGO)」が標準となり、さらに排出規制海域(ECA: Emission Control Area)では硫黄分0.10%以下の「超低硫黄舶用ガスオイル(ULS MGO)」の使用が義務付けられています。これらの低硫黄燃料は、製油所での高度な脱硫処理によって製造されており、環境規制への適合を可能にしています。

用途

舶用ガスオイルは、その優れた燃焼特性と環境適合性から、多岐にわたる船舶で利用されています。主な用途は以下の通りです。

第一に、船舶の主機関、補機関、および発電機の燃料として広く使用されます。特に、高速ディーゼルエンジンや中速ディーゼルエンジンを搭載した小型船、漁船、内航船、客船、巡視船などでは、主要な燃料として用いられています。これらの船舶は、頻繁なエンジンの起動・停止や負荷変動に対応する必要があり、MGOの良好な着火性と安定した燃焼特性が不可欠です。

第二に、大型船においても、特定の状況下でMGOが使用されます。例えば、港湾内での離着岸時や、排出規制海域(ECA)を航行する際には、硫黄分規制を遵守するために、重油からMGOへの燃料切り替え(チェンジオーバー)が義務付けられています。MGOは重油に比べて粘度が低く、燃料供給システムの加熱が不要であるため、燃料切り替えが比較的容易に行えます。また、エンジンの始動時や停止時、緊急時など、安定した燃焼が求められる場面でもMGOが使用されることがあります。

関連技術

舶用ガスオイルの利用には、様々な関連技術が不可欠です。

燃料供給・管理技術:MGOは重油に比べて粘度が低いものの、燃料の清浄度を保つための燃料清浄機(セパレーター)や、安定した供給を保証する燃料ポンプ、精密な燃料噴射システムが重要です。特に、重油とMGOを切り替える船舶では、燃料油自動切替装置(FOCAS: Fuel Oil Change Over System)が搭載されており、燃料の種類に応じた温度管理や粘度調整を自動で行い、エンジンの熱応力による損傷を防ぎます。

低硫黄燃料製造技術:製油所においては、原油からMGOを精製する過程で、硫黄分を除去するための高度な脱硫装置や水素化精製技術が用いられます。これにより、IMO規制に適合する低硫黄MGOや超低硫黄MGOが安定的に供給されています。

排ガス処理技術:MGOは硫黄分が低いため、重油使用時に義務付けられる排ガススクラバー(SOx除去装置)は通常不要です。しかし、MGOの燃焼効率をさらに高め、窒素酸化物(NOx)や粒子状物質(PM)の排出を低減するためのエンジン技術や、選択的触媒還元(SCR)装置などのNOx対策技術は引き続き重要です。

燃料分析・品質管理技術:供給されるMGOの品質(硫黄分、密度、粘度、水分など)を定期的に分析し、ISO 8217規格への適合性を確認する技術は、エンジントラブルの防止と規制遵守のために不可欠です。

市場背景

舶用ガスオイルの市場は、国際的な環境規制、特にIMOの動向に大きく左右されてきました。

最も大きな転換点となったのは、2020年1月1日に施行されたIMO 2020規制です。これにより、船舶燃料油の硫黄分上限が従来の3.50%から0.50%に大幅に引き下げられました。この規制導入により、多くの船舶が硫黄分0.50%適合燃料への切り替えを余儀なくされ、低硫黄MGOの需要が飛躍的に増加しました。

さらに、北米、欧州、バルト海などの特定の海域に設定されている排出規制海域(ECA)では、硫黄分0.10%以下の燃料の使用が義務付けられており、超低硫黄MGOの需要が継続的に存在します。

MGOの価格は、原油価格の変動、精製マージン、そして需給バランスによって大きく変動します。IMO 2020規制導入当初は、低硫黄燃料の供給不足が懸念され、重油との価格差(スプレッド)が拡大しましたが、製油所の対応が進むにつれて安定化しました。しかし、地政学的リスクや世界経済の動向により、価格は常に変動しており、海運会社の燃料コストに大きな影響を与えています。

MGOの供給は、世界各地の主要なバンカリング拠点(燃料供給港)で行われており、安定したサプライチェーンの構築が海運業の円滑な運営を支えています。

将来展望

舶用ガスオイルの将来は、世界の海運業界が直面する脱炭素化の大きな潮流の中で、その役割が変化していくと予想されます。

国際海事機関(IMO)は、2050年までに温室効果ガス(GHG)排出量をネットゼロにするという野心的な目標を設定しており、船舶燃料の脱炭素化が喫緊の課題となっています。MGOは化石燃料であるため、長期的に見れば、その単体での需要は減少していくと考えられます。

しかし、MGOがすぐに市場から姿を消すわけではありません。代替燃料(LNG、メタノール、アンモニア、水素など)への移行には、技術開発、インフラ整備、コスト、安全性などの課題が多く、相当な時間を要します。この過渡期において、MGOは引き続き重要な「ブリッジ燃料」としての役割を果たすでしょう。特に、代替燃料への転換が難しい小型船や、特定の用途の船舶では、今後もMGOが主要な燃料であり続ける可能性があります。

また、MGO自体も進化を遂げる可能性があります。例えば、持続可能なバイオマスを原料とする「バイオMGO(Bunker Biofuel)」や、再生可能エネルギー由来の電力とCO2から合成される「e-MGO(Power-to-Liquid)」などの合成燃料が開発されており、これらは既存のMGO供給インフラやエンジンを比較的容易に利用できる「ドロップイン燃料」として期待されています。これらの燃料は、MGOの化学的特性を維持しつつ、ライフサイクルアセスメント(LCA)ベースでのGHG排出量削減に貢献します。

将来的には、MGOの燃焼効率をさらに高めるエンジン技術や、排ガス中のGHGを回収・貯留する技術(CCUS)との組み合わせも検討されるかもしれません。規制面では、燃料のGHG排出量に課金する炭素価格制度や、燃料のLCA評価に基づく新たな規制が導入される可能性があり、MGOの競争力に影響を与えるでしょう。

舶用ガスオイルは、環境規制の強化に対応し、海運業界の安全かつ効率的な運航を支えてきた重要な燃料です。脱炭素化の時代において、その役割は変化しつつも、技術革新と新たな燃料形態を取り入れながら、引き続き海運の未来を支える一翼を担っていくことでしょう。