リッチコミュニケーションサービス市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

リッチコミュニケーションサービス市場は、通信タイプ (A2P (アプリケーション-トゥ-パーソン)、P2P (パーソン-トゥ-パーソン) など)、導入形態 (クラウド、オンプレミス)、エンドユーザー企業規模 (大企業、中小企業 (SME))、エンドユーザー業種 (BFSI、メディア・エンターテイメントなど)、および地域別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

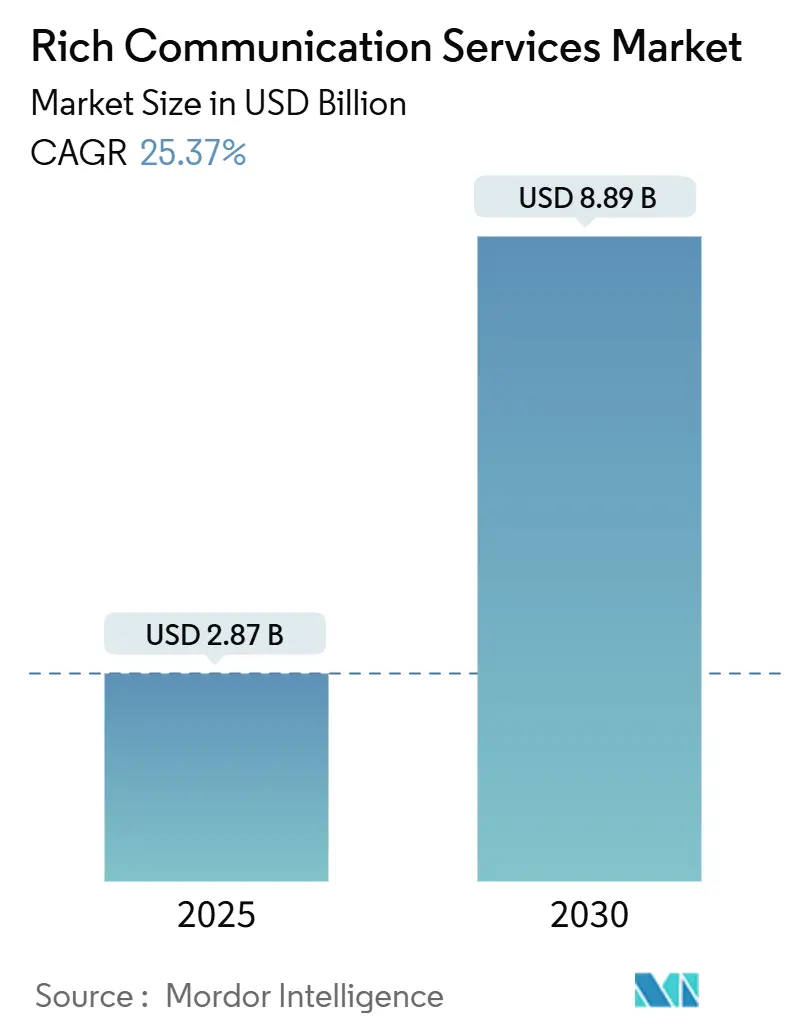

Rich Communication Services(RCS)市場は、2025年の28.7億米ドルから2030年には88.9億米ドルに成長し、年平均成長率(CAGR)25.37%を記録すると予測されています。この成長は、企業がプレーンなSMSから画像、動画、アクションボタンをサポートするインタラクティブなメッセージングへと移行し、メディアリッチでブランド化された顧客エンゲージメントを求める需要の高まりに牽引されています。通信事業者のサポート拡大、iOS 18へのRCS導入、Googleが米国で1日あたり10億件以上のRCSメッセージを報告していることなどから、RCSの主流採用が転換点を迎えていることが示されています。大企業が主要な収益源である一方、クラウドネイティブなCPaaSプラットフォームが中小企業(SME)の参入障壁を下げています。地域別では、アジア太平洋地域が5Gネットワークを活用してリッチメディアトラフィックをサポートしているため、最も強い勢いを見せていますが、北米は長年の通信事業者間の相互運用性により引き続き市場をリードしています。認証済み送信者IDへの規制移行は、企業が顧客との安全で認証されたチャネルを必要とするため、さらなる需要を生み出しています。市場集中度は中程度です。主要企業には、Huawei Technologies Co. Ltd、Google LLC、AT&T Inc.、Verizon Communications Inc.、Vodafone Group plcなどが挙げられます。

主要な市場動向と洞察

成長要因:

* A2P RCSビジネスメッセージングに対する企業の需要: A2Pキャンペーンは従来のSMSよりも高いコンバージョン率とクリック率をもたらし、銀行や小売業のブランドがこのチャネルへの支出を大幅にシフトさせています。マルチメディアカードや提案された返信機能により、マーケターは顧客を単一のスレッド内で購買へと導くことができ、基本的なテキストプッシュよりも6.2倍のROIを生み出しています。CPaaSベンダーは、ローコードテンプレート、コンプライアンスワークフロー、リアルタイム分析を提供し、RCS市場全体の拡大を支えています。

* iOS 18のサポートとAndroid OEMのプリインストール拡大: AppleがiOS 18にRCSを組み込む決定をしたことで、これまでの相互運用性のギャップが解消され、約9億台のアクティブなiPhoneが通信事業者グレードのリッチメッセージングで即座に利用可能になります。SamsungがGalaxyデバイスでGoogleメッセージをデフォルト採用したことも、グローバルなリーチをさらに拡大しています。これにより、ピクセル化された画像、壊れたグループチャット、緑/青のチャットの断片化といった消費者を遠ざけていた問題が解消され、企業はオペレーティングシステム全体で予測可能なリーチを獲得できます。

* 5G展開による高解像度リッチメディアトラフィックの増加: 5Gの普及により、デバイスの帯域幅が向上し、遅延が低減されるため、高解像度動画、カルーセル画像、インタラクティブフォームがメッセージスレッド内で瞬時に読み込まれるようになります。日本や韓国といった初期の5G市場ではRCSの採用率が70%を超えており、次世代ネットワークがリッチコミュニケーションの普及を促進するという見方を裏付けています。

* 認証済み送信者IDとスパム対策規制への移行: 各国政府は、メッセージ認証を消費者信頼にとって不可欠であると考えています。RCSは組み込みの検証機能とスパムスコアリング機能により、企業が追加のAPIなしでコンプライアンス要件を満たすことを可能にします。ブランドロゴとチェックマークの表示は、フィッシングの懸念を軽減し、オプトアウト率を低下させます。これにより、特に監査証跡が義務付けられている金融サービスやヘルスケア分野において、規制されていないOTTチャネルよりもRCSが有利になるという規制上の牽引力が生まれています。

* CPaaS統合によるオムニチャネルオーケストレーションの実現: CPaaSプラットフォームとの統合により、企業はRCSを既存のCRM、CDP、マーケティングオートメーションスタックと連携させ、顧客エンゲージメント戦略を強化できます。

阻害要因:

* グローバルな通信事業者間の相互運用性の断片化: GSMA Universal Profile 3.0に準拠している通信事業者は57社に過ぎず、国境を越えた体験を低下させるギャップが生じています。複数の地域にキャンペーンを送信する企業は、フォールバックとしてSMSまたはOTTチャネルを維持する必要があり、コストと運用上の複雑さが増大します。

* エンドツーエンド暗号化の完全な欠如: 現在のRCS暗号化はGoogleメッセージを介したAndroid-to-Androidトラフィックのみに機能し、iOSおよび混合OSの会話は保護対象外となっています。厳格な機密保持規則の対象となる金融機関や医療提供者は、機密性の高いペイロードにRCSを使用することに依然として抵抗があります。

* OTTスーパーアプリによる企業ウォレットシェアの奪取: アジア太平洋地域やラテンアメリカでは、WhatsAppやWeChatなどのOTTスーパーアプリが、企業が顧客エンゲージメントに費やす予算の一部を奪っています。

* 通信事業者の収益化モデルの不明確さ: 通信事業者にとってRCSの収益化モデルがまだ完全に確立されていないことが、RCSの展開と普及を遅らせる要因となっています。

セグメント分析

* 通信タイプ別: A2Pが収益を牽引: 2024年のRCS市場収益の61.8%をA2P(Application-to-Person)トラフィックが占め、市場の基盤となっています。P2A(Person-to-Application)会話は現在規模は小さいものの、AIチャットボットの成熟と、消費者がスレッド内での取引完了に慣れるにつれて、年間31.5%で拡大すると予測されています。

* 展開モデル別: クラウドがAPIファースト戦略を反映し優位に: 2024年の収益の72.9%をクラウドホスト型プラットフォームが占めており、これは企業が設備投資の重いオンプレミス型メッセージングゲートウェイを排除する広範な動きを反映しています。オンプレミス環境は、データ主権に関する厳格な規則がある防衛、ヘルスケア、政府などの分野では依然として不可欠です。

* エンドユーザー企業規模別: 中小企業(SME)が採用を加速: 大企業は、グローバルなリーチ、ブランド認証、既存のマーケティングテクノロジーワークフローに適合する分析ダッシュボードに惹かれ、2024年の収益の57.09%を占めました。しかし、SaaSプロバイダーがRCSをドラッグ&ドロップテンプレート付きのエントリーレベルプランにバンドルすることで、SMEは年間29.3%の成長を遂げると予測されています。

* エンドユーザー産業別: 小売・Eコマースが会話型コマースを牽引: 小売業は、製品カルーセル、パーソナライズされたプロモーション、チャットスレッド内でのチェックアウト機能により、顧客体験の摩擦を軽減し、2024年に26.3%の収益シェアを維持しました。このセグメントは32.9%のCAGRで成長し、2030年までに小売業のRCS市場規模は32億米ドルに達すると予測されています。銀行・金融サービスやヘルスケアプロバイダーもRCSの活用を進めています。

地域分析

* 北米: 2024年の収益の38.5%を占め、Verizon、AT&T、T-Mobileにおけるユニバーサルプロファイルの早期採用に支えられています。Googleが米国で1日あたり10億件以上のRCSメッセージを報告していることは、成熟した消費者利用を示しています。

* アジア太平洋: スマートフォンの普及率が非常に高く、政府のデジタル化プログラムに刺激され、30.4%のCAGRで最も急速に成長している地域です。インドでは、単一のCPaaSプラットフォームで月間5,000万件の企業メッセージが記録されており、2027年までにトラフィック量で北米を凌駕すると予測されています。

* 欧州: データ保護規制とデジタル市場法の相互運用性規則が、規制されていないOTTアプリよりも認証済みで通信事業者管理のメッセージングを支持しているため、着実な拡大を見せています。

* ラテンアメリカ: まだ初期段階ですが、特にブラジルでは会話型コマースの利用が突出しています。

競争環境

RCS市場は中程度の統合が進んでおり、CPaaSリーダー企業がグローバルなカバレッジを強化するために地域の音声、メッセージング、ルーティング専門企業を買収しています。技術差別化は、AIと自動化を中心に展開しており、GupshupはGoogle Vertex AIを組み込み、パーソナライズされたオファーをリアルタイムで提供する自己学習型チャットフローを開発しています。地域通信事業者も取引メーカーとしての役割を果たしており、SingtelとSinchの提携のように、通信事業者のリーチとCPaaSオーケストレーションを融合させています。競争圧力は、独占的な通信事業者APIの確保、より深いウォレット統合、および業界固有のニーズに対応する高度なソリューションの開発に集中しています。

本レポートは、リッチコミュニケーションサービス(RCS)市場の詳細な分析を提供します。Mordor Intelligenceは、RCS市場を、モバイルネットワーク事業者、CPaaSベンダー、またはアグリゲーターが、GSMA準拠のIPベースのメッセージング、通話、コンテンツ共有機能を、電話のネイティブクライアントを通じて企業または消費者に提供する際に得られる年間収益と定義しています。OTTチャットアプリや純粋なSMS/MMSトラフィックは分析の範囲外です。

市場は、2025年の28.7億米ドルから2030年には88.9億米ドルへと、年平均成長率(CAGR)25.37%で拡大すると予測されています。アプリケーション・ツー・パーソン(A2P)メッセージングが2024年の収益の61.8%を占め、最大のセグメントです。

市場の成長を牽引する主な要因は、企業におけるA2P RCSビジネスメッセージング需要の増加、iOS 17サポートとAndroid OEMによるプリインストール拡大、5G展開による高解像度リッチメディアトラフィックの増加、認証済み送信者IDへの規制移行、CPaaS統合、メッセージ内決済(RCS MaaP)による会話型コマースの促進です。

一方で、グローバルな事業者間の相互運用性の断片化、完全なエンドツーエンド暗号化の欠如、OTTスーパーアプリとの競合、事業者の収益化モデルの不明確さが、市場の成長を阻害する要因となっています。

本レポートでは、通信タイプ、展開モデル、企業規模、産業、地域別に市場を詳細に分析しています。中小企業(SME)によるRCSの迅速な採用は、クラウドベースのCPaaSモデルが低コストのAPIとテンプレートを提供するためです。地域別では、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。5Gネットワークは、高解像度メディアと低遅延のインタラクションをサポートし、エンゲージメント率の向上に貢献しています。

調査は、一次調査(通信事業者やCPaaSベンダーへのインタビューなど)と二次調査(GSMAなどの公開統計、事業者の財務報告書など)に基づいています。市場規模の算出と予測は、RCS対応ハンドセットベースと収益化可能な利用率を組み合わせたトップダウンモデルと、事業者報告のトラフィック量やAPI請求額を検証するボトムアップチェックを組み合わせて行われています。Mordor IntelligenceのRCS市場規模の基準値(2025年28.7億米ドル)は、厳格な範囲設定と地域固有のベンチマーク、二重経路モデリングにより、事業者報告の収益化可能なトラフィックに最も近い信頼性の高い出発点を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(AT&T、Verizon、Google、Samsung、Sinch、Twilio、Infobipなど)が含まれており、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 A2P RCSビジネスメッセージングに対する企業の需要

- 4.2.2 iOS-17のサポートとAndroid OEMのプリインストール拡大

- 4.2.3 5Gの展開による高解像度リッチメディアトラフィックの増加

- 4.2.4 認証済み送信者IDとスパム対策規則への規制移行

- 4.2.5 CPaaS統合によるオムニチャネルオーケストレーションの実現

- 4.2.6 メッセージ内決済(RCS MaaP)による会話型コマースの実現

-

4.3 市場の阻害要因

- 4.3.1 分断されたグローバルオペレーターの相互運用性

- 4.3.2 完全なエンドツーエンド暗号化の欠如

- 4.3.3 OTTスーパーアプリによる企業ウォレットシェアの食い合い

- 4.3.4 不明確なオペレーターの収益化モデルが価格設定を遅らせる

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 業界ステークホルダー分析

-

4.9 RCSの進化と実装

- 4.9.1 RCSの進化

- 4.9.2 ユースケースと実装研究

- 4.9.3 主要なアプリケーション

-

4.10 RCSがネイティブSMSに与える影響

- 4.10.1 A2P vs OTTトラフィックトレンド分析

- 4.10.2 デジタル広告収益シェアへの影響

- 4.10.3 予想されるP2P移行パターン

- 4.11 主要MNO向けRCSロードマップ

5. 市場規模と成長予測(金額)

-

5.1 コミュニケーションタイプ別

- 5.1.1 A2P(アプリケーション-to-パーソン)

- 5.1.2 P2P(パーソン-to-パーソン)

- 5.1.3 P2A(パーソン-to-アプリケーション)

- 5.1.4 その他

-

5.2 展開モデル別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 エンドユーザー企業規模別

- 5.3.1 中小企業(SMEs)

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 メディア・エンターテイメント

- 5.4.3 小売・Eコマース

- 5.4.4 旅行・ホスピタリティ

- 5.4.5 ヘルスケア

- 5.4.6 IT・通信

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 スペイン

- 5.5.3.7 スイス

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 マレーシア

- 5.5.4.6 シンガポール

- 5.5.4.7 ベトナム

- 5.5.4.8 インドネシア

- 5.5.4.9 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 ナイジェリア

- 5.5.5.2.2 南アフリカ

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要を含む)

- 6.4.1 ATandT Inc.

- 6.4.2 Verizon Communications Inc.

- 6.4.3 Telefonaktiebolaget LM Ericsson

- 6.4.4 Google LLC

- 6.4.5 Huawei Technologies Co., Ltd.

- 6.4.6 Samsung Electronics Co., Ltd.

- 6.4.7 ZTE Corporation

- 6.4.8 Mavenir Systems, Inc.

- 6.4.9 Sinch AB

- 6.4.10 Global Message Services AG

- 6.4.11 Juphoon System Software Co., Ltd.

- 6.4.12 Summit Tech

- 6.4.13 T-Mobile USA, Inc.

- 6.4.14 SK Telecom Co., Ltd.

- 6.4.15 Telstra Corporation Limited

- 6.4.16 Vodafone Group plc

- 6.4.17 Orange S.A.

- 6.4.18 Deutsche Telekom AG

- 6.4.19 Twilio Inc.

- 6.4.20 Infobip Ltd.

- 6.4.21 Gupshup Technology India Pvt. Ltd.

- 6.4.22 Route Mobile Limited

- 6.4.23 MessageBird B.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リッチコミュニケーションサービス(RCS)は、従来のショートメッセージサービス(SMS)やマルチメディアメッセージサービス(MMS)を次世代のメッセージング体験へと進化させるための国際的な規格でございます。これは、単なるテキストメッセージの送受信に留まらず、高解像度の写真や動画、音声メッセージ、ファイル共有、位置情報共有、グループチャット、既読通知、入力中表示など、より豊かでインタラクティブなコミュニケーション機能を提供することを目的としております。IP(インターネットプロトコル)ベースの技術を利用しており、スマートフォンなどのモバイルデバイス間で、OTT(Over-The-Top)アプリ(LINEやWhatsAppなど)に匹敵する高度な機能を実現することを目指して、通信キャリアが提供するメッセージングサービスとして推進されております。

RCSの種類としましては、その実装形態や提供される機能セットによって分類できます。まず、最も一般的なのは「キャリアRCS」で、各国の通信キャリアが自社のネットワーク上で提供するRCSサービスを指します。日本では「+メッセージ(プラスメッセージ)」がその代表例であり、複数のキャリアが連携してサービスを提供しております。次に、特に注目されているのが「企業向けRCS(RCS Business Messaging - RBM)」です。これは、企業が顧客とのコミュニケーションにRCSを活用する形態で、顧客サポート、プロモーション、予約確認、決済連携など、多岐にわたるビジネス用途に利用されます。また、個人ユーザー同士がリッチなメッセージングを行うための「個人間RCS」も重要な側面です。機能面では、テキスト、画像、動画、音声の送受信に加え、ファイル共有、位置情報共有、グループチャット、既読通知、入力中表示といった基本的な機能から、チャットボット連携、カルーセル表示、ボタン表示などのインタラクティブなユーザーインターフェースを提供するものまで、幅広い機能が提供されております。

RCSの用途は非常に広範にわたります。個人間のコミュニケーションにおいては、従来のSMSでは不可能だった高機能なメッセージングを、キャリアのサービスとして安心して利用できる点が大きなメリットです。特に企業と顧客のコミュニケーション、すなわちRCS Business Messaging(RBM)の分野では、その活用が急速に進んでおります。具体的には、顧客サポートにおいて、FAQの提供や問い合わせ対応、チャットボットによる自動応答を通じて、顧客体験を向上させることができます。マーケティングやプロモーションの分野では、新製品情報、キャンペーン告知、クーポン配信などをリッチな表現で顧客に届け、エンゲージメントを高めることが可能です。また、航空券やホテルの予約確認、配送状況通知、リマインダーといった通知サービスにも活用され、視覚的に分かりやすい情報提供が実現されます。さらに、メッセージングアプリ内での支払い手続きを可能にする決済連携や、ワンタイムパスワードの送信による本人確認など、セキュリティ強化にも寄与します。企業は、顧客に新たなアプリのインストールを求めることなく、リッチな体験を提供できるため、顧客接点の強化に繋がると期待されております。

関連技術としましては、RCSはIPベースの通信技術を基盤としております。VoLTE(Voice over LTE)と同様に、LTEや5Gといったモバイルネットワークを活用し、データ通信によってメッセージング機能を提供します。RCSの標準化を推進しているのは、国際的な業界団体であるGSMA(Global System for Mobile Communications Association)であり、Universal Profile (UP) という共通規格を策定することで、キャリア間の相互接続性を確保しております。メッセージの構造化やメタデータの記述にはXML(Extensible Markup Language)が利用されることがあり、セッションの確立や制御にはSIP(Session Initiation Protocol)が用いられます。また、RCSはIPベースのマルチメディアサービスを提供するためのアーキテクチャであるIMS(IP Multimedia Subsystem)上で動作することが一般的です。企業向けRCSにおいては、自動応答やパーソナライズされた体験を提供するために、チャットボットやAI(人工知能)技術が不可欠であり、企業がRCSサービスと自社のシステムを連携させるためにはAPI(Application Programming Interface)が活用されます。

市場背景としましては、RCSの登場は、LINE、WhatsApp、MessengerなどのOTTメッセージングアプリの台頭と密接に関連しております。これらのアプリは、従来のSMS/MMSの利用を減少させ、ユーザーのコミュニケーションの中心となりました。豊富な機能と優れたユーザー体験を提供することで、キャリアのメッセージングサービスは競争力を失いつつありました。このような状況に対し、通信キャリアは自社のメッセージングサービスがOTTアプリに置き換えられることへの危機感を持ち、対抗策としてRCSを推進するに至りました。また、企業側も顧客との接点を強化し、よりパーソナライズされた、インタラクティブなコミュニケーションを求めるニーズが高まっておりました。SMSでは表現力に限界があり、独自のアプリ開発には多大なコストと労力がかかるため、RCSは新たな顧客コミュニケーションの選択肢として注目されております。キャリアが提供するサービスであるため、SMSと同様に高い信頼性とセキュリティが期待され、スパム対策なども強化されている点も、企業にとっての魅力となっております。GSMAによるUniversal Profileの策定は、キャリア間の相互接続性を向上させ、グローバルな普及を後押しする重要な要素となっております。

将来展望としましては、RCS、特に企業向けRCS(RBM)のさらなる普及が予想されます。企業が顧客エンゲージメントを高めるための強力なツールとして、顧客サポート、マーケティング、決済分野での活用が加速するでしょう。AIやチャットボットとの連携はさらに強化され、より高度な自動応答、パーソナライズされた情報提供、複雑なタスクの実行が可能になると考えられます。5Gの高速・大容量・低遅延といった特性を活かし、よりリッチなメディアコンテンツの共有や、リアルタイム性の高いインタラクションが実現される可能性もございます。例えば、AR/VRコンテンツの共有や、高精細なライブストリーミングなどがRCS上で展開されることも視野に入ってきます。また、IoTデバイスからの通知や操作にRCSが利用されるなど、新たな連携も期待されます。メッセージングアプリ内で商品の購入やサービスの予約、決済が完結する「会話型コマース」の進化もRCSの重要な将来像の一つです。世界中のキャリアがRCSを導入し、国境を越えたシームレスなリッチコミュニケーションが実現されることが目標とされており、ユーザーの信頼を維持するため、データ保護やプライバシーに関する機能もさらに強化されていくことでしょう。RCSは、単なるメッセージングツールを超え、デジタルエコシステムにおける重要なプラットフォームへと進化していく可能性を秘めております。