航空機塗料市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

航空機用塗料市場レポートは、タイプ(液体塗料、粉体塗料)、エンドユーザー(商業用、軍事用、一般航空)、用途(外装、内装)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別に区分されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機塗料市場レポートの概要をご説明いたします。本レポートは、航空機塗料市場の規模、成長トレンド、予測について詳細に分析しています。

市場概要

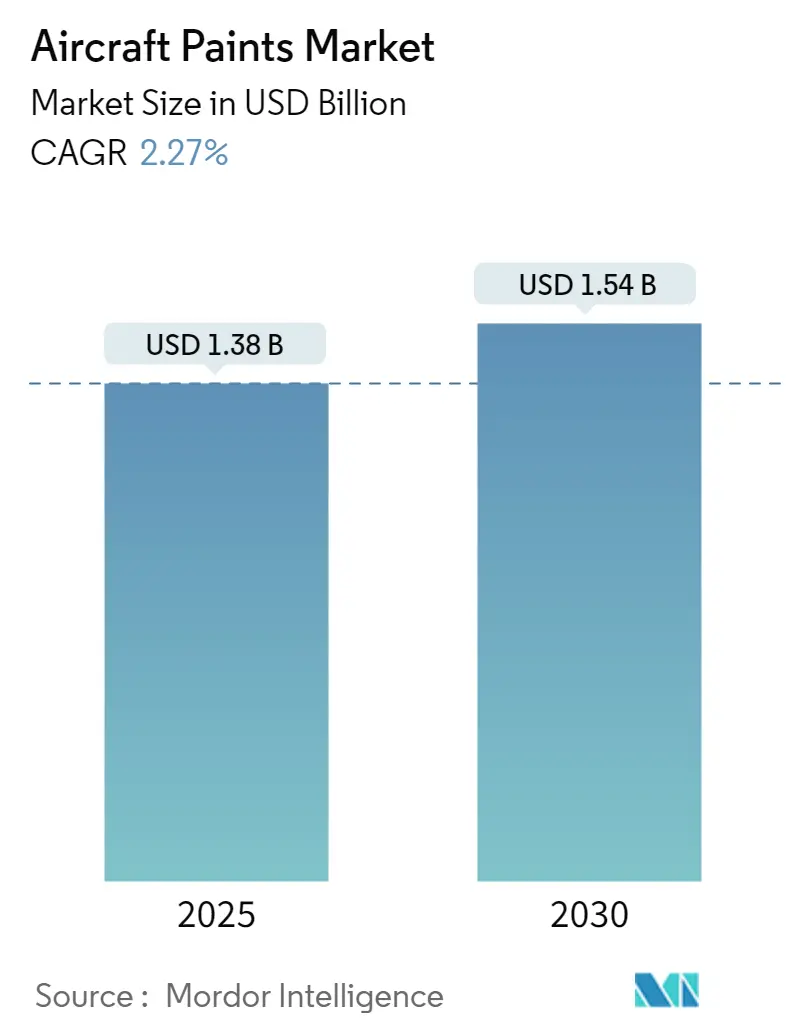

航空機塗料市場は、2025年には13.8億米ドルと推定され、2030年には15.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は2.27%です。この市場の成長は、商用機および軍用機の納入増加に牽引される航空市場全体の成長によって促進されると見込まれています。また、運用中の旧型航空機の改修ニーズも市場の収益に貢献しています。

さらに、軽量化と燃費向上に寄与する新しい環境配慮型航空機塗料・コーティング製品の開発も市場成長に影響を与えると予想されます。例えば、AkzoNobelは2023年4月に、長年にわたるデータに基づき、航空機の再塗装を固定スケジュールではなく必要に応じてのみ行うことを可能にする「Aerofleet Coatings Managementシステム」を開発しました。

航空機塗料は、耐久性、耐腐食性、視覚的魅力といった厳格な品質基準を満たす必要があります。これらの基準を維持・達成するためには、最先端の材料と技術が頻繁に必要とされ、コーティングの総費用が増加します。小規模なメーカーや運航会社は、予算の制約内でこれらの高品質な材料と手順を調達することに課題を抱えています。

世界の航空機塗料市場のトレンドと洞察

商用航空機セグメントが市場シェアを支配

市場は現在、商用航空機セグメントが主導しており、この傾向は予測期間中も続くと見込まれています。パンデミック後の世界の旅客輸送量は回復段階にあり、国内旅行の急増に大きく牽引され、2023年末までにパンデミック前の水準を超える見込みです。この国内旅客数の増加は、今後数年間の商用航空機に対する堅調な需要を促進し、ひいては航空機塗料市場に影響を与えるでしょう。

航空会社は、航空旅行需要の増加に対応するため、航空機の調達を大幅に強化しています。2023年末までに、エアバスは735機、ボーイングは約528機を納入しました。このペースは、予測期間中の商用航空機の生産および納入の勢いが持続することを示しています。

特筆すべき動きとして、2023年2月にはエア・インディアがエアバスから250機(A320neo 140機、A321neo 70機、A350-900 6機、A350-1000 34機)を発注しました。その後、2023年12月には、A321neo 140機、A320neo 70機、A350-900 20機、A350-1000 20機に注文を変更しました。このような堅調な商用航空機の生産と納入は、航空機塗料市場の商用セグメントの成長を牽引すると期待されています。

アジア太平洋地域が予測期間中に目覚ましい成長を示す

アジア太平洋地域は、堅調な経済成長と好ましい人口動態により、発展途上国における航空旅客輸送量が急増しており、予測期間中に目覚ましい成長を示すと予想されています。過去10年間、同地域では観光地としての魅力と航空旅行のアクセシビリティ向上により、航空旅行が著しく増加しました。この傾向は予測期間中も継続する見込みです。

中国は、堅調な国内需要に支えられ、世界の商用航空回復の最前線に立っています。この急増は、航空会社の財政回復を助けるだけでなく、中国を航空業界の重要なハブとしての地位を確立させました。特に、商用航空は中国の航空部門の要であり、ボーイング社は中国を世界最大の航空市場と位置付けています。国内航空旅行の急増に後押しされ、北米をも上回る勢いで、中国の航空市場は2040年までに4.4%という急速な成長率で拡大すると予測されています。

近隣諸国との緊張が高まり、外国勢力が軍事基地を設立する中、アジア太平洋地域の国々は軍事費を増強しています。例えば、2023年7月にはオーストラリアが66億米ドルの契約で20機のハーキュリーズ軍用輸送機を購入する契約を締結しました。この新しいC-130Jハーキュリーズ航空機は、オーストラリア空軍が現在運用している12機の旧型機を置き換え、その規模を拡大するもので、最初の納入は2027年から予定されています。このような動きは、予測期間中の同地域における需要を促進するでしょう。

競争環境

航空機塗料市場は準統合型であり、Akzo Nobel N.V.、PPG Industries Inc.、IHI Ionbond AG、Mankiewicz Gebr. & Co.、Hentzen Coatings Inc.といった大手メーカーが大きな市場シェアを占めています。現在、ほとんどの塗料・コーティングプロバイダーは北米とヨーロッパに拠点を置いています。彼らの世界的なプレゼンスの拡大は、他社に対する競争優位性を獲得するのに役立つでしょう。

また、軽量化、燃費向上、航空機のステルス特性改善、環境配慮型といった特性を持つ塗料の開発は、企業が市場でより良い地位を確立するのに役立ちます。2023年4月、AkzoNobelは、航空会社や運航会社がAkzoNobelの航空宇宙コーティング事業が開発したデジタル管理システムを通じて、フリートの塗装メンテナンススケジュールを最適化できると発表しました。このような開発は、企業が競争優位性を獲得するのに役立つでしょう。

最近の業界動向

* 2024年5月: Deutsche Aircraftは、D328型機の剥離および再塗装のニーズに対応するため、Airplane Painterと戦略的パートナーシップを締結しました。両社は、D328型機の運航会社に対し、航空機のメンテナンスと塗装要件に関する包括的で円滑なワンストップソリューションを提供することに専念しています。

* 2023年7月: PPGは、航空機のシーリング、塗装、表面処理を手掛けるフランスの産業グループSatysと提携し、OEM(相手先ブランド製造)航空機部品の電着塗装(e-coat)を提供すると発表しました。

* 2022年1月: 高品質な航空機内外装塗料・コーティングシステムを製造する米国Sherwin-Williams Aerospace Coatingsは、オンライン3Dカラービジュアライザーツール「Aircraft Color Visualizer」プラットフォームを発表しました。このツールは、ユーザーが6種類の航空機(キットプレーン、単発・双発ターボプロップ機、軽・重ビジネスジェット、ヘリコプター)の異なるカラースキームを試すことを可能にします。

本レポートは、航空機用塗料市場の包括的な分析を提供しております。

1. はじめに

航空機用塗料は、商用航空機(新旧問わず)に使用される特殊な塗料であり、極端な気象条件、機体の屈曲、化学物質など、航空機が稼働する過酷な環境に耐える必要があります。主にエポキシ塗料やエナメル塗料が用いられており、これらは高価であるものの、高い耐久性が評価されております。航空機の塗料は時間とともに色褪せるため、航空会社は自社のデザインや色に合わせて定期的に塗装を行います。本調査の範囲は、航空機の内外装部品に加え、エンジン、燃料タンク、チタン部品といった構成要素に使用されるコーティング、プライマー、塗料を網羅しております。

2. 調査方法

本レポートでは、市場調査に使用された詳細な方法論が記述されております。

3. エグゼクティブサマリー

主要な調査結果と市場の概要が簡潔にまとめられております。

4. 市場のダイナミクス

市場の全体像を把握するための概要、市場成長を促進する要因(Market Drivers)、および成長を抑制する要因(Market Restraints)が詳細に分析されております。さらに、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手/消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を通じて、市場の競争環境が多角的に評価されております。

5. 市場セグメンテーション

市場は以下の主要なセグメントに分類されており、各セグメントにおける市場規模は金額(米ドル)で提供されております。

* タイプ別: 液体コーティング、粉体コーティング

* エンドユーザー別: 商用、軍用、一般航空

* 用途別: 外装、内装

* 地域別: 北米(米国、カナダ)、ヨーロッパ(英国、フランス、ドイツ、ロシア、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東およびアフリカ(サウジアラビア、南アフリカ、アラブ首長国連邦、その他中東およびアフリカ)

6. 競争環境

ベンダーの市場シェア分析と主要企業のプロファイルが含まれております。主要企業としては、DuPont de Nemours, Inc.、BASF SE、3M Company、PPG Industries Inc.、Mankiewicz Gebr. & Co.、Hentzen Coatings, Inc.、Sherwin-Williams Co.、Akzo Nobel N.V.、IHI Ionbond AGなどが挙げられます。

7. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドについて考察されております。

主要な調査結果と市場予測:

* 航空機用塗料市場規模は、2024年に13.5億米ドルと推定されました。

* 2025年には13.8億米ドルに達すると予測されております。

* 2025年から2030年にかけて年平均成長率(CAGR)2.27%で成長し、2030年には15.4億米ドルに達すると見込まれております。

* 主要な市場プレイヤーは、PPG Industries, Inc.、IHI Ionbond AG、Mankiewicz Gebr. & Co.、Hentzen Coatings, Inc.、Akzo Nobel N.V.などです。

* 予測期間(2025-2030年)において、アジア太平洋地域が最も高いCAGRで成長すると推定されております。

* 2025年には、北米地域が航空機用塗料市場で最大の市場シェアを占めると予測されております。

* 本レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの市場規模予測が提供されております。

* 最終更新日は2025年3月17日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 液体コーティング

- 5.1.2 粉体コーティング

-

5.2 エンドユーザー

- 5.2.1 商業用

- 5.2.2 軍事用

- 5.2.3 一般航空

-

5.3 用途

- 5.3.1 外装

- 5.3.2 内装

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 ロシア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.4.1 ブラジル

- 5.4.4.2 その他のラテンアメリカ

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 デュポン・ド・ヌムール社

- 6.2.2 BASF SE

- 6.2.3 3M社

- 6.2.4 PPGインダストリーズ社

- 6.2.5 マンキェヴィッツ・ゲブル&Co.

- 6.2.6 ヘンツェン・コーティングス社

- 6.2.7 シャーウィン・ウィリアムズ社

- 6.2.8 アクゾノーベルN.V.

- 6.2.9 IHIイオンボンドAG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機塗料は、単に航空機の外観を彩るだけでなく、その安全性、耐久性、そして性能に不可欠な多機能性を持つ特殊な塗料です。航空機は高高度での強い紫外線、極端な温度変化、高速飛行による空気抵抗や摩耗、さらには塩害や化学物質といった非常に過酷な環境に常に晒されています。航空機塗料は、これらの厳しい条件下で機体構造を保護し、腐食を防ぎ、空気抵抗を低減して燃料効率を向上させ、さらには航空管制や他の航空機からの視認性を確保するといった、多岐にわたる重要な役割を担っています。その開発には、高度な化学技術と材料科学が結集されており、航空機の運用寿命と経済性に大きく貢献しています。

航空機塗料には、その機能と塗布される部位に応じていくつかの種類があります。まず、機体表面に最初に塗布される「プライマー(下塗り塗料)」は、主に機体材料であるアルミニウム合金などの腐食を防止し、その後の上塗り塗料との密着性を高める役割を果たします。かつてはクロム酸塩系のプライマーが主流でしたが、環境規制の強化に伴い、現在は非クロム酸塩系のエポキシプライマーが広く使用されています。次に塗布される「トップコート(上塗り塗料)」は、耐候性、耐摩耗性、耐薬品性、そして美観を確保するための塗料です。ポリウレタン系塗料がその優れた耐久性、光沢保持性、色褪せしにくい特性から主流となっています。航空会社のブランドイメージを表現する鮮やかな色彩やロゴは、このトップコートによって実現されます。さらに、トップコートの上に塗布される「クリアコート(透明塗料)」は、トップコートの保護を強化し、光沢を向上させ、デカールなどの耐久性を高める目的で使用されます。これらの基本的な塗料の他に、特定の機能を持つ特殊塗料も存在します。例えば、氷の付着を抑制する「防氷塗料」、エンジン周辺などの高温部に使用される「耐熱塗料」、電子機器を保護する「電磁波シールド塗料」、レーダー波を吸収する「ステルス塗料」(主に軍用機向け)、汚れの付着を抑制する「防汚塗料」、静電気の蓄積を防ぐ「静電気放電塗料」などがあり、航空機の多様な運用ニーズに応えています。

航空機塗料の用途は多岐にわたります。最も基本的な用途は、機体構造の「腐食防止」です。アルミニウム合金は軽量で強度が高い一方で、塩分や湿気、化学物質に弱く、塗料による保護が不可欠です。また、高高度での強い「紫外線からの保護」も重要であり、塗料は機体材料の劣化を防ぎます。飛行中の砂塵、雨滴、小石などによる「耐摩耗性・耐衝撃性」も求められ、塗料は機体表面の損傷を防ぎます。表面の「空気抵抗の低減」も重要な役割であり、平滑な塗膜は燃料効率の向上に寄与します。航空会社の「美観とブランドイメージ」の表現も塗料の重要な役割であり、鮮やかなカラーリングやロゴは企業の顔となります。さらに、航空管制や他の航空機からの「視認性の確保」も安全運航のために不可欠であり、特に夜間や悪天候時において塗料の色や反射特性が重要となります。機体の登録番号や国籍マークの表示といった「識別」も塗料によって行われます。一部の特殊塗料は、熱吸収・反射特性により機体内部の「温度管理」にも貢献し、空調負荷の軽減にも繋がります。

航空機塗料の進化は、様々な関連技術の発展と密接に関わっています。塗料自体の性能向上は、「塗料材料科学」の進歩、特に高分子化学やナノテクノロジーの応用によって支えられています。これにより、軽量化、高機能化、耐久性の向上が図られています。塗料を機体に塗布する「塗装技術」も進化しており、高効率なスプレー塗装(HVLPや静電塗装)や、均一な塗膜を形成するロボット塗装が導入され、塗装品質の向上と作業効率化が進んでいます。また、古い塗膜を剥がす「剥離技術」においても、環境負荷の低い剥離剤やレーザー剥離技術の開発が進められています。航空機産業全体で重視される「環境規制」は、塗料開発に大きな影響を与えています。VOC(揮発性有機化合物)排出規制や、クロム酸塩などの有害物質の使用制限に対応するため、水性塗料や高固形分塗料の開発が加速しています。塗膜の品質を保証するための「検査技術」も重要であり、非破壊検査(NDT)によって塗膜の厚さ、密着性、劣化状態が厳密に評価されています。さらに、近年では「スマートコーティング」と呼ばれる、自己修復機能やセンサー機能を内蔵した塗料の研究開発も進められており、ひび割れ検知や温度変化検知など、リアルタイムでの機体状態監視が可能になることが期待されています。

航空機塗料の市場は、世界的な航空需要の増加を背景に成長を続けています。旅客機、貨物機、ビジネスジェット、軍用機といったあらゆる航空機の生産増加が市場を牽引しています。主要なプレイヤーとしては、PPG Industries、AkzoNobel、Sherwin-Williams、Hentzen Coatings、Mankiewiczといったグローバル企業が挙げられ、日本の企業もこの分野に参入しています。市場の牽引要因としては、ボーイングやエアバスといった航空機メーカーによる新造機の需要に加え、既存機の定期的な再塗装や補修を行うMRO(Maintenance, Repair, and Overhaul)市場の拡大が挙げられます。また、燃費効率向上への要求が高まる中で、軽量化や表面の平滑性向上に寄与する塗料の需要が増しています。環境規制の強化も市場の大きなドライバーであり、VOCフリーや有害物質フリーの塗料への移行が加速しています。さらに、防氷、防汚、ステルスといった機能性向上への要求も、高付加価値塗料の開発を促進しています。一方で、市場にはいくつかの課題も存在します。環境規制への対応は常に開発コストと技術的なハードルを伴います。高性能とコストのバランス、塗装作業の複雑性、塗装にかかる時間とコスト、そして熟練した塗装技術者の確保も、業界が直面する重要な課題です。

将来に向けて、航空機塗料はさらなる進化を遂げることが期待されています。最も重要な方向性の一つは、「環境対応型塗料の進化」です。水性塗料や高固形分塗料の性能はさらに向上し、VOC排出量ゼロを目指す研究開発が進められるでしょう。クロムフリー、鉛フリー化は徹底され、より環境負荷の低い材料への転換が進むと考えられます。次に、「機能性のさらなる向上」が挙げられます。超疎水性・疎油性塗料による防汚・防氷性能の強化、微細な損傷を自動で修復する自己修復塗料によるメンテナンスコストの削減と寿命延長、ナノ材料の活用による塗膜の薄膜化・軽量化、センサー内蔵型塗料によるリアルタイム監視を可能にするスマートコーティングなどが実用化されるでしょう。また、太陽光反射塗料は機体内部の温度上昇を抑制し、空調負荷の軽減に貢献します。さらに、「塗装プロセスの革新」も進むと予想されます。AIを活用した塗装ロボットの導入により、塗装の精度と効率が向上し、塗装時間の短縮や乾燥時間の短縮が実現されるでしょう。デジタル技術による色管理や品質管理もより高度化されます。最終的に、航空機塗料は「持続可能性」を追求し、リサイクル可能な塗料の開発や、ライフサイクルアセスメント(LCA)に基づいた環境負荷低減が、今後の重要なテーマとなるでしょう。これらの技術革新は、航空機の安全性、経済性、そして環境性能を一層高めることに貢献していくと考えられます。