マイクロ波デバイス市場:規模・シェア分析、成長動向および予測 (2025-2030年)

マイクロ波デバイス市場レポートは、デバイスタイプ(アクティブ[ソリッドステート、真空電子]およびパッシブ[フィルター、カプラーなど])、周波数帯(LおよびS、CおよびXなど)、アプリケーション(宇宙および通信、防衛[レーダー、電子戦、指向性エネルギー兵器]、医療[アブレーション、イメージング]など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロ波デバイス市場の概要:成長トレンドと予測(2025年~2030年)

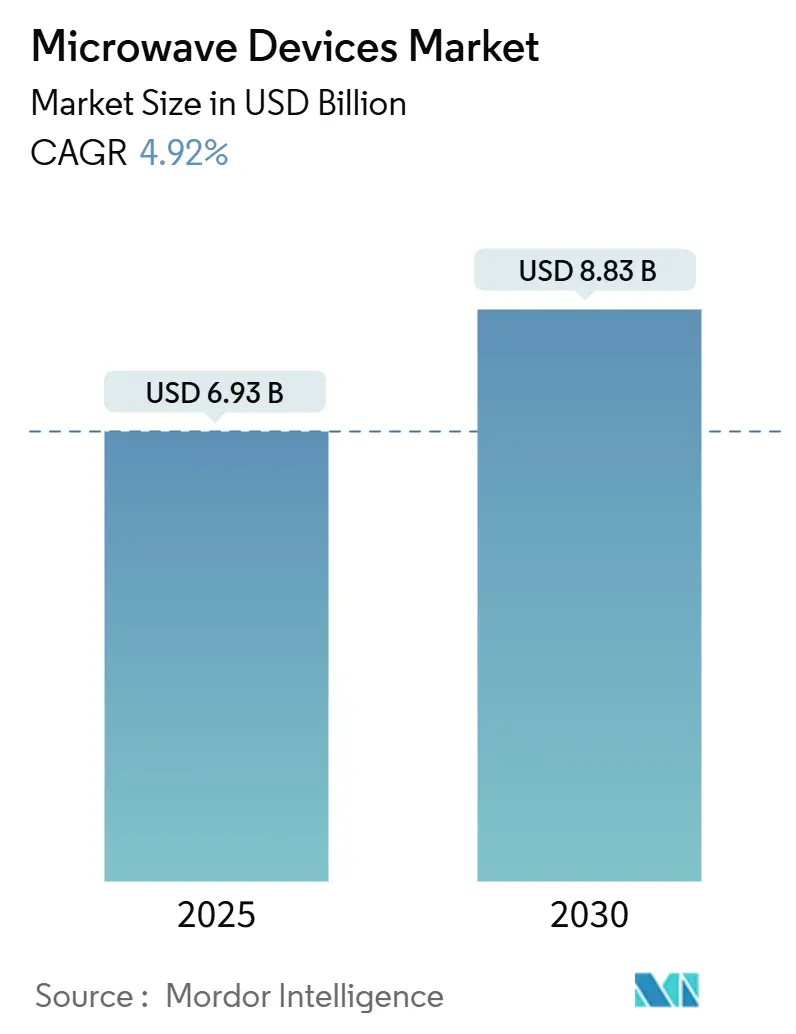

本レポートは、マイクロ波デバイス市場の規模、予測、シェア分析、および2030年までの成長について詳細に述べています。調査期間は2019年から2030年までで、市場は2025年に69.3億米ドルに達し、2030年には88.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.92%です。地域別では、アジア太平洋地域が最も速い成長を遂げると見込まれる一方、北米が最大の市場シェアを維持すると予測されています。市場の集中度は中程度です。

マイクロ波デバイス市場は、防衛、衛星通信、5Gバックホール、そして新たな医療療法といった分野からの成熟しつつも堅調な需要プロファイルに支えられ、着実に成長しています。ガリウムナイトライド(GaN)パワーデバイスは、従来のガリウムヒ素(GaAs)ソリューションに取って代わり続けており、電力密度と効率の向上、システムフットプリントの縮小、冷却負荷の軽減に貢献しています。米国国防総省との契約に見られる指向性エネルギー兵器のプロトタイプに代表される防衛近代化プログラムは、高出力デバイスの堅調な需要基盤を支えています。また、EバンドおよびVバンドにおける5G固定無線アクセス(FWA)の展開は、商業的な勢いを維持しており、医療用マイクロ波アブレーションプラットフォームは、無線周波数(RF)代替品よりも迅速な処置とより深い病変浸透を提供し、多様な需要を補完しています。

主要なレポートのポイント

* デバイスタイプ別: アクティブデバイスは2024年にマイクロ波デバイス市場の62%を占め、2030年まで7.57%のCAGRで成長すると予測されています。

* 周波数帯別: VバンドおよびEバンドコンポーネントは、2030年まで5.67%のCAGRで最も速い成長を記録すると見込まれています。

* アプリケーション別: 宇宙・通信分野は2024年にマイクロ波デバイス市場規模の47.5%を占め、医療アプリケーションは2030年まで6.11%のCAGRで最高の成長率を記録すると予測されています。

* 地域別: 北米は2024年に38%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年まで7.24%のCAGRで最も急速な成長を遂げると予測されています。

グローバルマイクロ波デバイス市場のトレンドと洞察

促進要因

1. 安全な軍事用SATCOM需要の急増: 現代の軍事ネットワークは、ジャミング耐性のあるリンクとマルチバンドの汎用性を必要としています。L3Harrisとの6,000万米ドルの契約に裏打ちされた、米国陸軍によるモジュラーVSAT端末の最近の導入は、軍事通信における高度なセキュリティと柔軟性への需要の高まりを浮き彫りにしています。

2. 5Gおよび6G技術の進化: 5Gネットワークの展開と6Gの研究開発の進展は、より高速で低遅延の通信を可能にするマイクロ波デバイスの需要を促進しています。これらの次世代ワイヤレス技術は、広帯域幅と高周波数帯域の利用を必要とし、マイクロ波コンポーネントの革新を推進しています。

3. 自動車レーダーおよびADASの採用拡大: 自動運転車および先進運転支援システム(ADAS)におけるレーダー技術の統合は、マイクロ波デバイス市場の成長を後押ししています。これらのシステムは、車両の周囲を検知し、衝突回避や自動駐車などの機能を実現するために、高精度で信頼性の高いマイクロ波センサーを必要とします。

抑制要因

1. 高コストと複雑な設計: マイクロ波デバイス、特に高周波数帯域で動作するものは、製造コストが高く、設計が複雑になる傾向があります。これは、特に中小企業にとって市場参入の障壁となる可能性があります。

2. 規制と標準化の課題: マイクロ波スペクトルの利用に関する国際的な規制と標準化の欠如は、市場の成長を妨げる可能性があります。異なる地域や国での周波数割り当てや技術要件の違いは、製品開発と市場展開を複雑にします。

機会

1. IoTおよびスマートシティの拡大: モノのインターネット(IoT)デバイスの普及とスマートシティ構想の進展は、マイクロ波デバイスに新たな機会をもたらしています。ワイヤレスセンサーネットワーク、スマートメーター、およびその他のIoTアプリケーションは、効率的なデータ伝送と接続性のためにマイクロ波技術に依存しています。

2. 宇宙探査と衛星通信の進歩: 宇宙探査ミッションの増加と衛星通信技術の進化は、マイクロ波デバイスの需要を拡大しています。次世代衛星、深宇宙通信、および地球観測システムは、高性能なマイクロ波コンポーネントを必要とします。

課題

1. 材料科学と製造技術の限界: 高周波数での性能を向上させるための新しい材料と製造技術の開発は、依然として課題です。特に、小型化、高効率化、およびコスト削減を実現するための革新が求められています。

2. サイバーセキュリティの脅威: マイクロ波通信システムは、サイバー攻撃やジャミングに対して脆弱である可能性があります。これらの脅威からシステムを保護するための堅牢なセキュリティ対策の開発は、継続的な課題です。

主要企業

グローバルマイクロ波デバイス市場の主要企業には、以下の企業が含まれます。

* Analog Devices, Inc.

* Broadcom Inc.

* Infineon Technologies AG

* MACOM Technology Solutions Holdings, Inc.

* Mitsubishi Electric Corporation

* NXP Semiconductors N.V.

* Qorvo, Inc.

* Renesas Electronics Corporation

* Skyworks Solutions, Inc.

* STMicroelectronics N.V.

* Teledyne Technologies Incorporated

* Texas Instruments Incorporated

これらの企業は、製品革新、戦略的提携、およびM&Aを通じて市場での競争力を維持しようとしています。例えば、Qorvoは、5Gインフラストラクチャおよび防衛アプリケーション向けの新しいマイクロ波コンポーネントを継続的に開発しています。また、Analog Devicesは、高周波数アプリケーション向けの高性能RFおよびマイクロ波ICのポートフォリオを拡大しています。

レポートの範囲

このレポートは、グローバルマイクロ波デバイス市場の包括的な分析を提供し、以下の主要な側面をカバーしています。

* 市場規模と予測(2024-2030年)

* 市場セグメンテーション(デバイスタイプ、周波数帯、アプリケーション、地域別)

* 市場のトレンドと洞察(促進要因、抑制要因、機会、課題)

* 競争環境と主要企業のプロファイル

* COVID-19パンデミックの影響分析

調査方法

このレポートは、一次調査と二次調査を組み合わせた堅牢な調査方法論に基づいて作成されています。一次調査には、業界の専門家、主要企業の幹部、およびサプライヤーとの詳細なインタビューが含まれます。二次調査には、企業レポート、プレスリリース、業界データベース、学術論文、および政府出版物などの広範な情報源の分析が含まれます。データは三角測量され、市場の正確で信頼性の高いビューを提供するために検証されています。

結論

グローバルマイクロ波デバイス市場は、5G/6G技術の進化、軍事用SATCOM需要の増加、および自動車レーダーの採用拡大に牽引され、今後数年間で大幅な成長を遂げると予測されています。高コストや規制の課題は存在するものの、IoT、スマートシティ、宇宙探査などの新たな機会が市場の成長をさらに加速させるでしょう。主要企業は、革新的な製品開発と戦略的パートナーシップを通じて、このダイナミックな市場での地位を強化し続けると予想されます。

このレポートは、マイクロ波デバイス市場に関する包括的な分析を提供しています。

1. 調査の範囲と定義

本調査は、1GHzから110GHzの電磁波を生成、増幅、フィルタリング、またはルーティングするアクティブおよびパッシブハードウェアによって生み出される収益を対象としています。主な用途は、宇宙・通信、防衛(レーダー、EW、DEW)、医療(アブレーション、イメージング)、商業・産業用加熱システムです。消費者向け電子レンジや3GHz未満の低電力RFディスクリートは対象外としています。

2. エグゼクティブサマリーと市場規模予測

マイクロ波デバイス市場は、2025年に69.3億米ドルと評価され、2030年までに88.3億米ドルに達すると予測されており、年平均成長率(CAGR)は4.92%です。

2024年の収益の62%を占めるアクティブデバイスが最大のセグメントであり、GaN(窒化ガリウム)アンプの広範な採用がその成長を牽引しています。GaN技術は、より高い電力密度と効率を提供し、2025年までに300mmウェハープロセスによりシリコンとのコストパリティを達成することで、量産市場の機会を拡大すると期待されています。

最も急速に成長しているアプリケーション分野は医療用マイクロ波アブレーションで、低侵襲のがん治療や心臓病治療の拡大により、2030年まで6.11%のCAGRを記録すると見込まれています。

地域別では、アジア太平洋地域が大規模な5G展開と半導体製造能力の拡大により、2030年まで7.24%のCAGRで最も急速に拡大すると予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 安全な軍事用SATCOM(衛星通信)の需要急増。

* EバンドおよびVバンドにおける5GおよびFWA(固定無線アクセス)バックホール展開。

* 医療用マイクロ波アブレーションの採用拡大。

* GaNベースの固体PA(パワーアンプ)のコスト低下。

* 地方ブロードバンドに対する規制上のインセンティブ。

* 高出力DEW(指向性エネルギー兵器)システムの需要。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* ワイドバンドギャップデバイスの研究開発コストの高さ。

* 重要なRFコンポーネントに対する輸出規制(特に米中間の貿易制限や中国のガリウム輸出規制は、材料費の上昇とサプライチェーンの多様化努力を促しています)。

* 100GHzを超える周波数帯における熱管理の限界。

* X-haulにおけるフォトニックリンクとの競合。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* デバイスタイプ別: アクティブデバイス(固体、真空管電子)とパッシブデバイス(フィルター、カプラーなど)。

* 周波数帯別: LおよびSバンド、CおよびXバンド、KuおよびKaバンド、VおよびEバンド(ミリ波)。

* アプリケーション別: 宇宙・通信、防衛(レーダー、EW、DEW)、医療(アブレーション、イメージング)、商業・産業用加熱。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域とその主要国。

6. 競争環境と将来展望

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびCommunications and Power Industries (CPI)、Teledyne Technologies、Thales Group、Toshiba Corporation、Qorvo Inc.などを含む主要20社の企業プロファイルが提供されています。また、市場機会と将来の展望として、未開拓のニーズの評価も行われています。

7. 調査方法論

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: デバイスOEMエンジニア、衛星事業者、防衛調達担当者、病院の生体医療責任者へのインタビューやアンケートを通じて、実世界のASP(平均販売価格)変動、調達サイクル、周波数帯の浸透状況を確認し、モデルの出力と予測ドライバーを検証しました。

* 二次調査: 国際電気通信連合(ITU)、NASAの打ち上げ記録、SIPRIの防衛支出表、税関出荷記録などの公開データセットに加え、Questelの特許分析、D&B Hooversの企業提出書類、IEEE MTT-Sなどの業界団体白書、査読済みジャーナルを活用し、ベースラインの数量、平均販売価格、周波数ミックスに関する情報を収集しました。

* 市場規模算出と予測: 衛星打ち上げ数、通信ミリ波基地局数、防衛レーダー在庫、産業用マイクロ波ヒーター出荷数に基づくトップダウンアプローチと、サプライヤーの集計およびASPと数量のチェックによるボトムアップアプローチを組み合わせています。GaNウェハーコスト動向、防衛電子機器予算、導波管アセンブリの輸出量、規制スペクトルリリースなどの変数を考慮した多変量回帰予測モデルを使用し、2030年までの市場価値を予測しています。

* データ検証と更新: 各ドラフトは異常スキャン、通貨調整、シニアアナリストによるレビューを経ており、モデルは毎年更新され、主要な前提条件が大幅に変動した場合には中間更新も実施されます。

本レポートは、1GHzから110GHzのハードウェアスタック全体を対象とし、毎年入力情報を更新することで、意思決定者が自信を持って参照できる信頼性の高いベンチマークを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 安全な軍事用SATCOM需要の急増

- 4.2.2 EバンドおよびVバンドにおける5GおよびFWAバックホール展開

- 4.2.3 医療用マイクロ波アブレーションの採用

- 4.2.4 GaNベースの固体PAコストの低下

- 4.2.5 地方ブロードバンドに対する規制上のインセンティブ

- 4.2.6 高出力DEWシステムへの需要

-

4.3 市場の阻害要因

- 4.3.1 ワイドバンドギャップデバイスの高い研究開発コスト

- 4.3.2 重要なRFコンポーネントに対する輸出規制

- 4.3.3 100 GHzを超える熱管理の限界

- 4.3.4 X-haulにおけるフォトニックリンクからの競争

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 アクティブ(固体、真空電子)

- 5.1.2 パッシブ(フィルター、カプラーなど)

-

5.2 周波数帯域別

- 5.2.1 L帯およびS帯

- 5.2.2 C帯およびX帯

- 5.2.3 Ku帯およびKa帯

- 5.2.4 V帯およびE帯(ミリ波)

-

5.3 用途別

- 5.3.1 宇宙および通信

- 5.3.2 防衛(レーダー、EW、DEW)

- 5.3.3 医療(アブレーション、画像診断)

- 5.3.4 商業および産業用加熱

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 フランス

- 5.4.3.3 ドイツ

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Communications and Power Industries (CPI)

- 6.4.2 Teledyne Technologies

- 6.4.3 Thales Group

- 6.4.4 L3Harris Technologies

- 6.4.5 Toshiba Corporation

- 6.4.6 Qorvo Inc.

- 6.4.7 Analog Devices Inc.

- 6.4.8 Keysight Technologies

- 6.4.9 TMD Technologies Ltd.

- 6.4.10 Richardson Electronics Ltd.

- 6.4.11 Northrop Grumman

- 6.4.12 Raytheon Technologies

- 6.4.13 MACOM Technology

- 6.4.14 Microchip Technology

- 6.4.15 Cobham Advanced Electronic Solutions

- 6.4.16 NXP Semiconductors

- 6.4.17 API Technologies (AEA Investors LP)

- 6.4.18 Smiths Interconnect

- 6.4.19 Ampleon

- 6.4.20 MicroWave Technology Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

マイクロ波デバイスは、現代社会の様々な技術基盤を支える極めて重要な電子部品およびシステムでございます。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、マイクロ波デバイスの定義についてご説明いたします。マイクロ波とは、電磁波の一種であり、一般的に周波数300MHzから300GHzの範囲を指します。この周波数帯の電磁波は、直進性が高く、大容量の情報を伝送できる特性を持つため、通信やレーダーなど多岐にわたる分野で利用されております。マイクロ波デバイスとは、このマイクロ波の生成、増幅、伝送、検出、変調、制御といった一連の処理を行うための電子部品や回路、あるいはそれらを組み合わせたシステム全般を指します。これらは、高周波特性を最大限に引き出すために、特殊な材料や構造、設計技術が用いられる点が特徴でございます。

次に、マイクロ波デバイスの種類についてでございます。マイクロ波デバイスは、大きく能動デバイスと受動デバイスに分類されます。能動デバイスは、外部からエネルギーを供給することで信号を増幅したり、発振させたりする機能を持つもので、具体的には、マイクロ波を発振させるマグネトロン、クライストロン、進行波管(TWT)、ガンダイオード、IMPATTダイオード、そして信号を増幅するFET(電界効果トランジスタ)やHBT(ヘテロ接合バイポーラトランジスタ)などが挙げられます。これらは、基地局の送信機やレーダーの送信部などで高出力のマイクロ波を生成・増幅するために不可欠でございます。一方、受動デバイスは、信号の伝送、フィルタリング、分配、結合などを行うもので、同軸ケーブル、導波管、マイクロストリップ線路といった伝送線路、特定の周波数帯域のみを通すフィルタ、信号の方向を制御する方向性結合器やサーキュレータ、そして電波を送受信するアンテナなどが含まれます。また、近年では、これらの能動・受動デバイスを一つの半導体チップ上に集積したモノリシックマイクロ波集積回路(MMIC)が広く普及しており、デバイスの小型化、高性能化、低コスト化に大きく貢献しております。

マイクロ波デバイスの用途は非常に広範でございます。最も代表的なのは通信分野であり、携帯電話の基地局や端末、衛星通信システム、無線LAN(Wi-Fi)、放送機器などに不可欠です。特に、5Gや将来の6Gといった次世代移動通信システムでは、より高周波数帯のマイクロ波(ミリ波帯など)が利用されるため、マイクロ波デバイスの重要性は一層高まっております。また、レーダー技術においても中心的な役割を担っており、気象レーダー、航空管制レーダー、車載レーダー(自動運転・ADAS向け)など、様々な分野で物体検知や測距に利用されております。産業分野では、電子レンジに代表されるマイクロ波加熱装置や、半導体製造プロセスにおけるプラズマ生成装置、食品の乾燥・殺菌装置などに活用されております。医療分野では、MRI(磁気共鳴画像診断装置)や、がん治療における温熱療法、非侵襲的な診断技術などへの応用研究が進められております。さらに、科学計測分野では、材料評価や分光分析、電波天文学など、多岐にわたる研究開発に貢献しております。

関連技術についても触れておきましょう。マイクロ波デバイスの性能向上には、様々な先端技術が密接に関わっております。まず、半導体技術では、高周波・高出力特性に優れた窒化ガリウム(GaN)やガリウムヒ素(GaAs)、炭化ケイ素(SiC)といった化合物半導体が、従来のシリコン(Si)に代わって広く採用されております。これらの材料は、高い電子移動度や耐熱性、耐電圧性を持ち、デバイスの小型化と高効率化を可能にします。次に、高周波回路設計技術では、電磁界シミュレーションやCADツールを駆使し、寄生容量やインダクタンスといった高周波特有の問題を考慮した精密な設計が求められます。また、低損失で安定した誘電体材料や磁性材料といった材料技術、そして高周波特性を維持しつつ放熱性を確保するパッケージング技術も不可欠です。さらに、アンテナ技術の進化、そしてアナログのマイクロ波信号をデジタル信号に変換し、高度な処理を行うデジタル信号処理技術との連携も、システム全体の性能を決定する上で極めて重要でございます。

市場背景としましては、マイクロ波デバイス市場は現在、力強い成長を続けております。この成長を牽引している主な要因は、5G/6Gのグローバルな展開、IoTデバイスの爆発的な増加、自動運転技術の進化に伴う車載レーダーの需要拡大、そして低軌道衛星コンステレーションに代表される衛星通信市場の活性化でございます。特に、データセンターにおける高速・大容量通信のニーズや、防衛・セキュリティ分野でのレーダーや電子戦システムへの投資も市場拡大に寄与しております。技術トレンドとしては、より高周波数帯(ミリ波、サブテラヘルツ波)へのシフト、デバイスの小型化・高集積化(MMICやSiP: System in Package)、高出力化・高効率化、そして低コスト化が挙げられます。GaNなどの化合物半導体の採用は、これらのトレンドを加速させる重要な要素となっております。

最後に、将来展望についてでございます。マイクロ波デバイスは、今後も技術革新の中心であり続けるでしょう。次世代通信システムである6G以降では、サブテラヘルツ帯やテラヘルツ帯といったさらに高い周波数帯の利用が本格化し、これに対応する新たなデバイス技術が求められます。宇宙開発分野では、衛星通信のさらなる高度化や深宇宙探査における通信・センシング技術の発展に貢献します。医療・ヘルスケア分野では、非侵襲的な生体センシングやウェアラブルデバイスへの応用、さらにはマイクロ波を用いた新たな治療法の開発が期待されます。スマートシティやスマートインフラの実現においても、高精度なセンシングやリアルタイムデータ伝送を支える基盤技術として不可欠です。また、量子コンピュータや量子通信といった最先端の量子技術においても、マイクロ波は量子ビットの制御や読み出しに重要な役割を担っており、その応用範囲は広がる一方です。AI技術との融合により、デバイスの自己最適化や故障予測、さらには新たな機能の創出も期待されており、エネルギー効率の向上と環境負荷の低減も重要な開発目標となるでしょう。このように、マイクロ波デバイスは、私たちの生活をより豊かに、より安全にするための多様な技術革新をこれからも牽引していくことと存じます。