小型バイオリアクター市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

小型バイオリアクター市場レポートは、容量(5L未満、5~15L、15~50L、その他)、技術(シングルユース、ガラス、ステンレス鋼、ハイブリッド/3Dプリント、その他)、エンドユーザー(バイオ医薬品・バイオテクノロジー、CDMO/CRO、学術・研究、食品・農業バイオテクノロジー、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小型バイオリアクター市場の概要:成長トレンドと2025-2030年予測

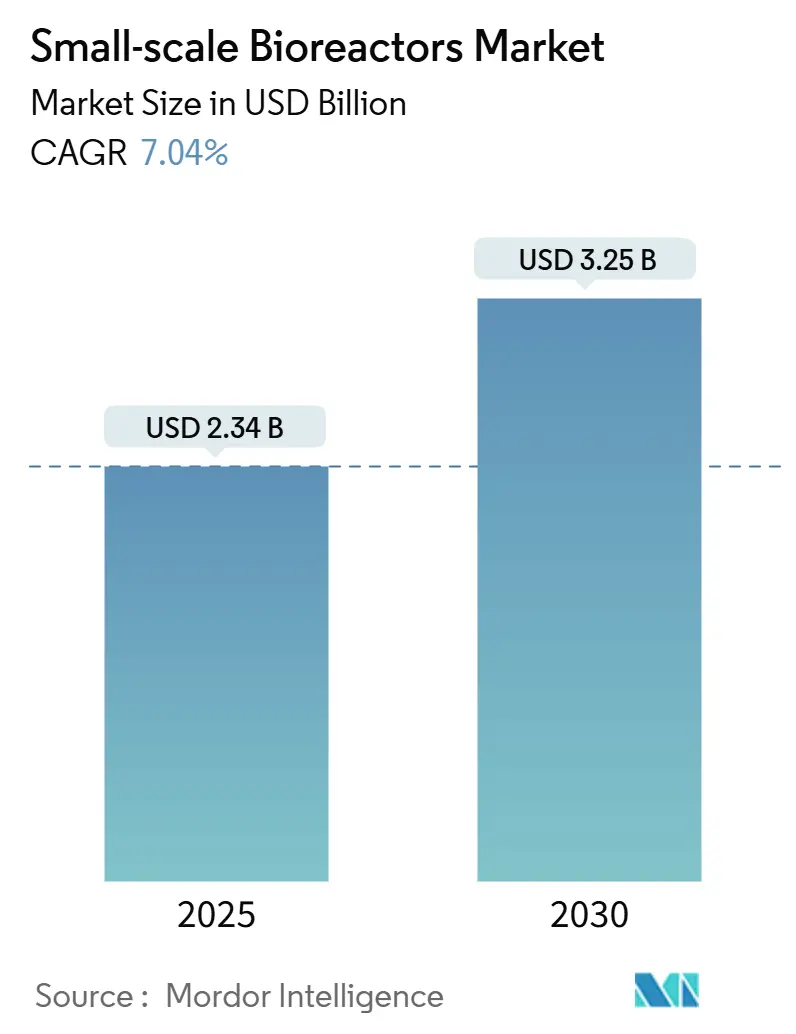

小型バイオリアクター市場は、2025年には23.4億米ドルに達し、2030年には32.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.04%と見込まれています。この市場の成長は、バイオ医薬品パイプラインの加速、シングルユースコンポーネントの採用拡大、そして培養肉などの新たなアプリケーションの出現という三つの主要な柱によって支えられています。

地域別に見ると、北米の製造業者は米国FDAの有利な規制プログラムから恩恵を受けており、アジア太平洋地域のサプライヤーは大規模な政府投資の波に乗っています。また、連続処理技術やAI駆動のデジタルツインの導入により、開発サイクルが短縮され、高性能なベンチシステムへの需要が高まっています。機器ベンダー間の統合も進んでおり、これが供給体制を再構築し、イノベーションを加速させています。市場の集中度は中程度です。

# 主要なレポートのポイント

* 技術別: シングルユースシステムは、2024年に小型バイオリアクター市場の66.9%のシェアを占め、2030年までに8.5%のCAGRで拡大すると予測されています。

* 容量別: 5~15Lクラスのユニットが2024年に38.4%の市場シェアを獲得しましたが、5L未満のユニットは2030年までに6.7%のCAGRで成長すると見込まれています。

* エンドユーザー別: バイオ医薬品およびバイオテクノロジー企業が2024年の需要の60.2%を占めましたが、食品およびアグリバイオテクノロジー分野のユーザーは2030年までに7.2%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に38.1%の収益シェアで市場をリードしましたが、アジア太平洋地域は2025年から2030年の間に9.1%のCAGRで最も速く成長すると予測されています。

# 世界の小型バイオリアクター市場のトレンドと洞察

推進要因

小型バイオリアクター市場の成長を牽引する主な要因は以下の通りです。

1. シングルユースベンチ&ミニバイオリアクターの採用拡大(CAGRへの影響: +2.10%):

製薬開発者は、交差汚染のリスクを排除し、切り替え時間を1時間未満に短縮するために、ステンレス製設備から完全に使い捨て可能な容器への移行を進めています。このアプローチは、洗浄バリデーションにかかるコストと時間を削減し、多製品工場における生産能力を解放します。米国FDAの2025年ガイダンスが、均一性と患者安全性を向上させる先進製造技術を推奨していることも、このシフトを後押ししています。設備フットプリントの削減も経済的メリットを強化しており、特に少量多品種のバイオ医薬品を扱うCMOにとって重要です。これらの要因が複合的に作用し、市場はより柔軟で使い捨て可能なアーキテクチャへと向かっています。

2. バイオ医薬品&細胞治療R&D支出の増加(CAGRへの影響: +1.80%):

企業が低分子医薬品では対応できない複雑な疾患の治療法を追求する中、バイオ医薬品パイプラインへの投資が継続的に流入しています。2024年にはドイツのバイオテクノロジー資金調達が78%急増するなど、成熟市場全体で同様の傾向が見られます。小型システムは、迅速なプロセスパラメータマッピングを可能にすることで、発見研究室と商業生産工場との間のギャップを埋めます。細胞治療のワークフローは、各バッチが患者固有であり厳密な制御を必要とするため、これらのベンチリアクターに依存しています。製品サイクルが長いため、開発者は臨床段階を通じてベンチ機器を再利用し、交換需要とサービス収益を維持しています。

3. ハイスループット並行スクリーニングの必要性(CAGRへの影響: +1.20%):

Ambr 250 Perfusionのような24容器マイクロバイオリアクターアレイは、科学者が数日で数十の変数を探索することを可能にし、開発期間を最大50%短縮します。より大規模なデータセットは、堅牢な統計的証拠を期待する規制当局を満足させる、より予測的な設計空間を生み出します。初期投資は高くなりますが、時間短縮のメリットは、特に大型プログラムにおいてコストを上回ります。抗体および遺伝子治療分野での競争が激化する中、企業がファーストインクラスを目指して競争することで、採用が加速し、より小型でスマートなリアクターへの好循環を支えています。

4. 連続・強化バイオプロセシングへの移行(CAGRへの影響: +0.90%):

連続培養は、設備フットプリントと仕掛品在庫を削減し、リアルタイムの品質監視を奨励するFDAのイニシアチブと合致しています。生産者は、灌流、高細胞密度、高度な供給戦略のリスクを低減するために、広範なベンチトップ研究を実施する必要があります。統合センサーを備えたベンチリアクターは、パイロットスケールに移行するずっと前に制御ループを検証し、反復的な改善の余地を確保します。強化されたプロセスは、価格圧力にさらされているバイオシミラー生産者にも利益をもたらし、成熟市場と新興市場の両方で採用を加速させています。

5. AI駆動デジタルツイン制御の統合(CAGRへの影響: +0.80%):

連続処理とAI駆動のデジタルツインは開発サイクルを短縮し、高性能なベンチシステムへの需要を押し上げています。

6. 培養肉・細胞農業スタートアップからの需要(CAGRへの影響: +0.60%):

培養肉や細胞農業のスタートアップ企業からの需要も、市場の成長に貢献しています。

抑制要因

小型バイオリアクター市場の成長を妨げる主な要因は以下の通りです。

1. 高度なマイクロセンサーとコントローラーの高コスト(CAGRへの影響: -1.10%):

完全に統合されたセンサー群は、ベンチ容器1台あたり1万~5万米ドルを追加する可能性があり、多くのスタートアップにとって予算を超過します。並列構成ではその費用が倍増し、発見段階での資金繰りを圧迫します。メンテナンスとキャリブレーションには継続的な費用がかかるため、小規模な研究室はより粗い監視で妥協せざるを得ません。このコストギャップは、資金豊富な製薬企業がデータ面で優位に立つ一方で、学術グループや小規模企業が開発の遅延リスクを抱えるという二層構造を生み出し、市場全体の勢いを抑制しています。

2. スケールアップ予測精度の限界(CAGRへの影響: -0.70%):

2Lと2,000Lのリアクター間における混合や酸素移動の根本的な違いは、ベンチトップデータが常に大規模生産に適用できるとは限らないことを意味し、コストのかかるパイロット再実行につながります。特にせん断に敏感な遺伝子治療培養は脆弱です。開発者は、余分なスケールアップステップを実行することでリスクを回避しますが、これは小型バイオリアクターが約束する時間短縮のメリットを希薄化させます。CFDモデリングやデジタルツインは予測を改善しますが、これらのツールは依然として高価で専門的なスキルを要するため、リソースが限られたチームでの採用を遅らせています。

3. 使い捨て製品に対する厳しいプラスチック廃棄物規制(CAGRへの影響: -0.50%):

特にヨーロッパで、使い捨て製品に対する厳しいプラスチック廃棄物規制が導入されており、これが市場に影響を与える可能性があります。将来的には世界的に同様の規制が広がる可能性もあります。

4. ポリマーフィルムサプライチェーンのボトルネック(CAGRへの影響: -0.40%):

ポリマーフィルムのサプライチェーンにおけるボトルネックも、市場の成長を阻害する要因となっています。特にアジア太平洋地域に製造が集中しているため、グローバルな影響が懸念されます。

# セグメント分析

容量別:小型化がイノベーションを推進

5L未満のユニットは、抗体や遺伝子ベクターのハイスループットスクリーニングに牽引され、最速の6.7%のCAGRを記録しました。対照的に、5~15Lのフォーマットは、スループットとスケール関連性のバランスが評価され、2024年に小型バイオリアクター市場の38.4%のシェアを獲得しました。製薬チームは、1つのフード内に数十の実験を詰め込めるマイクロリアクターの省スペース性を高く評価しています。しかし、技術移転段階が近づくと、科学者たちは依然として、フルスケールの形状をより密接に反映する10Lのスイートスポットに惹かれます。小容量の成長は、概念実証段階でグラム/日を超える生産量をほとんど必要としない細胞農業実験の増加も反映しています。

15~50L、50~100L、100~250Lといったより大きな容量帯は、ニッチなパイロットプロジェクトや個別化医療キャンペーンに利用されています。5億個の細胞を一度に培養できる3D細胞拡張システムは、設計革新がいかにハードウェアのフットプリントを圧縮するかを示しています。ロボットサンプリングなどの自動化レイヤーは、人員の必要性を減らし、バッチ間の再現性を向上させます。全体として、小型化と自動化は反復サイクルを促進し、小型バイオリアクター市場全体で持続的なアップグレードを推進しています。

技術別:シングルユースシステムが製造を再構築

2024年、シングルユースシステムは小型バイオリアクター市場の66.9%を占め、施設が速度と滅菌性の向上を追求する中で8.5%の成長軌道を示しました。多製品施設では、ステンレスラインの洗浄に数日間の生産能力停止を要するため、シングルユースの価値提案はさらに高まります。ガラス製は光学監視タスクに依然として関連性がありますが、ステンレス製はバッグコストが急激に上昇する非常に高い力価で優位に立ちます。

ハイブリッドおよび3Dプリント容器は、カスタム形状や迅速な反復を必要とするスタートアップの間で足場を築いています。規制当局もこの動きを支持しており、FDAの2025年c GMP更新では、オペレーターの曝露とバッチ変動を削減する使い捨て製品が強調されています。その結果、調達チームはすべての新しい工場仕様にシングルユース互換性を組み込み、小型バイオリアクター市場全体での優位性を確固たるものにしています。

エンドユーザー別:食品技術が成長エンジンとして台頭

バイオ医薬品およびバイオテクノロジー企業は、特にモノクローナル抗体スクリーニングや細胞治療特性評価のために、2024年にユニットの60.2%を消費しました。しかし、食品およびアグリバイオテクノロジー企業は、精密発酵タンパク質やココア・コーヒー代替品のための脂質発酵に牽引され、7.2%のCAGRで成長率のトップを占めています。

受託開発製造機関(CDMOs)は、自社でリアクターを持たない顧客を引き付けています。米国のBiosecure Actによる中国サプライヤーへの制限は、欧米のスポンサーをインドのCRDMOsへと向かわせており、その収益は2028年までに267.3億米ドルに達する可能性があります。学術機関は安定した購入者ですが、助成金サイクルがプレミアムセンサーの採用を制約しています。この多角的な需要は、小型バイオリアクター業界全体で、エントリーレベルモデルと高機能モデルの両方において健全な受注パイプラインを維持しています。

# 地域分析

* 北米: 2024年に38.1%の収益を維持しました。これは、米国FDAの先進製造技術指定プログラムによって支えられており、革新的な機器を採用する企業の審査期間を短縮しています。米国のベンチャーキャピタルは細胞治療スタートアップに資金を投入し、カナダは中国からの供給を多様化するためにバイオ製造助成金を推進しています。メキシコは、米国の品質基準に合わせたコスト競争力のある受託生産から恩恵を受けています。

* アジア太平洋: 2030年までに最速の9.1%のCAGRを達成すると予測されています。これは、中国の2024年の41.7億米ドルの国家投資と、2025年に予定されている追加配分によって牽引されています。インドは、BioE3フレームワークとBiosecure Actの追い風を利用して、欧米のスポンサー向けのスケールアップハブとしての地位を確立しています。日本、韓国、オーストラリアはmRNAワクチン生産能力に投資しており、先進的なベンチトップ容器の地域需要を具体化しています。

* ヨーロッパ: ドイツの堅調な資金調達(2024年に19.17億ユーロ)と、より円滑な規制経路を提唱するEUのバイオテクノロジーロードマップにより、安定した市場を維持しています。スカンジナビア諸国の政府は、持続可能な食品技術パイロットに資金を提供し、代替タンパク質レシピを迅速に検証するために小型の使い捨て製品を採用しています。

* 中東・アフリカおよび南米: 冷凍流通網の限界と専門人材の不足により、成長はより緩やかです。しかし、サウジアラビアとブラジルにおけるグリーンフィールドワクチンイニシアチブは、今世紀後半に加速的な受注を解き放つ可能性があります。

# 競争環境

小型バイオリアクター市場は中程度に統合されており、上位5社のサプライヤーが2024年に世界の収益の大部分を占めています。DanaherはCytivaとPallを75億米ドルの取引で統合し、細胞株開発ツールからダウンストリームフィルターまで、業界で最も広範な統合ポートフォリオを構築しました。Ecolabは37億米ドルのPurolite買収を通じてアップストリーム機器市場に参入し、ターンキーソリューションを支える精製シナジーを強調しています。Agilentの9.25億米ドルのBIOVECTRA買収は、mRNAワークフローと連携する脂質ナノ粒子および無菌充填能力を追加しました。

競争は、自動化の深度、ソフトウェアのオープン性、センサーの組み込みに傾倒しています。ベンダーは、インラインラマンプローブ、自己洗浄サンプリングロボット、力価ドリフトを予測するAIダッシュボードをバンドルしています。ベンチトップデジタルツインはプロセス移転エラーを削減し、早期採用企業に迅速なIND申請と設備稼働率の向上をもたらしています。顧客が連続処理を追求するにつれて、サプライヤーは灌流対応コネクタと工場タンクを模倣した低せん断インペラを統合しています。また、企業はポリマーフィルム不足を緩和するために部品成形を現地化し、地政学的リスクを回避するために米国およびヨーロッパの押出ラインに投資しています。

学術界からは破壊的な新規参入企業も現れています。ドイツのスタートアップBioThrustは、人工肺の設計を応用して酸素移動を促進し、泡立ちを低減しています。インドのエンジニアリング企業は、Biosecure Actの調達規則に合致するモジュール式スキッドパッケージを共同開発し、米国のワクチンメーカーからパイロットプロジェクトを獲得しています。戦略的パートナーシップも増加しており、SciYはOptimal Industrial Technologiesをラボデジタル化スイートに統合し、マルチベンダーデータを集約してAIモデルに供給しています。これらの動きは、小型バイオリアクター市場全体の技術ベースラインを引き上げ、活発なアップグレードサイクルを維持しています。

# 小型バイオリアクター業界の主要リーダー

* Sartorius Stedim Biotech

* Thermo Fisher Scientific

* Danaher

* Eppendorf AG

* Merck KGaA

# 最近の業界動向

* 2025年4月: Danaher Corporation (Cytiva) は、規制された製造プロセス向けに設計されたXcellerex X-platformバイオリアクターを発表しました。

* 2025年3月: Danaherは、CytivaとPallのポートフォリオをCytivaブランドに統合するという重要な一歩を踏み出しました。この動きにより、ベンチスケールから商業生産システムまで、業界で最も包括的なバイオリアクターポートフォリオを持つ75億米ドルのバイオプロセス事業体が誕生しました。

* 2024年3月: Sartoriusは、最大24個の並列シングルユースバイオリアクター(作業容量100~250mL)をサポートするAmbr 250 High Throughput Perfusionシステムを発表しました。この革新により、スケーラブルな灌流プロセスの開発が加速されます。

* 2024年2月: Sartoriusは、作業容量0.6~2LのUnivessel SU撹拌槽シングルユースバイオリアクターを発表しました。完全にシングルユースのコンポーネントにより、1時間未満の切り替え時間を実現しています。

「グローバル小型バイオリアクター市場レポート」の概要をご報告いたします。本レポートは、市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場規模と成長予測

小型バイオリアクター市場は、2025年には23.4億米ドルの規模に達し、2030年までに32.5億米ドルに成長すると予測されています。

主要な市場トレンドとセグメント

* 技術別: シングルユースシステム(ポリマー製)が市場を牽引しており、2024年には市場シェアの66.9%を占め、8.5%の最速の年平均成長率(CAGR)で成長が見込まれています。これは、その利便性と効率性が評価されているためです。その他、ガラス製、ステンレス製、ハイブリッド/3Dプリント製などの技術も分析対象です。

* 容量別: 5リットル未満の小型リアクターは、ハイスループットスクリーニングを可能にし、バイオ医薬品開発期間を最大50%短縮できることから、6.7%のCAGRで特に人気が高まっています。このセグメントは、研究開発の効率化に大きく貢献しています。5~15リットル、15~50リットル、50~100リットル、100~250リットルといった他の容量帯も市場の成長に寄与しています。

* 地域別: アジア太平洋地域は、中国とインドにおけるバイオ製造への大規模な投資に牽引され、2030年まで9.1%のCAGRで最も急速に成長すると予測されています。北米、ヨーロッパ、中東・アフリカ、南米の各地域も市場の重要な部分を占めています。

* エンドユーザー別: バイオ医薬品・バイオテクノロジー企業、CDMO/CRO(医薬品開発製造受託機関/医薬品開発業務受託機関)、学術・研究機関、食品・農業バイオテクノロジー企業などが主要なエンドユーザーとして挙げられ、幅広い分野での需要が市場を支えています。

市場の推進要因

市場の成長を促進する主な要因は多岐にわたります。具体的には、シングルユース型ベンチトップおよびミニバイオリアクターの採用拡大、バイオ医薬品および細胞治療の研究開発費の増加、ハイスループット並行スクリーニングの必要性の高まりが挙げられます。また、連続的かつ集約的なバイオプロセシングへの業界全体の移行、AI駆動型デジタルツイン制御の統合による効率化、そして培養肉や細胞農業分野のスタートアップ企業からの新たな需要も、市場拡大の重要な推進力となっています。

市場の阻害要因

一方で、市場の成長にはいくつかの課題も存在します。高度なマイクロセンサーおよびコントローラーの高コストは、導入の障壁となることがあります。また、スケールアップにおける予測精度の限界は、大規模生産への移行を複雑にする可能性があります。さらに、使い捨て製品に対する厳しいプラスチック廃棄物規制や、ポリマーフィルムのサプライチェーンにおけるボトルネックも、市場の持続的な成長に対する懸念材料となっています。

規制環境と競争状況

規制面では、FDA(米国食品医薬品局)およびEU(欧州連合)のガイドラインが連続処理および高度なセンサーの使用を推奨しており、これが企業に高性能な小型バイオリアクターへのアップグレードを促しています。

競争環境においては、市場の統合が進んでおり、Danaher、Ecolab、Agilentといった主要企業が、エンドツーエンドのバイオプロセスポートフォリオを拡大するために数十億ドル規模の買収を主導しています。レポートでは、Sartorius Stedim Biotech、Thermo Fisher Scientific、Eppendorf AG、Merck KGaA (MilliporeSigma)など、多数の主要企業のプロファイルが詳細に分析されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向などが含まれています。

将来の展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 シングルユースベンチ型およびミニバイオリアクターの採用拡大

- 4.2.2 バイオ医薬品および細胞治療の研究開発費の増加

- 4.2.3 ハイスループット並行スクリーニングの必要性

- 4.2.4 連続的かつ強化されたバイオプロセシングへの移行

- 4.2.5 AI駆動型デジタルツイン制御の統合

- 4.2.6 培養肉および細胞農業スタートアップの需要

-

4.3 市場の阻害要因

- 4.3.1 高度なマイクロセンサーおよびコントローラーの高コスト

- 4.3.2 スケールアップ予測精度の限界

- 4.3.3 ディスポーザブル製品に対する厳しいプラスチック廃棄物規制

- 4.3.4 ポリマーフィルムサプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 容量別

- 5.1.1 5 L未満

- 5.1.2 5 – 15 L

- 5.1.3 15 – 50 L

- 5.1.4 50 – 100 L

- 5.1.5 100 – 250 L

-

5.2 技術別

- 5.2.1 シングルユース(ポリマー)

- 5.2.2 ガラス

- 5.2.3 ステンレス鋼

- 5.2.4 ハイブリッド / 3Dプリント

- 5.2.5 その他

-

5.3 エンドユーザー別

- 5.3.1 バイオ医薬品・バイオテクノロジー企業

- 5.3.2 CDMO / CRO

- 5.3.3 学術・研究機関

- 5.3.4 食品・アグリバイオテクノロジー企業

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Sartorius Stedim Biotech

- 6.3.2 Thermo Fisher Scientific

- 6.3.3 Eppendorf AG

- 6.3.4 Merck KGaA (MilliporeSigma)

- 6.3.5 Danaher Corp (Cytiva/Pall)

- 6.3.6 Applikon Biotechnology (Getinge)

- 6.3.7 Bioengineering AG

- 6.3.8 Solaris Biotech (Donaldson)

- 6.3.9 PBS Biotech

- 6.3.10 ABEC Inc.

- 6.3.11 INFORS HT

- 6.3.12 Distek Inc.

- 6.3.13 Esco Lifesciences

- 6.3.14 Kuhner Shaker (Adolf Kahner AG)

- 6.3.15 HiTec Zang GmbH

- 6.3.16 2mag AG

- 6.3.17 Biosan

- 6.3.18 Ori Biotech

- 6.3.19 Bionet

- 6.3.20 Cellexus International

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

小型バイオリアクターは、数ミリリットルから数リットル程度の比較的小容量で細胞や微生物を培養するための装置を指します。従来の大型バイオリアクターが主に商業生産に用いられるのに対し、小型バイオリアクターは主に研究開発、プロセス開発、スクリーニング、少量生産といった用途でその真価を発揮します。培養環境を精密に制御できる機能を持ち、温度、pH、溶存酸素濃度(DO)、攪拌速度などを最適に保ちながら、細胞の増殖や目的物質の生産を効率的に行います。限られたサンプル量で多数の実験を並行して実施できるため、実験の高速化、コスト削減、そして開発期間の短縮に大きく貢献する重要なツールとして、バイオ医薬品、再生医療、食品、環境など多岐にわたる分野で利用されています。

小型バイオリアクターには、その用途や培養対象に応じて様々な種類が存在します。最も一般的なのは「攪拌槽型バイオリアクター」で、インペラによる攪拌で培地と細胞を均一に混合し、懸濁培養に適しています。近年では、洗浄・滅菌の手間を省き、コンタミネーションリスクを低減する「使い捨て型(シングルユース)攪拌槽バイオリアクター」が普及しています。また、培地を連続的に交換することで高密度培養や長期培養を可能にする「灌流型バイオリアクター」は、中空糸膜やスピンフィルターなどを利用し、細胞治療や抗体生産の分野で注目されています。細胞を担体に固定して培養する「固定床型バイオリアクター」は、せん断応力に弱い細胞や組織工学分野で用いられます。さらに、微細な流路内で細胞を培養する「マイクロ流路型バイオリアクター」は、極めて少量のサンプルで高精度な培養環境制御やハイスループットスクリーニングを実現します。光合成を行う藻類などの培養には、光照射機能を備えた「光バイオリアクター」が用いられます。これらの多様なタイプが、それぞれの研究開発ニーズに応じた最適な培養環境を提供しています。

小型バイオリアクターの用途は非常に広範です。基礎研究においては、細胞の増殖メカニズムや代謝経路の解析、遺伝子発現の最適化などに利用されます。バイオ医薬品開発においては、新規細胞株のスクリーニング、培地組成の最適化、培養条件の検討といった上流工程の開発に不可欠です。特に、スケールアップ前の初期段階で多数の条件を効率的に評価できるため、開発期間の短縮とコスト削減に貢献します。再生医療や細胞治療の分野では、iPS細胞や間葉系幹細胞、T細胞などの増殖・分化誘導に用いられ、高品質な細胞を安定的に供給するための基盤技術となっています。また、ワクチンや抗体医薬の少量生産、臨床試験用サンプルの製造、さらにはバイオ燃料やバイオプラスチック生産のための微生物培養研究など、多岐にわたる分野でその応用が進んでいます。

関連技術としては、まず「センサー技術」の進化が挙げられます。pH、DO、温度といった基本的なパラメーターに加え、グルコース、乳酸、細胞密度などをリアルタイムで測定できる高精度なセンサーが開発されており、特に使い捨て型センサーの登場は、コンタミネーションリスクの低減と操作性の向上に寄与しています。次に、「自動化・ロボット技術」は、培地交換、サンプリング、データ記録といった一連の培養プロセスを自動化し、人為的エラーの削減とスループットの向上を実現します。これにより、多数のバイオリアクターを並行して運用することが可能になります。「データ解析・AI技術」は、培養データをリアルタイムで収集・解析し、培養プロセスの最適化や異常検知、さらには予測制御に活用され、デジタルツインの構築にも貢献しています。また、「シングルユース技術」は、バイオリアクター本体だけでなく、培地バッグ、チューブ、ポンプヘッドなど周辺機器にも広がり、設備投資や洗浄・滅菌コストの削減、迅速な切り替えを可能にしています。

市場背景としては、バイオ医薬品、再生医療、細胞治療といった分野の研究開発投資の増加が、小型バイオリアクター市場を牽引しています。特に、個別化医療の進展に伴う少量多品種生産のニーズの高まりは、柔軟性と効率性に優れた小型バイオリアクターの需要を押し上げています。シングルユース技術の普及は、初期投資の抑制、運用コストの削減、そしてコンタミネーションリスクの低減というメリットから、多くの研究機関や企業で採用が進んでいます。主要な市場プレイヤーは、従来の大型バイオリアクターメーカーに加え、研究用機器メーカーや、シングルユース技術に特化したベンダーなどが参入し、競争が激化しています。一方で、小型スケールから大型スケールへのスケールアップにおける課題や、シングルユース製品の標準化、データ管理とインテグレーションの複雑さなどが、今後の市場成長における課題として挙げられます。

将来展望として、小型バイオリアクターはさらなる高機能化と多機能化が進むと予想されます。より多くのパラメーターをリアルタイムで測定できる統合型センサーや、高度な制御アルゴリズムが搭載され、培養プロセスの自律的な最適化が可能になるでしょう。AIや機械学習の活用は、培養条件の予測、最適な培地組成の提案、さらにはデジタルツインを用いた仮想的な培養シミュレーションへと発展し、開発期間の大幅な短縮に貢献すると考えられます。再生医療や細胞治療分野では、特定の細胞種(iPS細胞、T細胞など)に特化した専用の小型バイオリアクターが開発され、より効率的かつ高品質な細胞製造が実現されるでしょう。また、完全自動化された培養システムとデータ解析プラットフォームの統合により、細胞株開発から少量生産までの一連のワークフローがシームレスに繋がり、研究開発の生産性が飛躍的に向上することが期待されます。将来的には、分散型生産やオンデマンド生産の実現に向けた基盤技術としても、その重要性が増していくことでしょう。