ホウ素市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ホウ素市場レポートは、グレード(技術、産業)、用途(ガラス、セラミックス、農業、洗剤・洗浄、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホウ素市場の概要:成長トレンドと予測(2025年~2030年)

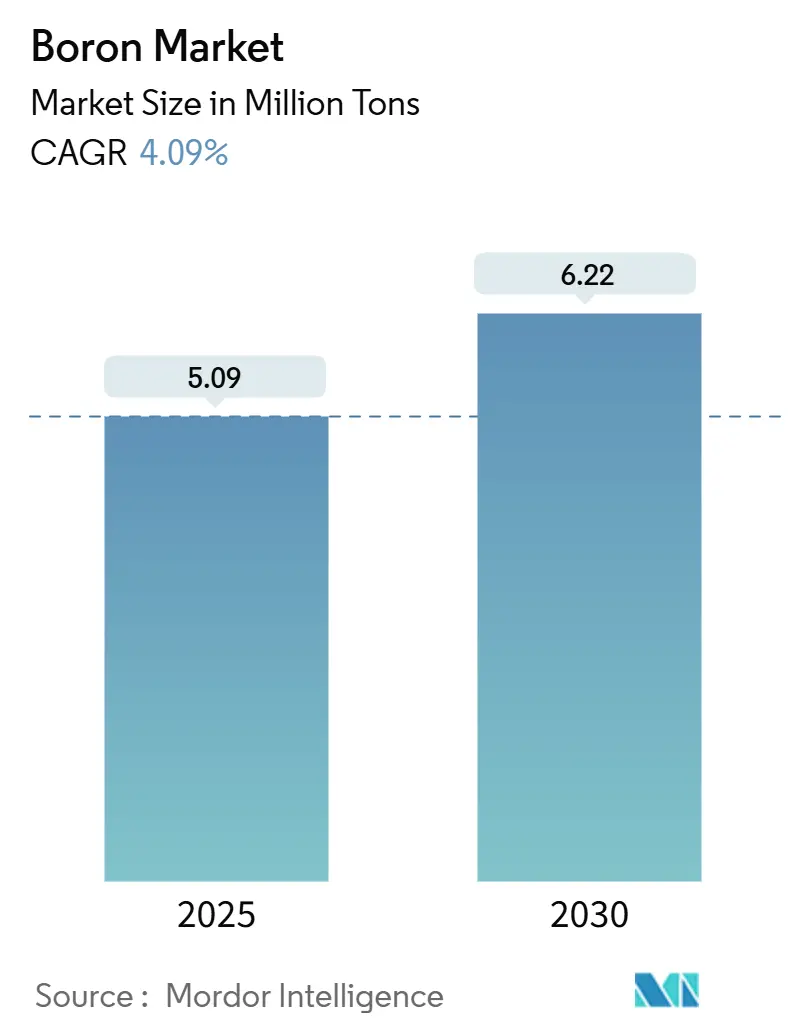

ホウ素市場は、2025年には509万トンと推定され、2030年には622万トンに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.09%で成長すると予測されています。この市場拡大は、ガラスの安定した需要に加え、半導体、グリーン水素貯蔵、先進セラミックス分野における高純度ホウ素化合物の採用拡大に支えられています。供給はトルコのEti Madenに集中していますが、リチウムとホウ素の共同生産プロジェクトが新たな供給源をもたらしています。省エネルギー型建築基準、電気自動車への移行、農業における微量栄養素への意識向上などが、最終用途の多様化を促進しています。主要な鉱業会社や化学メーカーによる技術主導の垂直統合は、環境規制が厳格化する中で競争力を維持する基盤となっています。

主要な市場動向

* グレード別: テクニカルグレードは2024年にホウ素市場シェアの52.43%を占め、2030年までに4.17%のCAGRで成長すると予測されています。半導体製造や特殊化学品における99.9%以上の高純度ホウ素の需要がこれを牽引しています。

* 用途別: ガラス用途が2024年の収益シェアの51.03%を占め、2030年までに4.28%のCAGRで最も速い成長を遂げると見込まれています。太陽光発電モジュールの拡大や高性能建築用ガラスが需要を支えています。

* 地域別: アジア太平洋地域は2024年の売上高の52.59%を占め、2030年までに4.25%のCAGRで最も速い成長を記録すると予測されています。中国の電子機器、太陽光発電用ガラス、建設用断熱材の需要が主要な要因です。

市場の推進要因

1. 多様な最終用途分野におけるグラスファイバーの採用拡大: 自動車の軽量化、風力タービンブレードの製造、高性能断熱材などが、ホウ素強化グラスファイバーの需要を押し上げています。電気自動車のバッテリーハウジングには熱安定性のためにホウ素強化複合材料が指定され、風力発電では耐応力性に優れたホウケイ酸ガラスが採用されています。省エネルギーを重視する建築基準も、ホウ素含有ガラスウールの需要を加速させています。

2. 農業におけるホウ素系微量栄養素の使用急増: 精密農業プラットフォームによる土壌ホウ素の正確な測定が、ターゲットを絞った施用を促し、精製ホウ酸塩の安定した需要を生み出しています。特に、ナトリウムテトラホウ酸五水和物は優れたホウ素放出特性を示し、ブラジルのセラード地域では大豆栽培における収量増加に貢献しています。

3. 半導体および先進エレクトロニクス需要の増加: 5Gインフラ、人工知能アクセラレーター、ワイドバンドギャップデバイスの拡大は、三フッ化ホウ素や三塩化ホウ素などのドーパント消費を増加させています。超高純度ホウ素はp型層のイオン注入に不可欠であり、六方晶窒化ホウ素粉末は高出力モジュールの熱界面フィラーとして利用されています。

4. ホウケイ酸ガラスおよびガラスセラミックスにおける建設ブーム: 太陽光発電用ホウケイ酸カバー、防火パーティション、低膨張調理台パネルなどは、耐熱衝撃性のために厳密に制御されたホウ素含有量に依存しています。中東のインフラ整備プログラムや東南アジアの都市化が需要を支え、建築物の省エネルギー基準強化と連動しています。

5. 水素化ホウ素によるグリーン水素貯蔵の開発: ホウ素水素化物はグリーン水素貯蔵の開発において重要な役割を果たしており、特にヨーロッパと北米で長期的な需要を創出しています。

市場の抑制要因

1. 露天掘りホウ素採掘に対する厳格な環境規制: 水使用制限、生息地保護区域、温室効果ガス報告基準などが、新規鉱山のコンプライアンスコストを上昇させています。精製ホウ素のカーボンフットプリントは1トンあたり最大1,702 kg CO₂換算と高く、規制当局の監視対象となっています。

2. エネルギー集約型精製による価格変動: ホウ酸の結晶化、ホウ素酸化物の焼成、下流の精製プロセスは、大量の蒸気と電力を消費します。2024年のガス価格高騰時には、トルコで8%、米国で6%の工場出荷価格上昇が見られました。

3. シリコン系添加剤による代替の可能性: 特定の用途において、シリコン系添加剤がホウ素の代替となる可能性があり、特にヨーロッパと北米で市場成長を抑制する要因となる可能性があります。

セグメント分析

* グレード別: テクニカルグレードがプレミアム需要を獲得

テクニカルグレードは2024年にホウ素市場の52.43%を占め、2030年までに4.17%のCAGRで成長すると予測されています。半導体製造工場、セラミック微細構造、特殊化学品などが99.9%以上の高純度を要求するため、このセグメントが市場を牽引しています。半導体ドーパント消費だけでテクニカルグレード売上高の3分の1以上を占め、窒化ホウ素ナノチューブの研究も航空宇宙用耐熱シールドのパイロット契約を生み出しています。一方、標準的なガラスや肥料向けの工業グレード材料は、3.1%と成長が緩やかで、利益率も低い傾向にあります。

* 用途別: ガラスが多様化の中で依然として基盤

ガラス用途は2024年の消費量の51.03%を占め、ホウケイ酸ガラスが太陽光発電、医薬品、調理台などのニッチ市場を埋めています。このセグメントは、太陽光発電モジュールの拡大や高性能建築用ガラスに支えられ、4.28%の健全なCAGRで成長する見込みです。セラミックスが次に大きなセグメントであり、航空宇宙およびエレクトロニクス分野における耐衝撃性部品の需要に牽引されています。農業用途は規模は小さいものの、油糧種子や果樹園向けのバランス栄養プログラムと関連して着実に増加しています。洗剤用途は、過炭酸塩や酵素への移行により、過ホウ酸ナトリウムが段階的に廃止されるため、長期的な減少傾向にあります。水素貯蔵、バッテリー電解質、中性子捕獲遮蔽などの新興分野は、現時点では単一桁の割合ですが、二桁成長を記録しており、ホウ素市場全体の利益率を高め、収益源を多様化させています。

地域分析

* アジア太平洋: 2024年の出荷量の52.59%を占め、中国が電子機器、太陽光発電用ガラス、建設用断熱材の大部分を吸収しています。継続的な工場拡張とインフラ投資により、地域CAGRは4.25%と予測されています。インドの綿花および油糧種子収量増加への取り組みは、微量栄養素輸入の二桁増加を支えています。

* 北米: カリフォルニア州とネバダ州における統合された採掘および精製に支えられ、量で第2位にランクされています。2025年にはRhyolite Ridgeプロジェクトが建設を開始し、新たなテクニカルグレードの生産と供給の安定化が期待されています。再生可能エネルギー補助金は、ホウケイ酸太陽光発電カバーや風力タービンブレード用ガラス繊維の需要を刺激し、2030年までに4.1%のCAGRを予測しています。

* ヨーロッパ: 自動車の軽量化、風力エネルギー部品、特殊化学品など、バランスの取れた需要を示しています。厳格な炭素国境措置は、スペインやトルコの地中海横断サプライヤーからの現地調達を奨励しています。成長率は3.2%と緩やかですが、高純度セグメントにおける付加価値は注目に値します。

* 南米(ブラジルの農業が牽引)および中東・アフリカ(建設メガプロジェクトに支えられ): 両地域合わせてホウ素市場の8%を占め、新たな産業およびインフラ投資により世界平均を上回る成長が期待されています。

競争環境

ホウ素市場は高い集中度を特徴としています。Eti Madenは、トルコの広範な鉱床と政府支援の物流により、精製ホウ酸塩の世界シェアの63%を占めています。Rio TintoのU.S. Boraxは2025年上半期に249キロトンを生産し供給を補完しており、セルビアのJadarプロジェクトではリチウムとホウ素の共同生産を目指しています。5E Advanced Materialsは2024年にカリフォルニア州のFort Cady油田の操業を開始し、ホウ酸と炭酸リチウムの複合生産を強調しています。

戦略的な動きは、垂直統合をますます重視しています。Saint-Gobainは、航空宇宙複合材料や高周波デバイス基板向けに六方晶窒化ホウ素の生産能力を拡大しました。SCHOTTは、高級キッチン家電向けにMiradurコーティングガラスセラミックパネルを商業化し、耐久性のある消費者製品のニッチ市場を開拓しています。Ioneerは、ハイブリッドリチウム・ホウ素フローシートのエンジニアリング契約を確保し、複数の重要鉱物における地位を反映しています。中堅企業は、地域に特化した微量栄養素の造粒や付加価値のある特殊分散液に注力しています。エネルギー効率の高い精製や廃酸リサイクルの技術ライセンスは、ホウ素市場における差別化のもう一つの道を提供しています。

主要企業

* Eti Maden

* Rio Tinto

* Quiborax

* Searles Valley Minerals

* SB Boron Corporation

最近の業界動向

* 2025年5月: Boron One Holdingsとセルビアの鉱業会社Resavica RKUは、戦略的協力の意向書に署名しました。この合意は、Pobrdje Colemanite鉱山の効率向上と、Piskanja BoronプロジェクトのためのResavicaのインフラ活用に焦点を当てています。

* 2025年1月: 米国エネルギー省の融資プログラムオフィスは、Ioneerに対し、先進技術車両製造プログラムを通じて9億9,600万ドルの融資を承認しました。この資金は、ネバダ州のRhyolite Ridgeリチウム・ホウ素プロジェクトにおけるオンサイト処理施設の開発を可能にします。

このレポートは、ホウ素の世界市場に関する包括的な分析を提供しています。ホウ素は、ホウ砂やホウ酸といった化合物として自然界に広く存在する非金属元素であり、電気の不良導体という特性を持ちます。その用途は多岐にわたり、セラミックス、フレアガン、そして特にガラス繊維の製造において重要な役割を果たしています。

本調査では、市場をグレード別(テクニカル、インダストリアル)、用途別(ガラス、セラミックス、農業、洗剤・洗浄剤、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に詳細にセグメント化し、それぞれの市場規模と将来予測を数量(トン)ベースで提供しています。

市場規模の現状と成長予測を見ると、2025年におけるホウ素市場の規模は509万トンに達しています。この市場は、今後も堅調な成長が見込まれており、2030年までには年平均成長率(CAGR)4.09%で拡大し、622万トンに達すると予測されています。

市場の成長を牽引する主要な要因は複数あります。まず、自動車、航空宇宙、建設など、多様な最終用途分野におけるガラス繊維の採用が拡大していることが挙げられます。次に、農業分野では、作物の生育に必要な微量栄養素としてのホウ素系肥料の使用が世界的に急増しています。さらに、半導体や先進エレクトロニクス産業における需要の増加も顕著です。具体的には、半導体のドーピング剤、窒化ホウ素(BN)材料、三フッ化ホウ素(BF₃)、三塩化ホウ素(BCl₃)などの用途が挙げられます。また、耐熱性や耐久性に優れたホウケイ酸ガラスやガラスセラミックスの建設分野での需要拡大、そして次世代エネルギーとして期待されるグリーン水素貯蔵技術における水素化ホウ素化合物の開発も、市場を大きく押し上げています。

一方で、市場の成長を阻害する要因も存在します。環境保護への意識の高まりから、露天掘りによるホウ素採掘に対する環境規制が厳格化されており、これが供給に影響を与える可能性があります。また、ホウ素の精製プロセスはエネルギー集約型であるため、エネルギー価格の変動が製品価格の不安定さにつながるリスクがあります。さらに、ガラスやセラミックスの製造において、ケイ素系添加剤がホウ素の代替品として使用される可能性があり、これが市場競争を激化させる要因となることも懸念されています。

地域別分析では、アジア太平洋地域がホウ素の最大の消費地として際立っています。2024年には世界の需要の52%以上を占めており、特に中国、インド、日本、韓国、ASEAN諸国がこの地域の需要を牽引しています。これらの国々における急速な工業化と農業の発展が、ホウ素需要の増加に寄与しています。

用途別では、ガラス、セラミックス、農業、洗剤・洗浄剤が主要なアプリケーションですが、特に高純度半導体ドーパント、水素貯蔵用ホウ素化合物、および先進的な窒化ホウ素熱材料といった分野が、最も急速な成長を遂げている用途として注目されています。これらの用途は、技術革新と新たな産業ニーズによって今後も拡大が期待されます。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が詳細に報告されています。3M、Air Liquide、American Elements、Eti Maden、Rio Tinto、Saint-Gobainなど、グローバルな主要プレイヤーの企業プロファイルも網羅されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが提供されています。

最後に、レポートでは市場の機会と将来の展望についても深く掘り下げており、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 複数の最終用途分野におけるガラス繊維の採用拡大

- 4.2.2 農業におけるホウ素系微量栄養素の使用急増

- 4.2.3 半導体および先端エレクトロニクス需要の増加(ドーピング、BN、BF₃、Bcl₃)

- 4.2.4 ホウケイ酸ガラスおよびガラスセラミックスにおける建設ブーム

- 4.2.5 ホウ水素化物によるグリーン水素貯蔵の開発

-

4.3 市場抑制要因

- 4.3.1 露天掘りホウ素採掘に対する厳しい環境規制

- 4.3.2 エネルギー集約型精製による価格変動

- 4.3.3 ガラスおよびセラミックスにおけるケイ素系添加剤による代替の可能性

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 技術グレード

- 5.1.2 工業グレード

-

5.2 用途別

- 5.2.1 ガラス

- 5.2.2 セラミックス

- 5.2.3 農業

- 5.2.4 洗剤・洗浄

- 5.2.5 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 エア・リキード

- 6.4.3 アメリカン・エレメンツ

- 6.4.4 ボロン・モレキュラー

- 6.4.5 ボロン・ワン・ホールディングス

- 6.4.6 エティ・マデン

- 6.4.7 グジャラート・ボロン・デリバティブズ Pvt., Ltd.

- 6.4.8 アイオニア

- 6.4.9 ミネラ・サンタ・リタ (MSR)

- 6.4.10 モメンティブ・テクノロジーズ

- 6.4.11 キボラックス

- 6.4.12 レゾナック・ホールディングス株式会社

- 6.4.13 リオ・ティント

- 6.4.14 サンゴバン

- 6.4.15 SB ボロン・コーポレーション

- 6.4.16 サーレス・バレー・ミネラルズ

- 6.4.17 ステラケミファ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホウ素は、元素記号B、原子番号5の非金属元素でございます。周期表の第13族に属し、その原子構造は電子不足であるため、ルイス酸として作用する特徴を持っております。天然には単体で存在することは稀で、主にホウ砂(Na2B4O7·10H2O)やカーナイト(Na2B4O7·4H2O)といったホウ酸塩鉱物として産出されます。非常に硬く、融点が高いという物理的特性に加え、半導体的な性質も示すことが知られております。また、ホウ素にはホウ素10とホウ素11という主要な同位体が存在し、特にホウ素10は中性子を効率的に吸収する能力に優れているため、原子力分野において重要な役割を担っております。この独特な化学的・物理的性質が、多岐にわたる産業分野での利用を可能にしている要因でございます。

ホウ素はその多様な化合物として利用されており、その種類は多岐にわたります。最も基本的な化合物の一つにホウ酸(H3BO3)があり、これは殺菌剤や難燃剤、さらにはガラス製造の原料として広く用いられております。主要なホウ素源であるホウ砂は、洗剤や漂白剤の成分としても馴染み深いものでございます。また、ホウ素と炭素が結合した炭化ホウ素(B4C)は、ダイヤモンドに次ぐ硬度を持つことから、研磨剤や防弾材料、さらには原子力施設の遮蔽材として利用されております。窒素との化合物である窒化ホウ素(BN)には、グラファイトに似た構造を持つ六方晶窒化ホウ素(h-BN)と、ダイヤモンドに似た構造を持つ立方晶窒化ホウ素(c-BN)があり、それぞれ潤滑剤、耐熱材料、超硬工具などに用いられております。さらに、ネオジム磁石の主成分であるホウ化ネオジム(Nd2Fe14B)や、有機合成における還元剤として重要なホウ水素化物(ボラン)なども、ホウ素の重要な化合物でございます。

ホウ素の用途は非常に広範であり、現代社会の様々な分野で不可欠な存在となっております。最大の需要分野はガラス・セラミックス産業で、ホウ素添加により耐熱ガラス、液晶ディスプレイ用ガラス、光ファイバーなどの製造に不可欠です。洗剤や漂白剤では、過ホウ酸ナトリウムが漂白効果を発揮し、ホウ砂が洗浄助剤として利用されます。農業分野では植物の必須微量元素として肥料に添加され、冶金分野では鉄鋼の硬度向上や脱酸剤に用いられます。原子力分野では、ホウ素10の高い中性子吸収能力を利用し、原子炉の制御棒や遮蔽材として安全確保に貢献しております。電気自動車や風力発電機に不可欠なネオジム磁石の主要構成要素でもあり、研磨剤や切削工具には炭化ホウ素や立方晶窒化ホウ素が重宝されます。その他、難燃剤、半導体ドーピング剤、がん治療のホウ素中性子捕捉療法(BNCT)の薬剤としても研究・実用化が進められており、その応用範囲は拡大の一途を辿っております。

ホウ素に関連する技術は、その多様な特性を最大限に引き出す形で進化を続けております。医療分野では、ホウ素中性子捕捉療法(BNCT)が注目されます。これは、がん細胞にホウ素10化合物を取り込ませ、中性子照射で核反応を起こし、がん細胞のみを破壊する治療法で、正常細胞へのダメージを抑えつつ難治性がんへの効果が期待されます。高性能磁石の製造技術もホウ素と密接に関連し、ネオジム、鉄、ホウ素を主成分とするネオジム磁石は、電気自動車のモーターや風力発電機、電子機器に不可欠です。その製造プロセスにおけるホウ素の精密な制御技術が製品性能を左右します。高機能ガラス製造技術においても、ホウ素は熱膨張率の低減や化学的耐久性の向上に寄与し、液晶ディスプレイや光ファイバーの実現に貢献します。航空宇宙分野では、ホウ素繊維を用いた軽量かつ高強度の複合材料が、航空機や宇宙船の部品に応用され、燃費向上や性能向上に寄与します。半導体分野では、シリコンウェハーにホウ素をイオン注入することでp型半導体を形成するドーピング技術が、集積回路の製造において不可欠なプロセスとなっております。

ホウ素の市場は、供給源が特定の地域に集中している特徴があります。世界最大のホウ素埋蔵量と生産量を誇るのはトルコで、米国、ロシア、チリ、中国などが主要生産国として挙げられます。この供給源の偏りは、地政学的なリスクや国際情勢の変化が市場価格や供給安定性に直接的な影響を与える可能性を秘めています。特に、再生可能エネルギー関連技術や電気自動車の普及に伴い、ネオジム磁石や高機能ガラス、半導体などの需要が世界的に拡大しており、ホウ素の戦略的価値は一層高まっています。

このような背景から、ホウ素の安定供給確保は、各国にとって重要な課題となっており、新たな鉱床探査やリサイクル技術の開発、代替材料の研究なども進められています。また、ホウ素の精製技術や加工技術の進化も、その応用範囲をさらに広げ、新たな産業創出に貢献すると期待されています。例えば、次世代電池材料としてのホウ素化合物の研究や、医療分野でのさらなる応用可能性の探求など、その潜在能力は計り知れません。持続可能な社会の実現に向けて、ホウ素は今後も多岐にわたる分野でその重要性を増していくことでしょう。