糖質作物由来バイオ燃料 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

グローバル糖料作物由来バイオ燃料市場レポートは、経路(触媒アップグレード、バイオプロセス)、用途(航空、船舶、自動車、電力部門、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

砂糖作物由来バイオ燃料市場の概要

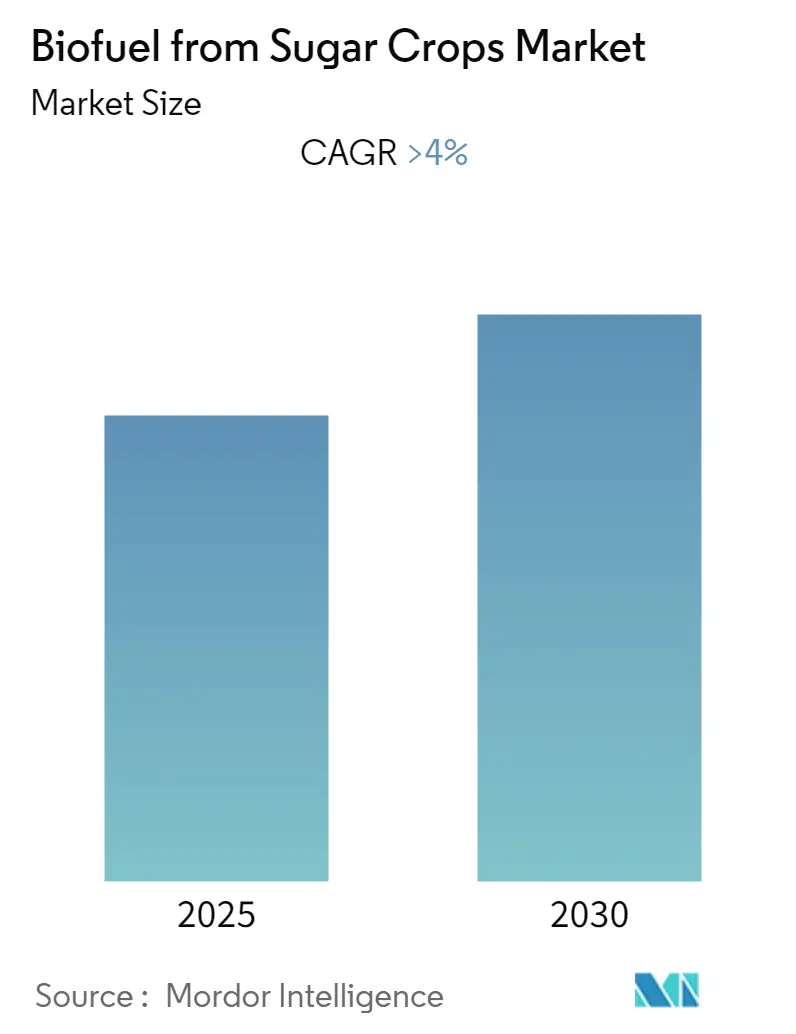

モルドール・インテリジェンスの報告書によると、砂糖作物由来バイオ燃料市場は、予測期間(2025年~2030年)中に4%を超える年平均成長率(CAGR)を記録すると予想されています。この市場は、触媒アップグレードとバイオプロセシングという経路、航空、海洋、自動車、電力部門などの用途、そして北米、欧州、アジア太平洋、南米、中東・アフリカの地域に区分されます。

市場の主要な動向と予測

予測期間中、自動車分野が砂糖作物由来バイオ燃料市場を牽引すると見込まれています。これは、温室効果ガス排出への懸念の高まりから、バイオ燃料対応車両に対する政府の好意的な政策が要因となっています。特にインドのような国々では、サトウキビなどの砂糖作物の生産量が非常に多く、国内のエネルギー需要の増加と従来のエネルギー源や自動車からの汚染への懸念から、砂糖作物由来バイオ燃料市場にとって大きな潜在力を持っています。

地域別では、南米が市場を支配すると予想されており、ブラジルやアルゼンチンといった国々からの需要が大部分を占めます。これは、サトウキビなどの砂糖作物の高い生産量、政府政策によるエタノール使用の義務化、そして従来の燃料と比較したバイオ燃料の経済的利点によるものです。市場の集中度は低いとされています。

自動車分野の市場支配

自動車分野におけるバイオ燃料市場は、予測期間中に急速な成長が見込まれています。これは、従来の燃料を使用する自動車と比較して、バイオ燃料を使用する自動車が最大70%少ない排出量であることに加え、環境に優しい車両に対する消費者の需要の高まり、そして政府の好意的な政策が背景にあります。ブラジルや米国などの国々では、バイオ燃料ベースの車両に対する減税措置が導入されており、これが販売の急速な増加と自動車分野における砂糖作物由来バイオ燃料の成長を促進しています。

また、各国政府による混合化石燃料に関する様々な義務化が、砂糖作物由来バイオ燃料市場の主要な推進要因とされています。近年、混合燃料を義務付ける国の数が増加しており、この傾向は予測期間中も続くと予想されます。2018年1月時点で、EU、南北アメリカの14カ国、アジア太平洋の12カ国、アフリカおよびインド洋の11カ国、非EU加盟国の2カ国が、混合燃料の義務化または目標を設定しているか、検討中です。これらの要因が、近年見られた傾向と同様に、予測期間中の市場を牽引すると考えられます。

南米市場の優位性

南米は2018年に砂糖作物由来バイオ燃料市場を支配しており、今後もその優位性を維持すると予想されています。この地域では過去数年間で前例のない増加が見られ、予測期間中もさらに増加すると見込まれています。

ブラジルでは、2006年から化石ガソリンへのエタノール混合が義務付けられており、2016年の最新の義務化変更では27%のエタノール混合が求められています。これにより、国内でエタノールに対する莫大な需要が生まれています。また、自動車購入者に対する税制優遇措置も導入されており、市場の成長をさらに後押ししています。2019年には、ブラジルは344.5億リットル以上のバイオ燃料を生産し、そのうち320億リットル以上がサトウキビから、14億リットルがトウモロコシから生産されました。同国の2019年の燃料およびその他の用途向けエタノール需要は339.3億リットルと推定され、これは2018年から21.9億リットルの増加です。

アルゼンチンも12%のエタノール混合を義務付けており、これが国内のエタノール需要の増加につながっています。アルゼンチンは2017年に税制構造を変更し、化石燃料に炭素税を課す一方で、純粋なバイオ燃料または燃料混合物中のバイオ燃料を免税としました。

さらに、近年、バイオ燃料ベースの自動車が着実に増加しています。また、混合燃料の価格下落と温室効果ガス排出への懸念の高まりも、予測期間中の砂糖作物由来バイオ燃料市場の主要な推進要因となると予想されます。

競争環境

砂糖作物由来バイオ燃料市場は統合されており、Royal Dutch Shell Plc、Wilmar International Limited、BP Plc、CropEnergies AG、Greenfield Global, Inc.、GrabBio LLCなどの大手企業が市場の大部分を占めています。

本レポートは、砂糖作物由来バイオ燃料市場に関する包括的な分析を提供しており、その全体像を詳細に把握することを目的としています。研究の範囲、市場の定義、および研究の仮定が導入部で明確にされており、分析の基盤が確立されています。

市場概要のセクションでは、まず市場の全体像が紹介され、2025年までの市場規模と需要予測が米ドル建てで提示されています。これに加えて、世界の砂糖作物生産量の2025年までの予測がトン建てで示されており、バイオ燃料の原料供給に関する見通しが提供されています。さらに、過去から2025年までのバイオ燃料生産量の予測がMtoe(石油換算トン)建てで示されており、市場の供給側面が詳細に分析されています。

市場の動向を理解するために、最近のトレンドと発展、政府の政策と規制が重要な要素として取り上げられています。これらの要素は市場の成長と方向性に大きな影響を与えるため、詳細な考察が加えられています。また、市場の推進要因(Drivers)と阻害要因(Restraints)が特定され、市場の成長を促進する要因と課題となる要因が明確にされています。サプライチェーン分析では、原料調達から最終製品の流通に至るまでのプロセスが解明され、市場の効率性と構造が評価されています。さらに、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場における競争の度合いと魅力度が多角的に分析されています。

市場は複数の重要なセグメントに分類されており、これにより市場の構造と機会がより詳細に理解できるようになっています。経路別では、「触媒アップグレード」と「バイオプロセシング」の二つの主要な技術経路が分析されており、それぞれの技術がバイオ燃料生産に与える影響が考察されています。用途別では、「航空」、「海洋」、「自動車」、「電力部門」、および「その他」の分野におけるバイオ燃料の具体的な応用が詳細に検討されており、各セグメントの需要動向が明らかにされています。地理的観点からは、「北米」、「欧州」、「アジア太平洋」、「南米」、「中東・アフリカ」の主要地域が対象とされており、各地域の市場規模、成長率、および主要な市場特性が調査されています。

競争環境の分析では、市場における主要プレーヤーの活動が詳細に追跡されています。具体的には、合併・買収、合弁事業、提携、契約といった戦略的アライアンスが市場競争に与える影響が分析されています。また、主要企業が市場での地位を確立し、成長を達成するために採用している戦略が明らかにされています。市場で活動する主要企業としては、BP Plc、Royal Dutch Shell Plc、Wilmar International Limited、GranBio LLC、CropEnergies AG、Bunge Limited、Greenfield Global, Inc.、AURORA COOPERATIVE, INC.などが挙げられており、これらの企業のプロファイルが提供されています。

本レポートで回答される主要な質問によると、砂糖作物由来バイオ燃料市場は予測期間(2025年から2030年)において、年平均成長率(CAGR)4%超で堅調に成長すると予測されています。地域別では、南米地域がこの予測期間中に最も高いCAGRで成長すると推定されており、2025年には世界の砂糖作物由来バイオ燃料市場において最大の市場シェアを占める見込みです。これは、同地域の豊富な砂糖作物資源とバイオ燃料政策が背景にあると考えられます。

本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の機会と将来のトレンドについても詳細に言及し、今後の市場発展の方向性を示唆しています。これにより、市場参加者は戦略的な意思決定を行うための貴重な洞察を得ることができます。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの米ドル十億単位)

- 4.3 世界の砂糖作物生産予測(2025年までのトン単位)

- 4.4 バイオ燃料の過去および予測生産量(2025年までのMtoe単位)

- 4.5 最近の動向と発展

- 4.6 政府の政策&規制

-

4.7 市場のダイナミクス

- 4.7.1 推進要因

- 4.7.2 阻害要因

- 4.8 サプライチェーン分析

-

4.9 ポーターのファイブフォース分析

- 4.9.1 供給者の交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品およびサービスの脅威

- 4.9.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 経路

- 5.1.1 触媒による高度化

- 5.1.2 バイオプロセス

-

5.2 用途

- 5.2.1 航空

- 5.2.2 海洋

- 5.2.3 自動車

- 5.2.4 電力部門

- 5.2.5 その他

-

5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競合状況

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要プレーヤーが採用する戦略

-

6.3 企業プロファイル

- 6.3.1 BP Plc

- 6.3.2 Royal Dutch Shell Plc

- 6.3.3 Wilmar International Limited

- 6.3.4 GranBio LLC

- 6.3.5 CropEnergies AG

- 6.3.6 Bunge Limited

- 6.3.7 Greenfield Global, Inc.

- 6.3.8 AURORA COOPERATIVE, INC.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

糖質作物由来バイオ燃料とは、サトウキビ、トウモロコシ、テンサイといった糖質やデンプンを豊富に含む植物を原料として生産される燃料の総称です。これらの作物が持つ糖分を発酵させることで、主にバイオエタノールが生成され、ガソリンの代替燃料として利用されます。再生可能エネルギーの一種として、化石燃料の使用量削減と、それに伴う温室効果ガス排出量の抑制に貢献することが期待されており、地球温暖化対策やエネルギー安全保障の観点から世界的に注目されています。

糖質作物由来バイオ燃料の主な種類としては、原料となる作物によって分類されます。最も広く利用されているのは、ブラジルで盛んに生産されるサトウキビ由来のバイオエタノールです。サトウキビは糖分を直接含むため、効率的にエタノールを生産できます。次に、アメリカを中心に利用されるトウモロコシ由来のバイオエタノールがあります。トウモロコシのデンプンを糖に分解し、その後発酵させることでエタノールを生成します。ヨーロッパではテンサイが原料として用いられることもあります。その他にも、スイートソルガムやキャッサバなども原料作物として研究・利用されています。生産される燃料の形態としては、主にバイオエタノールが主流ですが、将来的にはエタノールよりもエネルギー密度が高く、既存のインフラへの適合性が高いバイオブタノールや、航空燃料としての利用が期待されるバイオジェット燃料への応用も研究されています。

これらのバイオ燃料の用途は多岐にわたります。最も一般的なのは、自動車燃料としての利用です。ガソリンに一定割合でバイオエタノールを混合して使用され、例えばE10(エタノール10%混合)やE85(エタノール85%混合)といった形で普及しています。これにより、自動車からの二酸化炭素排出量削減に寄与します。また、バイオエタノールは燃料としてだけでなく、化学品原料としても重要な役割を担っています。プラスチック、溶剤、医薬品、化粧品などの製造プロセスにおいて、石油由来のエタノールの代替として利用されることで、製品のライフサイクル全体での環境負荷低減に貢献します。さらに、バイオプラスチックの原料としても注目されており、持続可能な社会の実現に向けた素材産業の変革を促す可能性を秘めています。

糖質作物由来バイオ燃料の生産を支える関連技術は、多岐にわたります。基盤となるのは、糖質をエタノールに変換する微生物(主に酵母)を用いた発酵技術です。この発酵効率を高めるための微生物の育種改良や、発酵プロセスの最適化が常に進められています。トウモロコシなどのデンプン質原料の場合には、デンプンを糖に分解する酵素糖化技術が不可欠です。また、原料作物の収量向上、糖含量の増加、病害抵抗性の付与などを目的とした遺伝子組み換え技術や、効率的な栽培技術の開発も重要です。さらに、発酵液からエタノールを効率的に分離・精製する蒸留などの分離精製技術も、生産コスト削減と品質向上に貢献しています。近年では、食料競合問題の解決を目指し、非食用の植物資源(稲わら、木材チップ、糖質作物の残渣であるバガスなど)からエタノールを生産する「第二世代バイオ燃料」技術、すなわちセルロース系バイオエタノール技術の研究開発が加速しており、糖質作物由来バイオ燃料の生産プロセスにおいても、残渣の有効活用が模索されています。

市場背景を見ると、糖質作物由来バイオ燃料は、地球温暖化対策とエネルギー安全保障という二つの大きな要因によって市場が牽引されてきました。多くの国が温室効果ガス排出量削減目標を掲げ、化石燃料への依存度を低減しようとする中で、バイオ燃料は重要な選択肢の一つとされています。特に、ブラジルとアメリカが世界の生産をリードしており、それぞれの国で政府による混合義務化や税制優遇などの政策支援が行われています。しかし、この分野にはいくつかの課題も存在します。最も深刻なのは「食料競合問題」です。燃料生産のために食料作物が転用されることで、食料価格の高騰や貧困層への影響が懸念されています。また、バイオ燃料作物の大規模栽培が森林破壊や生物多様性の損失、土地利用変化による温室効果ガス排出量の増加につながる可能性も指摘されており、ライフサイクルアセスメント(LCA)の観点からの持続可能性が問われています。さらに、化石燃料と比較した際の生産コスト競争力も、市場拡大の課題となっています。

将来展望としては、糖質作物由来バイオ燃料は、持続可能性の追求と技術革新を通じて、その役割を変化させていくと考えられます。食料競合や土地利用変化の問題を克服するため、持続可能な生産方法の確立が最重要課題であり、国際的な認証制度の導入や、非食用の部位(例えばサトウキビのバガス)の利用拡大が期待されます。また、研究開発が進む第二世代(セルロース系)や第三世代(藻類由来)のバイオ燃料技術が実用化されるにつれて、糖質作物由来バイオ燃料は、これらの次世代技術への橋渡しとしての役割を担うようになるでしょう。将来的には、エタノール生産だけでなく、バイオプラスチック原料や他の高機能化学品への転換技術の開発が進むことで、より高付加価値な製品への展開が期待されます。各国・地域の気候や農業資源の特性に応じた最適な原料作物と生産技術の選択が進み、地域特性に根差した持続可能なバイオ燃料産業の発展が望まれます。政府の継続的な政策支援と国際的な協力体制の構築が、この分野の健全な成長には不可欠であると言えるでしょう。