スマートウェアラブル市場の市場規模・シェア分析:成長動向と予測 (2025年~2030年)

スマートウェアラブル市場レポートは、製品(スマートウォッチ、ヒアラブルなど)、コンポーネント(ハードウェア、ソフトウェアおよびアプリ、サービスおよびサブスクリプション)、接続技術(Bluetooth/BLE、セルラーなど)、アプリケーション/最終用途(家電・ライフスタイル、ヘルスケア・医療など)、流通チャネル(オンライン、オフライン)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートウェアラブル市場の概要

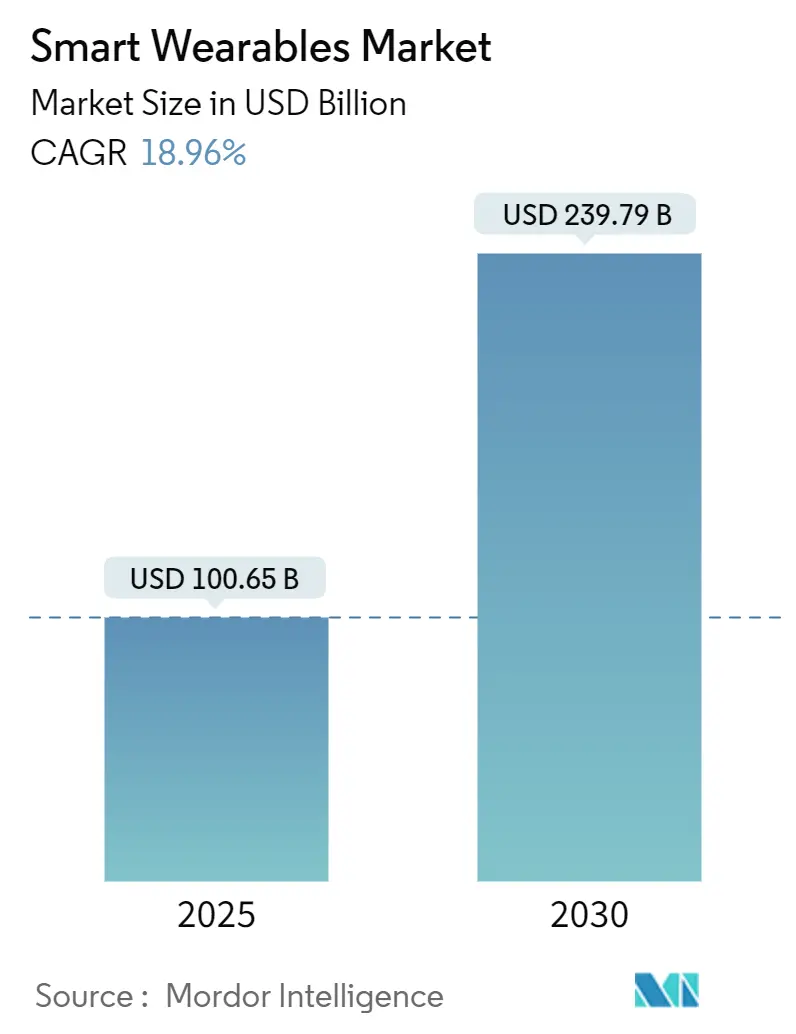

スマートウェアラブル市場は、2025年には1,006億5,000万米ドルに達し、2030年までに2,397億9,000万米ドルに成長すると予測されており、年平均成長率(CAGR)は18.96%です。センサー技術の革新、デバイス上でのAI機能の向上、セルラーカバレッジの拡大により、カジュアルなウェルネスから規制対象のヘルスケアまで、利用事例が拡大しています。遠隔モニタリングに対する保険償還の増加、企業における安全義務の強化、5Gスタンドアローン(SA)の展開が、新たな市場セグメントを開拓しています。ハードウェアが依然として優勢ですが、定期的なサービス収益がベンダーの経済性を再構築しています。プラットフォーム中心の戦略とクロスデバイスエコシステムが、スマートウェアラブル市場におけるユーザー維持と生涯価値にとって決定的な要素となっています。

主要なレポートのポイント

* 製品別: 2024年にはスマートウォッチが市場シェアの46.5%を占め、最も大きな割合を占めました。スマートリングおよびジュエリーは、2030年までに19.8%の最速CAGRで成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアが収益シェアの74.1%を占めましたが、サービスおよびサブスクリプションは2025年から2030年の間に20.4%のCAGRで拡大すると予測されています。

* 接続技術別: 2024年にはBluetooth/BLEが55.7%のシェアを占めました。5Gスタンドアローンは、2030年までに21.2%の最速CAGRで成長すると予測されています。

* アプリケーション別: ヘルスケアウェアラブルは22.6%の最速CAGRで成長するセグメントであり、家庭用電化製品は2024年にスマートウェアラブル市場規模の57.3%を維持しました。

* 地域別: 2024年にはアジア太平洋地域がスマートウェアラブル市場規模の34.9%を占めました。中東およびアフリカ地域は、2025年から2030年にかけて20.7%の最高の地域CAGRを記録すると予測されています。

世界のスマートウェアラブル市場のトレンドと洞察

推進要因

* 北米における保険承認の心臓遠隔患者モニタリング(RPM)ウェアラブル: 2025年の医師報酬スケジュールにおける遠隔患者モニタリングコードの急速な採用により、一次医療機関はECGクラスのウェアラブルを処方するようになっています。患者一人あたり月額15~110米ドルの償還は、医療提供者のコスト障壁を下げ、病院はうっ血性心不全による再入院が15%減少したと報告しています。これにより、断続的なデータ収集から継続的なデータ収集への移行が促進され、スマートウェアラブル市場の成長見通しが強化されています。

* 健康中国2030に基づく中国のデュアルユーススマートウォッチ補助金: ライフスタイルと医療機能の両方を提供するデバイスに対する政府の補助金は、現地の研究開発と国内需要を刺激しています。XiaomiやHuaweiなどのブランドは、このプログラムを活用して出荷台数を拡大し、SpO2グレードセンサーや不整脈検出アルゴリズムの市場投入を加速させています。この政策は、家庭用電化製品と医療機器の基準を調和させ、アジア太平洋地域のスマートウェアラブル市場全体での輸出における規制摩擦を軽減しています。

* EUのハイブリッドワーク規範に合わせた企業向けヒアラブル: 欧州の新たな労働安全衛生規則は、柔軟な職場における継続的な環境モニタリングとハンズフリー通信を求めています。企業は、疲労や認知過負荷を軽減するために、ノイズキャンセリング、リアルタイム翻訳、生体認証を組み合わせたマルチセンサーヒアラブルを導入しています。EUの施設管理者の大半が24ヶ月以内にウェアラブル導入の予算を計上しており、これまで消費者中心だった製品クラスの量産を促進しています。

* 非侵襲性血糖モニタリングを可能にするAIオンチップウェアラブルの台頭: エッジAIプロセッサは、光学および生体インピーダンスモデルをローカルで実行し、ランセットなしで血糖トレンドを推定できるようになりました。オンボード推論用に設計されたBluetooth LEチップセットは、年間出荷台数が18億ユニットを超えると予測されており、1週間のバッテリー寿命と強化されたデータプライバシーを実現します。この進歩により、糖尿病予備軍や一般的なウェルネスユーザーを含む対象プールが拡大し、スマートウェアラブル市場の医療セグメントを推進しています。

阻害要因

* 欧州におけるクラウドコンパニオンアプリのデータレジデンシー義務: EUの規制当局は、健康データを地域内に保持することを義務付けており、ベンダーはローカル処理スタックを構築するか、機能のダウングレードのリスクを負う必要があります。小規模なプレーヤーはコンプライアンスコストが高く、ユーザーの機密データ共有意欲は低いままであり、ネットワーク効果の恩恵を抑制しています。断片化されたアーキテクチャは、更新サイクルを長期化させ、複数地域でのリリースを複雑にする可能性があり、欧州におけるスマートウェアラブル市場の短期的な拡大を抑制しています。

* 超薄型スマートウォッチバッテリーにおける高密度バッテリーの熱暴走懸念: 10mm以下のシャーシ高さを追求することで、リチウムポリマーセルは安全マージンを狭めるエネルギー密度に達しています。新しい認証層は設計の反復を追加し、発売スケジュールを遅らせます。プレミアムベンダーは、美的魅力とより大きく安全なケーシングとのトレードオフを検討しており、リフレッシュサイクルを遅らせ、サプライチェーンコストを上昇させています。

* ジェスチャーリング特許訴訟費用: ジェスチャーインターフェースやバイオセンシングIPに関する特許訴訟の増加は、スマートウェアラブル市場の成熟に伴う競争激化を示唆しています。特に北米や欧州で顕著であり、世界的に拡大する可能性があります。

* ラテンアメリカにおける低ARPUによる5G SAウェアラブルの減速: ラテンアメリカでは、平均ユーザーあたりの収益(ARPU)が低いため、5Gスタンドアローン(SA)ウェアラブルの普及が遅れる可能性があります。これは、中期的にはこの地域の市場成長を抑制する要因となります。

セグメント分析

* 製品別: 手首を超えた進化

スマートウォッチは、2024年に46.5%の収益シェアで明確なリーダーシップを維持しました。フラッグシップモデルは、マルチバンドGPS、ECG、医療グレードの光電脈波計を組み合わせ、低温ポリシリコンOLEDパネルによりバッテリー寿命を向上させています。デュアルセンサーアレイは、FDAクラスII要件に準拠した心房細動アラートをサポートし、スマートウェアラブル市場全体での臨床的有用性を強化しています。

スマートリングおよびジュエリーは、小型化されたMCUパッケージとソリッドステートバッテリーが3グラムのフォームファクターで連続SpO2および心拍数トラッキングをサポートするため、最速の成長を記録しています。プレミアムモデルは睡眠最適化をターゲットとし、マスマーケットモデルは目立たない活動ログを重視しています。ヒアラブルは、温度センサーや認知負荷センサーを統合することでカテゴリのフットプリントを拡大し、職場安全プログラムへのオーディオファーストのゲートウェイを構築しています。フィットネストラッカーは、回復分析やVO₂ベースのトレーニング準備に高度化し、ヘッドマウントディスプレイは外科手術ガイダンスや現場メンテナンスで牽引力を得ています。初期世代のスマートテキスタイルは、姿勢矯正やストレス検出のための伸縮性電極を埋め込み、日常の衣料品へのスマートウェアラブル市場の将来的な拡大を示唆しています。

* コンポーネント別: ハードウェアが優勢、サービスがより速く拡大

コアシリコン、光学モジュール、バッテリーが2024年の収益の74.1%を占めました。サプライヤーは、不整脈や血中酸素異常のデバイス上での分類を可能にするため、ニューラルアクセラレーションを備えた6ナノメートルチップセットを進化させています。フレキシブルAMOLEDパネルと低損失RFフロントエンドは効率を向上させ、フラッグシップウォッチの1回の充電での持続時間を7日間に延長しています。

定期的なサービスは、プレミアム分析、パーソナライズされたコーチング、EHR統合を背景に成長しています。ベンダーは、AIベースの睡眠改善プランや栄養指導を月額プランにバンドルし、ユーザーあたりの平均収益を向上させ、アップグレードサイクルを円滑にしています。ソフトウェアは接着剤の役割を果たし、デバイスの寿命を延ばし、スマートウェアラブル市場におけるエコシステムロックインを強化する無線機能拡張をサポートしています。

* 接続技術別: ユビキタスなBluetooth、台頭する5G

Bluetooth/BLEは、ほぼ普遍的なスマートフォンペアリングと2mA以下の低電力転送により、2024年に55.7%のシェアを占めました。Bluetooth LE Audioはさらに消費電力を削減しながらスループットを倍増させ、ロスレス音楽やリアルタイム言語翻訳の利用事例を開拓しています。

5Gスタンドアローンモジュールは、RedCapを活用して、テザーなしの高帯域幅ストリーミングと遠隔診断のための20ミリ秒以下の低遅延を実現します。高度なアンテナインパッケージ設計はフットプリントを100mm²に縮小し、リングやパッチでのセルラーモデムを実用化しています。LTE-MとNB-IoTは、高齢者向け安全ペンダントや資産追跡タグに引き続き関連性があります。NFCは非接触決済を支え続け、UWBは職場安全ウェアラブルにとって重要なセンチメートルレベルの屋内測位を可能にします。

* アプリケーション別: ヘルスケアが消費者ライフスタイルを上回る

通知、非接触決済、音楽再生が日常的であるため、消費者ライフスタイルは2024年の収益の57.3%を維持しました。しかし、医療分野での採用は22.6%のCAGRで加速しています。臨床試験では、ウェアラブルの心拍変動と運動データが炎症性腸疾患の再燃を数週間前に予測できることが示されており、保険適用が拡大しています。スポーツパフォーマンスプラットフォームは、マルチセンサーデータをAIコーチに取り込み、マイクロピリオダイゼーションスケジュールを処方し、エリートアスリートの遵守率を90%以上に保っています。産業安全プログラムは、環境ガスモニターと姿勢センサーをバンドルして事故率を削減し、生産量を向上させ、スマートウェアラブル市場における企業需要を高めています。

* 流通チャネル別: 臨床経路が急増

オンラインストアは、グローバルなリーチとシリアル化されたファームウェア配信の恩恵を受け、2024年の売上の62.4%を占めました。医療提供者は、患者に直接出荷されるデバイスを処方することが増えており、eコマースの関連性を維持しています。しかし、診療所や薬局は、保険会社がケアプランにバンドルされたハードウェアを償還するため、23.3%の最速CAGRで成長しています。実店舗の家電量販店は、触覚フィードバックや健康ダッシュボードを展示する没入型デモゾーンに注力し、ハイエンドデバイスにおける役割を維持しています。

地域分析

* アジア太平洋: 2024年の収益の34.9%を占めました。垂直統合されたサプライチェーンにより、急速なコスト削減と2ヶ月ごとのモデル更新が可能になっています。政府プログラムはECG対応ウェアラブルに補助金を提供し、初めての購入者や慢性疾患患者の間での採用を増やしています。

* 北米: 早期の医療資格認定と堅牢な保険会社の関与に支えられ、プレミアム市場の中心であり続けています。遠隔患者モニタリングの償還はデバイスへのアクセスを拡大し、機関研究は予測モデルを検証し、スマートウェアラブル市場への信頼を強化しています。

* 欧州: 強い需要と厳格なデータ主権規則のバランスを取っています。ベンダーはGDPRに準拠するためにエッジのみの分析と地域内データレイクを展開し、企業安全義務はヒアラブルの展開を加速させています。

* 中東およびアフリカ: 5G Advancedカバレッジと、サービスが行き届いていないコミュニティへのケアを拡大するためにウェアラブルを活用する国家eヘルス計画に触発され、20.7%の最高のCAGRで成長しています。

* 南米: 為替変動と5Gコストにより普及にばらつきがありますが、ブラジルとメキシコでのローカライゼーションパートナーシップとウェルネス補助金が勢いを与えています。

競争環境

Apple、Samsung、Huaweiなどのカテゴリリーダーは、独自のシリコン、統合されたオペレーティングシステム、統合されたクラウドサービスを通じてシェアを固めています。Xiaomiのエコシステムアプローチは、2025年第1四半期に870万台のバンド出荷を達成し、ユニット数でAppleを上回りました。垂直統合はコンポーネント供給を確保し、競合他社が模倣しにくい差別化された電力管理を可能にしています。

ニッチなイノベーターは、スマートリング、医療用パッチ、産業用外骨格の分野でスペースを切り開いています。コンポーネントサプライヤーとロボット企業とのパートナーシップは、市場投入を加速させています。Universal Display CorporationによるOLED材料のブレークスルーは、パネルの消費電力を25%削減し、バッテリー寿命を延ばし、プレミアムな位置付けを強化しています。ジェスチャーインターフェースやバイオセンシングIPに関する特許訴訟の増加は、スマートウェアラブル市場の成熟に伴う競争激化を示唆しています。

主要企業

* Apple Inc.

* Fitbit Inc.

* Fossil Group Inc.

* Samsung Electronics Co., Ltd.

* Garmin Ltd.

最近の業界動向

* 2025年5月: Retrieve Medical HoldingsとMyIDが合弁事業を設立し、プロバイダー検証済みのEHRデータを全国のHIEを通じてストリーミングする初のウェアラブルを出荷しました。

* 2025年5月: KULR Technology GroupがGerman Bionicと提携し、AI搭載のApogee ULTRA外骨格の米国での生産を現地化しました。

* 2025年5月: Huaweiが航空宇宙グレードの素材とマルチセンシングX-TAPヘルススイートを搭載したWatch 5を450ユーロで発売しました。

* 2025年3月: 国防衛生局は、抗議を受けて9,600万米ドルの生体認証リング契約をキャンセルし、防衛ウェアラブルにおける調達の厳格化を浮き彫りにしました。

* 2025年2月: Huaweiは、サプライチェーンの制約にもかかわらず、Mate XT三つ折りスマートフォンと更新されたウェアラブルを発表し、継続的なイノベーションを示しました。

ウェアラブル市場レポートの概要

本レポートは、スマートウェアラブル市場に関する詳細な分析を提供しており、その定義、市場規模、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を網羅しています。

1. 調査の前提と市場定義

本調査では、スマートウェアラブル市場を、スマートウォッチ、ヒアラブル(耳装着型/スマートイヤホン)、ヘッドマウントディスプレイ(AR/VR/MR)、スマート衣料、スマートリング、医療用ウェアラブルパッチ、バイオセンサー、パワード外骨格など、身体に装着される接続型センサー搭載デバイスから生じる収益と定義しています。対象となる収益は、ハードウェア、組み込みソフトウェア、および付属のコンパニオンアプリを含み、2024年時点の米ドル定数で評価されます。ただし、埋め込み型医療機器やスタンドアロンのフィットネス機器は対象外です。

2. エグゼクティブサマリーと市場規模

スマートウェアラブル市場は、2025年には1,006.5億米ドルの規模に達し、2030年までに2,397.9億米ドルに成長すると予測されています。製品タイプ別では、多機能な健康・通信機能を持つスマートウォッチが2024年の市場シェアの46.5%を占め、最も大きな割合を占めています。コンポーネント別では、継続的な分析、コーチング、電子カルテ(EHR)統合などのサービスが提供する継続的な価値により、サービスおよびサブスクリプション部門が2030年までに年平均成長率(CAGR)20.4%で最も速い成長を遂げると見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。北米では、心臓遠隔モニタリングのための保険承認済みウェアラブルの採用が進んでいます。中国では、「健康中国2030」政策の下、コンシューマー向けと医療向けの両方に対応するスマートウォッチへの補助金が支給されています。欧州では、COVID-19後のハイブリッドワークにおける安全基準の導入により、企業向けヒアラブルの採用が促進されています。技術革新としては、AIオンチップウェアラブルの登場により、針を使わない連続血糖値モニタリングが可能になっています。さらに、米国では「兵士致死性プログラム」に基づく防衛用外骨格の調達が、東南アジアの建設部門では「Pay-as-you-Lift」方式の産業用外骨格リースが市場を活性化させています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。欧州では、データレジデンシー(データ所在地の義務化)規制により、クラウドコンパニオンアプリの利用が制限され、ベンダーは地域内でのデータ処理・保存ソリューションの構築を余儀なくされ、コンプライアンスコストと市場投入までの時間が増加しています。超薄型スマートウォッチでは、高密度バッテリーの熱暴走に関する懸念があります。ジェスチャーベースのスマートリングにおいては、特許ライセンス訴訟費用が課題となっています。また、ラテンアメリカ(LATAM)地域では、平均収益(ARPU)の低さが5Gスタンドアロンウェアラブルの展開を制限しています。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品別: スマートウォッチ、ヒアラブル、フィットネス・アクティビティトラッカー、ヘッドマウントディスプレイ、スマート衣料・テキスタイル、ボディウォーンカメラ、スマートリング・ジュエリー、医療用ウェアラブルパッチ・バイオセンサー、パワード外骨格。

* コンポーネント別: ハードウェア、ソフトウェア・アプリ、サービス・サブスクリプション。

* 接続技術別: Bluetooth/BLE、セルラー(3G/4G/LTE-M)、5Gスタンドアロン、NFC/RFID、Wi-Fi/WLAN、その他(UWB、ANT+)。

* 用途/最終用途別: コンシューマーエレクトロニクス・ライフスタイル、ヘルスケア・医療、フィットネス・スポーツ、産業・企業安全、軍事・防衛。

* 流通チャネル別: オンライン(ブランドEストア、マーケットプレイス)、オフライン(家電量販店、専門店、クリニック)。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

6. 競争環境

市場の競争環境は、Apple Inc.、Samsung Electronics Co. Ltd、Alphabet Inc.(FitbitおよびGoogle Pixel)、Garmin Ltd、Huawei Technologies Co. Ltd、Xiaomi Corp.、Sony Corp.、Meta Platforms Inc.(Oculus)など、多数の主要企業によって形成されています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および各企業の詳細なプロファイルが提供されます。

7. 地域別の動向と課題

地域別に見ると、中東・アフリカ地域は、5Gネットワークの展開とヘルスケアのデジタル化の進展により、2025年から2030年の間に年平均成長率20.7%で最も強い成長が見込まれています。一方、欧州では、前述のデータレジデンシー規制が主要な課題となっています。5Gスタンドアロンモジュールは、スマートフォンに依存しないリアルタイムの医療テレメトリーや没入型メディアをサポートする、テザーレスな高帯域幅接続を可能にし、ウェアラブルに大きな影響を与えています。

8. 調査方法論の信頼性

本レポートの調査方法論は、厳密な一次調査(台湾の部品サプライヤー、ベトナムの受託製造業者、米国のデジタルヘルス臨床医、欧州のD2Cブランドマネージャーへのインタビューなど)と二次調査(UN Comtrade、USITC、Eurostat、China Customsからの出荷・貿易データ、世界銀行の可処分所得指標、IDCのウェアラブルトラッカー、Bluetooth SIGの採用統計、査読付きジャーナルなど)を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、スマートウォッチのスマートフォンユーザーへの普及率、Bluetoothのみとセルラーの比率、平均販売価格(ASP)の低下率、可処分所得の成長、遠隔モニタリングデバイスの医療費償還プログラムなどの主要変数を考慮して行われています。データは2段階のアナリストレビューと年次更新、および主要なチップセットリリースなどの重要なイベント後の暫定更新を経て検証されており、その信頼性と透明性が強調されています。

9. 市場機会と将来の展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米における心臓遠隔モニタリング用保険承認済みウェアラブル

- 4.2.2 健康中国2030を通じた中国のデュアルユース(消費者向け+医療用)スマートウォッチ補助金

- 4.2.3 EUのハイブリッドワーク安全基準(COVID後)に牽引されるエンタープライズグレードのヒアラブル採用

- 4.2.4 針不要の連続血糖モニタリングを可能にするAIオンチップウェアラブルの台頭

- 4.2.5 米国兵士致死性プログラムに基づく防衛用外骨格の調達

- 4.2.6 東南アジアの建設部門におけるリフト量に応じた産業用外骨格リース

-

4.3 市場の阻害要因

- 4.3.1 欧州におけるクラウドコンパニオンアプリを制限するデータレジデンシー義務

- 4.3.2 超薄型スマートウォッチにおける高密度バッテリーの熱暴走に関する懸念

- 4.3.3 ジェスチャーベースのスマートリングに関する特許ライセンス訴訟費用

- 4.3.4 LATAMにおける低ARPUが5Gスタンドアロンウェアラブルの展開を制限

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資と資金調達の分析

5. 市場規模と成長予測(数値)

-

5.1 製品別

- 5.1.1 スマートウォッチ

- 5.1.2 ヒアラブル(耳装着型/スマートイヤホン)

- 5.1.3 フィットネスおよびアクティビティトラッカー

- 5.1.4 ヘッドマウントディスプレイ(AR/VR/MR)

- 5.1.5 スマート衣料品およびテキスタイル

- 5.1.6 身体装着型カメラ

- 5.1.7 スマートリングおよびジュエリー

- 5.1.8 医療用ウェアラブルパッチおよびバイオセンサー

- 5.1.9 パワード外骨格

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェアおよびアプリ

- 5.2.3 サービスおよびサブスクリプション

-

5.3 接続技術別

- 5.3.1 Bluetooth/BLE

- 5.3.2 セルラー(3G/4G/LTE-M)

- 5.3.3 5Gスタンドアローン

- 5.3.4 NFC/RFID

- 5.3.5 Wi-Fi/WLAN

- 5.3.6 その他(UWB、ANT+)

-

5.4 用途/最終用途別

- 5.4.1 家庭用電化製品およびライフスタイル

- 5.4.2 ヘルスケアおよび医療

- 5.4.3 フィットネスおよびスポーツ

- 5.4.4 産業および企業安全

- 5.4.5 軍事および防衛

-

5.5 流通チャネル別

- 5.5.1 オンライン(ブランドEストア、マーケットプレイス)

- 5.5.2 オフライン(家電量販店、専門店、クリニック)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 東南アジア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co. Ltd

- 6.4.3 Alphabet Inc. (FitbitおよびGoogle Pixel)

- 6.4.4 Garmin Ltd

- 6.4.5 Huawei Technologies Co. Ltd

- 6.4.6 Xiaomi Corp.

- 6.4.7 BOBOVR

- 6.4.8 Sony Corp.

- 6.4.9 Microsoft Corp.

- 6.4.10 Meta Platforms Inc. (Oculus)

- 6.4.11 Huami Corp. (Zepp Health)

- 6.4.12 Withings SA

- 6.4.13 Omron Healthcare Inc.

- 6.4.14 Cyberdyne Inc.

- 6.4.15 Ekso Bionics Holdings Inc.

- 6.4.16 GoPro Inc.

- 6.4.17 Fossil Group Inc.

- 6.4.18 Nuheara Ltd.

- 6.4.19 Bragi GmbH

- 6.4.20 Sensoria Inc.

- 6.4.21 AIQ Smart Clothing Inc.

- 6.4.22 Polar Electro Oy

- 6.4.23 Coros Wearables Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートウェアラブルとは、身体に装着して使用する電子機器の総称であり、センサー、プロセッサ、通信機能を内蔵し、ユーザーの生体情報や環境情報などをリアルタイムで取得・分析し、スマートフォンやクラウドと連携して様々な情報やサービスを提供するデバイス群を指します。単なるガジェットとしてだけでなく、私たちの健康管理、日常生活の利便性向上、さらにはビジネスや医療の現場における課題解決に貢献するツールとして、その重要性が高まっています。常に身につけることで、継続的かつ非侵襲的にデータを収集できる点が最大の特徴であり、これにより個人の行動や状態を深く理解し、パーソナライズされたサポートを提供することが可能となります。

スマートウェアラブルには多種多様な種類が存在します。最も普及しているのは「スマートウォッチ」で、時刻表示だけでなく、スマートフォンの通知表示、心拍数や歩数、睡眠の質といった健康データのモニタリング、電子決済、GPS機能などを搭載し、多機能性が魅力です。Apple WatchやGalaxy Watchなどが代表的です。次に、「スマートバンド」や「フィットネストラッカー」は、スマートウォッチよりも健康・運動管理に特化しており、軽量で安価なモデルが多く、心拍数、歩数、消費カロリー、睡眠パターンなどのデータを手軽に記録できます。FitbitやXiaomi Mi Bandなどがこのカテゴリに属します。視覚情報を拡張する「スマートグラス」や「ARグラス」は、ディスプレイを通して情報表示やナビゲーション、写真・動画撮影が可能で、産業用途でのハンズフリー作業支援など、ビジネス分野での活用が進んでいます。Google GlassやMicrosoft HoloLensが知られています。また、耳に装着する「スマートイヤホン」や「ヒアラブル」は、音楽再生や通話機能に加え、心拍数や体温の測定、リアルタイム翻訳機能などを備え、聴覚を通じた新たな体験を提供します。AppleのAirPods ProやGalaxy Budsなどが進化を続けています。さらに、指輪型の「スマートリング」は、小型ながらも決済機能、健康モニタリング、セキュリティ認証などを実現し、ファッション性と機能性を両立させています。Oura Ringなどが注目を集めています。その他にも、センサーを内蔵した「スマート衣料」や「スマートシューズ」など、身体に密着する様々な形態のウェアラブルデバイスが開発されています。

これらのスマートウェアラブルは、私たちの生活の様々な場面で活用されています。最も身近な用途としては「健康管理・フィットネス」が挙げられ、運動量、心拍数、睡眠の質、ストレスレベルなどを継続的にモニタリングすることで、健康維持や生活習慣病の予防に役立てられています。異常を早期に検知し、医療機関への受診を促す機能も進化しています。「医療・介護」分野では、遠隔での患者モニタリング、服薬管理、高齢者の見守り、リハビリテーション支援など、医療従事者の負担軽減と患者のQOL向上に貢献しています。また、「エンターテイメント」では、音楽再生やゲーム、VR/AR体験の没入感を高めるツールとして利用されています。「ビジネス・産業」用途では、製造、物流、建設、医療現場などで、ハンズフリーでの情報確認や作業指示、遠隔支援、作業員の安全管理などに活用され、作業効率の向上と安全性の確保に寄与しています。さらに、「セキュリティ」面では、生体認証によるデバイスのロック解除や決済、位置情報追跡による防犯対策などにも利用されています。日常生活においては、スマートフォンの通知確認、キャッシュレス決済、ナビゲーション、スマートホームデバイスとの連携など、利便性を飛躍的に向上させています。

スマートウェアラブルの進化を支えるのは、多岐にわたる先進技術です。まず、「センサー技術」は、加速度センサー、ジャイロセンサー、心拍センサー、血中酸素濃度センサー、GPS、温度センサー、圧力センサーなど、多種多様な生体情報や環境情報を高精度かつ小型で取得することを可能にしています。これらのセンサーの組み合わせにより、より詳細なデータ分析が可能となります。次に、「通信技術」としては、Bluetooth Low Energy (BLE)による低消費電力での近距離通信や、Wi-Fi、LTE/5Gによる高速・大容量通信が不可欠であり、デバイスとスマートフォン、クラウド間のシームレスなデータ連携を実現しています。取得された膨大なデータを解析し、意味のある情報やパーソナライズされたアドバイスに変換するためには、「AI(人工知能)・機械学習」技術が中心的な役割を担っています。これにより、パターン認識、異常検知、予測などが可能となります。また、常に身につけるデバイスであるため、「バッテリー技術」の進化は重要であり、小型化、長寿命化、そしてワイヤレス充電技術の普及が利便性を高めています。デバイスの頭脳となる「半導体技術」も、低消費電力で高性能なプロセッサやSoC(System on Chip)の開発により、ウェアラブルデバイスの小型化と多機能化を両立させています。さらに、データの保存、処理、分析を行う「クラウドコンピューティング」は、ウェアラブルデバイスが収集する大量のデータを効率的に管理し、高度なサービス提供を可能にしています。ユーザーが直感的に操作できる「UI/UXデザイン」や、音声操作、ジェスチャー操作といった新しいインターフェースも、利用体験を向上させる上で不可欠です。加えて、皮膚に直接触れるデバイスが多いため、柔軟性、耐久性、生体適合性を持つ「素材技術」も重要な要素となっています。

スマートウェアラブル市場は、近年急速な成長を遂げています。その背景には、世界的な健康意識の高まり、スマートフォンの普及によるデジタルデバイスへの親和性、IoT(モノのインターネット)の進展、そして高齢化社会における健康寿命延伸へのニーズといった複数の要因があります。現在の市場は、スマートウォッチとフィットネスバンドが牽引しており、特に健康モニタリング機能の充実が消費者の購買意欲を刺激しています。AR/VRグラスやヒアラブルデバイスも、特定のニッチ市場から徐々に一般消費者への浸透が進んでいます。しかし、市場の成長とともに、いくつかの課題も浮上しています。ユーザーの機微な生体情報を扱うため、「プライバシー保護」と「データセキュリティ」は最も重要な懸念事項の一つです。また、デバイスの「バッテリー寿命」や「価格」、そして個人の好みに合わせた「デザイン」の多様性も、さらなる普及に向けた課題となっています。異なるメーカー間での「標準化」の遅れも、エコシステム全体の発展を阻害する可能性があります。主要な市場プレイヤーとしては、Apple、Samsung、Google、Huaweiといった大手IT企業に加え、Fitbit、Garmin、Ouraといった専門メーカーがしのぎを削っています。最近のトレンドとしては、医療機器としての認証取得を目指す動きや、デバイス販売だけでなく、データ分析やパーソナライズされたサービスを提供する「サブスクリプションモデル」の導入、そして多機能化と特定の機能に特化したデバイスの二極化が見られます。

スマートウェアラブルの将来は、さらなる技術革新と社会への浸透によって、私たちの生活を大きく変革する可能性を秘めています。今後、デバイスは「さらなる小型化・高性能化」が進み、より自然な装着感や、ほとんど目立たないデザインが主流となるでしょう。これにより、ユーザーは意識することなく、常に最適なサポートを受けられるようになります。AIとの融合はさらに深化し、単なるデータ収集に留まらず、ユーザーの行動パターンや健康状態を予測し、パーソナライズされた健康アドバイスや生活習慣の改善提案を能動的に行うようになるでしょう。特に「医療・ヘルスケア分野」では、予防医療、遠隔診療、慢性疾患管理の中心的ツールとしての役割を確立し、病気の早期発見から治療後のケアまで、包括的なサポートを提供することが期待されます。「AR/VRとの連携強化」により、複合現実体験はより身近なものとなり、視覚情報と現実世界が融合した新たな情報提示方法が普及するでしょう。また、生体認証技術の進化は、セキュリティや決済の分野でウェアラブルデバイスを主流の認証手段へと押し上げる可能性があります。他のスマートデバイスやスマートホーム、自動車などとの「エコシステム形成」も進み、ウェアラブルデバイスが私たちの生活の中心的なハブとなる未来が描かれています。一方で、個人データの利用に関する「倫理的課題への対応」や、プライバシー保護の強化は、技術の進展と並行して社会的な議論と合意形成が不可欠となります。最終的には、スマートウェアラブルは個人の生活支援だけでなく、都市のスマート化や災害対策など、より広範な「社会インフラへの統合」を通じて、持続可能で豊かな社会の実現に貢献していくことでしょう。