組織透明化市場:規模・シェア分析、成長動向および予測(2025年~2030年)

世界のティッシュクリアリング市場レポートは、製品タイプ(試薬・キット、機器、消耗品、ソフトウェア・サービス)、クリアリング方法(疎水性/溶媒ベースなど)、アプリケーション(神経科学、腫瘍学・がん研究など)、エンドユーザー(学術・研究機関、製薬・バイオテクノロジー企業など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

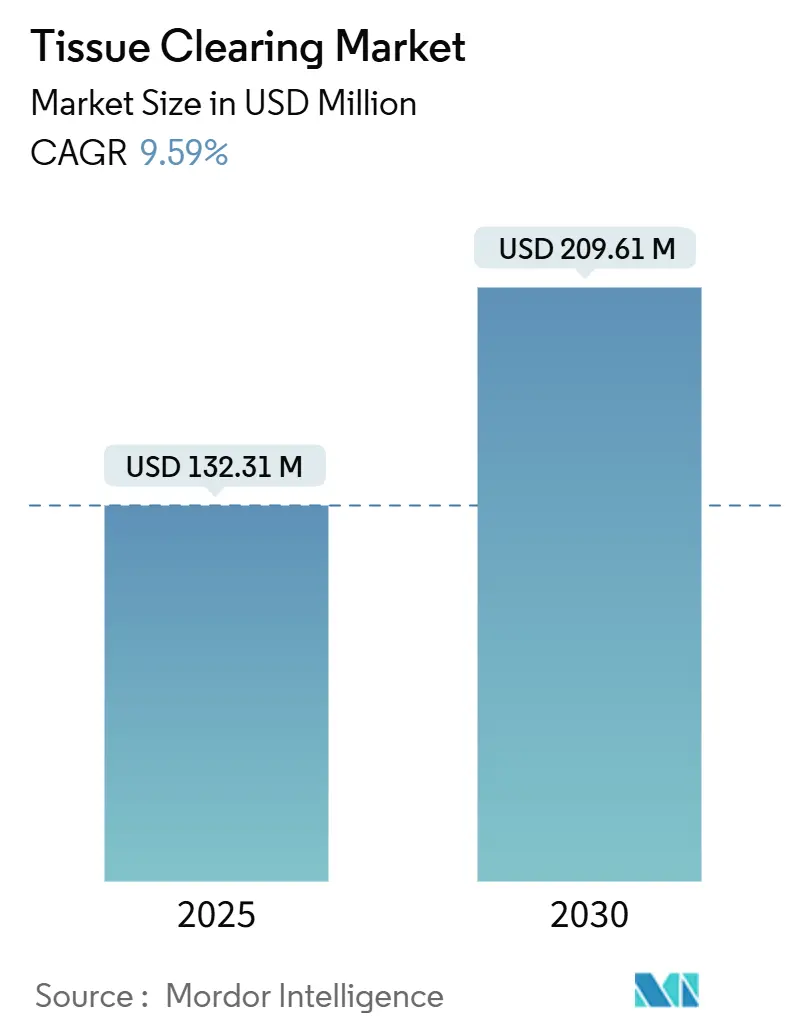

ティッシュクリアリング市場は、2025年に1億3,231万米ドル、2030年には2億961万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.59%です。この成長は、米国国立衛生研究所(NIH)のBRAINイニシアチブによる大規模な接続性マッピングへの1億5,000万米ドルのコミットメントなど、強力な連邦政府の資金提供によって推進されています。洗練されたクリアリング化学と次世代ライトシート顕微鏡の間の収束が進むことで、設備投資の更新サイクルが活発化し、試薬、ソフトウェア、消耗品への継続的な需要が促進されています。腫瘍学、オルガノイド研究、マルチオミクスワークフローにおける3次元病理学の利用拡大は、従来の2次元組織学から臓器全体の可視化への明確な転換を示しています。米国食品医薬品局(FDA)によるデジタル病理学ソフトウェアのデバイス分類などの規制シグナルは、市場の臨床的軌道を強化しています。地域別に見ると、北米は確立された学術・産業ネットワークを通じて規模の優位性を維持しており、アジア太平洋地域は拡大するバイオテクノロジーインフラを背景に最高の増分量を提供しています。

主要なレポートのポイント

* 製品タイプ別: 試薬・キットが2024年に46.44%のシェアを占め市場を牽引しましたが、ソフトウェア・サービスは2030年までに13.69%のCAGRで成長すると予測されています。

* クリアリング方法別: 疎水性溶媒ベースのプロトコルが2024年に39.87%のシェアを占めましたが、ハイドロゲルベースのアプローチは同期間に12.48%のCAGRで拡大すると予測されています。

* アプリケーション別: 神経科学が2024年に36.57%のシェアを維持しましたが、オルガノイド・幹細胞研究は2030年までに13.78%のCAGRで進展しています。

* エンドユーザー別: 学術・研究機関が2024年に42.66%のシェアを獲得しましたが、病院・診断検査室は12.23%のCAGRで成長すると見込まれています。

* 地域別: 北米が2024年に37.81%のシェアで市場を支配しましたが、アジア太平洋地域は11.44%のCAGRで最速の成長を遂げると予測されています。

ティッシュクリアリング市場のトレンドと洞察

市場の推進要因

1. ライトシート顕微鏡プラットフォームの急速な採用: ライトシート顕微鏡は、共焦点光学系で一般的な200 µmの深さの限界を打ち破り、センチメートルスケールのクリアリングされた標本を細胞以下の解像度で画像化できるようになりました。湾曲したライトシートアーキテクチャは、マウス脳全体の取得時間を約40分に短縮し、AIベースの再構築ソフトウェアが手動でのスティッチングを不要にしています。ハードウェアの速度と自動分析の統合により、ライトシートイメージングはティッシュクリアリング市場における主要なモダリティとして位置づけられ、機器の更新サイクルを短縮し、試薬の需要を深めています。

2. ターンキー型クリアリング・イメージング・分析ワークフローの出現: ベンダーは、化学、光学、クラウド分析を統合されたプラットフォームとして提供し、導入の障壁を大幅に低減しています。例えば、Translucence Biosystemsは、既存のZEISSシステムを高屈折率プロトコルに適合させるアダプターを提供し、研究室が完全なハードウェア交換を回避できるようにしています。プロトコルは抗体浸透を標準化し、統合されたデータパイプラインは初心者ユーザーに深層学習分析へのアクセスを提供します。専門スタッフの必要性を減らすことで、ターンキーエコシステムはコア施設や小規模機関への普及を拡大しています。

3. 腫瘍薬物発見における3次元病理学の需要増加: 製薬研究者は、3次元病理学が2次元切片では見逃される治療反応パターンを明らかにすると報告しています。オープントップライトシート顕微鏡は、生検コア全体を非破壊的に画像化し、下流の分子アッセイのために組織を無傷で残すことを可能にします。米国FDAのデジタル病理学に関するガイダンスは、臨床承認への道筋を明確にし、投資をさらに正当化しています。これにより得られる体積バイオマーカーは、スポンサーにより豊富な層別化データを提供し、精密医療の目標と一致しています。

4. クリアリングされた組織データセットとのマルチオミクス統合の増加: VORTEXのようなアルゴリズムは、限られた2次元スライスから空間トランスクリプトームを予測し、臓器全体に対する費用対効果の高いマルチオミクスを可能にしています。50以上のタンパク質を同時に可視化する多重免疫蛍光法と組み合わせることで、研究者は包括的な分子および構造的読み出しを実現しています。拡張顕微鏡の進歩は、ナノスケールと臓器レベルの分析を結びつけ、システム生物学におけるティッシュクリアリング市場の価値提案を高めています。

市場の抑制要因

1. クリアリングされた組織イメージングシステムへの高額な設備投資: 商用ライトシートシステムは20万~80万米ドルの費用がかかり、資金が豊富なセンター以外での導入を制限しています。オープンソースの代替品は、エントリーコストを2万~5万米ドルに引き下げますが、エンジニアリングの専門知識が必要です。サービス契約、特殊な対物レンズ、屈折率整合浸漬媒体などの継続的な費用は、特に新興経済国において投資回収期間を延長します。

2. 臨床検査室における現在の溶媒ベースプロトコルのスループットの限界: 標準的な溶媒クリアリングは24~72時間を要し、同日診断を提供する必要がある病理検査室にとっては遅すぎます。磁気流体力学的加速はサイクル時間を短縮しますが、特殊なハードウェア要件を追加します。手動での試薬交換は、1日の検体処理量をさらに制限し、人件費を増加させます。

3. 蛍光消光および抗体適合性の問題: 蛍光消光や抗体適合性の問題は、特に研究機関において、クリアリング技術の適用範囲を制限する要因となっています。

4. 3次元デジタル病理学提出のための規制基準の未熟さ: 3次元デジタル病理学の提出に関する規制基準がまだ確立されていないことは、特に北米およびEUの規制管轄区域において、市場の成長を抑制する可能性があります。

セグメント分析

* 製品タイプ別:ソフトウェア統合が市場の進化を推進: 試薬・キットは2024年に6,140万米ドル、市場シェアの46.44%を占め、疎水性およびハイドロゲルプロトコル向けの定期的な購入に支えられています。しかし、ソフトウェア・サービスは2030年までに13.69%のCAGRで全カテゴリーを上回る成長を遂げています。自動分析プラットフォームは、クラウドベースのセグメンテーション、スティッチング、定量化を提供することで、主要なボトルネックであるデータ処理に対処しています。その結果、ティッシュクリアリング市場は、消耗品とユーザーフレンドリーな情報学スイートを組み合わせるベンダーにますます報いるようになっています。AIアルゴリズムは、ティッシュマイクロアレイ分析時間を手動ワークフローの7.7%に短縮します。これにより、社内にバイオインフォマティクスチームを持たない研究室も従来の障壁を飛び越えることができます。

* クリアリング方法別:ハイドロゲルプロトコルが技術的景観を再形成: 疎水性溶媒システムは依然として39.87%のシェアを占めていますが、ハイドロゲル法は12.48%のCAGRで成長しており、既存の地位を侵食しています。ハイドロゲル製剤は超微細構造を保存し、可逆的なクリアリングを可能にするため、縦断研究に不可欠な反復染色サイクルをサポートします。ハイドロゲルプロトコルに関連するティッシュクリアリング市場規模は、2030年までに2倍以上になると予測されており、溶媒との差を縮めています。新興のハイブリッド化学は、溶媒の速度とハイドロゲルの穏やかさを組み合わせ、スループットと形態のバランスを取る研究者にアピールしています。

* アプリケーション別:オルガノイド研究が従来の神経科学を超えて加速: 神経科学は2024年にティッシュクリアリング市場規模の36.57%を占め、脳マッピングにおける技術のルーツを反映しています。それにもかかわらず、オルガノイド・幹細胞研究は、患者特異的疾患モデルに対する製薬業界の関心に支えられ、13.78%のCAGRで進展しています。例えば、腸オルガノイドの体積イメージングは、炎症性腸疾患の薬剤パイプラインに情報を提供します。腫瘍学アプリケーションも、治療抵抗性に関連する空間的異質性を捉える3次元腫瘍再構築を通じて勢いを増しています。

* エンドユーザー別:臨床翻訳が病院での採用を加速: 学術・研究機関は2024年にティッシュクリアリング市場シェアの42.66%を占めましたが、病院・診断検査室は12.23%のCAGRで最も急成長しています。PathPresenterの臨床ビューアに対するFDA 510(k)承認は、デジタル病理学に対する規制当局の安心感の高まりを裏付けています。償還フレームワークが具体化するにつれて、病院は統合されたクリアリング・イメージングスイートに投資し、再生検率を減らし、複雑な症例をより迅速に処理しています。受託研究機関(CRO)は、小規模なバイオテクノロジー企業にとっての設備投資負担を軽減するサービスとして、クリアリングされた組織イメージングを提供することで、オーバーフローに対応しています。

地域分析

* 北米: 2024年にはティッシュクリアリング市場規模の37.81%を占め、NIHの巨大プロジェクトやFDAのデジタル病理学ガイダンスに支えられています。ボストン、サンフランシスコ、サンディエゴの密集したバイオテクノロジー集積地は、研究室から市場への迅速な移行を促進し、カナダのBrain Canadaイニシアチブは補完的な助成金を提供しています。メキシコの施設は費用競争力のある試薬を供給し、地域のサプライチェーンを強化しています。

* ヨーロッパ: Horizon-Europeの資金提供とEU全体の規制調和に支えられ、第2位の市場です。ドイツ、英国、フランスが導入を主導し、イタリアとスペインは再生医療および発生生物学イメージングにおいてニッチな強みを提供しています。非侵襲的な脳分析のためのNanoBrightの「分子ランタン」のようなイニシアチブは、ヨーロッパのイノベーションの深さを示しています。

* アジア太平洋: 11.44%のCAGRで最速の成長を遂げている地域です。中国は政府のライフサイエンス補助金と拡大するCROエコシステムにより急速に規模を拡大しています。日本のチームはナノボディベースの3次元免疫組織化学を進展させ、韓国は高度な製造技術を活用して対物レンズや光学部品を現地生産しています。インドとオーストラリアは、ターゲットを絞った神経科学および発生生物学コンソーシアムでこの景観を補完しています。

競争環境

市場は中程度に細分化されています。ZEISSやBrukerのような光学大手は、クリアリングされたサンプル向けにライトシートシステムを適応させていますが、Lightspeed Microscopyのような機敏な専門企業は、オープントッププラットフォームを商業化するためにベンチャーキャピタルからの資金を獲得しています。競争優位性は、化学、イメージング、分析をターンキーワークフローで統合するベンダーへと移行しています。知的財産出願は、自動処理、AI駆動型セグメンテーション、標準化されたハイドロゲル化学に関する活動の活発化を示しています。オープンサイエンスの原則は、データ共有とコラボレーションを促進し、市場の成長をさらに加速させています。

市場の推進要因

* 技術の進歩: 高解像度イメージング、高速データ取得、AIを活用した画像処理アルゴリズムの継続的な開発が、ライトシート顕微鏡の能力を拡大しています。

* 研究資金の増加: 神経科学、発生生物学、がん研究における複雑な生物学的プロセスの理解を深めるための政府および民間の研究資金が増加しています。

* 非侵襲的イメージングの需要: 生体サンプルへの損傷を最小限に抑えながら、深部組織の3Dイメージングを可能にする非侵襲的技術への需要が高まっています。

* 創薬および開発: 新薬候補のスクリーニング、作用機序の解明、毒性評価において、ハイスループットかつ高解像度のイメージングソリューションが求められています。

* 臨床応用への拡大: 診断、病理学、外科的ガイダンスなど、臨床現場でのライトシート顕微鏡の潜在的な応用が探求されています。

市場の課題

* 高コスト: ライトシート顕微鏡システムの初期投資コストは高く、特に小規模な研究室や新興企業にとっては導入の障壁となる可能性があります。

* データ処理とストレージ: 生成される膨大な量の3D画像データの処理、分析、ストレージには、高度な計算リソースと専門知識が必要です。

* サンプル準備の複雑さ: 特に生体サンプルや大規模な組織の場合、最適なイメージング結果を得るためのサンプル準備(透明化、固定など)は複雑で時間のかかる場合があります。

* 標準化の欠如: 異なるシステム間でのデータ互換性やプロトコルの標準化が不足しており、比較研究や多施設共同研究を困難にしています。

* 専門知識の必要性: システムの操作、データ分析、結果の解釈には、光学、生物学、計算科学にわたる専門的な知識とトレーニングが必要です。

市場の機会

* AIと機械学習の統合: AI駆動型セグメンテーション、ノイズ除去、画像再構成は、データ分析を自動化し、スループットを向上させる大きな機会を提供します。

* マルチモーダルイメージング: ライトシート顕微鏡を他のイメージング技術(例:共焦点、電子顕微鏡)と組み合わせることで、相補的な情報を提供し、より包括的な生物学的洞察を得ることができます。

* ポータブルおよびデスクトップシステムの開発: より小型で手頃な価格のシステムの開発は、より幅広いユーザー層へのアクセスを拡大し、教育や小規模な研究室での採用を促進します。

* カスタマイズされたソリューション: 特定の研究ニーズやアプリケーションに対応するカスタマイズされたライトシート顕微鏡システムやワークフローの開発は、ニッチ市場での成長を促進します。

* グローバルなコラボレーション: 国際的な研究機関や企業間のコラボレーションは、技術革新を加速し、新しいアプリケーション領域を開拓する機会を生み出します。

市場の脅威

* 代替イメージング技術: 共焦点顕微鏡、多光子顕微鏡、超解像顕微鏡など、他の確立されたイメージング技術との競争。

* 知的財産権の紛争: 競合他社間の特許紛争や技術の模倣は、市場の成長を阻害する可能性があります。

* 規制上の課題: 医療診断や臨床応用への拡大には、厳格な規制承認プロセスとコンプライアンスが必要です。

* 経済的変動: 世界経済の不確実性や研究資金の削減は、市場の成長に悪影響を与える可能性があります。

* 技術の陳腐化: 科学技術の急速な進歩により、既存のシステムが短期間で陳腐化するリスクがあります。

結論

ライトシート顕微鏡市場は、技術革新と生物医学研究の需要に牽引され、今後も堅調な成長が見込まれます。しかし、高コスト、データ処理の課題、専門知識の必要性といった課題も存在します。AIの統合、マルチモーダルイメージング、ポータブルシステムの開発、グローバルなコラボレーションは、市場の成長をさらに加速させる重要な機会となるでしょう。競争環境は激化しており、ターンキーソリューションと統合されたワークフローを提供するベンダーが優位に立つと予想されます。

このレポートは、組織透明化市場に関する包括的な分析を提供しています。研究の前提条件、市場定義、調査範囲、および採用された詳細な調査方法論について詳述されています。

エグゼクティブサマリーでは、組織透明化市場が2030年までに2億916万米ドルの規模に達し、予測期間中に年平均成長率(CAGR)9.59%で着実に拡大すると予測されています。

市場の状況分析では、その成長を促進する複数の主要な要因が特定されています。具体的には、ライトシート顕微鏡プラットフォームの急速な導入、組織透明化、画像化、分析を統合したターンキーワークフローの出現、腫瘍薬物発見における3D病理学の需要増加、透明化された組織データセットとマルチオミクス技術の統合の進展、国家的な脳マッピング巨大プロジェクトへの大規模な資金提供、そしてオルガノイドおよび生体外全臓器スクリーニングパイプラインの拡大が挙げられます。これらの要因は、研究および診断分野における組織透明化技術の重要性の高まりを示しています。

一方で、市場の成長を抑制する要因も存在します。これには、透明化組織画像システムへの高額な初期設備投資、臨床検査室における現在の溶媒ベースプロトコルのスループットの限界、蛍光消光や抗体適合性に関する技術的な課題、および3Dデジタル病理学の提出に関する規制基準の未熟さが含まれます。

市場の全体像を把握するため、レポートではバリューチェーン/サプライチェーン分析、規制状況、技術展望、さらにはポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の競争構造と魅力を評価しています。

市場規模と成長予測は、製品タイプ、透明化方法、アプリケーション、エンドユーザー、および地域別に詳細に分析されています。

製品タイプ別では、試薬&キット、機器、消耗品、ソフトウェア&サービスに分類され、特にソフトウェア&サービスセグメントは、ターンキーデータ分析ソリューションへの需要の高まりを背景に、13.69%のCAGRで最も急速な成長を遂げると予測されています。

透明化方法別では、疎水性/溶媒ベース、親水性/水性ベース、ハイドロゲルベース、およびハイブリッド&新興プロトコルが分析対象です。ハイドロゲルベースの方法は、組織の完全性を効果的に維持し、可逆的な透明化を可能にするという利点から、12.48%のCAGRで成長しており、従来の溶媒ベースの方法の優位性に挑戦しています。

アプリケーション別では、神経科学、腫瘍学&がん研究、発生生物学、免疫学&炎症、オルガノイド&幹細胞研究、病理学&診断が主要な分野として挙げられます。このうち、オルガノイド&幹細胞研究は、生理学的に関連性の高い3Dモデルへの製薬業界のシフトを反映し、13.78%のCAGRで最も高い成長率を示すと見込まれています。

エンドユーザーは、学術・研究機関、製薬・バイオテクノロジー企業、受託研究機関(CROs)、病院・診断検査室に分類され、それぞれの需要動向が分析されています。

地域別分析では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米が対象です。特にアジア太平洋地域は、中国と日本における大規模なバイオテクノロジー投資に牽引され、11.44%のCAGRで最も急速な成長を遂げると予測されています。

競争環境のセクションでは、市場集中度、主要企業の市場シェア分析、およびAbcam plc、Bio-Techne、Bruker Corporation、Carl Zeiss AG、Thermo Fisher Scientific、Olympus、Visikol Inc.といった主要な市場参加企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向など)が提供されています。

最後に、レポートは市場の機会と将来の展望に焦点を当て、未開拓分野と満たされていないニーズの評価を通じて、今後の成長可能性と戦略的洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ライトシート顕微鏡プラットフォームの急速な採用

- 4.2.2 ターンキー型透明化-イメージング-解析ワークフローの出現

- 4.2.3 腫瘍薬物探索における3D病理学の需要増加

- 4.2.4 透明化組織データセットとのマルチオミクス統合の増加

- 4.2.5 国家脳マッピング巨大プロジェクトの資金調達の波

- 4.2.6 オルガノイドおよびex-vivo全臓器スクリーニングパイプラインの拡大

-

4.3 市場の阻害要因

- 4.3.1 透明化組織イメージングシステムへの多額の設備投資

- 4.3.2 臨床検査室における現在の溶媒ベースプロトコルの限られたスループット

- 4.3.3 蛍光消光および抗体適合性の問題

- 4.3.4 3Dデジタル病理提出のための初期の規制基準

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 試薬&キット

- 5.1.2 機器

- 5.1.3 消耗品

- 5.1.4 ソフトウェア&サービス

-

5.2 透明化手法別

- 5.2.1 疎水性 / 溶媒ベース

- 5.2.2 親水性 / 水性ベース

- 5.2.3 ハイドロゲルベース

- 5.2.4 ハイブリッド&新興プロトコル

-

5.3 用途別

- 5.3.1 神経科学

- 5.3.2 腫瘍学&がん研究

- 5.3.3 発生生物学

- 5.3.4 免疫学&炎症

- 5.3.5 オルガノイド&幹細胞研究

- 5.3.6 病理学&診断

-

5.4 エンドユーザー別

- 5.4.1 学術機関&研究機関

- 5.4.2 製薬&バイオテクノロジー企業

- 5.4.3 受託研究機関 (CRO)

- 5.4.4 病院&診断検査室

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Abcam plc

- 6.3.2 Bio-Techne

- 6.3.3 Bruker Corporation

- 6.3.4 Carl Zeiss AG

- 6.3.5 Carl Zeiss Microscopy

- 6.3.6 ClearLight Biotechnologies

- 6.3.7 Danaher

- 6.3.8 Fujifilm Wako Pure Chemical

- 6.3.9 LifeCanvas Technologies

- 6.3.10 LifeSpan BioSciences

- 6.3.11 Logos Biosystems

- 6.3.12 MBF Bioscience

- 6.3.13 Milestone Medical

- 6.3.14 Miltenyi Biotec

- 6.3.15 Olympus

- 6.3.16 Oxford Instruments

- 6.3.17 SmartSPIM

- 6.3.18 SunJin Lab

- 6.3.19 Thermo Fisher Scientific

- 6.3.20 Visikol Inc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

組織透明化とは、企業や団体がその活動内容、意思決定プロセス、財務状況、人事評価、戦略、企業文化といった内部情報を、従業員や顧客、投資家、社会といったステークホルダーに対して、意図的かつ継続的に開示し、共有する取り組み全般を指します。これは、単に法的な情報開示義務を果たすだけでなく、組織の健全性、信頼性、説明責任を高め、ステークホルダーとの良好な関係を築くことを目的としています。情報がオープンに共有されることで、組織内のコミュニケーションが活性化し、外部からの信頼獲得にも繋がると考えられています。

組織透明化には、大きく分けて「内部透明化」と「外部透明化」の二つの側面があります。内部透明化は、組織内の従業員に対して、経営戦略、事業計画、財務状況、部門間の連携状況、人事評価基準、報酬体系、意思決定プロセスなどを明確に開示することを指します。これにより、従業員は自身の業務が組織全体の中でどのような意味を持つのかを理解し、主体的に業務に取り組むことができるようになります。一方、外部透明化は、顧客、投資家、取引先、地域社会、政府機関などの外部ステークホルダーに対して、企業の財務情報、製品・サービスの安全性、環境への配慮、社会貢献活動(CSR)、サプライチェーンの倫理、コーポレートガバナンス体制などを積極的に開示することを指します。特に近年では、ESG(環境・社会・ガバナンス)情報開示の重要性が高まっており、企業の持続可能性を評価する上で不可欠な要素となっています。

組織透明化を推進することには、多岐にわたる利点があります。まず、内部においては、従業員のエンゲージメントとモチベーションの向上に寄与します。情報が共有されることで、従業員は組織に対する信頼感を深め、自身の貢献が正当に評価されていると感じやすくなります。また、意思決定の質が向上し、部門間の連携がスムーズになることで、業務効率の改善やイノベーションの促進にも繋がります。不確実な情報や噂が蔓延するのを防ぎ、心理的安全性の高い職場環境を構築する上でも重要です。外部においては、企業のブランドイメージと評判が向上し、顧客からの信頼獲得やロイヤルティの強化に繋がります。投資家に対しては、企業の健全性と将来性をアピールし、資金調達を有利に進めることができます。さらに、優秀な人材の獲得や定着にも効果を発揮し、社会からの期待に応えることで、持続的な成長基盤を確立することが可能になります。

組織透明化を支える関連技術も進化を続けています。情報共有を促進するためには、社内SNS、グループウェア、プロジェクト管理ツール、ビデオ会議システムなどのコミュニケーションプラットフォームが不可欠です。これらのツールは、リアルタイムでの情報共有や意見交換を可能にし、地理的な制約を超えた連携を支援します。また、財務データや業績指標、顧客データなどを可視化するためのビジネスインテリジェンス(BI)ツールやデータ分析ツールも、客観的な情報開示に貢献します。サプライチェーンの透明性を高めるためには、ブロックチェーン技術が注目されており、製品の生産履歴や流通経路を改ざん不可能な形で記録・共有することで、トレーサビリティを確保します。さらに、内部告発制度を匿名かつ安全に運用するための専用システムや、AIを活用した情報分析により、潜在的なリスクや改善点を早期に発見する取り組みも進められています。

組織透明化が現代のビジネスにおいて重要視される背景には、いくつかの市場要因があります。第一に、インターネットとソーシャルメディアの普及により、企業に関する情報が瞬時に広まる時代となり、不祥事や隠蔽が発覚した場合のリスクが格段に高まりました。これにより、企業はより積極的な情報開示と説明責任を求められるようになりました。第二に、ESG投資の拡大です。投資家は企業の財務情報だけでなく、環境への配慮、社会貢献、ガバナンス体制といった非財務情報も重視するようになり、透明性の高い企業が投資対象として選ばれやすくなっています。第三に、労働市場の変化です。ミレニアル世代やZ世代といった若い世代は、企業の倫理観や社会貢献への意識を重視する傾向があり、透明性の高い企業文化を持つ組織が、優秀な人材を引きつけ、定着させる上で有利となっています。第四に、グローバル化の進展に伴い、多様な文化や価値観を持つステークホルダーとの関係構築が不可欠となり、共通の理解を深めるための透明性が求められています。

将来の展望として、組織透明化はさらに深化し、その範囲も拡大していくと考えられます。AIやビッグデータ分析の進化により、よりパーソナライズされた情報開示や、リスクの自動検知、レポーティングの効率化が進むでしょう。また、ブロックチェーン技術は、サプライチェーンだけでなく、企業の意思決定プロセスやガバナンスの透明性を保証する手段としても活用される可能性があります。一方で、情報過多による混乱や、機密情報の漏洩リスク、競争優位性を損なわない範囲での情報開示のバランスなど、新たな課題も浮上するでしょう。企業は、単に情報を開示するだけでなく、開示された情報がステークホルダーによってどのように解釈され、活用されるかを深く理解し、対話を通じて信頼関係を構築する「対話型透明性」へと進化していくことが求められます。組織透明化は、単なる情報開示の義務ではなく、企業の持続的な成長と社会からの信頼獲得のための戦略的な経営ツールとして、その重要性を増していくことでしょう。