スナックバー市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

スナックバー市場レポートは、製品タイプ(シリアル&グラノーラバー、プロテイン/エナジーバー、フルーツ&ナッツ/シードバー)、種類(従来型およびオーガニック)、包装形態(シングルサーブおよびマルチパック)、流通チャネル(スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンライン小売、専門店など)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スナックバー市場の概要

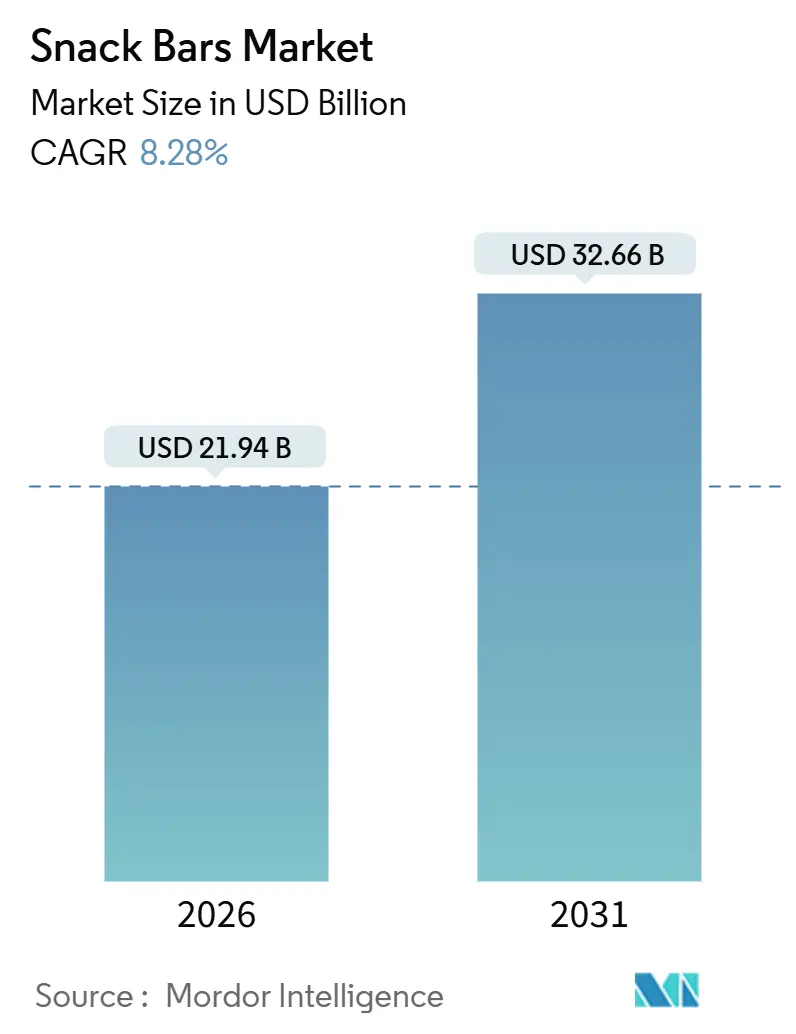

スナックバー市場は、2026年には219.4億米ドルと評価され、2031年には326.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.28%と堅調に推移する見込みです。消費者が利便性と栄養を重視する傾向が強まる中、携帯しやすいスナック形式が従来の包装食品に取って代わり、通勤、学校、ワークアウトのスケジュールにシームレスに組み込まれています。

業界の潜在力を示す動きとして、2025年にはマース社がケラノバ社を359億米ドルで買収し、菓子やビスケットの売上減少に対する主要企業の戦略的転換を明確に示しました。米国FDAが2025年4月に「ヘルシー」表示基準を厳格化し、欧州ではNutri-Score表示が普及する中、ブランドは低糖質・高タンパク質の配合に重点を置き、レシピの再構築に多額の投資を行っています。しかし、エンドウ豆、ホエイ、米タンパク質分離物の供給圧力が上昇し、粗利益を圧迫するという課題も存在します。これに対し、メーカーは長期契約を結ぶか、タンパク質源の多様化を進めています。

主要なレポートのポイント

* 製品タイプ別: 2025年にはシリアルおよびグラノーラバーがスナックバー市場シェアの58.96%を占めましたが、プロテイン/エナジーバーは2031年までに9.80%のCAGRで成長すると予測されています。

* 性質別: 2025年には従来の配合がスナックバー市場規模の82.74%を占めましたが、オーガニック製品は2031年までに10.93%のCAGRで拡大すると予測されています。

* 包装形式別: 2025年にはシングルサーブSKUが収益の67.82%を占めましたが、マルチパックは2031年までに9.78%のCAGRで成長すると予測されています。

* 流通チャネル別: 2025年にはスーパーマーケットとハイパーマーケットが収益の57.57%を占めましたが、オンライン小売は2031年までに11.01%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 2025年には北米が売上高の45.43%を占めましたが、アジア太平洋地域は2031年までに9.56%のCAGRで加速すると予測されています。

世界のスナックバー市場のトレンドと洞察

市場の推進要因

1. 外出先での便利な栄養に対する需要の増加: 都市化の加速と通勤時間の延長に伴い、消費者はカトラリーや冷蔵を必要とせずに満腹感を提供する携帯可能な食事形式に傾倒しています。2024年には、General MillsがNature Valley PACKED Sustained Energy Barsを導入し、朝の通勤者や午後のオフィスワーカーをターゲットに、ゆっくり消化される炭水化物と植物性タンパク質を配合しました。これは、朝食シリアルの消費減少に対応する動きでもあります。

2. 健康とウェルネス意識の高まり: 消費者は成分リストと主要栄養素プロファイルを厳しく吟味し、単に空のカロリーで満足させるのではなく、筋肉回復のためのタンパク質、消化器系の健康のための食物繊維、ストレス管理のためのアダプトゲンなど、機能的な利点を提供するバーを好む傾向にあります。2025年1月には、Kellanovaが英国でSpecial K Protein Barsを発売し、1食あたり10グラムのタンパク質を含み、人工甘味料不使用で、ワークアウト後のスナックや午後のエネルギー補給に対応しています。

3. フレーバーと機能性成分における製品革新: 混雑した小売店の棚で目立つために、メーカーはフレーバーの飽和と成分の単調さから、エキゾチックなフルーツ、植物抽出物、機能性添加物へと目を向けています。2024年には、PepsiCoのRXBAR Plantが、エンドウ豆タンパク質とアーモンドバターをブレンドした完全植物性バーを発表し、動物性タンパク質を避けつつ味や食感を妥協したくないフレキシタリアン消費者をターゲットにしています。

4. 新興経済国における現代小売の拡大: アジア太平洋、ラテンアメリカ、中東では、スーパーマーケット、ハイパーマーケット、コンビニエンスストアといった現代小売形式が台頭しており、これまで専門の健康食品店に限られていたブランドスナックバーの新たな流通チャネルを開拓しています。インドでは、Reliance RetailやDMartのようなチェーンが急速に拡大し、中流家庭に包装された栄養バーを導入しています。

市場の抑制要因

1. 糖分含有量への懸念と規制の強化: 公衆衛生擁護者や規制当局は、加工食品の添加糖分に対する監視を強化しており、メーカーに製品の再配合を促しています。米国FDAの改訂された「ヘルシー」表示は2025年4月28日に施行され、スナックバーの添加糖分を1食あたり2.5グラムに制限しています。これにより、多くの既存製品が対象外となるため、ブランドはアロース、モンクフルーツ、ステビアなどの代替甘味料システムに投資せざるを得なくなっています。

2. 激しいブランド競争による価格圧力: 北米と欧州では、小売業者が大きな交渉力を持つため、棚スペースの増加とプライベートブランド競合の台頭が粗利益を圧迫しています。スーパーマーケットやハイパーマーケットは、自社ブランドのスナックバー製品を拡大し、調達とマーケティングの優位性を利用して、ナショナルブランドよりも20%から30%低い価格で製品を提供しています。

セグメント分析

* 製品タイプ別: プロテインバーが栄養の期待を再形成

プロテイン/エナジーバーは2031年までに年間9.80%の成長率を記録し、2025年に58.96%の市場シェアを占めたシリアルおよびグラノーラバーを上回ると予測されています。これは、バーが単なる炭水化物源から、筋肉回復、食欲抑制、持続的なエネルギー供給を助ける多機能ツールへと進化していることを示しています。General MillsはWheaties ProteinとCheerios Proteinバーを導入し、KellanovaはNutri-Grain Power-Fulls Soft Baked Oat Bitesを発売するなど、既存ブランドも適応を図っています。

* 性質別: オーガニックの高級化が牽引

オーガニックスナックバーは2031年までに10.93%の成長率で伸びると予測されており、2025年に82.74%の収益シェアを占めた従来の製品のほぼ2倍のペースです。この急増は、オーガニック認証を最高品質の成分、環境への配慮、合成農薬不使用と結びつける欧州および北米の消費者に大きく牽引されています。Clif Barのような先駆者は、創業以来オーガニック認証を維持し、大量市場でもオーガニックブランドが成功できることを証明しています。

* 包装形式別: マルチパックが家庭のまとめ買い層を獲得

2025年にはシングルサーブ包装が売上高の67.82%を占め、コンビニエンスストアや自動販売機での衝動買い行動を浮き彫りにしました。一方、マルチパック形式は9.78%の堅調な成長率を記録しています。この急増は、Eコマースの定期購入、倉庫型店舗の会員制度、家庭のパントリーにストックする傾向に大きく起因しています。AmazonのSubscribe and Saveのようなプログラムは、消費者にスナックバーのまとめ買いを促しています。

* 流通チャネル別: Eコマースが伝統的な小売を破壊

オンライン小売は、2031年までに11.01%という驚異的な成長率で、すべての流通チャネルを上回ると予測されています。この急増は、D2Cモデル、サブスクリプションサービス、ダイナミックなマーケットプレイスプラットフォームによって推進される消費者の購買行動の変化に大きく起因しています。2025年にはスーパーマーケットとハイパーマーケットが売上高の57.57%を占めましたが、棚スペースの飽和やマージン共有の必要性といった課題に直面しています。Eコマースはこれらの仲介業者を回避し、ブランドが完全な小売マージンを保持し、貴重なファーストパーティデータにアクセスすることを可能にします。

地域分析

* 北米: 2025年には世界の収益の45.43%を確保し、確立された小売インフラと機能性スナックを優先する裕福な消費者に支えられています。FDAの「ヘルシー」表示は再配合を加速させ、低糖質基準をすでに支持しているブランドに利益をもたらしています。

* 欧州: オーガニックとクリーンラベルを優先し、Nutri-Scoreが購買決定に影響を与えています。英国、ドイツ、フランス、オランダは、健康意識の高さと成分の厳密な精査により、一人当たりの消費量でリードしています。欧州のメーカーはリサイクル可能な包装に投資し、持続可能性の資格を強化しています。

* アジア太平洋: 2031年までに9.56%の堅調なCAGRを記録し、最も急速に成長する地域となる見込みです。都市化、可処分所得の増加、中国、インド、東南アジアにおけるコンビニエンスストアの普及がバーの入手可能性を高めています。日本と韓国では、高齢化が進む人口が筋肉維持のためにタンパク質が豊富なスナックに傾倒しています。

競争環境

スナックバー市場では、General Mills、Mars-Kellanova、Mondelēz、PepsiCo、Nestléといった少数のプレーヤーが収益の大部分を占めています。2025年にはマース社がケラノバ社を359億米ドルで買収し、菓子とシリアルバーの専門知識を統合しました。PepsiCoはSiete Foodsを12億米ドルで買収し、グレインフリーの植物性スナックの分野に参入しました。

新興のディスラプターは、アレルゲンフリー、ケト、アップサイクル成分などを提唱し、ニッチな市場を開拓しています。D2C(消費者直販)ブランドは、ファーストパーティデータを活用してフレーバーを微調整し、定期購入のタイミングをパーソナライズしています。Clif Barのカスタムバラエティパックの取り組みは、消費者のフレーバーの好みを把握し、実店舗での意思決定に影響を与えています。ブロックチェーンのような技術を採用することで、ブランドはサプライチェーンの透明性を高め、環境意識の高い消費者にアピールしています。

最近の業界動向

* 2025年1月: Kellanovaが英国でSpecial K Protein Barsを発売。1食あたり10グラムのタンパク質を含み、人工甘味料不使用で、ワークアウト後のスナックや午後のエネルギー補給のニーズに対応しています。

* 2024年10月: PepsiCoがSiete Foodsを12億米ドルで買収完了。グレインフリーの植物性スナックのポートフォリオを「より良い選択」の製品群に追加しました。

* 2024年8月: マース社がKellanovaを359億米ドルで買収すると発表。マース社の菓子およびペットフードの専門知識と、Nutri-Grain、Rice Krispies Treats、Special KなどのKellanovaのシリアルバーフランチャイズを組み合わせるものです。この取引は2025年前半に完了する予定で、調達レバレッジとグローバルな流通範囲を強化したスナックの巨大企業が誕生します。

このレポートは、スナックバー市場に関する詳細な分析を提供しています。スナックバーは、穀物、ドライフルーツ、ナッツ、シード、またはプロテインを主原料とする、手軽にエネルギーや栄養を摂取できる調理済み食品と定義されています。

市場のセグメンテーションと範囲

市場は以下の要素でセグメント化され、予測は金額(米ドル)および数量(トン)で提供されます。

* 製品タイプ: シリアル&グラノーラバー、プロテイン/エネルギーバー、フルーツ&ナッツ/シードバー。

* 性質: 従来型、オーガニック。

* 包装形態: シングルサーブ、マルチパック。

* 流通チャネル: スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンライン小売、専門店、その他の流通チャネル。

* 地域: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(南アフリカ、ナイジェリア、トルコなど)。

市場の推進要因

スナックバー市場の成長を牽引する主な要因は以下の通りです。

* 手軽に栄養を摂取できる「オンザゴー」食品への需要の増加。

* 健康とウェルネスに対する意識の高まり。

* フレーバーや機能性成分における製品革新。

* 新興経済国における近代小売チャネルの拡大。

* 食品廃棄物をスナックバーの原料としてアップサイクルする動き。

* 企業が従業員の健康増進のためにスナックバーを配布するウェルネスプログラムの普及。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* スナックバーの糖分含有量に対する消費者の懸念と、それに関連する規制の強化。

* 激しいブランド競争による価格圧力。

* 特殊なプロテイン分離物などの原料におけるサプライチェーンのひっ迫。

* 成熟市場における棚スペースの飽和。

市場規模と成長予測

スナックバー市場は堅調な成長を続けており、2026年には219.4億米ドルに達し、2031年までには326.6億米ドルに拡大すると予測されています。

* 最も急速に成長する製品カテゴリ: プロテインバーおよびエネルギーバーは、2031年までに年平均成長率(CAGR)9.80%を記録し、他のすべてのセグメントを上回る成長が見込まれています。

* FDA規制の影響: 2025年4月以降、「ヘルシー」と表示されるバーは添加糖類が2.5g以下でなければならないというFDAの新規制が適用されます。これにより、業界全体で低糖質かつ栄養価の高い製品への再処方化が推進されるでしょう。

* 最もシェアを伸ばす流通チャネル: オンライン小売は、D2C(Direct-to-Consumer)サブスクリプションやマーケットプレイスのアルゴリズムに支えられ、11.01%のCAGRで成長すると予測されています。

* マルチパック形式の人気: マルチパックは、Eコマースのサブスクリプション利用者や倉庫型店舗の買い物客から、コスト削減、フレーバーの多様性、配送時の排出量削減といった利点により支持されており、人気が高まっています。

* 最も高い成長潜在力を持つ地域: アジア太平洋地域は、都市化、所得増加、コンビニエンスストアの急速な拡大により、9.56%のCAGRで最も高い成長潜在力を示しています。

競争環境

レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析、およびGeneral Mills, Inc.、Kellanova、Mondelēz International, Inc.、PepsiCo, Inc.、Clif Bar & Company、KIND LLC、Mars, Incorporated、Nestlé S.A.といった主要企業のプロファイルが詳細に分析されています。

調査方法論

本レポートは、主要変数の特定、市場モデルの構築、一次調査専門家による検証と最終化、そしてレポート出力という4段階の堅牢な方法論に基づいて作成されています。

市場機会と将来展望

市場は、消費者の行動分析、規制環境、技術的展望、ポーターのファイブフォース分析など、多角的な視点から評価されており、将来的な機会と展望についても言及されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利な外出先での栄養摂取に対する需要の増加

- 4.2.2 健康とウェルネス意識の高まり

- 4.2.3 風味と機能性成分における製品革新

- 4.2.4 新興経済国における現代小売の拡大

- 4.2.5 食品廃棄物のスナックバー原料へのアップサイクル

- 4.2.6 スナックバーを配布する企業のウェルネスプログラム

-

4.3 市場の阻害要因

- 4.3.1 糖分含有量に関する懸念と規制の強化

- 4.3.2 激しいブランド競争による価格圧力

- 4.3.3 特殊なプロテイン分離物のサプライチェーンのひずみ

- 4.3.4 成熟市場における棚スペースの飽和

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ

- 5.1.1 シリアルおよびグラノーラバー

- 5.1.2 プロテイン/エナジーバー

- 5.1.3 フルーツおよびナッツ/シードバー

-

5.2 性質

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 包装形態

- 5.3.1 シングルサーブ

- 5.3.2 マルチパック

-

5.4 流通チャネル

- 5.4.1 スーパーマーケットおよびハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 オンライン小売

- 5.4.4 専門店

- 5.4.5 その他の流通チャネル

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 スウェーデン

- 5.5.2.7 ベルギー

- 5.5.2.8 ポーランド

- 5.5.2.9 オランダ

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 タイ

- 5.5.3.5 シンガポール

- 5.5.3.6 インドネシア

- 5.5.3.7 韓国

- 5.5.3.8 オーストラリア

- 5.5.3.9 ニュージーランド

- 5.5.3.10 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 ペルー

- 5.5.4.4 コロンビア

- 5.5.4.5 チリ

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 ナイジェリア

- 5.5.5.3 エジプト

- 5.5.5.4 モロッコ

- 5.5.5.5 トルコ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業概要

- 6.4.1 General Mills, Inc.

- 6.4.2 Kellanova

- 6.4.3 Mondelēz International, Inc.

- 6.4.4 PepsiCo, Inc.

- 6.4.5 Clif Bar & Company

- 6.4.6 KIND LLC

- 6.4.7 Mars, Incorporated

- 6.4.8 Nestlé S.A.

- 6.4.9 The Simply Good Foods Company

- 6.4.10 Post Holdings, Inc.

- 6.4.11 Chicago Bar Company LLC

- 6.4.12 Bimbo Bakeries USA, Inc.

- 6.4.13 Grenade (UK) Limited

- 6.4.14 Perfect Bar, LLC

- 6.4.15 SunOpta Inc.

- 6.4.16 Hearthside Food Solutions, LLC

- 6.4.17 Glanbia plc

- 6.4.18 Dang Foods Company

- 6.4.19 MusclePharm Corporation

- 6.4.20 Noumi Limited

- *リストは網羅的ではありません

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スナックバーとは、主にアルコール飲料と軽食(おつまみ)を提供する飲食店の一種で、日本独自の発展を遂げた業態です。一般的には、カウンター席が中心で、お客様がスタッフ(ママさん、マスター、ホステスなど)と会話を楽しみながらお酒を飲むスタイルが特徴です。大規模な料理提供や派手なエンターテイメントよりも、アットホームな雰囲気と人との交流を重視する傾向にあります。居酒屋が食事を主とするのに対し、スナックバーは飲酒と会話が中心であり、また、キャバクラのような指名制度や高額な料金体系とは一線を画し、よりカジュアルで地域に密着した存在として親しまれています。

スナックバーにはいくつかの種類があります。最も一般的なのは、地域に根差した「ママさんスナック」と呼ばれる形態で、常連客が多く、ママさんとの個人的な関係性が店の魅力となっています。次に多いのが「カラオケスナック」で、店内にカラオケ設備が完備されており、お客様が歌を披露しながら楽しむことを主な目的としています。その他、特定のコンセプトを設けた「コンセプトスナック」や、近年では若い女性スタッフがカジュアルな接客を行う「ガールズバー」も、スナックバーの派生形として認識されることがあります。ホテル内に併設されたスナックバーは、出張者や宿泊客の利用が多く、落ち着いた雰囲気を提供しています。

スナックバーの利用用途は多岐にわたります。最も重要なのは、お客様同士やスタッフとの「交流・コミュニケーション」の場としての役割です。仕事のストレスを解消し、リラックスできる「癒しの空間」として利用されることも多く、特にビジネスパーソンにとっては、顧客や同僚との「人脈形成」の場となることもあります。また、カラオケ設備がある店では「娯楽」としての側面が強く、歌を通じて一体感が生まれることもあります。夕食後の「二次会」として利用されたり、軽く一杯飲みたい時や、自宅では味わえない非日常的な空間を求める際に選ばれることもあります。

スナックバーに関連する技術としては、まず「カラオケ機器」が挙げられます。最新のカラオケシステムは、タッチパネル操作、豊富な楽曲ライブラリ、採点機能などを備え、お客様のエンターテイメント体験を向上させています。店舗運営の効率化には「POSシステム」が導入されることもあり、注文管理、売上管理、在庫管理などを一元的に行うことができます。決済方法も多様化しており、現金だけでなく「クレジットカード決済」や「QRコード決済(PayPay、LINE Payなど)」に対応する店舗が増えています。また、集客や情報発信のために「オンライン予約・情報サイト」への掲載や「SNS」を活用する店舗も少なくありません。快適な空間を提供するためには、「照明・音響設備」の工夫や、喫煙対策としての「空気清浄機・換気システム」の導入も重要です。

スナックバーの市場背景は、日本の社会構造や文化と深く結びついています。戦後の高度経済成長期に発展し、サラリーマン文化とともに成長してきました。地域コミュニティの核として、また、仕事帰りの憩いの場として、長らく多くの人々に愛されてきました。しかし、近年はいくつかの課題に直面しています。一つは「顧客層の高齢化」です。若年層のアルコール離れや、多様な娯楽の選択肢が増えたことで、スナックバーを訪れる若者が減少傾向にあります。また、「後継者不足」も深刻な問題で、長年店を切り盛りしてきたママさんが引退する際に、後を継ぐ人が見つからないケースが増えています。さらに、「喫煙規制の強化」や「新型コロナウイルス感染症のパンデミック」は、密接なコミュニケーションを重視するスナックバーにとって大きな打撃となりました。一方で、こうした厳しい状況下でも、スナックバーが提供する人間的な温かさや、地域に根差したアットホームな雰囲気は、他の業態にはない独自の価値として再評価されつつあります。

今後のスナックバーの展望としては、多様なニーズへの「適応と進化」が鍵となります。若年層や女性客、外国人観光客など、新たな顧客層を取り込むために、内装のモダン化、ヘルシーな軽食メニューの導入、ノンアルコールドリンクの充実など、「コンセプトの多様化」が進む可能性があります。また、デジタル化の波はスナックバーにも及び、オンラインでの情報発信や予約システム、キャッシュレス決済のさらなる普及が予想されます。後継者問題に対しては、地域コミュニティや行政が連携し、新規参入を支援する仕組みや、スナックバー経営のノウハウを継承するプログラムなどが求められるかもしれません。スナックバーが持つ「人間的なつながり」という本質的な価値を再認識し、それを最大限に活かした「パーソナルなサービス」の提供が、今後も競争力を維持するための重要な要素となるでしょう。例えば、昼間はカフェやコワーキングスペースとして利用するなど、「ハイブリッド型店舗」への転換も一つの可能性として考えられます。衛生管理や安全対策の徹底はもちろんのこと、地域社会との連携を深め、単なる飲食店に留まらない「コミュニティハブ」としての役割を強化していくことで、スナックバーは今後も日本の文化に欠かせない存在として存続していくことが期待されます。