デジタルインク市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

デジタルインク市場レポートは、インクの種類(溶剤系、水性など)、印刷技術(ドロップオンデマンドインクジェット、コンティニュアスインクジェットなど)、用途(パッケージング、自動車および技術マーキングなど)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルインク市場の概要

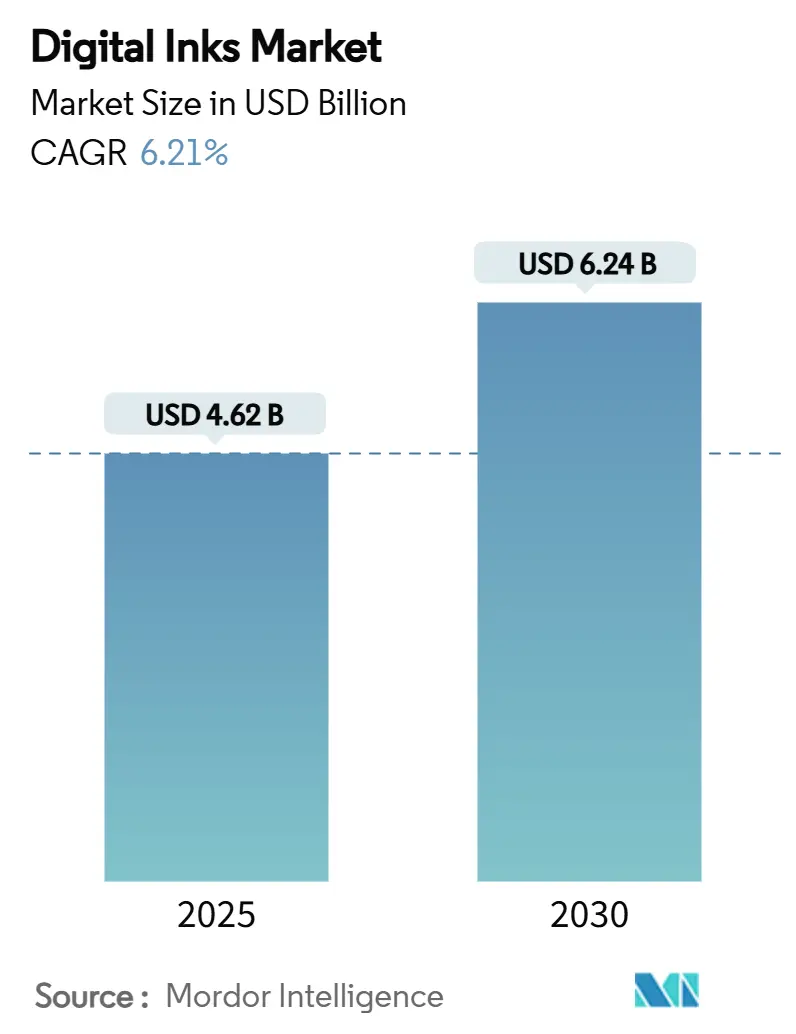

デジタルインク市場は、2025年には46.2億米ドルと推定され、2030年までに62.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.21%で推移すると見込まれています。この持続的な拡大は、オンデマンドのカスタマイズ、資源効率、厳格化する環境規制への対応を重視するアナログ印刷からデジタル印刷ワークフローへの急速な移行を反映しています。

市場の主要な動向と洞察

市場の成長は、UV硬化型インク、ナノスケールの導電性材料、および特定の基材への接着化学に対する需要の増加によって加速されています。UV硬化型インクは瞬時に硬化し、ナノスケールの導電性材料は印刷エレクトロニクスを可能にし、基材に特化した接着化学は新たな産業用途を開拓しています。印刷ヘッドの精度向上、流体粘度制御、インライン品質検査の継続的な進歩は、次世代印刷機への設備投資を正当化する生産性向上をもたらしています。同時に、揮発性有機化合物(VOC)排出に関する世界的な基準の厳格化は、低溶剤または無溶剤インク化学への転換を加速させ、サプライヤー間の技術的差別化を強化しています。パッケージング、テキスタイル、フレキシブルエレクトロニクスといった用途は、これらの技術的改善を短納期生産、迅速なデザイン反復、在庫削減へと結びつけ、デジタルインク市場全体の成長軌道を強化しています。

市場を牽引する要因

* パッケージングおよびサイネージにおけるUV硬化型インクの需要急増(CAGRへの影響:+1.2%):

UV光下での瞬間的な重合は乾燥工程のボトルネックを解消し、溶剤系システムと比較して高いスループットとエネルギー節約を可能にします。VOC排出量が最小限であるため、UV硬化型インクは規制遵守に効果的な手段であり、DuPontのようなメーカーは、色密度を犠牲にすることなく食品接触基準を満たす水性顔料シリーズを商業化しています。パッケージングコンバーターは、ガラス、金属、多層ポリマーフィルムへの装飾能力を評価しており、屋外サイネージの設置業者は、優れた耐候性と色保持性を重視しています。

* 繊維デジタル化におけるインクジェット印刷の急速な採用(CAGRへの影響:+1.8%):

デジタルインクジェット技術は、水集約型の染色ラインを精密なインク堆積に置き換え、特定の綿およびポリエステル基材で最大95%の節水を実現します。京セラやエプソンなどの機器メーカーは、2m幅のウェブに対応するプリントバーを開発し、工業速度でのロールツーロール生地印刷を可能にしています。エプソンの秋田および東北の新工場を含む生産能力の拡大は、ファッションの大量カスタマイズに関連する長期的な需要への自信を示しています。

* 持続可能性を理由としたエコソルベントインクの採用拡大(CAGRへの影響:+0.9%):

2025年1月に発表された米国国家VOC排出基準の改訂は、コンバーターを低反応性溶剤へと促し、欧州連合のグリーンディールは鉱物油系キャリアの段階的廃止を加速させています。INX Internationalのようなサプライヤーは、天然由来の溶剤や再生材料含有量を積極的に販売し、早期の規制遵守プレミアムを獲得しています。

* フレキシブルエレクトロニクス向け導電性ナノインクの登場(CAGRへの影響:+0.7%):

銀ナノ粒子、グラフェン、カーボンナノチューブの配合は、繰り返し曲げても導電性を維持する印刷トレースを可能にし、センサーを豊富に含むウェアラブルデバイスやインテリジェントパッケージングの可能性を広げています。印刷センサーのサブマーケットは、2025年には121億米ドルと評価され、2030年までに168.4億米ドルに達すると予測されており、インクメーカーにとって大きな機会を提供しています。

* Eコマースとオンデマンドパッケージングの拡大(CAGRへの影響:+1.1%):

Eコマースのフルフィルメントモデルと、シリアル化された偽造防止コードに対するブランドの要求により、パッケージング分野での需要が高まっています。可変データ機能は版コストを削減し、段ボールや折りたたみカートン形式で10,000リニアメートル以下の短納期生産においてデジタル印刷を魅力的なものにしています。

市場を抑制する要因

* 顔料および原材料価格の変動(CAGRへの影響:-0.8%):

二酸化チタンや特殊有機顔料はインク製造コストの大部分を占め、中国やメキシコからの輸入品に対する関税に起因する価格変動は、バリューチェーン全体の利益率を圧迫しています。

* 溶剤系インクに対するVOC排出規制の厳格化(CAGRへの影響:-0.6%):

ワシントン州のような北米の州では特定の溶剤系配合の全面禁止を提案しており、欧州では循環型経済行動計画が進められ、潜在的な発がん性物質に対する消費者安全基準が引き上げられています。インドの食品接触インクにおけるトルエン禁止や中国のGB 4806.14-2023フレームワークも同様の制約をアジアで示しており、規制遵守圧力の世界的な範囲を強調しています。

* ポリエステルおよび混紡基材における耐久性の課題(CAGRへの影響:-0.4%):

特にアジア太平洋地域の繊維製造において、ポリエステルや混紡基材の耐久性に関する課題は、製品の寿命や性能に影響を与え、市場の成長を抑制しています。

本レポートは、世界のデジタルインク市場に関する包括的な分析を提供しています。市場は、インクタイプ別(溶剤ベース、水性、UV硬化型、油性、その他)、印刷技術別(ドロップオンデマンドインクジェット、連続インクジェット、UVインクジェット、デジタルスクリーン印刷、その他)、アプリケーション別(包装、自動車・技術マーキング、建設、販促物、テキスタイル、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要15カ国)にセグメント化され、収益(USD百万)に基づいて市場規模と予測が詳細に分析されています。

2025年におけるデジタルインク市場の規模は46.2億米ドルと評価されており、包装、テキスタイル、産業印刷といった幅広い分野での着実な採用が市場を牽引しています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 包装および看板用途におけるUV硬化型インクの需要急増

* テキスタイルのデジタル化に向けたインクジェット印刷の急速な採用

* 持続可能性への意識の高まりによるエコ溶剤インクの普及

* フレキシブルエレクトロニクス分野における導電性ナノインクの登場

* Eコマースおよびオンデマンド包装市場の拡大

一方で、市場の成長を阻害する要因としては、顔料および原材料価格の変動、溶剤インクに対するVOC(揮発性有機化合物)排出規制の厳格化、ポリエステルや混紡基材における耐久性の問題が指摘されています。

インクタイプ別に見ると、UV硬化型インクは、その即時硬化性や低VOCという環境負荷の低い特性により、2030年まで年平均成長率(CAGR)7.08%で最も速い成長を遂げると予測されています。また、導電性ナノインクは、ウェアラブルセンサーやスマート包装といったプリンテッドエレクトロニクスを可能にする重要な技術であり、2030年までに22億米ドルのサブマーケット機会を創出すると見込まれています。

規制の動向としては、北米およびヨーロッパにおけるVOC排出基準の厳格化が、溶剤インクのサプライヤーに対し、処方変更やエコ溶剤・水性システムへの移行を促しており、結果として溶剤インクの市場シェアは減少傾向にあります。

地域別では、アジア太平洋地域が市場収益全体の48.49%を占める最大の市場です。これは、中国の製造規模の大きさ、日本の精密工学技術、インドにおけるテキスタイルデジタル化の進展が大きく貢献しているためです。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に提供されています。Artience Co., Ltd.、DIC Corporation、FUJIFILM Speciality Ink Systems Limited、HP Development Company, L.P.、MIMAKI ENGINEERING CO., LTD.など、多数の主要企業がプロファイルされており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が網羅されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓のニーズや将来の成長分野を特定することで、市場参加者にとって価値ある洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 包装および看板におけるUV硬化型インクの需要急増

- 4.2.2 テキスタイルデジタル化のためのインクジェット印刷の急速な採用

- 4.2.3 持続可能性を理由としたエコソルベントインクの採用増加

- 4.2.4 フレキシブルエレクトロニクス向け導電性ナノインクの登場

- 4.2.5 Eコマースとオンデマンドパッケージングの拡大

-

4.3 市場の制約

- 4.3.1 顔料および原材料価格の変動

- 4.3.2 溶剤インクに対する厳格な世界的VOC排出規制

- 4.3.3 ポリエステルおよび混紡基材における耐久性の問題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 インクの種類別

- 5.1.1 溶剤系インク

- 5.1.2 水性インク

- 5.1.3 UV硬化型インク

- 5.1.4 油性インク

- 5.1.5 その他の種類(導電性インク、機能性インクなど)

-

5.2 印刷技術別

- 5.2.1 ドロップオンデマンドインクジェット

- 5.2.2 コンティニュアスインクジェット(CIJ)

- 5.2.3 UVインクジェット

- 5.2.4 デジタルスクリーン印刷

- 5.2.5 その他の技術(ハイブリッドインクジェットなど)

-

5.3 用途別

- 5.3.1 包装

- 5.3.2 自動車および技術マーキング

- 5.3.3 建設

- 5.3.4 プロモーション材料

- 5.3.5 繊維

- 5.3.6 その他の用途(商業用および産業用看板/ディスプレイなど)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Artience Co., Ltd.

- 6.4.2 ATLANTA

- 6.4.3 Brother Industries, Ltd.

- 6.4.4 Canon Inc.

- 6.4.5 DIC Corporation

- 6.4.6 DuPont

- 6.4.7 Epson India Pvt Ltd.

- 6.4.8 Flint Group

- 6.4.9 FUJIFILM Speciality Ink Systems Limited

- 6.4.10 HP Development Company, L.P

- 6.4.11 INX International Ink Co.

- 6.4.12 Kornit Digital

- 6.4.13 Marabu GmbH & Co. KG

- 6.4.14 MIMAKI ENGINEERING CO., LTD.

- 6.4.15 Nazdar

- 6.4.16 Ricoh UK Products Limited.

- 6.4.17 Siegwerk Druckfarben AG & Co. KGaA

- 6.4.18 Wikoff Color Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルインクは、物理的なインクや紙を用いることなく、デジタルデバイス上で手書きの筆跡や描画を再現し、記録・処理する技術の総称です。これは単に画面上に線を描くこと以上の意味を持ち、筆圧、傾き、速度といった詳細な情報を伴うデータとして扱われます。アナログの手書き体験が持つ直感性や表現力をデジタル空間で再現しつつ、デジタルならではの編集、共有、検索、変換といった高度な機能が付加される点が最大の特徴です。この技術は、ペンタブレット、スタイラスペン、タッチスクリーンなどの入力デバイスを通じて実現されます。入力されたデータは、多くの場合、ベクター形式で保存されるため、拡大・縮小しても画質が劣化せず、後からの編集や加工が容易です。デジタルインクは、単なる描画ツールとしてだけでなく、思考の可視化、情報の整理、コミュニケーションの円滑化など、多岐にわたる用途でその価値を発揮しています。現代社会におけるデジタルトランスフォーメーション(DX)の推進や、リモートワーク、オンライン学習の普及に伴い、その重要性はますます高まっています。

デジタルインクは、その入力方式、データ形式、機能によって分類されます。入力方式では、主に以下のものが挙げられます。電磁誘導方式は、ワコム社製ペンタブレットなどで採用され、高精度な位置と筆圧を検知します。プロのクリエイターに愛用されています。静電容量方式は、スマートフォンやタブレットのタッチスクリーンで広く用いられ、指や専用のスタイラスペンで操作します。比較的安価で普及していますが、電磁誘導方式に比べて筆圧検知の精度や遅延に課題がある場合があります。その他、光学式(スマートペンなど、紙に書いた内容をデジタル化するもの)や、超音波式といった入力方式も存在しますが、主流は上記の二つです。

次に、データ形式による分類です。デジタルインクのデータは、主にベクター形式とラスター形式のいずれかで保存されます。ベクター形式は、点と点を結ぶ線や図形を数学的な情報として記録するため、拡大・縮小しても画質が劣化せず、後からの編集や加工が非常に容易です。Adobe IllustratorやSVGファイルなどがこの形式に該当します。一方、ラスター形式は、ピクセル(画素)の集合として画像を表現します。写真や一般的な画像ファイル(JPEG, PNGなど)がこれにあたり、色や濃淡の表現に優れていますが、拡大すると画質が粗くなるという特性があります。デジタルインクにおいては、多くの場合、編集の柔軟性を重視してベクター形式が採用されますが、手書きの質感をより忠実に再現するために、一部でラスター形式が用いられることもあります。

最後に、機能による分類です。デジタルインクは、単に手書きをデジタル化するだけでなく、その上に様々な付加価値を提供します。例えば、文字認識(OCR)機能により、手書き文字をテキストデータに変換し、検索や編集を可能にします。また、図形認識機能により、手書きのラフな図形をきれいな直線や円に自動補正したり、フローチャートなどの構造化された図形に変換したりできます。さらに、クラウド連携機能により、作成したデジタルインクデータを複数のデバイス間で同期したり、他者と共有して共同編集したりすることが容易になります。これらの機能は、個人の思考整理からチームでのブレインストーミング、教育現場でのインタラクティブな学習まで、幅広いシーンでデジタルインクの利用価値を高めています。