生体認証およびパスワードレス認証市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

生体認証およびパスワードレス認証市場レポートは、テクノロジー別(指紋認証、顔認証など)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、認証モデル別(単一要素生体認証、多要素生体認証など)、エンドユーザー産業別(BFSI、政府および国土安全保障など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生体認証およびパスワードレス認証市場の概要

本レポートは、生体認証およびパスワードレス認証市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。FIDO2/WebAuthnプロトコルのほぼ普遍的な普及、スマートフォンの広範なセンサー展開、アジア太平洋地域におけるデジタルバンキングエコシステムの拡大、そして政府のe-IDプログラムが、市場の力強い成長を牽引しています。これにより、投資はパスワード中心の防御から、よりプロアクティブで継続的な認証フレームワークへと移行しています。企業は現在、パスキーと生体認証をゼロトラストアーキテクチャの核となる柱と見なしており、ハードウェアコストの低下とクラウド提供サービスの普及が導入障壁を下げています。競争上の優位性は、ベンダーが行動分析とAI駆動型生体検知を摩擦のないユーザーエクスペリエンスに統合する能力によってますます定義されています。

市場規模と成長予測

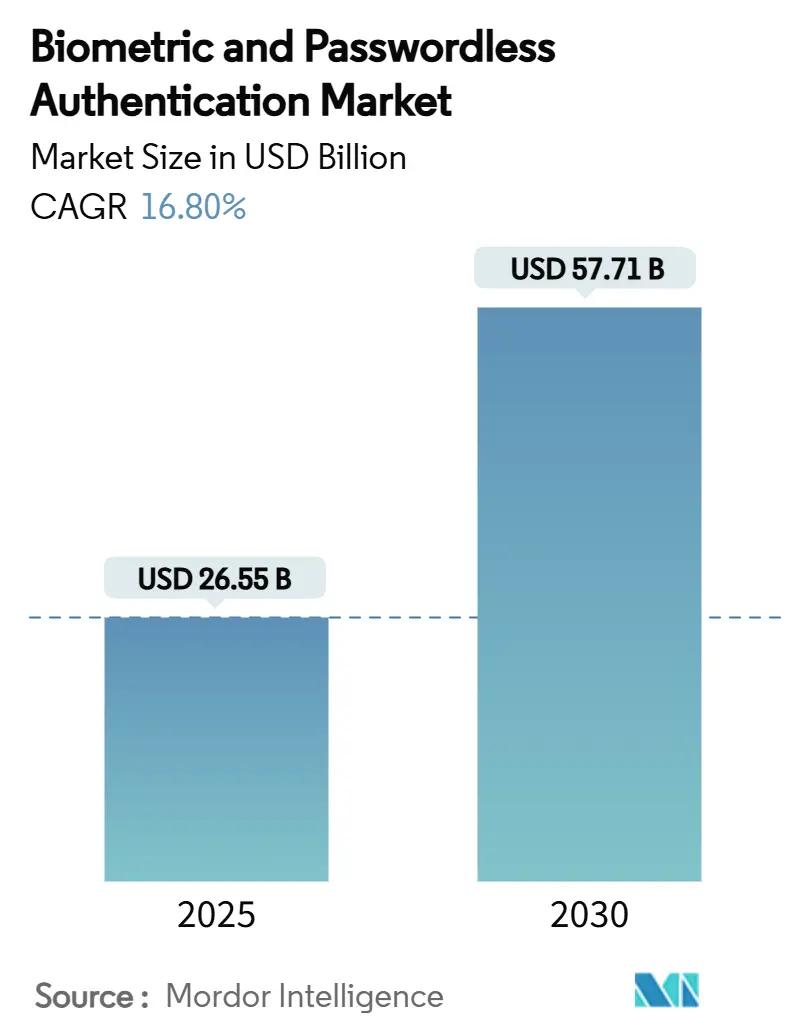

生体認証およびパスワードレス認証市場規模は、2025年には265.5億米ドルと推定され、2030年までに577.1億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は16.80%と見込まれています。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 265.5億米ドル

* 2030年の市場規模: 577.1億米ドル

* 成長率(2025年~2030年): CAGR 16.80%

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: IDEMIA Group S.A.S.、NEC Corporation、Thales Group S.A.、Fingerprint Cards AB、HID Global Corporation (ASSA ABLOY AB)などが挙げられます。

主要なレポートのポイント

* 技術別: 2024年には指紋認証が34.8%の市場シェアを占め、市場をリードしました。行動生体認証は2030年までに17.8%のCAGRで拡大すると予測されています。

* コンポーネント別: 2024年にはハードウェアが57.7%の市場シェアを占めましたが、サービスは2030年までに18.4%のCAGRで成長すると予想されています。

* 認証モデル別: 2024年には単一要素生体認証システムが52.1%の市場シェアを占めました。パスワードレス/パスキーは2030年までに18.2%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年にはBFSI(銀行、金融サービス、保険)が28.7%の市場シェアを占めました。ヘルスケアおよびライフサイエンス分野は2030年までに18%のCAGRで最も速く成長すると予想されています。

* 地域別: 2024年には北米が38.5%の収益シェアを占めました。アジア太平洋地域は2030年までに18.1%のCAGRで最も速く成長する地域と予測されています。

グローバル市場のトレンドと洞察

推進要因(Drivers)

* FIDO2/WebAuthnプロトコルの標準化された採用: FIDO AllianceはWebAuthnを事実上のグローバル基準に変え、Windows、Android、iOSエコシステム全体でパスワードレスフローを可能にしました。JPMorgan ChaseやRevolutのような金融機関はパスキーで顧客を認証し、フィッシング事件やパスワードリセットチケットの顕著な減少を報告しています。共通の標準は、レガシーMFAから移行する開発者の統合作業を約40%削減し、EUデジタルIDウォレット構想は主権IDに対するWebAuthnの規制上の信頼を確固たるものにしています。

* スマートフォンへの2米ドル以下の生体認証センサー統合: 容量性および光学式指紋モジュールの量産により、部品コストが2米ドル以下に低下し、生体認証が中・低価格帯のハンドセットにも価格ペナルティなしで搭載されるようになりました。これにより、生体認証およびパスワードレス認証市場の対象エンドポイントが劇的に拡大しています。低コストセンサーとオンデバイスAI生体検知アルゴリズムの組み合わせは、利便性とスプーフィング耐性の両方を満たし、デジタルバンキング、小売決済、マイクロ保険アプリでの大規模な採用を支援しています。

* 新興市場におけるデジタルバンキングの急速な拡大: アジアのスーパーアプリ、ラテンアメリカのフィンテック企業、アフリカのモバイルマネーリーダーは、強力でありながら容易な本人確認に依存しています。アジア太平洋地域ではデジタルウォレットがオンライン決済の70%を占めており、ユーザー獲得は紙のIDを不要にするシームレスなオンボーディングに結びついています。生体認証オンボーディングツールを導入する銀行は、KYC完了の迅速化、不正損失率の低下、未銀行口座保有者の定着率向上を報告しています。

* 政府のe-IDおよび渡航認証(ICAO 9303)の展開: エチオピアが2025年2月にICAO 9303に完全に準拠したe-パスポートを導入したことは、主権プログラムがいかに国内の生体認証モジュール、パーソナライゼーションソフトウェア、登録サービスへの需要を喚起するかを示しています。インドネシアやガーナでの同様の取り組みは、移民、税金、ヘルスケアポータル全体でチップ埋め込み型認証情報を標準化しています。

* AIを活用した継続的認証: 行動分析とAI駆動型生体検知の統合により、摩擦のないユーザーエクスペリエンスが実現し、ゼロトラストアーキテクチャの核となっています。

* 分散型IDウォレット: EUが主導し、グローバルな採用が期待されています。

抑制要因(Restraints)

* マルチモーダルセンサーフュージョンの高CAPEX: 99.9%以上の照合率を求める企業は、指紋、顔、虹彩スキャナーを組み合わせて導入することが多いですが、モダリティを追加するごとにハードウェアと統合の予算が増大します。本格的な導入には5万~50万米ドルかかることがあり、中小企業にとっては単一モダリティシステムと比較して大きな障壁となります。

* FIDO以外のベンダー間の相互運用性のギャップ: ほとんどの独自生体認証SDKは依然としてクローズドAPIに依存しており、IDガバナンス、IAM、不正分析スタックとのプラグアンドプレイ統合を妨げています。レガシーバンキングソフトウェアなど、ネイティブWebAuthnサポートがない場合、プロジェクトは遅延のリスクを抱え、総所有コストを膨らませる可能性があります。

* 合成ID詐欺と生体認証スプーフィング: 高度な詐欺手法がセキュリティ上の課題となっています。

* ディープフェイクによる生体検知攻撃: 高セキュリティのユースケースで懸念されています。

セグメント分析

* 技術別:

* 指紋認証は、スマートフォンの統合とリーダーの普及により、2024年に34.8%の市場シェアを維持しました。

* 顔認証は、カメラ品質とエッジAIモデルの改善により、小売決済やアクセス制御で普及が進んでいます。

* 行動生体認証は、タイピング、スワイプ、歩行パターンをプロファイリングする継続的で目に見えない認証を基盤として、2030年までに17.8%のCAGRで他のすべてのモダリティを上回ると予測されています。顔と指紋のモダリティを組み合わせることで、単一要素設計と比較して照合精度が40%向上したと報告されています。

* コンポーネント別:

* ハードウェアは、消費者向け電子機器や企業アクセスポイントに組み込まれた指紋、カメラ、赤外線モジュールの膨大な量により、2024年に57.7%の収益を占めました。

* サービスは、組織が生体認証ワークフローをIAMバックエンド、SIEMダッシュボード、ガバナンスフレームワークに統合するために専門パートナーに依存するようになるため、2030年までに18.4%のCAGRで最も急成長すると見込まれています。

* 認証モデル別:

* 単一要素生体認証は、スマートフォンの指紋および顔認証ロック解除の習慣を反映し、2024年の採用の52.1%を占めました。

* パスキーおよびその他のパスワードレス構造に関連する市場規模は、FIDO2/WebAuthnがほぼ普遍的なクライアントサポートを獲得するにつれて、18.2%のCAGRで急増すると予測されています。パスキーを導入する企業は、パスワード関連のヘルプデスクコールが90%減少し、アカウント乗っ取り詐欺が顕著に減少したと報告しています。

* エンドユーザー産業別:

* 金融機関(BFSI)は、不正防止義務、PSD2準拠、アプリレベル生体認証に対する顧客の期待に牽引され、2024年には28.7%で最大のシェアを占めました。

* ヘルスケアおよびライフサイエンスは、患者の安全確保、薬剤流用監視、厳格なデータ処理規制に後押しされ、18%のCAGRで最も速い成長を示しています。病院の受付、電子処方箋、遠隔医療フローに関連する市場規模は、誤認関連のエラーを防ぐことを目指す機関によって着実に増加しています。

地域分析

* 北米は、成熟したサイバーセキュリティエコシステム、初期のゼロトラストプログラム、包括的な規制監督に支えられ、2024年には世界の収益の38.5%を占めました。

* アジア太平洋は、2030年までに18.1%のCAGRで全地域の中で最も速い成長を遂げると予測されています。インドネシア、シンガポール、インドの政府は、ビザ、福祉、決済全体で生体認証資格情報を制度化し、大規模な市場の普及を促進しています。

* ヨーロッパは、GDPRおよびeIDASフレームワークの下で安定した規制された成長を実現しており、明確なプライバシー保護とローカルデータレジデンシーが求められています。

* 南米、中東、アフリカは、ナイジェリアの生体認証銀行登録やガーナのe-パスポートのような公共部門プロジェクトが、小売、通信、送金などの民間部門での採用を促進し、初期段階ながら加速的な普及を示しています。

競争環境

生体認証およびパスワードレス認証市場は中程度の集中度を示しています。IDEMIA、NEC、Thalesといった老舗企業は、長年のAFIS(自動指紋識別システム)の専門知識、グローバルな登録インフラ、強力な信頼性により、政府入札で優位性を維持しています。YubicoやDaonのような中堅専門企業は、SaaSアプリケーションと迅速に統合できるFIDO2認定プラットフォームを通じて競争しています。BioCatchやBehavioSecのような行動分析のイノベーターは、インタラクションを継続的にスコアリングするリスクエンジンで差別化を図り、リモートバンキングやヘルスケアでの導入を獲得しています。

M&A活動は、プラットフォームの広範化への転換を強調しています。EntrustによるOnfidoの買収(60億米ドル)は、文書検証と顔生体認証を統合し、エンドツーエンドのデジタルオンボーディングに対応しました。PermiraによるBioCatchへの13億米ドルの過半数株式取得は、継続的認証IPとサブスクリプション収益への信頼を示しています。Apple、Samsung、Googleからの視線追跡、神経筋信号、皮下ジェスチャーセンシングに関する特許出願は、既存のシェアを覆す可能性のある将来のモダリティを示唆しています。

最近の業界動向

* 2025年2月: エチオピアがICAO 9303に準拠した全国的なe-パスポートを導入し、生体認証登録および検証ソリューションへの持続的な需要を創出しました。

* 2025年1月: JPMorgan Chaseは、米国小売店全体で顔および手のひら認識決済端末の展開を発表し、北米で最大規模のパスキー対応決済イニシアチブの一つとなりました。

* 2025年1月: SupremaはIntersec 2025でBioEntry W3 AI顔認証デバイスとCoreStation 20コントローラーを発表し、大規模な物理アクセス展開をターゲットにしました。

* 2025年1月: HID GlobalはIntersec Dubai 2025でAmico顔認証リーダーを導入し、摩擦のない入退室管理を求める中東のプロジェクトに対応しました。

* 2025年1月: Suprema AIは、ATM不正防止のための顔認識と行動分析を統合したQ-Vision ProオンデバイスAIモジュールでCES 2025 Best of Innovation Awardを受賞しました。

* 2024年12月: インドネシアは全国的なe-パスポートの発行を完了し、すべてのパスポートオフィスで生体認証資格情報を標準化しました。

この市場は、技術革新と広範な採用により、今後も力強い成長が期待されています。

本レポートは、生体認証およびパスワードレス認証市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来のトレンドまでを網羅しています。

エグゼクティブサマリーによると、生体認証およびパスワードレス認証市場は、2025年の265.5億米ドルから2030年には577.1億米ドルへと、年平均成長率(CAGR)16.8%で成長すると予測されています。技術別では、企業が継続的かつ目に見えない認証を採用する動きが加速していることから、行動生体認証が2030年までに17.8%のCAGRで最も高い成長を遂げると見込まれています。地域別では、デジタルバンキングの急速な普及、政府のe-IDプログラム、低コストスマートフォンの広範な浸透を背景に、アジア太平洋地域が18.1%の地域CAGRで最も急速に成長する市場となるでしょう。

パスキーは、集中型パスワードストレージを不要にし、ヘルプデスクへのリセット要求を最大90%削減し、デバイス上の生体認証と連携することでアカウント乗っ取り事件を3分の2に減少させるなど、企業のセキュリティ向上に大きく貢献します。金融以外の業界では、患者の安全確保が義務付けられているヘルスケア分野が導入を牽引しており、小売、通信、政府部門も顧客体験の合理化とセキュリティ強化のために生体認証を展開しています。

市場の成長を牽引する主要因としては、FIDO2/WebAuthnプロトコルの標準化による採用拡大、スマートフォンOEMによる2米ドル以下の部品コストでの生体認証センサー統合、新興市場におけるデジタルバンキングの急速な拡大、政府によるe-IDおよび渡航認証(ICAO 9303)の展開、ゼロトラスト環境におけるAIを活用した継続的認証、そしてパスキーのポータビリティを可能にする分散型IDウォレットの登場が挙げられます。

しかし、市場にはいくつかの制約も存在します。マルチモーダル生体認証の広範な導入には課題があり、複数のセンサーハードウェアと統合にかかる高額な設備投資(CAPEX)や、高度な生体検知(liveness detection)の必要性が、中小企業にとっての総所有コスト(TCO)を増加させる要因となっています。また、FIDOアライアンス外でのベンダー間の相互運用性のギャップ、生体認証スプーフィングを狙った合成ID詐欺の増加、カメラベースシステムに対するディープフェイクを用いた生体検知攻撃なども、市場の成長を阻害する要因となっています。

本レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因が市場に与える影響についても詳細に分析されています。

市場規模と成長予測は、技術(指紋認証、顔認証、虹彩認証、音声認証、掌紋・静脈認証、行動生体認証、マルチモーダル/ハイブリッド)、コンポーネント(ハードウェア、ソフトウェア、サービス)、認証モデル(シングルファクター生体認証、多要素生体認証、パスワードレス/パスキー、ハードウェアトークンベース)、およびエンドユーザー産業(BFSI、政府・国土安全保障、ヘルスケア・ライフサイエンス、小売・Eコマース、IT・通信、旅行・ホスピタリティ、家電、製造・産業、その他)別に詳細に分類されています。地理的分析では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域における市場動向が、主要国別に細分化されて提供されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が示されており、IDEMIA Group S.A.S.、NEC Corporation、Thales Group S.A.など、主要な20社以上の企業プロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。また、市場の機会と将来のトレンドとして、未開拓市場や未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 FIDO2/WebAuthnプロトコルの標準主導型採用

- 4.2.2 スマートフォンOEMによる2米ドル以下のBOMでの生体認証センサー統合

- 4.2.3 新興市場におけるデジタルバンキングの急速な拡大

- 4.2.4 政府のe-IDおよび渡航資格の展開(ICAO 9303)

- 4.2.5 従業員のゼロトラストのためのAIを活用した継続的認証

- 4.2.6 パスキーのポータビリティを可能にする分散型IDウォレット

-

4.3 市場の阻害要因

- 4.3.1 マルチモーダルセンサーフュージョンの高CAPEX

- 4.3.2 FIDOアライアンス外のベンダー間相互運用性のギャップ

- 4.3.3 生体認証スプーフィングを標的とした合成ID詐欺の増加

- 4.3.4 ディープフェイクによるカメラベースシステムへのライブネス攻撃

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(数値)

-

5.1 テクノロジー別

- 5.1.1 指紋認証

- 5.1.2 顔認証

- 5.1.3 虹彩認証

- 5.1.4 音声認識

- 5.1.5 掌紋・静脈認証

- 5.1.6 行動バイオメトリクス

- 5.1.7 マルチモーダル / ハイブリッド

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 認証モデル別

- 5.3.1 単一要素バイオメトリクス

- 5.3.2 多要素バイオメトリクス

- 5.3.3 パスワードレス/パスキー

- 5.3.4 ハードウェアトークンベース

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 政府および国土安全保障

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 小売およびEコマース

- 5.4.5 ITおよび電気通信

- 5.4.6 旅行およびホスピタリティ

- 5.4.7 家庭用電化製品

- 5.4.8 製造業および産業

- 5.4.9 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 マレーシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IDEMIA Group S.A.S.

- 6.4.2 NEC Corporation

- 6.4.3 Thales Group S.A.

- 6.4.4 Fingerprint Cards AB

- 6.4.5 HID Global Corporation (ASSA ABLOY AB)

- 6.4.6 Suprema Inc.

- 6.4.7 Precise Biometrics AB

- 6.4.8 Aware, Inc.

- 6.4.9 BIO-key International, Inc.

- 6.4.10 Daon, Inc.

- 6.4.11 Synaptics Incorporated

- 6.4.12 Yubico AB

- 6.4.13 AuthenTrend Technology Inc.

- 6.4.14 IDEX Biometrics ASA

- 6.4.15 Zwipe AS

- 6.4.16 Innovatrics, s.r.o.

- 6.4.17 Egis Technology Inc.

- 6.4.18 SecuGen Corporation

- 6.4.19 Crossmatch Technologies, Inc.

- 6.4.20 Next Biometrics Group ASA

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

生体認証およびパスワードレス認証は、現代のデジタル社会においてセキュリティと利便性を両立させるための重要な技術として注目されています。

まず、定義についてご説明いたします。生体認証とは、指紋、顔、虹彩、声紋、静脈パターンなど、個人に固有の身体的または行動的特徴を用いて本人確認を行う技術です。これにより、パスワードのように記憶したり入力したりする必要がなく、より確実な本人確認が可能となります。一方、パスワードレス認証とは、従来のパスワード入力に依存せず、生体認証、デバイス認証、ワンタイムパスワード、マジックリンク、FIDOなどの技術を組み合わせて本人確認を行う手法全般を指します。その目的は、パスワードの管理負担や漏洩リスクを軽減し、ユーザー体験を向上させることにあります。両者はしばしば密接に連携し、生体認証がパスワードレス認証の主要な手段の一つとして活用されています。

次に、種類について詳しく見ていきましょう。生体認証には、主に以下のような種類があります。指紋認証は、スマートフォンのロック解除やPCへのログインで広く普及しており、手軽さと高い精度が特徴です。顔認証は、スマートフォンの他、入退室管理や決済システムでも利用され、非接触で直感的な操作が可能です。虹彩認証は、目の虹彩パターンを読み取るもので、非常に高い精度とセキュリティレベルを誇りますが、専用の機器が必要となる場合があります。静脈認証は、指や手のひらの静脈パターンを読み取るもので、体内部の情報を利用するため偽造が困難とされています。音声認証は、声の特徴を分析して本人確認を行うもので、利便性が高い一方で、周囲の環境や声の変化に影響されることがあります。行動生体認証は、歩き方、タイピングの癖、マウスの操作パターンなど、個人の無意識の行動パターンを継続的に分析することで本人確認を行うもので、常に認証を継続できる点が特徴です。

パスワードレス認証の主な種類としては、FIDO(Fast IDentity Online)が挙げられます。これは公開鍵暗号方式を基盤とし、デバイスに保存された秘密鍵と生体認証などを組み合わせて認証を行う国際標準規格です。マジックリンクは、登録されたメールアドレスに送られる一時的なリンクをクリックすることでログインする方式です。ワンタイムパスワード(OTP)は、SMSや認証アプリで発行される一度限りのパスワードで、多要素認証の一部として広く利用されています。また、信頼されたデバイスからのアクセスのみを許可するデバイス認証も、パスワードレス認証の一形態です。

用途は多岐にわたります。最も身近な例としては、スマートフォンやPCのロック解除、オンラインサービスやアプリケーションへのログインが挙げられます。金融機関では、インターネットバンキングの取引認証やATMでの本人確認に生体認証が導入され始めています。企業や公共施設では、入退室管理システムに顔認証や指紋認証が活用され、セキュリティ強化と利便性向上に貢献しています。小売業界では、生体認証を用いた決済システムが導入され、財布やカードなしでのスムーズな支払いを実現しています。医療分野では、患者の本人確認や電子カルテへのアクセス認証に利用され、誤認防止と情報セキュリティの確保に役立っています。政府や公共サービスにおいても、マイナンバーカードと連携した公的個人認証サービスなど、国民の利便性向上と行政手続きの効率化のために導入が進められています。

関連技術も多岐にわたります。公開鍵暗号方式は、FIDO認証の基盤となる技術であり、認証情報の安全なやり取りを可能にします。多要素認証(MFA)は、パスワードレス認証と密接に関連しており、生体認証やデバイス認証を複数の認証要素の一つとして組み合わせることで、セキュリティをさらに強化します。ゼロトラストセキュリティモデルにおいては、すべてのアクセス要求を信頼せず、常に認証・認可を行うため、生体認証やパスワードレス認証がその中核を担います。AI(人工知能)や機械学習は、生体認証の精度向上、なりすまし検知、行動生体認証の分析において不可欠な技術です。ブロックチェーン技術は、分散型ID(DID)の実現において、認証情報の管理や検証の透明性と信頼性を高める可能性を秘めています。また、デバイスセキュリティ、特にセキュアエレメントやTPM(Trusted Platform Module)は、生体認証データや秘密鍵を安全に保管するために重要な役割を果たします。

市場背景としては、まず従来のパスワードが抱える課題が挙げられます。パスワードは覚えにくく、使い回しによる漏洩リスクやフィッシング詐欺の標的になりやすいという根本的な問題がありました。これに対し、企業や個人のセキュリティ意識の向上、そしてより高い利便性への要求が、生体認証およびパスワードレス認証の導入を後押ししています。GDPRやCCPAといった個人情報保護に関する法規制の強化も、より安全で確実な認証方法への移行を促しています。スマートフォンの普及に伴い、指紋センサーや顔認証機能が標準搭載されるようになったことも、これらの技術が一般に浸透する大きな要因となりました。さらに、新型コロナウイルス感染症のパンデミックは、非接触型認証への需要を加速させ、生体認証の導入を後押しする形となりました。

最後に、将来展望についてです。生体認証およびパスワードレス認証は、今後もその普及が加速し、デジタル社会における標準的な認証方法となることが予想されます。FIDOなどの標準化の進展により、異なるサービス間でのシームレスな認証体験が実現されるでしょう。AI技術のさらなる進化により、生体認証の精度とセキュリティは一層向上し、なりすまし対策も強化されます。特に、行動生体認証は、ユーザーが意識することなく常に本人確認を行う「継続的認証」の実現に向けて進化し、より安全でストレスフリーな環境を提供すると期待されています。また、分散型ID(DID)との連携により、ユーザー自身が自身の認証情報を管理し、必要な情報だけをサービス提供者に開示する、プライバシーを重視した認証モデルが普及する可能性もあります。将来的には、デバイスやサービスを意識することなく、ユーザーが自然な形で本人確認が行われる「ユビキタスな認証体験」が実現されるでしょう。一方で、生体情報の取り扱いにおけるプライバシー保護や、認証システムの堅牢性確保は引き続き重要な課題であり、技術開発と並行して社会的な議論と制度設計が進められていくことになります。