スマート政府市場 規模・シェア分析、成長動向および将来予測 (2025年~2030年)

スマート政府市場レポートは、コンポーネント(ソリューション、サービス)、展開モデル(オンプレミス、クラウドなど)、アプリケーション(リソースプランニング(GRP/ERP)、市民エンゲージメントプラットフォームなど)、エンドユーザーレベル(国/連邦、州/地方)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート政府市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

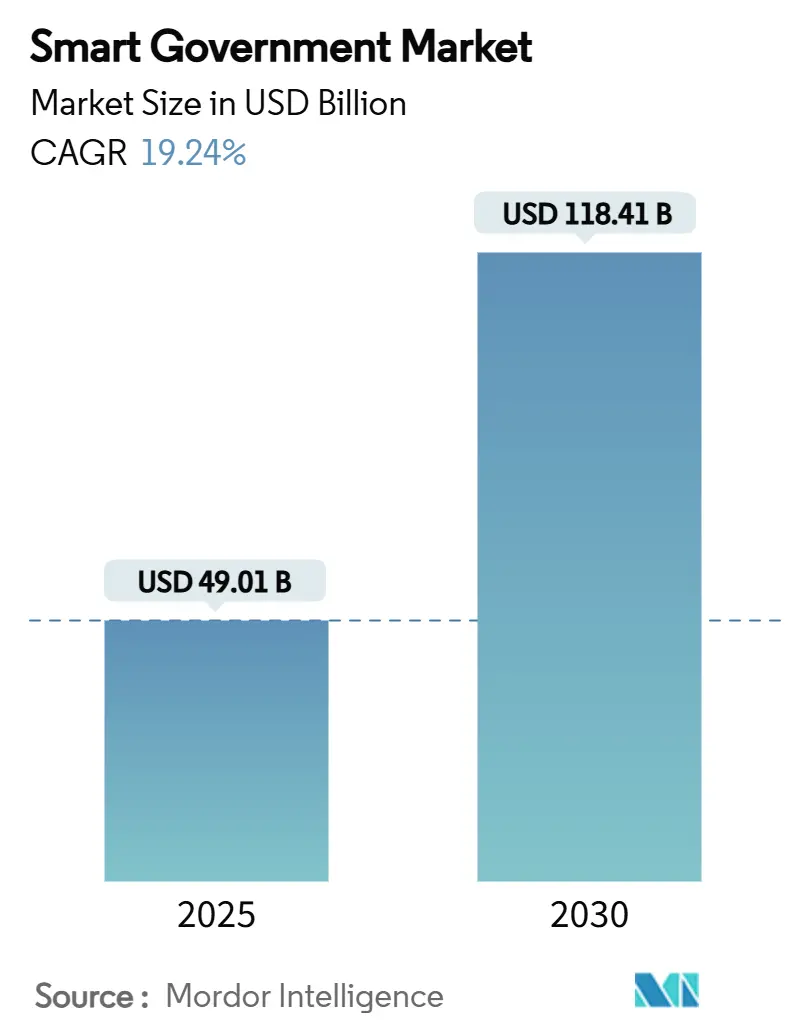

スマート政府市場は、2025年には490.1億米ドル、2030年には1184.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は19.24%と堅調な成長が見込まれています。この成長は、市民の期待に応え、混乱時にもサービス継続性を確保するために、政府がデジタルファーストの運用モデルを採用していることに起因します。アブダビの130億UAEディルハム(約35億米ドル)に及ぶAIネイティブプログラムや、インドの拡大するデジタル公共インフラなどの政府主導の取り組みが、大規模なプラットフォーム展開を促進しています。クラウド移行、AIを活用した分析、統合されたIDシステムが、これまで孤立していたソリューションに取って代わり、気候変動への対応責任が技術の適用範囲を環境モニタリングにまで拡大しています。市場の競争は激化しており、既存の主要ソフトウェア企業、システムインテグレーター、専門のGovTechプロバイダーが、単一製品の機能ではなく、実装の専門知識に依存する複数年契約を巡って競い合っています。

主要なレポートのポイント

* コンポーネント別: 2024年にはソリューションが収益シェアの61%を占めましたが、サービスは2030年までに20.18%のCAGRで拡大すると予測されています。

* 展開モデル別: 2024年にはクラウド展開がスマート政府市場シェアの67%を占め、ハイブリッドおよびエッジ構成により、クラウドは2030年までに21.08%のCAGRで成長すると見込まれています。

* アプリケーション別: 2024年には公共の安全とセキュリティがスマート政府市場規模の28%を占め、環境およびインフラモニタリングは2030年までに20.51%のCAGRで進展すると予測されています。

* エンドユーザーレベル別: 2024年には国/連邦機関が支出の45%を占めましたが、州/地方政府は2030年までに20.78%と最も高いCAGRを記録すると予測されています。

* 地域別: 2024年には北米が38%のシェアを占めましたが、アジア太平洋地域は2030年までに21.40%のCAGRで最も急速に成長する地域となっています。

市場のトレンドと洞察

成長促進要因:

* デジタル変革のための政府イニシアチブ(CAGRへの影響:+4.2%): バイデン大統領の行政命令14144やUAEのデジタル政府戦略2025など、政府の厳格な性能目標が、長期的な調達サイクルを短縮し、コンプライアンス主導のプログラムを推進しています。これにより、ソリューションへの投資が加速しています。

* クラウドベースの政府ITの採用拡大(CAGRへの影響:+3.8%): クラウド移行は、設備投資を予測可能な運用費用に転換し、機関がエンタープライズグレードの機能を利用できるようにします。これにより、運用コストを50%~60%削減できる可能性があります。

* AI駆動の市民中心分析(CAGRへの影響:+3.1%): AIは政府の役割を反応型から予測型へと転換させ、意思決定ワークフローへのAI組み込みが2026年までに70%以上の機関で期待されています。フィンランドの社会サービスやカリフォルニア州の立法プロセスでの活用事例があります。

* Government-as-a-Platform調達モデル(CAGRへの影響:+2.3%): 標準APIを介して統合された共有インフラは、契約の乱立を減らし、複数機関での展開を加速させます。エストニアでは、99%のサービスがオンラインで提供されています。

* 非接触型生体認証プログラム(CAGRへの影響:+2.0%):

* 気候変動レジリエンス監視義務(CAGRへの影響:+1.8%):

市場抑制要因:

* データ共有法の不統一(CAGRへの影響:-2.1%): 規制の断片化は、ベンダーに管轄区域固有の構築を強要し、規模の経済を損ない、展開を遅らせています。DORAやNIS2などの新しいEU規制は、コンプライアンスの負担を増大させています。

* データプライバシーとサイバー窃盗の懸念(CAGRへの影響:-1.8%): サイバー攻撃の激化により、機関はリスク回避戦略に転換し、調達サイクルを長期化させています。米国司法省は、外国技術サプライヤーを精査する国家安全保障審査プログラムを導入しています。

* 公共部門のデジタルスキルギャップ(CAGRへの影響:-1.5%):

* SaaSベンダーロックインのリスク(CAGRへの影響:-1.2%):

セグメント分析

* コンポーネント別: サービスは2030年までに20.18%のCAGRで成長し、ソリューションの成長を上回ると予測されています。これは、スマート政府の成果が実行品質に大きく依存していることを示しています。システムインテグレーションやマネージドサービスが、多くの入札に付随するようになっています。ソリューションは2024年に61%の市場シェアを維持していますが、契約はサービスが価値実現までの時間を保証するバンドル型へと移行しています。

* 展開モデル別: クラウドモデルは、柔軟なコスト構造、従量課金制、組み込みのコンプライアンスツールにより、2024年にスマート政府市場規模の67%を占めています。公共クラウドが機関のセキュリティ基準を満たすか上回るようになったため、採用は21.08%のCAGRで加速しています。ハイブリッド戦略は、レガシーシステムの合理化と新しいワークロードの連邦認定地域への移行を可能にする中間段階として存続しています。

* アプリケーション別: 環境およびインフラモニタリングは、気候変動対策の義務化により20.51%のCAGRで成長しており、公共の安全への投資をも上回っています。洪水予測パイロットプロジェクトが1億2000万米ドルの損害回避に成功した事例は、データ駆動型レジリエンス計画の広範な受け入れを促進しています。公共の安全とセキュリティは依然として28%と最大のシェアを占めていますが、資金は法定義務によるもので、イノベーションよりもスマート監視や911の近代化に傾倒しています。市民エンゲージメントプラットフォームは、90%の満足度を目標とするデジタルファースト政策の恩恵を受けています。

* エンドユーザーレベル別: 州および地方政府は、迅速で市民中心の技術が求められる最前線のサービス提供により、20.78%と最も速いCAGRを記録しています。小規模な管轄区域は、クラウドテンプレートやローコードツールを活用して、連邦政府よりも迅速にポータルを展開しています。国/連邦機関は、国勢調査の近代化や防衛ロジスティクスのような大規模な基幹プロジェクトに多額の支出を集中させているため、依然として総支出の45%を占めていますが、成長率は15%台と鈍化しています。

地域分析

* 北米: 38%の支配的なシェアを占め、連邦および州レベルでAI、ゼロトラストセキュリティ、市民体験の再設計に多大なリソースを投入し続けています。1500億米ドルのAI投資公約は、アルゴリズムによる政策実行への国家的な転換を支えています。レガシーシステムが調達サイクルを長期化させる傾向があるため、機関はサイバーセキュリティと継続的デリバリーのアップグレードを組み込んだクラウドサービス契約による段階的な近代化へと移行しています。

* アジア太平洋: 21.40%のCAGRで他のどの地域よりも速く成長しており、広範な国家変革ロードマップが進められています。シンガポールはAIセンターオブエクセレンスに資金を提供し、インドはAadhaarと連携した公共サービスを拡大しています。急速な都市化により、都市政府は計画、交通、環境モニタリングをほぼ同時にデジタル化する必要があり、モジュール式で再現可能なプラットフォームにとって魅力的な市場となっています。

* ヨーロッパ: ブリュッセルレベルの調整により、データポータビリティとセキュリティの統一基準が推進され、着実な勢いを享受しています。2000億ユーロのInvestAI資金がプロジェクトに投入され、加盟国は調達カレンダーと技術スタックを同期させています。高いコンプライアンス基準は、EUのデジタル主権に精通した地元ベンダーの役割を高めていますが、GDPRやDORAに準拠した非EUサプライヤーも競争力を維持しています。

競争環境

スマート政府市場は中程度の断片化が進んでおり、単一のプロバイダーが総収益の10分の1以上を支配しているわけではありません。IBM、Microsoft、Oracle、SAPなどの大手企業は規模を活用していますが、柔軟で市民向けのイノベーションが求められるプロジェクトではその優位性が薄れています。AccentureやDeloitteなどのシステムインテグレーターは、スキルギャップを埋め、ニッチなGovTechスタートアップを買収して、アドバイザリー、構築、運用サービスを単一契約で提供しています。Tyler TechnologiesやCentralSquareのような専門プロバイダーは、許可、公共の安全、財務システムにおいて確固たるニッチを築き、ドメインの深さと自治体への精通により、しばしば10年間の更新契約を獲得しています。

戦略的提携が増加しており、IBMによるASTの買収はOracle ERP移行能力を強化し、MicrosoftとのConnect360提携はレガシーなドメイン専門知識とハイパースケールクラウドのリーチを融合させています。プライベートエクイティは、補完的なポートフォリオを構築し、地理的範囲を拡大するロールアップを促進しています。相互運用性とデータ主権の要求は、アプリケーションロジックを独自のスタックから切り離すプラットフォームプロバイダーに新たな機会を生み出しています。サイバーセキュリティ認証(FedRAMP High、ISO 27001など)は必須条件となっており、これらの認証を持たないベンダーは、機能が同等であっても認定された競合他社に市場を譲っています。

主要プレイヤー: Amazon Web Services, Inc.、Cisco Systems, Inc.、ABB、Capgemini、IBMなどが挙げられます。

最近の業界動向

* 2025年6月: EasyParkがFlowbirdを買収し、駐車場、チケット発行、公共交通機関にわたるエンドツーエンドの都市モビリティスイートを構築しました。

* 2025年5月: IBMは、政府のワークロードを対象とした米国のAIおよび量子研究に5年間で1500億米ドルを投入することを約束しました。

* 2025年4月: カリフォルニア州は、建築許可の承認時間を短縮し、山火事復旧分析を強化するために生成AIを導入しました。

* 2025年1月: アブダビは、2027年までに世界初の完全AIネイティブ政府を運営するための130億UAEディルハム(約35億米ドル)の計画を発表し、5,000人の雇用を創出する予定です。

「スマート政府」は、電子政府の概念をさらに発展させたものであり、情報通信技術(ICT)と運用技術を政府のあらゆる運用分野、複数のドメイン、プロセス領域、管轄区域にわたって統合的に適用することで、持続可能で効率的な公共価値を創出することを目指しています。本レポートは、この進化するスマート政府市場の包括的な分析を提供し、その現状、将来の成長予測、市場を形成する主要な推進要因と阻害要因、そして競争環境を詳細に評価しています。

市場規模は、2025年には490.1億米ドルに達し、2030年までには1184.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は19.24%と非常に高い伸びを示す見込みです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 政府によるデジタルトランスフォーメーション推進のための取り組み

* クラウドベースの政府IT導入の拡大

* AIを活用した市民中心の分析の進展

* 「Government-as-a-Platform」調達モデルの採用

* 非接触型生体認証による本人確認プログラムの導入

* 気候変動レジリエンス監視義務化の動き

一方で、市場の成長を阻害する要因も存在します。

* データ共有に関する法規制の不統一

* データプライバシーとサイバー窃盗に関する懸念の高まり

* 公共部門におけるデジタルスキルギャップ

* SaaSベンダーロックインのリスク

これらの課題は、市場全体の成長見通しを約5.4パーセンテージポイント低下させる可能性があります。

市場の動向としては、技術的な展望や規制環境、バリューチェーン分析、さらにはポーターのファイブフォース分析を通じて競争の激しさも評価されています。また、COVID-19パンデミックの影響やマクロ経済の見通しも市場分析に組み込まれています。

地域別では、アジア太平洋地域が最も急速な成長を遂げており、シンガポール、インド、中国における大規模な導入プログラムに牽引され、2030年までに21.40%のCAGRで拡大すると見込まれています。

展開モデル別では、クラウド展開が2024年にスマート政府市場シェアの67%を占め、スケーラビリティとコンプライアンスが重視される中で21.08%のCAGRで成長しており、引き続き優位な地位を維持しています。

アプリケーション別では、「環境・インフラ監視」が最も強い投資の勢いを見せており、IoTセンサーと予測分析を必要とする気候変動レジリエンス義務化に後押しされ、20.51%のCAGRで成長しています。

コンポーネント別では、ソリューションが収益シェアの61%を占めていますが、複雑な導入のリスクを軽減するための実装専門知識が重視されるため、サービスは20.18%のCAGRでより速く成長しています。

本レポートでは、市場をコンポーネント(ソリューション、サービス)、展開モデル(オンプレミス、クラウド、ハイブリッド)、アプリケーション(リソース計画、公共安全・セキュリティ、市民エンゲージメントプラットフォーム、環境・インフラ監視、スマートモビリティ・交通)、エンドユーザーレベル(国/連邦、州/地方、地方/市町村)、および地理(北米、南米、欧州、アジア太平洋、中東、アフリカの主要国を含む)に細分化して分析しています。

競争環境については、IBM、Cisco Systems、Amazon Web Services、Oracle、Microsoft、SAP SE、NEC Corporationなど、主要なベンダーのプロファイルと市場シェア分析が含まれており、市場の集中度や戦略的な動きが評価されています。

本レポートは、スマート政府市場における機会と将来の展望についても考察しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタルトランスフォーメーションのための政府の取り組み

- 4.2.2 クラウドベースの政府ITの採用拡大

- 4.2.3 AIを活用した市民中心の分析

- 4.2.4 Government-as-a-Platform 調達モデル

- 4.2.5 非接触型生体認証プログラム

- 4.2.6 気候変動レジリエンス監視義務

-

4.3 市場の阻害要因

- 4.3.1 統一されたデータ共有法の欠如

- 4.3.2 データプライバシーとサイバー窃盗の懸念

- 4.3.3 公共部門のデジタルスキルギャップ

- 4.3.4 SaaSベンダーロックインのリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 COVID-19の影響とマクロ経済の見通し

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 アプリケーション別

- 5.3.1 リソース計画 (GRP/ERP)

- 5.3.2 公共の安全とセキュリティ

- 5.3.3 市民エンゲージメントプラットフォーム

- 5.3.4 環境およびインフラ監視

- 5.3.5 スマートモビリティと交通

-

5.4 エンドユーザーレベル別

- 5.4.1 国/連邦

- 5.4.2 州/県

- 5.4.3 地方/市町村

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBM

- 6.4.2 Cisco Systems

- 6.4.3 Amazon Web Services

- 6.4.4 Oracle

- 6.4.5 Huawei Technologies

- 6.4.6 Capgemini

- 6.4.7 ABB

- 6.4.8 Microsoft

- 6.4.9 Tyler Technologies

- 6.4.10 Siemens

- 6.4.11 SAP SE

- 6.4.12 NEC Corporation

- 6.4.13 Entrust

- 6.4.14 HID Global (ASSA ABLOY)

- 6.4.15 Nokia

- 6.4.16 OpenGov

- 6.4.17 Accenture

- 6.4.18 Imex Systems

- 6.4.19 Granicus

- 6.4.20 GovPilot

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート政府とは、情報通信技術(ICT)を最大限に活用し、行政サービスの効率化、透明性の向上、市民参加の促進、そしてデータに基づいた意思決定を実現する、より賢く応答性の高い政府のあり方を指します。これは単に行政手続きをデジタル化するだけでなく、政府の機能全体を最適化し、市民中心のサービス提供を目指す包括的な概念でございます。具体的には、AI、IoT、ビッグデータ、クラウドコンピューティングといった先端技術を導入することで、行政の生産性を高め、市民の利便性を向上させ、社会全体の課題解決に貢献することを目指しております。

スマート政府には、その機能や対象領域に応じていくつかの種類がございます。第一に、行政サービスそのものを高度化する「スマート行政サービス」です。これは、オンライン申請システムの導入、AIチャットボットによる問い合わせ対応、ワンストップサービスの提供などを通じて、市民がより迅速かつ容易に行政サービスを受けられるようにするものです。第二に、都市インフラと連携し、地域全体の最適化を図る「スマートシティ連携型」がございます。交通管理、環境モニタリング、防災システムなど、都市の様々な要素をデジタルで統合し、住民の生活の質を高めることを目的としております。第三に、政府の意思決定プロセスや情報公開の透明性を高める「スマートガバナンス」です。オープンデータの推進、ブロックチェーン技術を用いた記録の透明化、市民参加型プラットフォームの構築などがこれに該当します。最後に、デジタル化の進展に伴い重要性が増す「スマートセキュリティ」も不可欠な要素であり、サイバー攻撃からの防御や個人情報の保護を強化する取り組みが含まれます。

スマート政府の用途は多岐にわたります。最も身近な例としては、住民票の取得、税金の申告、各種許認可の申請といった行政手続きのオンライン化が挙げられます。これにより、市民は役所に出向くことなく、自宅や職場から手続きを完了できるようになります。また、公共データの公開(オープンデータ)は、政策立案の透明性を高めるだけでなく、民間企業が新たなサービスを創出するための基盤ともなります。市民参加型プラットフォームを通じて、政策提言や意見募集をオンラインで行い、市民の声を政策に反映させる取り組みも進められています。災害対応や危機管理の分野では、リアルタイムの情報共有システム、AIによる被害予測、ドローンを活用した状況把握などが導入され、迅速かつ効果的な対応が可能になります。さらに、交通管理においては、スマート信号システムによる渋滞緩和、公共交通機関の運行最適化、医療・福祉分野では、オンライン診療や遠隔モニタリング、AIによる個別支援などが実現されつつあります。

スマート政府を支える関連技術は、日進月歩で進化しております。まず、モノのインターネット(IoT)は、都市インフラや環境に設置されたセンサーからリアルタイムでデータを収集し、状況把握や予測に不可欠な情報を提供します。人工知能(AI)は、収集された膨大なデータを分析し、パターン認識、予測、自動応答、さらには政策決定支援に活用されます。ビッグデータ技術は、これらの大量かつ多様なデータを効率的に処理・分析するための基盤となります。クラウドコンピューティングは、柔軟でスケーラブルなシステム構築を可能にし、行政サービスの迅速な展開とコスト削減に貢献します。ブロックチェーン技術は、データの改ざん防止、透明性の確保、デジタルIDの管理、スマートコントラクトの実現など、信頼性の高いデジタルガバナンスを支える技術として注目されています。また、5Gをはじめとする次世代通信技術は、高速・大容量・低遅延の通信環境を提供し、IoTデバイスの連携やリアルタイムデータ処理を可能にします。これらの技術を安全に運用するためには、高度なサイバーセキュリティ技術が不可欠であり、データ保護やシステム防御の強化が常に求められています。

スマート政府が世界的に注目され、その導入が加速している背景には、いくつかの重要な市場要因がございます。まず、多くの先進国が直面している人口減少や高齢化は、行政サービスの効率化と人手不足の解消を喫緊の課題としております。スマート政府は、限られたリソースで質の高いサービスを提供するための有効な手段となります。次に、財政制約の厳しさも、コスト削減と限られた予算の最適配分を促す要因です。デジタル化による業務効率化は、長期的な財政健全化に寄与すると期待されています。また、市民のニーズも変化しており、より利便性の高いサービス、透明性の高い行政、そして政策決定への参加意識が高まっています。デジタル技術の飛躍的な進化は、これらのニーズに応える具体的なソリューションを提供できるようになりました。さらに、国際的なデジタル競争の激化も背景にあり、他国の取り組みに遅れをとらないよう、政府のデジタル化を推進する動きが加速しています。特に、新型コロナウイルス感染症のパンデミックは、非接触・オンライン化の必要性を浮き彫りにし、危機管理におけるデジタル技術の重要性を再認識させる契機となりました。

スマート政府の将来展望は、非常に広範かつ有望でございます。今後は、個々の市民のニーズや状況に合わせた「パーソナライズされたサービス」の提供がさらに進むでしょう。AIが市民の行動履歴や属性を分析し、必要な情報やサービスを先回りして提供する「予測型行政」の実現も視野に入っています。これは、社会課題の早期発見や予防にも繋がり、より住みやすい社会の実現に貢献します。日本が目指す「超スマート社会(Society 5.0)」の中核をなすものとして、スマート政府は、サイバー空間とフィジカル空間が高度に融合した社会の実現を牽引する役割を担います。省庁間、さらには官民間のデータ連携は一層深化し、より包括的で効率的な社会システムが構築されるでしょう。一方で、プライバシー保護、AIの公平性、デジタルデバイドの解消といった倫理的・社会的な課題への対応も、今後のスマート政府の発展において不可欠となります。国際的な協力体制も強化され、標準化やベストプラクティスの共有を通じて、世界規模でのスマート政府の進化が期待されます。これらの取り組みを通じて、スマート政府は、より安全で、豊かで、持続可能な社会の実現に向けた強力な推進力となることでしょう。