コンビニエンスストア市場:規模・シェア分析 – 成長動向と予測 (2026-2031年)

コンビニエンスストア市場レポートは、業界を製品タイプ別(必需品、衝動買い商品、緊急品)、店舗タイプ別(キオスク、小型コンビニエンスストア、その他)、経営形態別(独立店舗、その他)、および地域別(北米、ラテンアメリカ、欧州、中東およびアフリカ、アジア太平洋)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

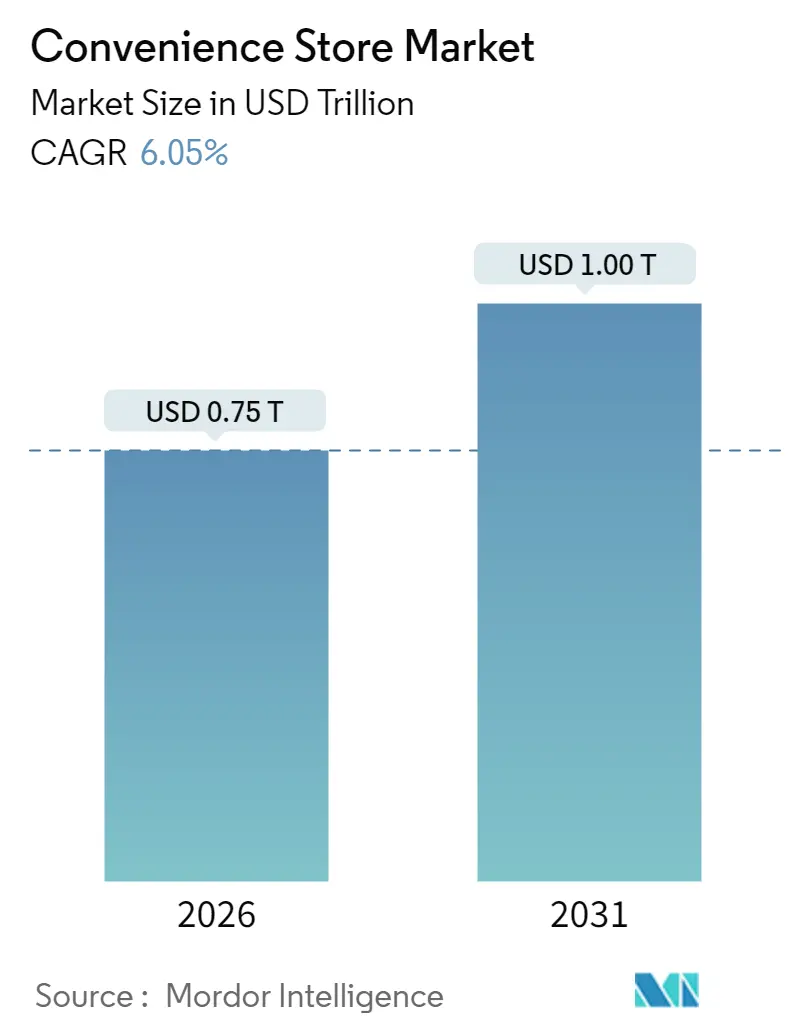

コンビニエンスストア市場は、2025年に7,041.1億米ドルと評価され、2026年には7,467.1億米ドル、2031年には1兆16.2億米ドルに達すると予測されており、予測期間(2026年~2031年)中に年平均成長率(CAGR)6.05%で成長する見込みです。この成長は、都市部への人口集中、即時的な購買体験への需要増加、および注文、ロイヤルティプログラム、決済ツールなどのデジタル統合によって推進されています。本レポートの市場規模および予測数値は、Mordor Intelligence独自の推定フレームワークを使用し、2026年1月時点の最新データと洞察に基づいて作成されています。

主要な報告ポイント

* 製品カテゴリー別: 2025年には主食製品が市場シェアの56.12%を占め、緊急製品は2031年までにCAGR 9.38%で成長すると予測されています。

* 店舗タイプ別: 2025年には従来のコンビニエンスストアが収益シェアの33.95%を占めましたが、ハイパーコンビニエンスストアは2031年までにCAGR 10.35%で急速に成長しています。

* 所有モデル別: 2025年には企業所有チェーンが市場規模の47.05%を占め、フランチャイズ店舗は予測期間中にCAGR 9.45%で成長する見込みです。

* 地域別: 2025年には北米が市場収益の38.10%を占め、アジア太平洋地域は2031年までにCAGR 8.22%で最も速い成長を遂げると予想されています。

* 主要企業: 7-Eleven (Seven & i Holdings), Alimentation Couche-Tard (Circle K), FamilyMart, Lawson, GS25 (GS Retail)などが挙げられます。

市場のトレンドと洞察

成長要因 (Drivers)

1. 都市部におけるマイクロフルフィルメント需要の急増: 都市部のコンビニエンスストアは、2時間以内または即日配送サービスのラストマイル拠点として機能し、来店客とデジタル注文の両方に対応しています。Casey’sによるStar Food Storeの買収やWawaの70店舗拡大は、配送に有利な地域での存在感を高め、収益増を目指す戦略です。リアルタイムのプラノグラムツールが需要シグナルを流通センターに直接伝え、在庫切れを防ぎます。自治体のゾーニング規制も、実店舗を持つ企業に競争優位性をもたらしています。この要因はCAGRに+1.2%の影響を与え、グローバル(特に都市密集地域)で中期的に影響します。

2. 豊富な資金を持つプライベートエクイティによる買収統合 (Roll-Ups): プライベートエクイティは、コンビニエンスストア業界を防御的でキャッシュフローを生み出しやすい、出口戦略が明確な分野と見ています。Arko Corp.の自社運営店舗売却やCasey’sによるCEFCOサイト買収は、業界の専門化、データ標準化、資本へのアクセス改善を促進しています。この要因はCAGRに+0.8%の影響を与え、主に北米・欧州で短期的に影響します。

3. デジタル宝くじは、消費者がスマートフォンやオンラインで手軽に宝くじを購入できる機会を提供し、従来の店舗での購入からシフトする可能性があります。これにより、コンビニエンスストアの来店客数や、宝くじ販売による手数料収入に影響を与える可能性があります。しかし、同時に、デジタル宝くじのプロモーションや、当選金の引き換え場所としての役割を担うことで、新たな顧客エンゲージメントの機会を創出することもできます。また、店舗内のデジタルキオスクやロイヤルティプログラムとの連携を通じて、デジタルとリアル店舗の融合を促進する可能性もあります。この要因はCAGRに+0.3%の影響を与え、グローバル(特にデジタル化が進んだ地域)で中長期的に影響します。

このレポートは、コンビニエンスストア市場に関する詳細な分析を提供しています。コンビニエンスストアは、卵、パン、牛乳などの食料品、一般医薬品、清涼飲料水、一部のアルコール製品といった必需品を提供する小売店と定義されています。本調査では、製品タイプ、店舗タイプ、所有モデル、および地域別に市場を細分化し、各セグメントにおける市場規模と将来予測を米ドル(USD)で提示しています。

コンビニエンスストア市場は、2026年には7,467.1億米ドルに達し、2031年までには年平均成長率(CAGR)6.05%で成長し、1兆16.2億米ドルに拡大すると予測されています。

製品タイプ別では、緊急時製品が最も速い成長を示しており、2031年までにCAGR 9.38%で増加すると見込まれています。これは、消費者が緊急時に備えた商品を求める傾向が強まっているためです。店舗タイプ別では、ハイパーコンビニエンスストアが特に注目されており、フードサービス、幅広い食料品の品揃え、EV充電設備の提供により、CAGR 10.35%で成長し、従来の店舗形式を上回る人気を集めています。地域別では、アジア太平洋地域が最も力強い成長を遂げると予測されており、都市化の進展と可処分所得の増加を背景に、CAGR 8.22%での拡大が見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* 都市型マイクロフルフィルメント需要の急増: 都市部における迅速な商品配送への需要が高まっています。

* 豊富な資金を持つプライベートエクイティによる統合: 予測可能なキャッシュフローと断片化された所有構造が、プライベートエクイティや企業によるM&A活動を促進しています。燃料調達やデータ分析における相乗効果も魅力です。

* デジタル宝くじ・ゲームの普及: デジタルプラットフォームを通じた宝くじやゲームの提供が、新たな顧客層を引き付けています。

* EV充電器による来店客増加: EV充電設備を備えた店舗は、来店客数が約4%増加し、売上も約5%向上しています。EVドライバーの89%が充電中に店内での購入を行うためです。

* サブスクリプション型ミールキットの受け取り: サブスクリプションベースのミールキットの店舗受け取りサービスが、利便性を求める消費者に支持されています。

* リアルタイムのプラノグラム分析: 商品陳列の最適化をリアルタイムで行うことで、売上効率を高めています。

一方で、市場の成長を阻害する要因も存在します。

* 都市部での賃貸契約更新料の高騰: 特に都市部における店舗運営コストの増加が課題となっています。

* 高脂肪・高塩分・高糖質(HFSS)製品の規制強化: 健康志向の高まりと政府による規制が、特定の製品カテゴリーの販売に影響を与えています。

* 労働力不足と最低賃金の上昇: 労働市場の逼迫と人件費の増加が、店舗運営の負担となっています。

* セルフレジにおけるサイバーセキュリティ責任: セルフレジシステムの導入に伴うサイバーセキュリティリスクと、それに対する法的責任が懸念されています。

競争環境では、7-Eleven、Alimentation Couche-Tard(Circle K)、FamilyMart、Lawson、GS25、Wawaといった主要企業が市場シェアを競い合っています。市場の集中度、戦略的な動き、主要企業のプロファイルが分析されています。

将来の機会としては、クイックコマースとの統合や、AIを活用した在庫最適化が挙げられます。これらの技術導入により、顧客体験の向上と運営効率の最大化が期待されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市型マイクロフルフィルメント需要の急増

- 4.2.2 豊富な資金を持つプライベートエクイティによる統合

- 4.2.3 デジタル宝くじ & ゲーム委員会

- 4.2.4 EV充電器による来店客数の増加

- 4.2.5 サブスクリプション型ミールキットの受け取り

- 4.2.6 リアルタイムのプラノグラム分析

-

4.3 市場の阻害要因

- 4.3.1 都市部の賃貸契約更新料の高騰

- 4.3.2 HFSS*製品のより厳格な制限(*高脂肪・高塩分・高糖分)

- 4.3.3 労働力不足 & 最低賃金の上昇

- 4.3.4 セルフレジにおけるサイバーセキュリティの責任

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格分析

5. 市場規模 & 成長予測

-

5.1 製品タイプ別

- 5.1.1 主力製品

- 5.1.2 衝動買い製品

- 5.1.3 緊急製品

-

5.2 店舗タイプ別

- 5.2.1 キオスク

- 5.2.2 ミニコンビニエンスストア

- 5.2.3 品揃え限定コンビニエンスストア

- 5.2.4 従来のコンビニエンスストア

- 5.2.5 拡張型コンビニエンスストア

- 5.2.6 ハイパーコンビニエンスストア

-

5.3 所有モデル別

- 5.3.1 独立店舗

- 5.3.2 フランチャイズ店舗

- 5.3.3 企業所有チェーン

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 ペルー

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス

- 5.4.3.6.1 ベルギー

- 5.4.3.6.2 オランダ

- 5.4.3.6.3 ルクセンブルク

- 5.4.3.7 北欧諸国

- 5.4.3.7.1 デンマーク

- 5.4.3.7.2 フィンランド

- 5.4.3.7.3 アイスランド

- 5.4.3.7.4 ノルウェー

- 5.4.3.7.5 スウェーデン

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 東南アジア

- 5.4.4.6.1 シンガポール

- 5.4.4.6.2 マレーシア

- 5.4.4.6.3 タイ

- 5.4.4.6.4 インドネシア

- 5.4.4.6.5 ベトナム

- 5.4.4.6.6 フィリピン

- 5.4.4.7 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 セブン-イレブン

- 6.4.2 アリマンタシオン・クシュタール(サークルK)

- 6.4.3 ファミリーマート

- 6.4.4 ローソン

- 6.4.5 GS25(GSリテール)

- 6.4.6 ワワ

- 6.4.7 ケイシーズ・ジェネラル・ストアーズ

- 6.4.8 スピードウェイ

- 6.4.9 クイックトリップ

- 6.4.10 シーツ

- 6.4.11 カンバーランド・ファームズ

- 6.4.12 アルファマート

- 6.4.13 オクソ(フェムサ)

- 6.4.14 コープ(スイス)

- 6.4.15 ライタングルッペン(ナルヴェセン、セブン-イレブン ノルディクス)

- 6.4.16 スパー・インターナショナル

- 6.4.17 リライアンス・スマートポイント

- 6.4.18 CPオール(セブン-イレブン タイランド)

- 6.4.19 インドマート

- 6.4.20 ルル・エクスプレス・フレッシュマーケット

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

コンビニエンスストアは、主に都市部や住宅地に立地し、食料品、日用品、雑誌などの幅広い商品を、早朝から深夜、あるいは24時間体制で販売する小売店舗を指します。その最大の特徴は、利便性(convenience)を追求したサービス提供にあり、顧客が「いつでも、どこでも、必要なものを、必要なだけ」手に入れられるように設計されています。限られた店舗面積の中で、顧客のニーズに応じた品揃えと、多岐にわたるサービスを提供することで、現代社会において不可欠な生活インフラとしての役割を担っています。

コンビニエンスストアの「種類」は、主にその運営形態や立地によって分類できます。最も一般的なのは、セブン-イレブン、ファミリーマート、ローソンといった大手チェーンが展開するフランチャイズ店舗です。これらは全国に広範なネットワークを持ち、統一されたブランドイメージとサービスを提供しています。また、駅構内や病院内、オフィスビル内、高速道路のサービスエリアなど、特定の施設内に設置される店舗も多く、それぞれの立地の特性に合わせた商品構成やサービスを展開しています。近年では、ドラッグストアやスーパーマーケットと一体化した複合型店舗も登場し、顧客の多様な購買行動に対応しようとする動きが見られます。

「用途」としては、商品の購入だけでなく、多種多様なサービスが提供されています。商品面では、弁当、おにぎり、パン、飲料、菓子といった加工食品や、日用品、雑誌、文具などが主力商品です。特に、プライベートブランド商品の開発に力を入れ、高品質かつ手頃な価格の商品を提供することで、顧客の支持を得ています。サービス面では、公共料金や税金の支払い、銀行ATMの設置、宅配便の受付、チケットの発券、コピー・FAXサービス、Wi-Fiスポットの提供、イートインスペースの設置、さらには充電サービスなど、生活に密着した利便性の高いサービスが充実しています。地域によっては、高齢者向けの見守りサービスや移動販売、災害時の物資供給拠点としての役割も担っており、単なる小売店を超えた社会インフラとしての機能が強化されています。

「関連技術」の導入は、コンビニエンスストアの進化を支える重要な要素です。最も基本的な技術として、商品の販売情報をリアルタイムで管理するPOS(Point of Sale)システムがあります。これにより、在庫管理の効率化、売上データの分析、発注の最適化などが可能となり、店舗運営の精度が向上しています。近年では、AIを活用した需要予測システムが導入され、廃棄ロスの削減や品切れ防止に貢献しています。また、人手不足への対応として、セルフレジやセミセルフレジの導入が進み、顧客自身が会計を行うことでレジ業務の効率化が図られています。キャッシュレス決済の普及も目覚ましく、クレジットカード、電子マネー、QRコード決済など、多様な決済手段に対応することで、顧客の利便性を高めています。将来的には、無人店舗の実現に向けた顔認証システムや、IoT技術を活用したスマートシェルフ(商品の在庫状況を自動で検知・管理する棚)、ロボットによる清掃や品出し、ドローンや自動運転車による配送なども検討されており、さらなる省力化と効率化が期待されています。

「市場背景」を見ると、日本のコンビニエンスストアは、1970年代にアメリカから導入され、セブン-イレブンが先駆者となって独自の進化を遂げてきました。高度経済成長期を経て、共働き世帯の増加や単身世帯の増加、ライフスタイルの多様化を背景に、その利便性が高く評価され、急速に店舗数を拡大しました。現在では、全国に約5万5千店舗以上が存在し、小売業界において重要な地位を占めています。しかし、少子高齢化による人口減少、人手不足の深刻化、そして異業種からの参入による競争激化といった課題に直面しています。また、消費者の健康志向の高まりや環境意識の向上も、商品開発や店舗運営に大きな影響を与えています。このような状況の中、各チェーンは、地域密着型のサービス強化、プライベートブランドの拡充、デジタル技術の積極的な導入などにより、持続的な成長を目指しています。

「将来展望」としては、コンビニエンスストアはさらなる変革期を迎えると考えられます。一つは、デジタルトランスフォーメーション(DX)の推進です。AIやIoT、ビッグデータ分析を駆使し、顧客一人ひとりの購買履歴や行動パターンに基づいたパーソナライズされた商品提案やサービス提供が進むでしょう。無人店舗や省人化店舗の普及も加速し、人手不足の解消と運営コストの削減に貢献すると見られます。二つ目は、サステナビリティへの対応です。食品ロス削減のための発注システムやフードバンクとの連携、プラスチック使用量の削減、再生可能エネルギーの導入など、環境負荷の低減に向けた取り組みが強化されるでしょう。三つ目は、地域社会における役割の深化です。高齢化社会に対応した見守りサービスや、地域住民の交流拠点としての機能、災害時の拠点としての役割など、社会インフラとしての重要性が一層高まると考えられます。また、健康志向の高まりに対応した健康食品の拡充や、個食化に対応した少量パック商品の開発、さらにはドラッグストアやカフェ、コインランドリーなど、他業種との連携による複合施設化も進み、顧客の多様なニーズに応える「生活プラットフォーム」としての進化が期待されています。