ジオポリマー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ジオポリマー市場レポートは、製品タイプ(セメント、コンクリートおよびプレキャストパネル、グラウトおよびバインダー、その他の製品タイプ)、用途(建築、道路および舗装、滑走路、パイプおよびコンクリート補修など)、前駆体/原材料(フライアッシュベース、スラグベース、メタカオリンベース、もみ殻灰および農業廃棄物、その他)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジオポリマー市場レポート:市場概要

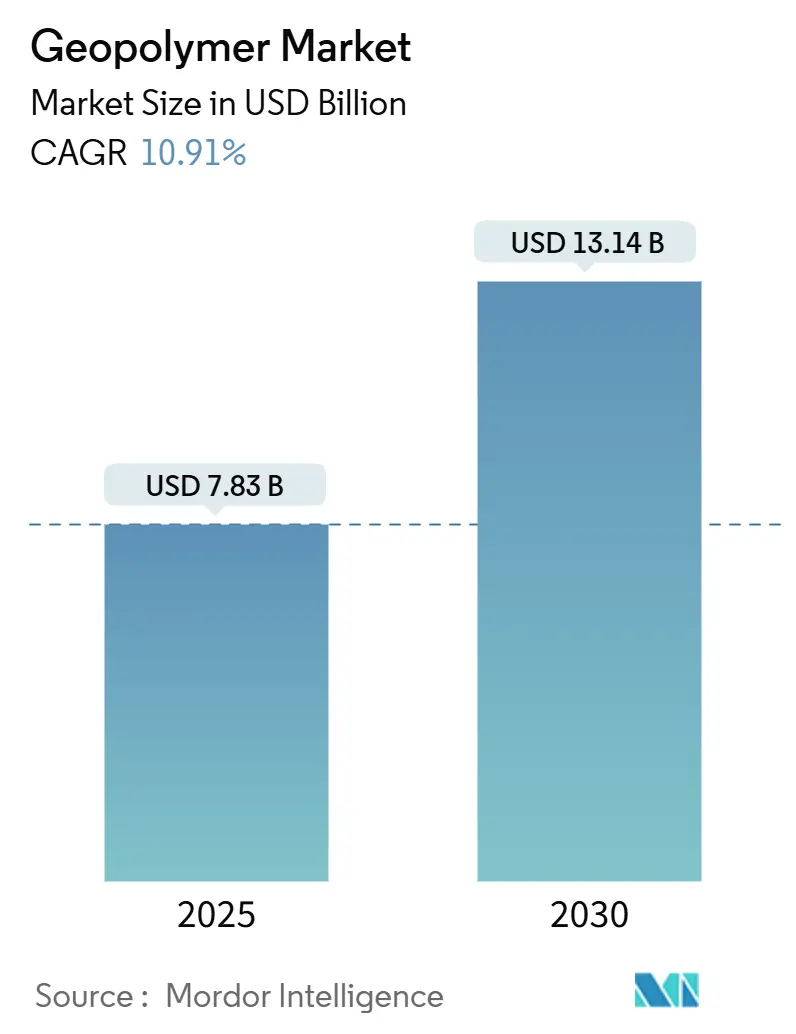

本レポートは、ジオポリマー市場の規模、成長トレンド、および予測(2025年~2030年)に関する詳細な分析を提供しています。ジオポリマー市場は、2025年には78.3億米ドルと推定され、2030年には131.4億米ドルに達すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は10.91%と見込まれています。

この市場の成長は、建築基準におけるエンボディドカーボン(製品製造時に排出されるCO₂)規制の強化、安定した産業廃棄物原料供給の拡大、およびワンパート配合の性能向上といった要因が複合的に作用し、主要な建設セグメント全体でジオポリマーの需要を高めていることに起因します。アジア太平洋地域の広範なインフラ整備計画、ヨーロッパの炭素価格メカニズム、北米のグリーンビルディング認証制度が持続的な量的な成長を支える一方で、中東のメガプロジェクトは初期導入を通じて追加的な成長機会を提供しています。既存のセメント大手企業は、従来の市場シェアを維持するために商業プラントの規模を拡大しており、一方で専門的なスタートアップ企業は、機敏な研究開発を活用してニッチな高マージン製品を投入しています。短期的には、アルカリ活性剤の価格変動や法規承認のタイミングが収益に影響を与える可能性がありますが、技術的成熟度が政策的圧力と一致することで、市場全体の軌道は堅調に推移すると考えられます。

主要なレポートのポイント

* 製品タイプ別: 2024年において、セメント、コンクリート、プレキャストパネルがジオポリマー市場シェアの52.80%を占めました。一方、グラウトおよびバインダー用途は2030年までに11.14%のCAGRで拡大すると予測されています。

* 用途別: 2024年において、建築建設がジオポリマー市場規模の34.70%を占めました。一方、原子力およびその他の有害廃棄物固定化用途は2030年までに11.35%のCAGRで進展すると見込まれています。

* 前駆体/原材料別: 2024年において、フライアッシュベースのシステムがジオポリマー市場シェアの46.20%に貢献しました。メタカオリンベースの配合は、予測期間中に11.23%のCAGRで成長すると予測されています。

* 地域別: 2024年において、アジア太平洋地域が市場の44.50%を占めました。一方、中東およびアフリカ地域は2030年までに最高の11.02%のCAGRを記録すると予測されています。

世界のジオポリマー市場のトレンドと洞察

推進要因(Drivers)

1. セメント産業に対するCO₂排出規制の厳格化(CAGRへの影響: +2.80%):

義務的な炭素削減政策は、公共および民間の建設プロジェクトにおける材料仕様プロトコルを再構築しています。例えば、カリフォルニア州のAdvanced Clean Cars IIプログラムは、低炭素建築材料への調達インセンティブを設けており、請負業者は将来のプロジェクトに備えてジオポリマーコンクリートを優先するよう促されています。ヨーロッパでは、2026年に施行される炭素国境調整メカニズム(CBAM)が、輸入されるポルトランドセメントを多用する製品のコスト優位性を低下させる埋め込み炭素関税を課します。これらの措置は、開発者がコンプライアンスコストの上昇に対する確実性を追求する中で、サプライチェーン全体に波及しています。その結果、地方自治体のインフラ、商業用不動産、大規模な産業用倉庫において、ジオポリマープレキャストパネルや現場打ちコンクリートの受注が増加しています。多国籍セメント生産者は、早期の仕様リストを確保するために、アルカリ活性化バインダー専用のパイロットラインを迅速に導入することで対応しています。したがって、規制の勢いは需要刺激と、既存企業のポートフォリオ多様化のための戦略的トリガーの両方として機能しています。

2. フライアッシュおよびスラグ原料の入手可能性の増加(CAGRへの影響: +2.10%):

石炭火力発電所の廃止により、数十年にわたって貯蔵されてきたフライアッシュが放出され、世界の鉄鋼生産能力の統合によりスラグの品質が標準化されています。アジアの電力会社は現在、中国で2025年までに90%の利用を義務付ける循環経済ガイドラインの下で、認定フライアッシュロットを競売にかけています。インドや韓国における同様の政策は、ジオポリマー配合剤の供給源を拡大し、価格を安定させています。北米のクラスFフライアッシュ輸入は、これまで物流によって制約されていましたが、米国西海岸のコンクリート生産者にサービスを提供する港湾ベースの積み替えハブを通じて緩和されています。これにより、原材料コストの変動が減少し、化学組成の一貫性が向上し、より厳格な品質管理と広範な構造グレードの採用が可能になっています。原料の可視性はまた、電力会社とジオポリマーのスタートアップ企業との間の長期的なオフテイク契約を促進し、環境責任の削減と新たな収益源を両立させています。

3. グリーンビルディング認証材料への需要(CAGRへの影響: +1.90%):

LEED v4.1、BREEAM 2018、およびDGNBのフレームワークは現在、評価基準においてエンボディドカーボン性能を優先しており、ジオポリマーの60~80%低いCO₂排出量を定量化可能な認証ポイントに変換しています。ESG関連の資金調達契約を持つ大規模な開発業者は、融資マージンの削減を確保するために、基礎杭、床システム、ファサードパネルにジオポリマーコンクリートを指定しています。多国籍の不動産投資信託は、低炭素資産の稼働率と賃料プレミアムが高いことを報告しており、需要の牽引力を強化しています。さらに、保険ブローカーは、厳格な気候政策の軌道にさらされている地域において、認定された低炭素構造物に対する保険料の割引を開始しています。これらの財政的インセンティブは、ポルトランドセメント混合物からの切り替えの回収期間を短縮し、商業および機関建設全体での主流採用を加速させています。

4. ワンパートジオポリマー技術の普及(CAGRへの影響: +1.70%):

ツーパートシステムからワンパートシステムへの移行は、現場での苛性溶液の取り扱いを不要にすることで、長年の運用上の課題を解決します。カプセル化された固体活性剤は、標準的なレディーミキシングのワークフロー内で分散し、作業員のトレーニング要件を削減し、健康と安全に関する責任を軽減します。査読付きの研究では、常温硬化型ワンパート混合物が、従来のツーパート型と比較して、同等またはそれ以上の28日圧縮強度を達成することが確認されています。請負業者は、バッチ処理の簡素化により、打設サイクル時間の短縮と品質管理上の不合格品の減少を報告しています。機器OEMは現在、既存のミキサーに耐アルカリ性ライナーとセンサーを統合しており、移行障壁をさらに低減しています。長期的には、ワンパート配合が中小規模プロジェクトの仕様を支配し、取り扱いの複雑さによってこれまで敬遠されてきたセグメントに市場を拡大すると予想されます。

5. 深海エネルギー・鉱業インフラ用途の出現(CAGRへの影響: +1.20%):

ジオポリマーは、深海環境における極端な圧力、温度、腐食性流体に対する優れた耐性により、石油・ガス掘削、海底パイプライン、鉱物採掘構造物などの用途で注目を集めています。これらの用途では、従来のセメント系材料では性能が不十分な場合があり、ジオポリマーの耐久性と化学的安定性が重要な利点となります。

抑制要因(Restraints)

1. 統一された設計コードと基準の欠如(CAGRへの影響: -1.80%):

エンジニアは、国の設計コードで完全にカバーされていない材料を指定する際に依然として慎重です。ASTMはC595/C595M-24を改訂し、より広範な混合セメントカテゴリーを導入していますが、ジオポリマー固有の章はまだ草案段階です。決定的な長期耐久性ベンチマークがないため、重要なインフラの所有者はしばしば保守的な安全係数を課したり、冗長な保護層を要求したりするため、コスト競争力が損なわれます。保険会社や保証機関は、コード化されていないバインダーを組み込んだプロジェクトにしばしば追加料金を課し、総設置コストを上昇させます。発展途上国は、専門職免許機関が外国の管轄区域から輸入された従来の基準に準拠するため、気候政策が低炭素材料を支持している場合でも、現地での採用が遅れるという追加的な課題に直面しています。

2. アルカリ活性剤(NaOH/Na₂SiO₃)の価格変動(CAGRへの影響: -1.30%):

水酸化ナトリウムとケイ酸ナトリウムは、直接材料費の最大40%を占め、その価格はエネルギー市場と苛性ソーダの稼働率に左右されます。エネルギー集約的な生産は、天然ガス価格の急騰時に急増し、ジオポリマー生産者のマージンを圧迫します。港湾の混雑やプラントの停止などの地域的なサプライチェーンの混乱は、スポット市場での不足を引き起こし、バッチプラントの操業停止を余儀なくさせます。ティア1の化学品サプライヤーが大きなシェアを占めているため、中規模のジオポリマー企業にとって価格交渉の余地は限られています。廃棄物由来のアルカリに関する研究は有望ですが、材料コストの緩和が実現する前に、規模拡大への投資と規制当局の検証が必要です。

3. 原料の化学的変動性が品質管理に与える影響(CAGRへの影響: -0.90%):

ジオポリマーの原料となるフライアッシュやスラグなどの産業廃棄物は、その化学組成がバッチごとに大きく変動するため、最終製品の品質の一貫性を確保することが困難です。この変動性は、ジオポリマーの硬化時間、強度、耐久性などの重要な特性に直接影響を与え、厳格な品質管理プロトコルと頻繁な材料試験を必要とします。特に、異なる供給源から原料を調達する場合や、供給源が変更される場合には、組成のばらつきが顕著になります。これにより、生産プロセスが複雑化し、追加のコストが発生する可能性があります。標準化された原料の不足は、ジオポリマー製品の信頼性と市場での受け入れを妨げる要因の一つとなっています。

4. 規制の不確実性と標準化の欠如(CAGRへの影響: -0.80%):

ジオポリマーは、セメント産業の脱炭素化に不可欠な役割を果たす可能性を秘めているにもかかわらず、多くの地域で既存の建築基準や規制の枠組みに完全に統合されていません。これは、新しい材料の採用を遅らせる大きな障壁となっています。標準化された試験方法、性能基準、および設計ガイドラインの欠如は、エンジニア、建築家、および建設業者がジオポリマーを自信を持って指定し、使用することを躊躇させる原因となります。規制当局は、ジオポリマーの長期的な性能、耐久性、および環境への影響に関する包括的なデータと検証を求めており、これには時間と多額の研究開発投資が必要です。この不確実性は、投資家がジオポリマー技術に大規模な投資を行うことをためらわせ、市場の成長を抑制しています。

5. 技術的な課題と性能の最適化(CAGRへの影響: -0.70%):

ジオポリマー技術は進化を続けていますが、特定の用途における性能の最適化にはまだ課題が残っています。例えば、初期強度の発現が遅いこと、特定の環境下での耐久性、収縮挙動の制御、および凍結融解抵抗性など、従来のポルトランドセメントと比較して改善が必要な領域があります。また、異なる原料や活性剤の組み合わせがジオポリマーの最終的な特性に与える影響を完全に理解し、予測することは複雑であり、高度な材料科学の専門知識を必要とします。大規模な生産において、バッチ間の品質変動を最小限に抑えつつ、一貫した高性能を達成するためのプロセス制御も重要な課題です。これらの技術的課題を克服し、幅広い用途でジオポリマーの性能を最適化するためには、継続的な研究開発とイノベーションが不可欠です。

このレポートは、ジオポリマー市場に関する詳細な分析を提供しています。ジオポリマーは、アルカリ溶液とアルミノケイ酸塩源または原料との反応によって形成される無機質の二成分アルミノケイ酸塩バインダーと定義されています。本調査は、製品タイプ、用途、地域別に市場をセグメント化し、収益(USD百万)に基づいて市場規模と予測を提示しています。

市場は堅調な成長が見込まれており、2025年の78.3億米ドルから2030年には131.4億米ドルに達し、予測期間中の年平均成長率(CAGR)は10.91%と予測されています。

市場の主な推進要因としては、以下の点が挙げられます。

* セメント産業に対するCO₂排出規制の厳格化

* フライアッシュやスラグ原料の入手可能性の増加

* グリーンビルディング認証材料への需要の高まり

* ワンパートジオポリマー技術の採用拡大

* 深海エネルギーおよび鉱業インフラ用途の出現

一方で、市場の成長を抑制する要因も存在します。

* 統一された設計コードと基準の欠如

* アルカリ活性剤(NaOH/Na₂SiO₃)の価格変動

* 原料の化学的変動性による品質管理への影響

地域別では、アジア太平洋地域が世界の需要の44.50%を占め、市場を牽引しています。これは、大規模なインフラ整備計画と循環型経済における廃棄物利用の義務化に支えられています。

用途別では、「核およびその他の有害廃棄物固定化」が、その優れた化学結合特性により、11.35%のCAGRで最も急速に成長しているセグメントです。

原料別では、フライアッシュが依然として量的に主要な原料であるものの、メタカオリンはより一貫した化学的性質と高い初期強度を提供するため、11.23%のCAGRで成長を加速させています。

また、ワンパートジオポリマー製剤の重要性も強調されています。これは、現場での苛性溶液の取り扱いを不要にし、バッチ処理を効率化し、常温硬化要件に適合することで、施工業者にとっての採用障壁を低減するものです。

しかし、ジオポリマーの普及における主要な課題は、統一された設計コードと長期耐久性基準の欠如です。これが保険会社やエンジニアの懸念を引き起こし、重要な構造物での採用を遅らせています。

本レポートでは、製品タイプ(セメント、コンクリート、プレキャストパネル、グラウト、バインダー等)、用途(建築、道路、有害廃棄物固定化等)、前駆体/原材料(フライアッシュベース、スラグベース、メタカオリンベース等)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域における11カ国)といった多角的なセグメンテーションに基づいて市場を分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびBanah UK Ltd、Betolar PLC、CEMEX SAB de CV、Heidelberg Materials、Wagners、Zeobond Pty Ltdなどを含む主要17社の企業プロファイルが詳細に記述されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓のニーズの評価についても触れています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 セメント産業に対する厳格なCO₂排出規制

- 4.2.2 フライアッシュおよびスラグ原料の入手可能性の増加

- 4.2.3 グリーンビルディング認証材料の需要

- 4.2.4 一液型ジオポリマー技術の採用

- 4.2.5 新たな深海エネルギーおよび鉱業インフラ用途

-

4.3 市場の阻害要因

- 4.3.1 統一された設計コードと標準の欠如

- 4.3.2 アルカリ活性剤(NaOH/Na₂SiO₃)の価格変動

- 4.3.3 原料の化学的変動が品質管理に与える影響

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 セメント、コンクリート、プレキャストパネル

- 5.1.2 グラウトおよびバインダー

- 5.1.3 その他の製品タイプ

-

5.2 用途別

- 5.2.1 建築

- 5.2.2 道路および舗装

- 5.2.3 滑走路

- 5.2.4 パイプおよびコンクリート補修

- 5.2.5 橋梁

- 5.2.6 トンネルライニング

- 5.2.7 鉄道枕木

- 5.2.8 コーティング用途

- 5.2.9 耐火

- 5.2.10 核およびその他の有害廃棄物固定化

- 5.2.11 特定の成形品

-

5.3 前駆体/原材料別

- 5.3.1 フライアッシュベース

- 5.3.2 スラグベース

- 5.3.3 メタカオリンベース

- 5.3.4 米殻灰および農業廃棄物

- 5.3.5 その他(赤泥、ボーキサイト残渣、廃ガラス、玄武岩粉末)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Banah UK Ltd

- 6.4.2 Betolar PLC

- 6.4.3 CEMEX SAB de CV

- 6.4.4 Českých Lupkových Závodech AS

- 6.4.5 ClockSpring|NRI

- 6.4.6 GCP Saint Gobain

- 6.4.7 Geopolymer Solutions LLC

- 6.4.8 Green 360 Technologies

- 6.4.9 Heidelberg Materials

- 6.4.10 IPR

- 6.4.11 Murray & Roberts

- 6.4.12 PCI Augsburg GmbH

- 6.4.13 RENCA Inc

- 6.4.14 Rocla Pty Limited

- 6.4.15 Schlumberger Limited

- 6.4.16 Wagners

- 6.4.17 Zeobond Pty Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ジオポリマーは、アルミニウムとケイ素を主成分とする無機ポリマーの一種で、特に近年、環境負荷の低い次世代型建材として世界的に注目を集めております。その基本的な定義は、フライアッシュや高炉スラグ、メタカオリンといったアルミノケイ酸塩を豊富に含む原料を、水酸化ナトリウムやケイ酸ナトリウムなどのアルカリ溶液で活性化させ、重合反応によって硬化させることで生成される材料を指します。この反応は常温または比較的低温で進行し、最終的にはセメントコンクリートに匹敵する、あるいはそれを上回る強度と耐久性を持つ固形物が得られます。従来のポルトランドセメントの製造過程で大量に排出される二酸化炭素を大幅に削減できる点や、優れた耐熱性、耐酸性、耐薬品性を持つ点が大きな特徴であり、「地球に優しいセメント」や「グリーンコンクリート」とも称されております。

ジオポリマーの種類は、主にその原料によって分類されます。最も一般的なのは、石炭火力発電所の副産物であるフライアッシュを主原料とする「フライアッシュ系ジオポリマー」です。これは、フライアッシュが豊富に供給され、かつアルミノケイ酸塩を多く含むため、実用化が進んでいます。次に、製鉄所の副産物である高炉スラグを主原料とする「高炉スラグ系ジオポリマー」も広く研究されており、特に常温での硬化性に優れるという特徴があります。また、天然鉱物であるカオリンを焼成して得られるメタカオリンを原料とする「メタカオリン系ジオポリマー」は、高純度で安定した品質が得られるため、特定の用途で利用されます。その他にも、赤泥、火山灰、ガラス粉末、建設廃棄物など、様々な産業副産物や未利用資源を原料として活用する研究が進められており、資源循環型社会の実現に貢献する可能性を秘めております。硬化条件によっても常温硬化型と加熱硬化型に分けられ、用途に応じて使い分けられます。

ジオポリマーの用途は多岐にわたります。最も期待されているのは、建築・土木分野におけるポルトランドセメントの代替材料としての利用です。プレキャストコンクリート製品、舗装材、構造物の補修材、グラウト材など、幅広い用途での適用が検討されております。特に、その優れた耐熱性から、炉のライニング材や防火壁、耐火建材としての利用が注目されています。また、耐酸性や耐薬品性にも優れるため、化学工場や下水処理施設など、腐食環境下での構造物への適用も期待されております。環境分野では、有害物質の固化・不溶化材としての利用が進んでいます。重金属や放射性廃棄物を含む汚染物質をジオポリマーで固化することで、環境中への溶出を抑制し、安全な管理を可能にします。さらに、汚染土壌の安定化や、産業廃棄物の有効活用にも貢献できる可能性があります。その他、断熱材、接着剤、セラミックス前駆体など、様々な高機能材料としての応用研究も活発に行われています。

関連技術としては、まず既存のセメント・コンクリート技術との融合が挙げられます。ジオポリマーはセメントの代替を目指すため、従来のコンクリートの製造・施工技術や品質評価基準との整合性が重要となります。また、フライアッシュや高炉スラグといった産業副産物を有効活用する技術は、ジオポリマーの持続可能性を支える基盤となります。これは、資源循環型社会の構築に不可欠な要素です。アルカリ活性化材料技術は、ジオポリマーがその代表例であり、様々な無機材料をアルカリ溶液で活性化させることで、新たな機能性材料を創出する広範な技術領域を含みます。さらに、ジオポリマーの反応メカニズムの解明や性能向上には、材料科学や化学の深い知見が不可欠です。近年では、ジオポリマーを3Dプリンティングの材料として活用し、複雑な形状の構造物を製造する研究も進められており、建設分野におけるデジタル化との連携も期待されています。

市場背景としては、地球温暖化対策としての二酸化炭素排出量削減が世界的な喫緊の課題となっていることが、ジオポリマーへの関心を高める最大の要因です。セメント製造は世界の二酸化炭素排出量の約8%を占めるとされており、その代替材料としてジオポリマーは大幅な排出量削減に貢献できる可能性を秘めています。また、産業副産物の有効活用による資源循環への意識の高まりも、ジオポリマーの普及を後押ししています。特に、耐熱性、耐酸性、耐久性といった高性能材料への需要は、特定の産業分野で高まっており、ジオポリマーがそのニーズに応えることが期待されています。しかしながら、市場への本格的な普及にはいくつかの課題も存在します。例えば、ジオポリマーの標準化や規格化の遅れ、長期耐久性に関する実証データの不足、原料となる産業副産物の品質のばらつきや安定供給体制の確立、そしてアルカリ活性剤のコスト競争力などが挙げられます。これらの課題を克服し、社会的な認知度を高めることが、今後の市場拡大には不可欠であると考えられます。現在、世界各国の研究機関やセメントメーカー、建材メーカー、化学メーカーなどが、ジオポリマーの開発と実用化に向けて積極的に取り組んでおります。

将来展望として、ジオポリマーは持続可能な社会の実現に大きく貢献する可能性を秘めています。研究開発は今後も活発に進展し、反応メカニズムのさらなる解明や、高性能化、多機能化(例えば、軽量化、高強度化、自己修復機能の付与など)が期待されます。また、フライアッシュや高炉スラグ以外の多様な未利用資源(農業廃棄物、都市鉱山など)を原料として活用する技術開発も進み、より広範な資源循環に貢献するでしょう。アルカリ活性剤の低コスト化や環境負荷の低い代替活性剤の開発も、普及の鍵となります。市場の拡大に向けては、国際的な標準化や規制の整備が不可欠であり、これにより設計者や施工者が安心してジオポリマーを採用できる環境が整うことが望まれます。特に、二酸化炭素排出量削減が強く求められる分野や、特殊な環境下での利用が先行して進むと予想されます。新興国におけるインフラ整備の需要と環境配慮のバランスを考慮した導入も期待されます。長期耐久性の実証データの蓄積、コスト競争力の向上、安定したサプライチェーンの確立、そして社会受容性の向上といった課題を克服することで、ジオポリマーは建設産業の脱炭素化、資源循環、廃棄物問題の解決に不可欠な材料として、その存在感を増していくことでしょう。