水溶性食物繊維市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

溶解性食物繊維市場レポートは、タイプ別(イヌリン・FOS、ペクチン、β-グルカン、ポリデキストロースなど)、供給源別(穀物、果物・野菜、根菜類・塊茎、豆類・ナッツ類、その他)、用途別(食品・飲料、栄養補助食品、医薬品、動物飼料、パーソナルケア・化粧品)、形態別(粉末、液体・シロップ)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

可溶性食物繊維市場の概要

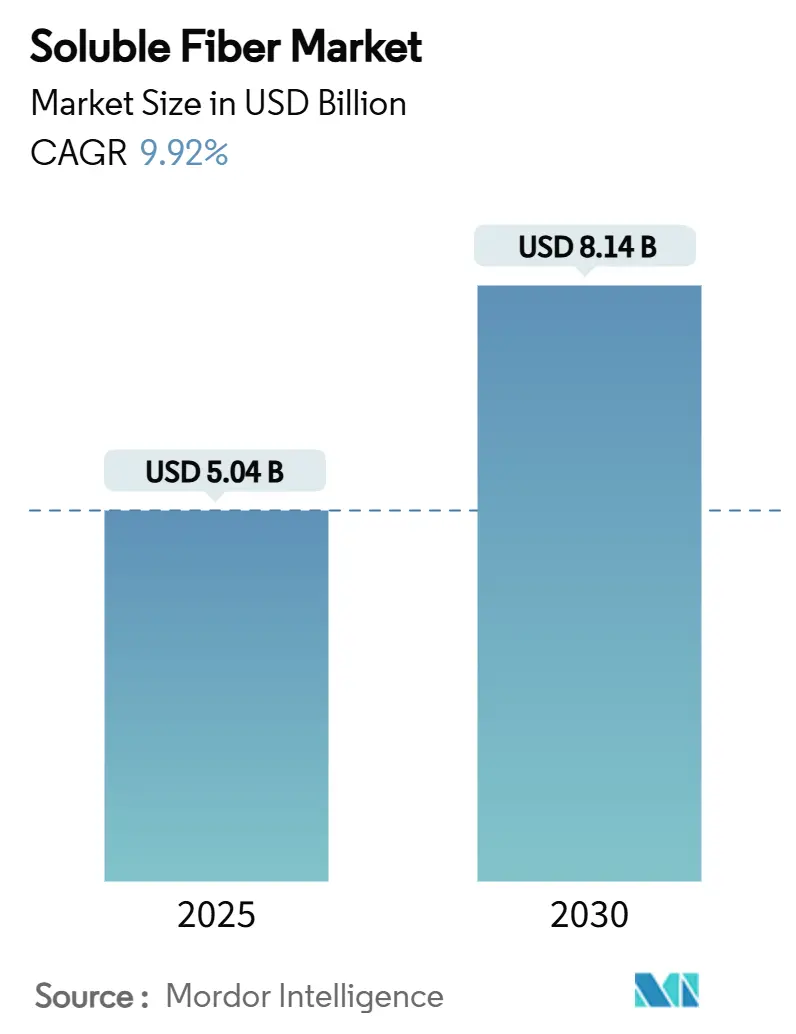

可溶性食物繊維市場は、2025年には50.4億米ドル、2030年には81.4億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)9.92%という堅調な成長が見込まれています。この成長は、食品、医薬品、栄養補助食品におけるプレバイオティクス成分への需要の高まり、高齢化社会への人口動態の変化、健康強調表示の使用を拡大する有利な規制枠組みによって推進されています。

また、砂糖や脂肪を削減するための製品改良、GLP-1減量療法がプレバイオティティクスソーダの需要を促進していること、機能性を向上させる抽出技術の進歩も、消費者および産業チャネル全体での購買意欲を高めています。地域別では北米が引き続き収益を牽引していますが、アジア太平洋地域は、都市化と富裕層の増加に伴い機能性食品が普及していることから、最も速い成長を示しています。同時に、市場の適度な細分化と最近の統合の動きは、供給の安定性、独自の加工技術、垂直統合されたバリューチェーンを巡る競争の激化を浮き彫りにしています。

主要なレポートのポイント

* 種類別: イヌリンとFOSが2024年に38.12%の収益シェアを占めました。一方、ベータグルカンは2025年から2030年にかけて9.81%のCAGRで成長すると予測されています。

* 供給源別: 穀物と穀類が2024年の売上高の45.78%を占めました。一方、豆類とナッツ類は予測期間中に8.78%のCAGRで拡大を牽引すると見込まれています。

* 用途別: 食品および飲料が2024年の収益の60.50%を占めました。一方、栄養補助食品は2030年までに10.23%のCAGRで成長する見込みです。

* 形態別: 粉末が2024年に72.00%のシェアを占めました。一方、液体/シロップは2025年から2030年にかけて10.00%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に可溶性食物繊維市場シェアの43.12%を占めました。一方、アジア太平洋地域は2030年までに9.45%のCAGRで拡大すると予測されています。

世界の可溶性食物繊維市場のトレンドと洞察

市場を牽引する要因:

1. プレバイオティクスおよび腸内健康食品への需要の高まり: マイクロバイオーム革命により、消費者の消化器系の健康に対する認識は、受動的な治療から能動的な最適化へと変化しました。これにより、様々な人口層でプレバイオティクス可溶性食物繊維への持続的な需要が生まれています。腸内細菌叢の組成と免疫機能、精神衛生、代謝性疾患との関連性が臨床研究で確立されており、食物繊維の摂取は基本的な栄養から治療的介入へと認識が変化しています。特にイヌリンやベータグルカンなどの特定の食物繊維は、測定可能なプレバイオティクス効果を示しています。この傾向は従来のサプリメントにとどまらず、ヨーグルト、シリアル、飲料などの主流製品にもプレバイオティクス食物繊維が組み込まれており、健康志向の消費者を惹きつけています。

2. 砂糖および脂肪削減のための製品改良: 食品メーカーは、砂糖含有量を減らし、満腹感を高め、製品の風味を維持するために可溶性食物繊維の採用を増やしています。2025年2月以降、FDAの「ヘルシー」表示基準の更新により、添加糖と飽和脂肪に厳しい制限が課せられ、食物繊維が豊富な製品の配合が奨励されます。この規制変更は、メーカーに製品の改良を促しています。レジスタントマルトデキストリンやポリデキストロースなどの可溶性食物繊維は、食感や味を損なうことなく砂糖含有量を最大30%削減できるため、改良製品に対する消費者の受容性に関する懸念に対処できます。砂糖税が世界的に拡大し、小売業者がより健康的な製品ポートフォリオを求める中、改良の必要性はますます高まっています。

3. 規制当局による健康強調表示の承認(EFSA、FDA): 規制当局による権威ある健康強調表示は科学的信頼性を与え、可溶性食物繊維を単なる商品から、認識された治療効果を持つプレミアムな機能性成分へと格上げしています。FDAがオーツ麦と大麦由来のベータグルカンについて、心血管疾患リスクの低減における役割を強調する健康強調表示を承認したことは、EFSAによる欧州での承認と一致しており、プレミアム価格設定をサポートし、ターゲットを絞ったマーケティング戦略を形成する強固な規制枠組みを構築しています。最近の世界的な規制上のマイルストーンには、韓国によるNUTRIOSEのプレバイオティクスとしての承認や、カナダによる小麦由来の可溶性食物繊維の食物繊維としての認識が含まれます。

4. 植物性代替肉におけるジューシーさのための食物繊維結合: 植物性代替肉産業は、動物性タンパク質の水分保持と食感を再現するために可溶性食物繊維への依存度を高めており、市場浸透を妨げてきた消費者の受容性に関する課題に対処しています。研究によると、エンドウ豆タンパク質とペクチンの結合剤は、メチルセルロースのような合成代替品と比較して、ハンバーガータイプの代替肉においてより優れた凝集性を提供します。さらに、40%の可溶性ペクチン含有量を持つ柑橘系食物繊維は、植物性ソーセージの水分保持と官能特性を向上させます。クリーンラベル運動の拡大は、加工食品においてよりシンプルで認識しやすい成分を求める消費者の要求に応え、合成結合剤を天然食物繊維代替品に置き換える動きを推進しています。

市場を抑制する要因:

1. 消化器系の耐性限界(膨満感、FODMAPs): 発酵性食物繊維に対する消費者の耐性閾値は、特に機能性食品や栄養補助食品における高用量用途の市場浸透を妨げ、摂取量に実用的な制限を設けています。臨床研究では、レジスタントマルトデキストリンの最大許容摂取量が男性で体重1kgあたり1.0g、女性で1.1gと特定されています。これ以上の摂取は、膨満感や鼓腸などの消化器症状を引き起こす可能性があります。過敏性腸症候群の症状管理を目的とした低FODMAP食のトレンドは、イヌリンやフラクトオリゴ糖などの多くの可溶性食物繊維を制限しており、消化器系の不快感の可能性に対する消費者の意識を高め、より広範な採用を制限しています。

2. チコリ根の供給と価格の変動: チコリ根の生産サプライチェーンにおける脆弱性は、価格の変動と供給の問題を繰り返し引き起こし、特にコストに敏感な用途においてイヌリンおよびFOS市場を不安定にしています。欧州のチコリ栽培は、気候変動と競合する土地利用からの圧力に直面しています。一方、加工能力は少数の地域に集中しており、需要のピーク時には供給のボトルネックが生じています。アーティチョークやアガベ由来のイヌリンなどの代替調達戦略は潜在的な緩和策を提供しますが、加工インフラへの多額の投資と規制当局の承認を得るという課題が伴い、短期的な多様化を抑制し、原材料コストを膨らませる可能性があります。

セグメント分析

* 種類別:ベータグルカンがイノベーションの波を牽引

2024年には、イヌリンとFOSが38.12%のシェアで市場を支配しました。これは、乳製品、ベーカリー、サプリメントの配合における確立された役割と、プレバイオティクス効果および甘味を減らす能力が高く評価されているためです。ベータグルカンは、心血管の健康における用途の増加と、主要市場におけるコレステロール低下効果に対する規制当局の認識の高まりにより、2030年までに9.81%のCAGRで成長すると予測される傑出した存在です。ペクチンは、特に低糖食品において着実な成長を享受しており、USDAが支援する高品質ペクチン配合に関する研究によって強化されています。ポリデキストロースとレジスタントデキストリンは、クリーンラベルのトレンドと砂糖削減の取り組みの下で繁栄しており、アカシアやサイリウムなどの他の可溶性食物繊維は、特殊な治療用および機能性食品市場でニッチを見出しています。

メーカーは技術革新を活用し、機能特性を高め、用途範囲を広げるために特殊な抽出および加工技術を磨いています。研究では、大麦由来のベータグルカン、特に高分子量タイプが、コレステロール低下において低分子量タイプよりも優れていることが強調されています。この洞察は、生物活性の有効性に基づいたプレミアム市場ポジショニングへの道を開きます。

* 供給源別:豆類が持続可能性への移行を推進

2024年には、穀物と穀類が45.78%の市場シェアを占めました。これは、オーツ麦ベータグルカン、小麦由来のレジスタントスターチ、トウモロコシベースの可溶性食物繊維を生産するための確立されたサプライチェーンと加工インフラを活用しているためです。豆類とナッツ類は、2030年までに8.78%のCAGRで最も急速に成長する供給源カテゴリとして浮上しており、持続可能性への懸念と、多様な栄養目標を満たす機能性タンパク質と食物繊維の組み合わせへの需要によって推進されています。果物と野菜は柑橘類の皮やリンゴの搾りかすから大量のペクチンを生産していますが、根菜類(特にチコリとキクイモ)は、イヌリンとFOS製品への堅調な需要にもかかわらず、供給制約に苦しみ、成長が制限されています。一方、海藻や微生物発酵などの他の供給源は、独自の機能特性と持続可能性の利点を持つ新しい食物繊維タイプを提示し、ニッチ市場を開拓しています。

この供給源の多様化の傾向は、サプライチェーンの回復力を高めるためのより広範な戦略を強調しています。メーカーは、気候や市場の変動の影響を受けやすい単一の原材料カテゴリへの依存度を減らすことに熱心です。

* 用途別:サプリメントが成長を加速

2024年には、食品および飲料部門が60.50%という圧倒的な市場シェアを占め、ベーカリー製品、乳製品、飲料、加工食品にわたっています。ここでは、可溶性食物繊維が砂糖削減、食感向上、栄養強化などの利点を提供し、極めて重要な役割を果たしています。しかし、栄養補助食品は2030年までに10.23%という急速なCAGRで成長しており、消費者のターゲットを絞った健康介入への嗜好の変化と、プレミアムな食物繊維ベースの健康製品への傾倒の高まりを浮き彫りにしています。一方、医薬品部門は、消化器疾患や代謝性疾患に対処する特殊な製剤に焦点を当てています。家畜栄養では、動物飼料用途が従来の抗生物質成長促進剤の費用対効果の高い代替品として可溶性食物繊維に注目しています。

パーソナルケアおよび化粧品分野でも、可溶性食物繊維はニッチ市場を開拓し、局所製品のテクスチャーを向上させ、皮膚の健康を促進しています。この用途の進化は、消費者が一般的な栄養上の利点よりも特定の健康ソリューションを好む成熟した市場を示唆しています。日本の特定保健用食品(FOSHU)制度は、1,806品目を承認しており、多様な用途における食物繊維ベース製品の健康強調表示に対する規制当局の支持を強調しています。

* 形態別:液体イノベーションが利便性を推進

2024年には、粉末製剤が72.00%のシェアで市場を支配しました。これは、確立された加工インフラ、長い保存期間、食品、サプリメント、医薬品にわたる多様な用途によるものです。一方、液体およびシロップ製剤は、2030年までに10.00%のCAGRを誇る最も急速に成長しているセグメントです。その台頭は、すぐに飲める飲料、液体サプリメント、準備不要の製品における利便性への需要によって推進されています。液体セグメントのこの成長は、消費者の便利な形態への嗜好の変化と、従来の粉末成分よりもプレミアムな価値を生み出す付加価値加工へのメーカーの推進を浮き彫りにしています。

加工における革新は、安定性とバイオアベイラビリティが向上した液体食物繊維製剤につながり、機能性飲料におけるプレミアムな選択肢として位置付けられています。BENEOのチコリ根食物繊維、Orafti Oligofructose LLは、保存期間が以前の3倍の1年に延長されました。この進歩は、サプライチェーンの課題に対処するだけでなく、安定性の問題によって以前は制限されていた液体製剤の可能性を広げます。

地域分析

* 北米: 2024年には43.12%という圧倒的な市場シェアを占めました。これは、健康強調表示のポジショニングを強化する成熟した規制枠組みによるものです。これに加えて、機能性食品の概念に精通した消費者層が、プレミアム価格の受け入れを可能にしています。この地域の堅固なサプライチェーンインフラと加工能力は、無数の食物繊維用途に対応しています。さらに、人口の高齢化に伴い、心血管の健康と消化器系の健康を促進する製品への需要が顕著です。FDAによる「ヘルシー」表示の定義の改訂などの最近の動きは、食物繊維強化製品への道を開くだけでなく、規制のニュアンスに精通した業界のベテランに有利なコンプライアンスの基準を設定しています。

* アジア太平洋: 2030年までに9.45%のCAGRで急速に上昇すると予測されています。この急増は、人口動態の変化と都市化に大きく起因しており、これらが機能性食品と栄養補助食品のより広範な受け入れの基礎を築いています。日本のFOSHU規制枠組みは、健康強調表示を巧みに位置付けており、近隣市場でも模倣されています。一方、中国の急成長する中間層は、健康意識の高まりと相まって、規制上の課題を乗り越えながらも、プレミアム栄養製品への需要を煽っています。インドでは、FSSAIの2022年の栄養補助食品規制の再活性化により、食物繊維中心の健康製品への道筋が合理化されました。インドの伝統的な食習慣は、長年にわたり高食物繊維摂取を受け入れてきたため、関連する健康上の利点に対する消費者の自然な親近感があります。堅固な製造能力とコスト効率により、この地域は主要市場としてだけでなく、世界の食物繊維成分サプライチェーンにおける主要な輸出拠点としても位置付けられています。

* ヨーロッパ: 持続可能性に敏感な消費者層によって成長軌道が推進されています。この地域の規制枠組みは、特に食物繊維ベースの製品において、この傾向をさらに強化しています。クリーンラベル成分と循環型経済の原則への重点は、アップサイクルされた食物繊維源への需要を高めています。さらに、持続可能な加工技術が普及し、この地域のより広範な環境目標とシームレスに連携しています。CODEX Alimentarius(第44回委員会セッション)からの進展、特に可溶性および不溶性食物繊維の評価に関する新しい方法への承認は、世界的な基準を形成しています。しかし、既存の食物繊維の定義は維持されており、長年にわたる製品に規制上の安定性を提供しています。

競争環境

可溶性食物繊維市場は適度に細分化されており、集中度指数は4/10ですが、最近のM&Aは統合の加速を示唆しています。Tate & LyleによるCP Kelcoの18億米ドルでの買収は、ペクチン、口当たり、強化における幅広いプラットフォームを確立し、2年以内に少なくとも5,000万米ドルのクロスセルメリットとコストシナジーを生み出します。ADMのFibersol®が「過去10年間で最高の機能性成分」として表彰されたことは、独自の加工技術と消化耐性データがブランド価値を高める上で戦略的価値があることを強調しています。

競争優位性は、農産物調達、酵素加工、アプリケーションラボサポートをカバーする垂直統合にますます依存しています。世界的な原材料供給網を持つ企業は、チコリや柑橘類の供給ショックを軽減し、社内規制チームを持つ企業は、新たな健康強調表示において先行者利益を確保しています。ニッチな参入企業は、微生物発酵食物繊維や植物性代替肉のテクスチャー結合剤に特化しており、ポートフォリオの幅を広げようとする既存企業にとって買収ターゲットとなっています。

技術革新は、利益率の維持にとって依然として重要です。分子量を高めたり、異臭を減らしたり、保存期間を延長したりするプロセスは、定量化可能な顧客メリットを提供し、プレミアムな契約価格を正当化します。飲料スタートアップ、パーソナライズド栄養プラットフォーム、医薬品製剤メーカーとのパートナーシップは、長期的な取引量を確保し、切り替え障壁を構築する共同開発パイプラインを促進します。

主要企業

* Südzucker AG

* Cargill Inc.

* Cosucra Groupe Warcoing

* Archer Daniels Midland Company

* Ingredion Inc.

最近の業界動向

* 2025年2月: Layn Natural Ingredientsは、Expo Westで革新的なベータグルカン成分「Galacan」を発表しました。Laynによると、Galacanはキノコ、オーツ麦、酵母由来の従来のベータグルカンに代わる次世代の水溶性代替品として設計されています。

* 2024年12月: Tate & Lyleは、BioHarvestとの戦略的パートナーシップを発表しました。これは、植物合成技術を使用して次世代の植物ベース成分を開発し、従来の農業上の制約なしに非遺伝子組み換え植物由来成分の持続可能な生産を可能にするものです。この提携は、食品および飲料業界向けに、より手頃でアクセスしやすい成分を創出することを目的としています。

* 2024年11月: Tate & Lyleは、CP Kelcoを18億米ドルで買収を完了し、ペクチンと天然由来成分における能力を強化した、世界をリードする特殊食品および飲料ソリューション事業を創出しました。この合併により、統合された事業体は、より健康的で持続可能な食品に対する消費者の需要に、より良く応えることができるようになります。

* 2023年10月: 機能性食物繊維成分の生産者であるBeneoは、初のオオムギベータグルカン成分「Orafti B-Fit」を発売しました。この製品は、朝食用シリアル、パン、焼き菓子、乳製品代替品、パスタなどの食品に使用できるとされています。

このレポートは、世界の水溶性食物繊維市場に関する詳細な分析を提供しています。市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望について網羅的に記述されています。

市場概況と成長予測

世界の水溶性食物繊維市場は、2025年には50.4億米ドルに達し、2030年までには81.4億米ドルに成長すると予測されています。特にアジア太平洋地域は、2025年から2030年にかけて年平均成長率(CAGR)9.45%を記録し、最も急速に成長する地域となる見込みです。

市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。プレバイオティクス食品や腸内健康食品への需要増加、砂糖・脂肪削減のための食品再処方、欧州食品安全機関(EFSA)や米国食品医薬品局(FDA)などによる健康強調表示の承認、コレステロール管理に関心を持つ高齢者人口の増加、GLP-1減量トレンドと関連したプレバイオティクスソーダのブーム、植物性代替肉製品における食物繊維結合剤としての利用拡大などが挙げられます。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。胃腸の耐性限界(膨満感など)、チコリ根の供給と価格の変動、より厳格なCODEX食物繊維定義への準拠、アップサイクルされた食物繊維副産物によるコモディティ化の進行などが課題となっています。

市場セグメンテーションと主要トレンド

レポートでは、市場が種類別、供給源別、用途別、形態別、地域別に詳細に分析されています。

* 種類別: イヌリン、FOS、ペクチン、β-グルカン、ポリデキストロース、難消化性デキストリンなどが主要な種類です。特にβ-グルカンは、心血管系の健康効果が実証され、幅広い食品用途があることから、9.81%のCAGRで最も急速に成長すると予測されています。

* 供給源別: 穀物、果物、野菜、根菜類、豆類、ナッツ類、海藻、微生物など多岐にわたります。

* 用途別: 食品・飲料、栄養補助食品、医薬品、動物飼料、パーソナルケア・化粧品といった幅広い分野で利用されています。

* 形態別: 粉末と液体/シロップがあり、液体/シロップ形態は、すぐに飲める製品での処方の容易さや消費者の利便性への需要から、10.00%のCAGRで成長が見込まれています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの各地域が分析されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキング分析が提供されています。主要企業には、Sudzucker AG、Cargill Inc.、Archer Daniels Midland (ADM)、Ingredion Inc.、Tate & Lyle PLC、Roquette Freres、Taiyo Kagaku Co. Ltd.、dsm-firmenichなどが含まれ、これらの企業のプロファイルが詳細に記述されています。

市場機会と将来の展望

レポートは、市場における新たな機会と将来の展望についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレバイオティクスおよび腸内健康食品の需要増加

- 4.2.2 糖質・脂質削減の再配合

- 4.2.3 規制当局による健康強調表示の承認(EFSA、FDA)

- 4.2.4 高齢化社会におけるコレステロール管理への注目

- 4.2.5 GLP-1減量トレンドに関連するプレバイオティクスソーダのブーム

- 4.2.6 植物由来の代替肉におけるジューシーさのための繊維結合

-

4.3 市場の阻害要因

- 4.3.1 胃腸の耐性限界(膨満感、FODMAPs)

- 4.3.2 チコリー根の供給と価格の変動

- 4.3.3 より厳格なCODEX繊維定義への準拠の出現

- 4.3.4 アップサイクルされた繊維副産物によるコモディティ化の推進

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 イヌリンおよびFOS

- 5.1.2 ペクチン

- 5.1.3 β-グルカン

- 5.1.4 ポリデキストロース

- 5.1.5 難消化性デキストリン/水溶性コーンファイバー

- 5.1.6 その他の水溶性食物繊維(アカシア、サイリウム、グアーなど)

-

5.2 供給源別

- 5.2.1 穀物

- 5.2.2 果物と野菜

- 5.2.3 根菜類(チコリ、キクイモ)

- 5.2.4 豆類とナッツ

- 5.2.5 その他(海藻、微生物)

-

5.3 用途別

- 5.3.1 食品および飲料

- 5.3.2 栄養補助食品

- 5.3.3 医薬品

- 5.3.4 動物飼料

- 5.3.5 パーソナルケアおよび化粧品

-

5.4 形態別

- 5.4.1 粉末

- 5.4.2 液体/シロップ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Sudzucker AG

- 6.4.2 Cosucra Groupe Warcoing SA

- 6.4.3 Cargill Inc.

- 6.4.4 Archer Daniels Midland (ADM)

- 6.4.5 Ingredion Inc.

- 6.4.6 Tate & Lyle PLC

- 6.4.7 Tereos Syral

- 6.4.8 Roquette Freres

- 6.4.9 Kerry Group plc

- 6.4.10 Nutraceuticals Group Europe Ltd UK

- 6.4.11 Gillco Products, LLC.

- 6.4.12 Silvateam S.p.a.

- 6.4.13 Nexira

- 6.4.14 太陽化学株式会社

- 6.4.15 dsm-firmenich.

- 6.4.16 Anmol Chemicals Private Limited

- 6.4.17 Garuda International Inc

- 6.4.18 Henan Tailijie Biotech Co., Ltd.

- 6.4.19 Aquapharm Health & Nutrition GmbH.

- 6.4.20 Batory Foods

- 6.4.21 Lehmann Ingredients

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水溶性食物繊維は、食物繊維の一種であり、その名の通り水に溶ける性質を持つ炭水化物の総称でございます。人間の消化酵素では分解されず、小腸で吸収されることなく大腸まで到達し、そこで腸内細菌によって発酵・分解されることで、様々な生理機能を発揮いたします。水に溶けると粘性のあるゲル状になる特性を持ち、これが不溶性食物繊維との大きな違いの一つでございます。不溶性食物繊維が便のかさを増やし腸の蠕動運動を促すのに対し、水溶性食物繊維は腸内環境の改善、血糖値やコレステロール値の調整など、より広範な健康効果が期待されております。

水溶性食物繊維には多種多様な種類が存在し、それぞれ異なる特性と供給源を持っております。代表的なものとしては、まず「ペクチン」が挙げられます。これは果物(リンゴ、柑橘類など)や野菜に多く含まれ、ジャムのゲル化剤としても利用されることで知られております。次に「グルコマンナン」は、こんにゃくの主成分であり、非常に高い吸水性と粘性を持つことが特徴でございます。また、大麦やオーツ麦、きのこ類に豊富な「β-グルカン」は、免疫機能の調整やコレステロール低下作用が注目されております。「イヌリン」は、ごぼう、チコリ、玉ねぎなどに含まれるフラクタンの一種で、プレバイオティクスとして腸内善玉菌の増殖を助ける効果が期待されております。さらに、トウモロコシ澱粉などを原料とする「難消化性デキストリン」は、特定保健用食品(トクホ)や機能性表示食品の関与成分として広く利用されており、食後の血糖値や中性脂肪の上昇を穏やかにする作用が認められております。その他にも、海藻類に含まれる「アルギン酸」や、増粘剤としても使われる「グアーガム」なども水溶性食物繊維の一種でございます。

水溶性食物繊維の用途は、その多様な生理機能と物性から非常に広範にわたります。最も注目されるのは、その健康効果でございます。第一に、腸内環境の改善効果が挙げられます。水溶性食物繊維は腸内で善玉菌のエサとなり、短鎖脂肪酸(酪酸、酢酸など)の産生を促進することで、腸内フローラのバランスを良好に保ち、便秘や下痢の改善に寄与いたします。第二に、食後の血糖値上昇を抑制する効果がございます。ゲル状になることで胃から小腸への食物の移動を緩やかにし、糖の吸収を穏やかにするため、糖尿病予防や改善に役立つと考えられております。第三に、血中コレステロール値の低下作用です。胆汁酸の排泄を促進することで、体内のコレステロール消費を促し、高コレステロール血症の改善に貢献いたします。さらに、満腹感を持続させる効果があるため、肥満予防やダイエットサポートにも利用されております。これらの健康効果から、水溶性食物繊維は特定保健用食品や機能性表示食品の主要な機能性関与成分として、飲料、乳製品、菓子、パンなど様々な加工食品に配合されております。また、その増粘性やゲル化性を利用して、食品の食感改良や安定剤としても活用されております。

水溶性食物繊維に関連する技術は、その生産から応用まで多岐にわたります。まず、原料からの「抽出・精製技術」が重要でございます。植物由来の原料から効率的かつ高純度に水溶性食物繊維を分離・精製するためには、水抽出、酵素処理、膜分離などの高度な技術が用いられます。特に、特定の機能性を持つ水溶性食物繊維をターゲットとした選択的抽出技術や、不純物を除去し品質を向上させる精製技術が日々進化しております。次に、「分析・評価技術」も不可欠です。食品中の水溶性食物繊維の含有量を正確に測定する技術(AOAC法など)や、その粘度、ゲル形成能、水保持能といった物性を評価する技術、さらにはin vitro(試験管内)やin vivo(生体内)でその生理機能を評価する技術(腸内細菌叢への影響、血糖応答の測定など)が開発されております。これらの技術は、新しい水溶性食物繊維素材の開発や、既存製品の品質管理に貢献しております。さらに、食品への「加工技術」も重要です。水溶性食物繊維を食品に配合する際に、溶解性、分散性、熱安定性、pH安定性などを確保し、製品の風味や食感を損なわないようにする技術が求められております。例えば、粉末状の食物繊維を飲料に均一に分散させる技術や、加熱調理しても機能性が失われないようにする技術などが挙げられます。

水溶性食物繊維の市場背景は、世界的な健康志向の高まりと高齢化社会の進展を背景に、非常に活況を呈しております。生活習慣病の予防や改善、腸内環境の健康維持に対する消費者の意識が高まる中、水溶性食物繊維はその有効な手段として注目されております。特に日本では、特定保健用食品制度や機能性表示食品制度が整備されており、科学的根拠に基づいた健康効果を謳える製品が増加したことで、消費者の認知度と信頼性が向上し、市場の拡大を牽引しております。食品メーカー各社は、飲料、乳製品、パン、麺類、サプリメントなど、幅広い製品カテゴリーで水溶性食物繊維を配合した新製品を積極的に開発・投入しております。また、高齢化社会においては、消化器系の健康維持や嚥下困難者向けの食品開発においても、水溶性食物繊維の利用が期待されております。グローバル市場においても、健康食品や機能性食品の需要が増加しており、水溶性食物繊維は世界的に成長が見込まれる素材の一つでございます。一方で、コスト、食品への配合時の風味や食感への影響、加工適性などが課題として挙げられることもございます。

今後の水溶性食物繊維の展望は、さらなる科学的知見の深化と技術革新によって、その可能性が大きく広がると考えられます。まず、個人の遺伝子情報や腸内フローラの状態に基づいた「個別化栄養」の進展により、その人に最適な水溶性食物繊維の種類や摂取量が提案されるようになるでしょう。これにより、より効果的でパーソナライズされた健康管理が可能になります。次に、「新規素材の開発」も活発化すると予想されます。未利用の植物資源や微生物由来の新たな水溶性食物繊維の探索、あるいは既存の食物繊維を酵素処理などで改変し、より高機能性や特定の生理作用を持つ素材を創出する研究が進むでしょう。また、水溶性食物繊維が持つ多様な機能性を複合的に活用する研究も進展し、他の機能性成分との組み合わせによる相乗効果が期待されます。加工食品への応用においては、味や食感を損なわずに、より多くの食品に高濃度で配合できるような「加工技術の進化」が求められます。これにより、消費者が日常的に無理なく水溶性食物繊維を摂取できる機会が増えるでしょう。さらに、医療・介護分野での活用も拡大する見込みです。嚥下困難者向けの食品や、特定の病態を持つ患者向けの栄養補助食品として、水溶性食物繊維の物性や生理機能がより専門的に利用されるようになるでしょう。最後に、食品廃棄物からのアップサイクルや、環境負荷の低い生産方法の開発など、「サステナビリティ」の観点からも水溶性食物繊維の生産・利用技術は進化していくと考えられます。これらの進展により、水溶性食物繊維は人々の健康寿命の延伸と持続可能な社会の実現に、より一層貢献していくことと存じます。