船舶仲介市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

船舶仲介市場レポートは、業界をタイプ(ドライカーゴ仲介、タンカー仲介、コンテナ船仲介、その他のタイプ)、サービス(チャート作成、売買、オフショアサービス、新造船サービス、救助・曳航サービス)、産業(石油・ガス、製造業、航空宇宙・防衛、政府、その他の産業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「シップブローキング市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」に関するレポートは、シップブローキング市場の現状と将来の展望を詳細に分析しています。この市場は、タイプ別(ドライカーゴブローキング、タンカーブローキング、コンテナ船ブローキング、その他)、サービス別(チャータリング、売買、オフショアサービス、新造船サービス、サルベージ・曳航サービス)、産業別(石油・ガス、製造業、航空宇宙・防衛、政府、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類され、その成長トレンドが予測されています。

市場概要

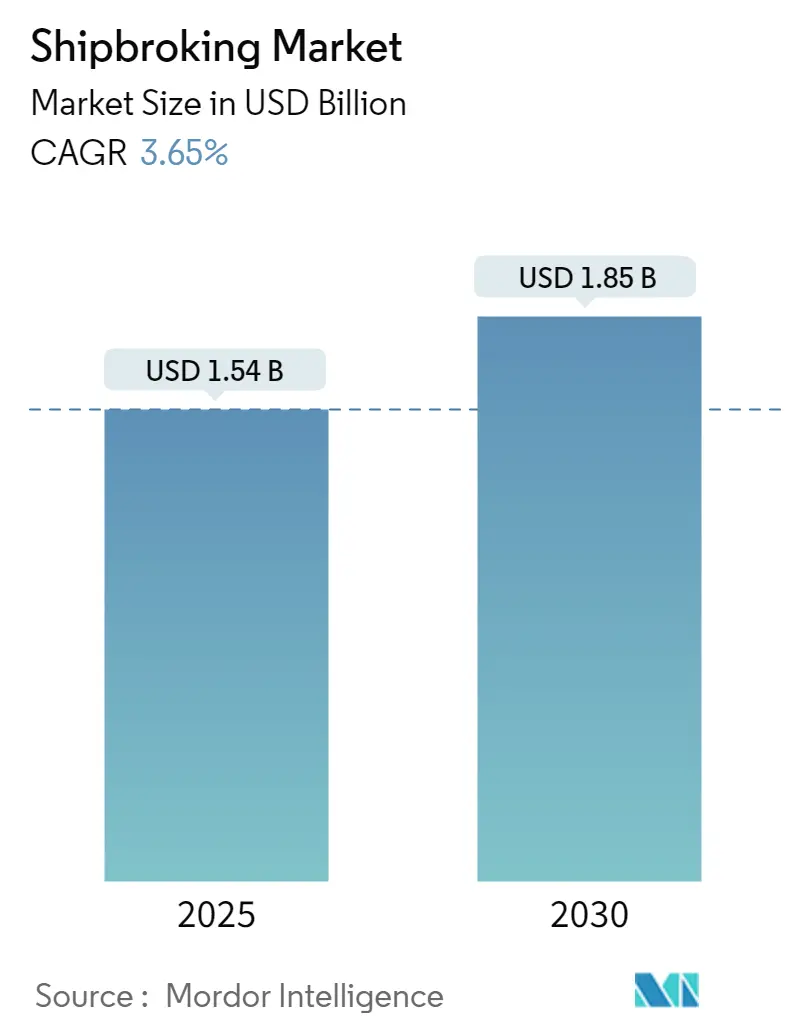

Mordor Intelligenceの分析によると、シップブローキング市場規模は2025年に15.4億米ドルと推定され、2030年には18.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.65%です。この市場は、2020年から2030年を調査期間とし、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は低いとされています。

シップブローキング市場は、世界の貿易動向、海運業界の健全性、地政学的変化によって大きく形成されます。シップブローカーは通常、ドライバルク船、タンカー、コンテナ船、オフショア支援船など、特定の種類の船舶に特化しており、それぞれの船舶タイプには独自の市場ダイナミクスと専門知識が必要です。

運賃は、需給、船舶の利用可能性、貨物量、貿易ルートに反応し、シップブローキングの状況を大きく左右します。これらの運賃変動は、チャータリングや船舶取引といったシップブローキング活動の収益性に直接影響を与えます。

シップブローキング部門は、景気後退、地政学的緊張、規制変更、世界の貿易パターンの変化など、さまざまな影響に特に敏感です。これらの要因が複合的に作用し、船舶の需要、供給、および全体的な市場状況に影響を与えます。

さらに、シップブローキング業界はデジタル変革を経験しています。オンラインプラットフォームとデジタルツールは現在、プロセスを合理化し、市場の透明性を高め、買い手、売り手、船主、用船者の間のより効率的なつながりを促進する上で極めて重要です。

主要な市場トレンドと洞察

1. 石油・ガス産業の台頭がシップブローキング市場を牽引

石油・ガス産業の台頭は、シップブローキング市場に大きな影響を与えています。石油・ガス需要の増加は、効率的な輸送とロジスティクスの重要性を浮き彫りにしています。シップブローカーは、買い手と売り手をつなぎ、契約を交渉し、これらの貴重な資源の出荷を手配する上で重要な役割を果たしています。彼らは、石油とガスが安全かつ効率的に輸送され、業界の要求を満たすことを確実に支援しています。石油・ガス産業の成長は、シップブローキングサービスの需要を直接的に牽引しています。

石油・ガス産業は、原油、精製石油製品、LNG、その他の関連商品を輸送するために、海上輸送に大きく依存しています。原油タンカーやLNG運搬船を含むタンカーは、これらのエネルギー資源を海を越え、大陸間で輸送するために不可欠です。石油・ガス産業が拡大したり、生産が増加したりすると、これらの商品を輸送するための船舶の必要性もそれに伴って増加します。

2. アジアにおけるシップブローキング市場の成長

アジア太平洋地域は、世界の海上貿易において大きなシェアを占める、世界の海運の中心地であり続けています。近年、アジアのシップブローキング市場では大きな変化が見られます。特に中国は、地域のシップブローキング業界における主導的な地位を確立しており、多くの著名な国内企業がアジア全域で事業を拡大しています。中国のブローカーは現在、主要な航路や商品取引においてかなりの影響力を行使しています。

さらに、アジアのシップブローカーは、従来のチャータリングや売買を超えて、運賃デリバティブ、コンサルティング、データ分析などのサービスを含む提供内容を多様化しており、クライアントの変化する要求に対応しています。デジタル化を受け入れることで、アジアのシップブローカーはオンライン取引プラットフォームやデータ分析ツールをますます利用しています。この技術導入は、業界の効率性を高め、透明性と意思決定プロセスを強化しています。

競争環境

シップブローキング市場は細分化されており、多数のプレーヤーで構成されています。Eコマース、テクノロジー統合、経済成長などの要因により、予測期間中に市場は成長すると予想されています。主要な地域企業は、倉庫管理システム、自動化、輸送管理システムなどの最新技術を導入しています。これらの導入により、計画および追跡能力が向上し、生産性が高まり、より魅力的な価値提案につながっています。主要なプレーヤーには、Aries Shipbroking (Asia) Pte Ltd、BRS Group、Braemar Shipping Services PLC、Clarkson PLC、Howe Robinson Partnersなどが含まれます。

最近の業界動向

* 2024年1月:デンマークの海運大手マースクは、ドイツのハパックロイドとの間で、数百隻の船舶を統合する長期的な提携を発表しました。

* 2023年9月:世界のコンテナ定期船事業であるZIM Integrated Shipping Services Ltdは、業界リーダーであるMSCと、多くの貿易にわたる新たな業務提携契約を締結しました。この提携は、ZIMの顧客へのサービス水準を向上させ、運用効率を大幅に高めることを目的としています。

シップブローカーは、船舶の売買や、貨物輸送のために船舶を利用する船主と用船者の間の仲介役を務める専門家です。本レポートは、このシップブローキング市場の詳細な分析を提供することを目的としています。市場の動向、セグメント、地域市場における新たなトレンドを深く掘り下げ、多様な製品およびアプリケーションタイプに関する洞察を提供しています。また、主要プレイヤーと競争環境についても分析しています。

市場規模と予測に関して、シップブローキング市場は2024年には14.8億米ドルと推定されました。2025年には15.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.65%で成長し、2030年には18.5億米ドルに達すると見込まれています。地域別では、2025年には北米が最大の市場シェアを占めると予測されています。一方、予測期間(2025年~2030年)において、アジア太平洋地域が最も高いCAGRで成長すると推定されています。

市場の動向としては、いくつかの主要な促進要因、抑制要因、および機会が特定されています。市場の促進要因としては、海上輸送の増加と、グローバル市場の相互接続性の高まりが挙げられます。これらが市場の成長を牽引しています。一方、市場の抑制要因としては、運賃の変動が挙げられ、これが市場の成長を妨げる可能性があります。市場の機会としては、デジタル技術の台頭がシップブローカーに新たな道を開いており、今後の発展が期待されます。

市場は以下の主要なセグメントに分類されています。

* タイプ別: ドライカーゴブローキング、タンカーブローキング、コンテナ船ブローキング、その他のタイプ。

* サービス別: チャータリング、売買、オフショアサービス、新造船サービス、サルベージ&曳航サービス。

* 産業別: 石油・ガス、製造業、航空宇宙・防衛、政府、その他の産業。

* 地域別: 北米(米国、カナダなど)、欧州(ドイツ、英国、フランス、ロシア、スペインなど)、アジア太平洋(インド、中国、日本など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)に細分化されています。

競争環境については、本レポートでは市場の集中度についても分析しています。主要な市場プレイヤーとしては、Aries Shipbroking (Asia) Pte Ltd、BRS Group、Braemar Shipping Services PLC、Clarkson PLC、Howe Robinson Partners、Simpson Spense Young、Fearnleys A/S、ACM Shipping Group PLC、Chowgule Brothers Pvt. Ltd、Affinity (Shipping) LLPなどが挙げられます。これらの企業は、市場における競争を形成しています。

本レポートには、バリューチェーン/サプライチェーン分析、ポーターのファイブフォース分析、市場における技術革新に関する洞察、COVID-19が市場に与える影響など、多角的な分析が含まれており、市場の全体像を深く理解するための情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 海上輸送の増加が市場を牽引

- 4.2.2 グローバル市場の相互接続性の高まり

-

4.3 市場の阻害要因

- 4.3.1 運賃の変動が市場を抑制

-

4.4 市場機会

- 4.4.1 デジタル技術の台頭が船舶ブローカーに新たな道を開く

- 4.5 バリューチェーン/サプライチェーン分析

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 市場における技術革新に関する洞察

- 4.8 COVID-19が市場に与える影響

5. 市場セグメンテーション

-

5.1 種類別

- 5.1.1 乾貨物仲介

- 5.1.2 タンカー仲介

- 5.1.3 コンテナ船仲介

- 5.1.4 その他の種類

-

5.2 サービス別

- 5.2.1 チャート作成

- 5.2.2 売買

- 5.2.3 オフショアサービス

- 5.2.4 新造船サービス

- 5.2.5 救助および曳航サービス

-

5.3 産業別

- 5.3.1 石油・ガス

- 5.3.2 製造業

- 5.3.3 航空宇宙・防衛

- 5.3.4 政府

- 5.3.5 その他の産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

-

6.2 企業プロファイル

- 6.2.1 Aries Shipbroking (Asia) Pte Ltd

- 6.2.2 BRSグループ

- 6.2.3 Braemar Shipping Services PLC

- 6.2.4 Clarkson PLC

- 6.2.5 Howe Robinson Partners

- 6.2.6 Simpson Spense Young

- 6.2.7 Fearnleys A/S

- 6.2.8 ACM Shipping Group PLC

- 6.2.9 Chowgule Brothers Pvt. Ltd

- 6.2.10 Affinity (Shipping) LLP*

- *リストは網羅的ではありません

7. 市場の将来動向

8. 免責事項と会社概要

*** 本調査レポートに関するお問い合わせ ***

船舶仲介とは、船主様(船舶の所有者)と用船者様(船舶を借りる方)、あるいは船舶の売主様と買主様の間に入り、船舶の貸し借り(用船契約)や売買契約の成立を支援する専門的な業務を指します。国際的な商取引において、船舶は物流の基盤であり、その効率的な運用には高度な専門知識と広範なネットワークが不可欠です。船舶仲介業者は、市場の動向、運賃相場、契約条件、法規制などに関する深い知見を活かし、当事者間の円滑な交渉と最適な契約締結をサポートいたします。

船舶仲介にはいくつかの主要な種類がございます。まず、「用船仲介」は、船舶の貸し借りに関する仲介であり、さらに「定期用船仲介(タイムチャーター)」、「航海用船仲介(ボヤージチャーター)」、「裸用船仲介(ベアボートチャーター)」などに細分化されます。定期用船は一定期間船舶を借りる契約、航海用船は特定の航海のために船舶を借りる契約、裸用船は船員なしで船体のみを借りる契約です。また、貨物と船を結びつける「貨物仲介」も用船仲介の一種と言えます。次に、「売買仲介(S&Pブローカー)」は、新造船、中古船、あるいは解体船の売買を仲介します。船舶は高額な資産であり、その売買には技術的な評価、市場価格の分析、法務・税務に関する専門知識が求められます。さらに、造船所と船主様の間で新造船の建造契約を仲介する「新造船仲介」も重要な役割を担っています。これらの仲介業務は、それぞれ異なる専門性とネットワークを必要といたします。

船舶仲介の用途と必要性は多岐にわたります。第一に、船舶市場は非常に広範かつ複雑であり、船主様と用船者様、あるいは売主様と買主様が直接最適な相手を見つけることは困難です。仲介業者は、その広範な情報網と専門知識を駆使し、市場の非効率性を解消し、効率的なマッチングを実現いたします。第二に、船舶の契約は国際法規、海事慣習、技術仕様など、高度な専門知識を要する複雑なものです。仲介業者は、これらの専門知識を提供し、当事者間のリスクを軽減し、トラブルの発生を未然に防ぐ役割を果たします。第三に、リアルタイムの市場情報、運賃相場、船舶の動向、国際情勢、規制変更など、常に変動する情報を収集・分析し、当事者様に提供することで、意思決定を支援いたします。第四に、国際取引においては言語、文化、法制度の違いが障壁となることがありますが、仲介業者はこれらの違いを乗り越え、円滑なコミュニケーションと契約締結をサポートいたします。

近年、船舶仲介業界においても様々な関連技術の導入が進んでおります。デジタルプラットフォームやマッチングサイトは、船舶情報や貨物情報を一元化し、AIを活用して最適なマッチングを提案することで、取引の効率化を図っています。ビッグデータ分析は、過去の運賃データや市場動向、船舶の稼働状況などを分析し、運賃予測や最適な運航計画の策定に貢献しています。ブロックチェーン技術は、契約の透明性を高め、決済プロセスを効率化し、煩雑な書類管理を簡素化する可能性を秘めています。IoT(モノのインターネット)やセンサー技術は、船舶の運航データ(位置、速度、燃料消費量など)をリアルタイムで取得し、運航効率の改善やリスク管理に活用されています。また、AIや機械学習は、過去の交渉データに基づいた運賃交渉の支援や、最適な航路提案など、より高度な意思決定をサポートするツールとして期待されています。電子契約システムも、契約締結プロセスの迅速化とペーパーレス化を推進しています。

船舶仲介市場の背景には、国際貿易の動向が大きく影響いたします。世界経済の成長、地政学リスク、サプライチェーンの変化などが、船舶の需給バランスや運賃相場に直接的な影響を与えます。特に、近年は環境規制の強化が大きな潮流となっております。IMO(国際海事機関)によるGHG(温室効果ガス)排出規制や燃料規制(SOx規制など)は、船舶の建造や運航に大きな影響を与え、エコシップや代替燃料船への需要を高めています。また、デジタル化の進展は、伝統的な仲介業務に加えて、デジタルツールを活用した新たなサービスモデルの台頭を促しています。パンデミックや紛争などによるサプライチェーンの混乱は、用船市場に予測不能な変動をもたらし、仲介業者にはより迅速かつ柔軟な対応が求められています。船隊の需給バランス、すなわち新造船の発注状況、解体状況、既存船の稼働率なども、運賃相場を左右する重要な要素です。

将来展望として、船舶仲介業界はさらなるデジタル化の加速が予測されます。AI、ビッグデータ、ブロックチェーンなどの技術導入は、業務効率化だけでなく、新たな価値創造の源泉となるでしょう。これにより、仲介業者は単なる情報伝達者から、より高度なコンサルティング機能を持つ存在へと進化していくと考えられます。また、環境規制への対応、新燃料船、自動運航船など、船舶技術の進化に伴い、仲介業者にはより高度で専門的な知識が求められるようになります。サステナビリティへの貢献も重要なテーマであり、環境に配慮した船舶の仲介や、グリーンファイナンスへの関与など、ESG(環境・社会・ガバナンス)視点での役割が拡大していくでしょう。伝統的な人的ネットワークとデジタルプラットフォームを融合させた「ハイブリッド型仲介」が主流となり、グローバルな競争は一層激化すると考えられます。地政学リスクやサイバーセキュリティリスクなど、多様なリスクへの対応能力も、将来の仲介業者にとって不可欠な要素となります。船舶仲介は、今後も国際貿易を支える重要な役割を担い続けることでしょう。