電気刺激装置市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

電気刺激装置市場レポートは、デバイスタイプ(脳深部刺激、脊髄刺激など)、用途(疼痛管理、筋骨格系疾患など)、エンドユーザー(病院、外来手術センター、在宅医療、その他)、製品の可搬性(埋め込み型、体外型)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気刺激装置市場の概要について、以下に詳細をまとめました。

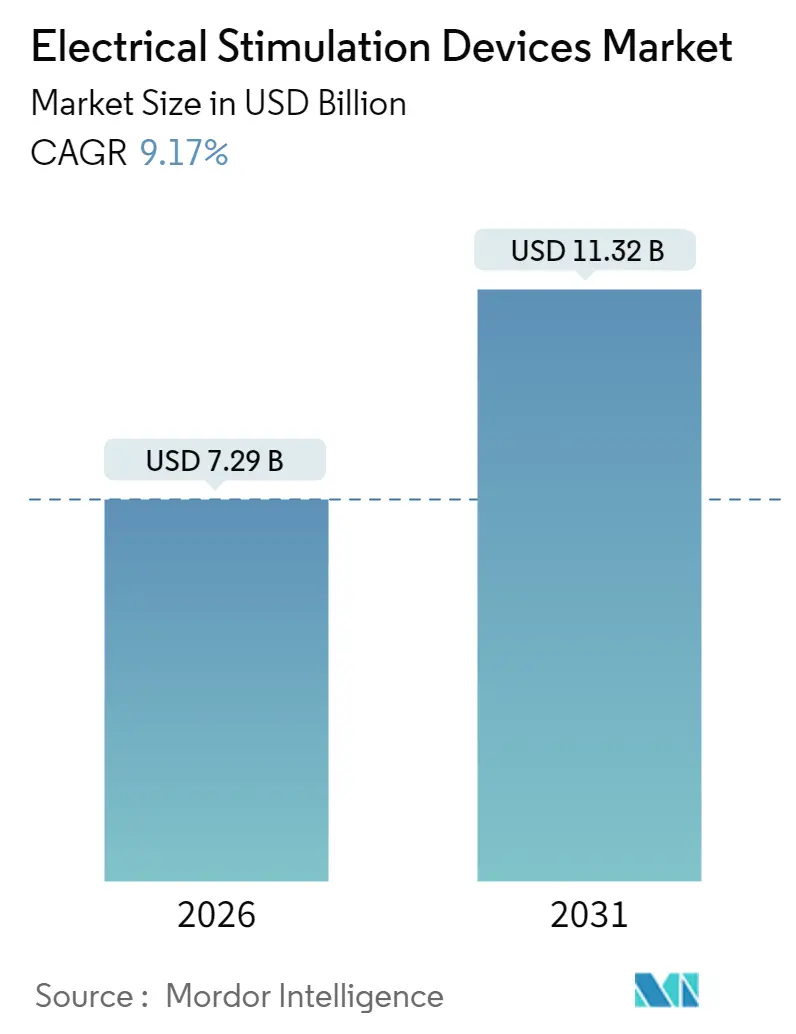

# 電気刺激装置市場の概要

電気刺激装置市場は、2025年には66.8億米ドルと評価され、2026年には72.9億米ドル、2031年には113.2億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は9.17%で成長すると見込まれています。人工知能(AI)とバイオエレクトロニクスの融合は、電気刺激装置市場を、症状ではなく根本原因を標的とする、積極的で高度に個別化された神経ケアへと推進しています。

デバイスタイプ別では、脊髄刺激装置がすでに収益の51.34%を占め、引き続き成長を牽引しています。一方、深部脳刺激装置は10.12%のCAGRで他のすべてのカテゴリーを上回る成長を見せています。エンドユーザー別では、病院が48.21%のシェアを占める主要な臨床現場ですが、ウェアラブルシステムの採用が拡大していることにより、在宅医療の利用が10.29%のCAGRで加速しています。地域別では、北米が有利な償還制度と合理化された承認プロセスに支えられ、収益の42.98%を占めています。一方、アジア太平洋地域は、規制の近代化がデバイスの発売を加速させていることから、10.04%のCAGRで最も急速に拡大しています。業界リーダーが垂直統合とAI対応の閉ループイノベーションを展開し、差別化を図る中で、競争の激しさは増しています。

# 主要なレポートのポイント

* デバイスタイプ別: 2025年には脊髄刺激が電気刺激装置市場シェアの50.82%を占め、深部脳刺激装置は2031年までに9.88%のCAGRで拡大すると予測されています。

* アプリケーション別: 2025年には疼痛管理が電気刺激装置市場規模の65.72%を占め、失禁および骨盤底健康は2031年までに10.06%のCAGRで進展すると見込まれています。

* エンドユーザー別: 2025年には病院が収益の47.56%を占めましたが、在宅医療は10.05%のCAGRで最も速い成長を記録しています。

* 製品の携帯性別: 2025年には埋め込み型デバイスが収益の54.78%を占め、外部型デバイスは9.92%のCAGRで最も速い成長を記録しています。

* 地域別: 2025年には北米が収益シェアの42.45%を維持し、アジア太平洋地域は2031年までに9.81%のCAGRで成長すると予測されています。

# 世界の電気刺激装置市場のトレンドと洞察

市場の促進要因

1. 慢性疼痛および筋骨格系疾患の有病率上昇: 約5000万人のアメリカ人が慢性疼痛を抱えており、年間6350億米ドルの経済的負担が生じています。これにより、費用対効果の高い非オピオイド療法が重視されています。高齢化社会も需要を増加させ、世界の筋骨格系疾患は2030年までに25%増加すると予測されています。電気刺激装置は、生涯治療費を削減し、依存症のリスクを回避できるため、多分野にわたる疼痛プログラムにおける第一選択の介入として位置づけられています。末梢神経刺激は、患者一人あたり年間30,221米ドルの純貯蓄と、3年間で累積93,685米ドルの貯蓄をもたらし、その経済的魅力を強化しています。

2. 神経疾患の発生率増加: 世界中で10億人以上が神経疾患に苦しんでおり、パーキンソン病のヨーロッパ人患者120万人が深部脳刺激の対象となっています。大うつ病性障害の約30%の患者が薬物抵抗性の症状を示しており、経頭蓋磁気刺激や迷走神経刺激の機会が拡大しています。脳卒中リハビリテーションの需要も、年間79万5000人のアメリカ人が脳卒中を経験していることから増加しています。MedtronicのBrainSense Adaptive深部脳刺激が2025年2月にFDA承認を受けたことは、精密なニューロモデュレーションに対する規制当局の強力な支持を示しています。

3. ニューロモデュレーションおよびデバイス小型化における技術進歩: AIを搭載した閉ループシステムは、リアルタイムの神経生理学に合わせて刺激を調整し、静的な治療から動的な治療へと移行しています。MedtronicのBrainSense Adaptiveプラットフォームは、2025年1月にCEマークを取得し、拍動ごとに刺激出力を変調する学習アルゴリズムの例となっています。超柔軟な電極は組織刺激を最小限に抑え、ワイヤレス充電はバッテリー交換手術の必要性をなくします。これらの技術革新は、ユーザーの治療結果を向上させ、運用コストを削減し、先行企業に明確な競争優位性をもたらしています。

4. 有利な償還制度とFDA承認の合理化: メディケア・メディケイドサービスセンターは、2024年に経皮的耳介迷走神経刺激の適用範囲をHCPCSコードE0721およびA4543を通じて追加し、予測可能な償還を強化しました。FDAのブレークスルーデバイスプログラムは1000以上の医療機器を指定し、電気刺激技術の開発リスクを低減し、審査期間を短縮しています。

5. AI駆動型閉ループ刺激アルゴリズム: AIとバイオエレクトロニクスの融合は、電気刺激装置市場を、症状ではなく根本原因を標的とする、積極的で高度に個別化された神経ケアへと推進しています。

6. 在宅ウェアラブル電気リハビリテーションシステム: 在宅医療の利用が10.29%のCAGRで加速しており、ウェアラブルシステムがその普及を後押ししています。

市場の抑制要因

1. 厳格な多国間規制障壁: 欧州連合の医療機器規制(MDR)は、大手OEM企業で5000万ユーロ以上、中小企業ではそれ以上のコンプライアンス費用を増加させ、製品発売を18~24ヶ月遅らせています。中国の国家医療製品管理局は2023年に12,213件のデバイス申請を処理し、25.4%の増加により人員が逼迫し、審査が長期化しています。

2. 薬理学的およびRFアブレーション代替品の広範な利用可能性: 電気刺激装置は、既存の薬物療法や高周波アブレーションといった代替療法と競合しています。

3. 高い設備投資および処置費用: 埋め込み型デバイスは高額な初期費用がかかるため、市場の成長を抑制する要因となることがあります。

4. 接続型インプラントにおけるサイバーセキュリティリスク: 2024年には医療機器の脆弱性が59%増加し、ワイヤレス接続型刺激装置が主要な標的となっています。FDAは現在、すべての市販前申請にサイバーセキュリティ計画を義務付けており、設計の反復とコストを増加させています。

# セグメント分析

デバイスタイプ別: SCSの強力なリーダーシップとDBSの急速な普及

脊髄刺激(SCS)は、確立された償還制度と広範な臨床的証拠に支えられ、2025年には収益の50.82%を維持しました。深部脳刺激(DBS)は、規模は小さいものの、BrainSenseのような適応型システムが世界的に承認されるにつれて、2031年までに9.88%のCAGRで最も速く成長しています。仙骨神経刺激は失禁治療で着実な成長を続け、迷走神経刺激はてんかんを超えてうつ病や脳卒中回復へと適用範囲を広げています。経皮的電気神経刺激(TENS)や機能的電気刺激(FES)などの小規模なカテゴリーは、在宅医療での採用を通じてシェアを獲得しています。中国で進行中の侵襲的ブレイン・コンピューター・インターフェース(BCI)の臨床試験は、ハイブリッド神経刺激プラットフォームの次のフロンティアを示しています。

アプリケーション別: 疼痛管理が依然優勢だが、新たな適応症が加速

疼痛管理は、オピオイドフリーの代替療法に対する緊急の需要を反映し、2025年には収益の65.72%を占めました。しかし、失禁および骨盤底健康は、より強力な臨床的証拠と泌尿器科における満たされていないニーズを背景に、2031年までに10.06%のCAGRでより速く成長しています。主要な骨盤神経節の電気刺激は、膀胱反射の回復制御を示し、対象となる患者層を広げています。AIベースの閉ループシステムは、運動障害や治療抵抗性うつ病の治療を最適化し、静的なプロトコルと比較して有効性を高めています。胃不全麻痺の緩和から体重管理のサポートまで、新たな消化器系および代謝系の用途は、これまで十分に対応されていなかった病態に対応することで、電気刺激装置市場の範囲を広げています。

エンドユーザー別: 在宅医療の勢いが分散型ケアへの移行を示す

複雑な埋め込み手術と術後ケアには急性期医療施設が必要であるため、病院環境は2025年の収益の47.56%を依然として占めています。しかし、電気刺激装置市場では、在宅医療が10.05%のCAGRで加速しています。ウェアラブルおよびスマートフォン接続型刺激装置により、患者は遠隔で治療を管理でき、遠隔医療ポータルは臨床医にリアルタイムデータを提供してパラメーターを調整することを可能にします。外来手術センターも、入院期間の短縮と、低侵襲埋め込み型デバイスに有利なバンドル支払いモデルから恩恵を受けています。パンデミックは遠隔モニタリングインフラへの投資を活性化させました。AI対応のデバイスダッシュボードは、クリニックへの訪問なしにサービスイベントを予測し、投与量の調整をガイドすることで、運用費用を削減し、患者の自律性を高めています。

製品の携帯性別: 外部型と埋め込み型のダイナミクス

外部型デバイスは、非侵襲的オプションへの患者の選好と有効性の向上に牽引され、9.92%のCAGRを記録しています。小型化された経皮的耳介迷走神経刺激装置は、抗うつ効果と鎮痛効果を示し、埋め込み型デバイスの既存企業に挑戦しています。ウェアラブル刺激装置は、個別化されたスケジュールに対応するクラウド分析を統合し、長寿命バッテリーは治療の遵守を向上させます。埋め込み型システムは、収益の54.78%を占める一方で、ワイヤレス充電、柔軟な電極、安全な接続性で革新を進めています。閉ループフィードバックは治療の精度と耐久性を向上させます。メーカーは、FDAが義務付けるサイバーセキュリティリスクを軽減するために、埋め込み型デバイス全体で暗号化と認証を強化しています。

# 地域分析

北米は、包括的な償還制度、確立された臨床専門知識、および商業化を促進するFDAのブレークスルーデバイスプログラムにより、2025年の収益の42.45%を占めました。耳介迷走神経刺激に対する最近のHCPCSコードの追加は、安定したキャッシュフローを強化し、オピオイド危機は非薬理学的疼痛管理を政策課題に維持しています。ボストン、ミネアポリス、サンフランシスコ湾岸地域周辺に集中するR&Dハブは、OEM、学術病院、ベンチャーキャピタルを結びつけることで、反復的な製品サイクルを加速させています。

アジア太平洋地域は、2031年までに9.81%のCAGRで最も急速な進展を記録しています。中国の国家医療製品管理局は2023年に12,213件のデバイス申請を処理し、原産国証明を廃止する法案は外国での登録期間を短縮する可能性があります。政府支援によるハイエンド製造クラスターへの投資と高齢化人口が、高度なニューロモデュレーションの需要を促進しています。日本の医薬品医療機器総合機構(PMDA)は厳格かつ透明性の高いデバイス品質を維持しており、三次医療機関での早期採用を奨励しています。上海で進行中のBCI臨床試験は、次世代インターフェースで既存のプラットフォームを飛び越えようとする地域の野心を示しています。

ヨーロッパは、着実な成長を維持しています。医療機器規制(MDR)はコンプライアンスの複雑さを増す一方で、患者の信頼を高めています。ドイツは、堅固な国民保険に支えられ、精神科治療における反復経頭蓋磁気刺激(rTMS)の採用を拡大しています。フランスとイタリアは、価値ベースの調達を活用して、脊髄刺激を慢性疼痛経路に統合しています。東欧市場は、機能的電気刺激モジュールを含む脳卒中リハビリテーションのためのEU資金により、アクセスを拡大しています。ラテンアメリカ、中東、アフリカは、ブラジルとサウジアラビアがデバイス承認を合理化し、チリがグローバルな臨床ネットワークと連携した深部脳刺激研究拠点としての地位を確立することで、新たな機会を開拓しています。

# 競争環境

Medtronic、Boston Scientific、Abbottの3つの多国籍企業は、統合された製造、広範な臨床的証拠、確立された販売チャネルを通じて、世界の収益のかなりの部分を支配しています。Boston Scientificによる2024年のAxonicsの37億米ドルでの買収や、Globus MedicalによるNevroの2億5000万米ドルでの買収は、製品ポートフォリオを拡大し、AI人材を吸収することを目的とした統合の波を示しています。MedtronicのBrainSense Adaptiveプラットフォームは、センシング、処理、閉ループ刺激を1つの埋め込み型デバイスに統合し、精密DBSにおいて同社に市場初の優位性をもたらしています。

NewronikaやNexalinなどのニッチなイノベーターは、疾患特異的なソリューションでシェアを獲得しています。Newronikaは、適応型アルゴリズムを特徴とするパーキンソン病デバイスでCEマークを取得し、Nexalinは薬物乱用障害を標的とする経頭蓋刺激の米国特許を取得しました。中国の新規参入企業であるStairMed Technologyは、ハイブリッドニューロモデュレーション市場を開拓する可能性のある侵襲的BCIを研究しています。

サプライチェーンの回復力は、現在、競争上の耐久性を決定する要因となっています。パンデミック中の部品不足は、15~20%のコスト上昇を余儀なくさせました。Medtronicのサプライヤー多様化と自動化された製造アップグレードは、戦略的緩和策を示しています。AI駆動型治療プラットフォームを安全なクラウドエコシステムと連携させる企業は、在宅医療および適応型ニューロモデュレーションセグメントで最も急速な拡大を捉えることができるでしょう。

# 最近の業界動向

* 2025年3月: Newronikaは、パーキンソン病を対象とした深部脳刺激デバイスのCEマーク承認を取得しました。

* 2025年2月: 米国FDAは、MedtronicのBrainSense Adaptive深部脳刺激システムをパーキンソン病治療向けに承認しました。これは、リアルタイムで出力を調整する初の閉ループDBSプラットフォームです。

* 2025年1月: Medtronicは、BrainSense Adaptiveとその電極識別子についてCEマークを取得し、120万人以上のパーキンソン病患者を対象とした欧州市場への参入を許可されました。

* 2024年4月: Soterix Medicalは、高精細経頭蓋電気刺激とテザーレスEEGモニタリングを組み合わせたMxN-GO EEGシステムを発売しました。

このレポートは、世界の電気刺激装置市場に関する詳細な分析を提供しています。電気刺激(ES)治療は、電極を用いて身体の患部に電流を送り、神経筋の快適化、収縮、創傷治癒を促すものです。主に、外傷や神経疾患に起因する筋肉の痙攣の治療に利用されています。

市場は、2026年には72.9億米ドルと推定され、2031年までに9.17%の年平均成長率(CAGR)で成長し、113.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、慢性疼痛および筋骨格系疾患の有病率の増加、神経疾患の発生率の上昇が挙げられます。また、ニューロモデュレーションにおける技術進歩とデバイスの小型化、有利な償還制度とFDA承認プロセスの合理化も市場拡大に寄与しています。さらに、AI駆動型閉ループ刺激アルゴリズムの開発や、家庭用ウェアラブル電気リハビリテーションシステムの普及も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。厳格な多国間規制のハードル、薬理学的治療やRFアブレーションといった代替療法の広範な利用可能性、高額な設備投資および処置費用が挙げられます。接続型インプラントにおけるサイバーセキュリティリスクも懸念事項の一つです。

レポートでは、市場を様々なセグメントに分けて分析しています。

デバイスタイプ別では、深部脳刺激装置、脊髄刺激装置、仙骨神経刺激装置、迷走神経刺激装置、その他の電気刺激装置が含まれます。特に、脊髄刺激装置は2025年に50.82%の収益シェアを占め、主要なカテゴリーとなっています。深部脳刺激装置は、2031年までに9.88%のCAGRで最も速い成長が予測されています。

アプリケーション別では、疼痛管理、筋骨格系疾患管理、神経・運動障害管理、失禁・骨盤底健康、代謝・消化管調節などが分析対象です。

エンドユーザー別では、病院、外来手術センター、在宅医療環境などが含まれ、ウェアラブルおよび接続型刺激装置の普及により、在宅医療環境は10.05%のCAGRで急速に拡大しています。

製品の携帯性では、埋め込み型デバイスと外部デバイスに分類されます。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米が詳細に分析されています。特にアジア太平洋地域は、規制の近代化と神経疾患の有病率上昇に牽引され、9.81%の予測CAGRで最も強い成長を示すと見込まれています。

競争環境については、市場集中度、市場シェア分析、Medtronic plc、Boston Scientific Corporation、Abbott Laboratoriesなど多数の主要企業のプロファイルが含まれており、各企業の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が詳述されています。

このレポートは、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も提供し、市場の全体像を深く理解するための情報源となっています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疼痛および筋骨格系疾患の有病率の増加

- 4.2.2 神経疾患発生率の増加

- 4.2.3 ニューロモジュレーションおよびデバイス小型化における技術的進歩

- 4.2.4 好意的な償還および合理化されたFDA承認

- 4.2.5 AI駆動型閉ループ刺激アルゴリズム

- 4.2.6 家庭用ウェアラブル電気リハビリシステム

-

4.3 市場の阻害要因

- 4.3.1 厳格な複数国にわたる規制上のハードル

- 4.3.2 薬理学的およびRFアブレーション代替品の幅広い利用可能性

- 4.3.3 高い設備投資および処置費用

- 4.3.4 接続型インプラントにおけるサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 デバイスタイプ別

- 5.1.1 脳深部刺激装置

- 5.1.2 脊髄刺激装置

- 5.1.3 仙骨神経刺激装置

- 5.1.4 迷走神経刺激装置

- 5.1.5 その他の電気刺激装置

-

5.2 用途別

- 5.2.1 疼痛管理

- 5.2.2 筋骨格系疾患管理

- 5.2.3 神経疾患および運動障害管理

- 5.2.4 失禁および骨盤底の健康

- 5.2.5 代謝および消化管調節

- 5.2.6 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 在宅医療施設

- 5.3.4 その他

-

5.4 製品の携帯性別

- 5.4.1 埋め込み型デバイス

- 5.4.2 外部デバイス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 メドトロニック社

- 6.3.2 ボストン・サイエンティフィック社

- 6.3.3 アボット・ラボラトリーズ

- 6.3.4 DJOグローバル社

- 6.3.5 BTLインダストリーズ

- 6.3.6 ネブロ社

- 6.3.7 ニューロメトリックス社

- 6.3.8 ザイネックス・メディカル

- 6.3.9 コジェンティックス・メディカル

- 6.3.10 バイオメディカル・ライフ・システムズ

- 6.3.11 リバノバPLC

- 6.3.12 コクレア社

- 6.3.13 ソノバ・ホールディングAG

- 6.3.14 スティムウェーブ・テクノロジーズ

- 6.3.15 バイオネス(バイオベンタス社)

- 6.3.16 シナプス・バイオメディカル

- 6.3.17 ソテリックス・メディカル

- 6.3.18 オムロン株式会社

- 6.3.19 ニューロペース社

- 6.3.20 セカンドサイト・メディカル・プロダクツ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

電気刺激装置は、電気信号を用いて生体組織、特に神経や筋肉を刺激することで、様々な生理学的反応を引き起こす医療機器、あるいは研究用機器の総称です。その基本的な原理は、体外または体内に設置された電極から微弱な電流を流し、神経細胞の活動電位を発生させたり、筋肉を直接収縮させたりすることにあります。これにより、疼痛の緩和、筋肉の機能回復、神経疾患の治療、あるいは特定の生理機能の調整などを目的として使用されます。医療分野においては、その安全性と有効性が厳しく評価され、薬事承認を受けた上で利用されています。

電気刺激装置には、その目的や刺激部位、刺激方法によって多種多様な種類が存在します。代表的なものとしては、まず「経皮的電気神経刺激(TENS)」が挙げられます。これは皮膚表面に電極を貼り付け、低周波電流を流すことで痛みの伝達を抑制し、疼痛を緩和する非侵襲的な装置です。慢性的な腰痛や関節痛、神経痛などに広く用いられます。次に「電気的筋肉刺激(EMS)」は、筋肉に直接電気刺激を与えて収縮を促す装置で、筋力トレーニング、リハビリテーションにおける筋力維持・強化、あるいは美容目的での使用が一般的です。麻痺などで自力での運動が困難な患者の筋萎縮防止にも貢献します。さらに「機能的電気刺激(FES)」は、麻痺した手足の筋肉を電気刺激によって意図的に動かし、歩行や手の動作などの機能回復を支援する装置です。脳卒中や脊髄損傷後のリハビリテーションにおいて重要な役割を果たします。また、頭部に電極を装着し、脳に微弱な電流を流すことで精神疾患や睡眠障害の改善を目指す「頭蓋電気刺激(CES)」も存在します。これらは体外から刺激を与える非侵襲的な装置ですが、体内へ外科的に埋め込むタイプの電気刺激装置も重要です。例えば、心臓の拍動を調整する「ペースメーカー」、脊髄に電極を埋め込み慢性疼痛を緩和する「脊髄刺激装置(SCS)」、脳の深部に電極を埋め込みパーキンソン病やてんかん、うつ病などの神経精神疾患を治療する「脳深部刺激装置(DBS)」などがあります。これらは高度な医療技術を要し、長期的な効果が期待されます。研究分野では、神経科学や生理学の基礎研究において、特定の神経回路や細胞の活動を操作・観察するために精密な電気刺激装置が用いられています。

電気刺激装置の用途は非常に広範です。医療分野では、リハビリテーション領域において、脳卒中後の片麻痺患者の運動機能回復、脊髄損傷患者の歩行補助、骨折後の筋力維持などに不可欠です。疼痛管理においては、慢性的な腰痛、肩こり、関節炎、神経痛、さらにはがん性疼痛の緩和にも利用されます。神経疾患の治療では、パーキンソン病の振戦や固縮の改善、てんかん発作の抑制、うつ病や強迫性障害などの精神疾患に対する治療法としても注目されています。循環器疾患においては、ペースメーカーが不整脈患者の生命維持に貢献しています。また、排泄機能障害を持つ患者の膀胱機能改善にも応用されています。医療以外の分野では、スポーツ・フィットネス領域で、アスリートの筋力向上、疲労回復、ウォームアップ、クールダウンなどに活用されています。美容分野では、顔や体の筋肉を刺激することで、リフトアップやボディラインの引き締めを目指す製品が普及しています。基礎研究においては、神経科学者が脳の機能マッピングを行ったり、特定の行動や記憶に関わる神経回路を解明したりするために不可欠なツールとなっています。

電気刺激装置の進化は、様々な関連技術の発展と密接に関わっています。まず、生体信号計測技術との連携が挙げられます。脳波(EEG)、筋電図(EMG)、心電図(ECG)などの生体信号をリアルタイムで計測し、その情報に基づいて刺激のタイミングや強度を自動調整する「クローズドループシステム」の開発が進んでいます。これにより、より効果的でパーソナライズされた治療が可能になります。次に、人工知能(AI)や機械学習の導入です。患者の反応データや症状の変化をAIが学習し、最適な刺激パラメータを自動で生成・調整することで、治療効果の最大化と副作用の最小化を目指します。ウェアラブル技術の進展も重要です。小型化、軽量化、ワイヤレス化が進み、日常生活の中で手軽に電気刺激を受けられるデバイスが増加しています。これにより、自宅でのリハビリや健康管理が容易になります。また、IoT(モノのインターネット)技術との融合により、デバイスから得られたデータをクラウド上で管理し、医師やセラピストが遠隔で患者の状態をモニタリングしたり、治療計画を調整したりすることが可能になっています。さらに、生体適合性の高い材料科学の進歩は、埋め込み型デバイスの安全性と耐久性を向上させ、電極技術の改良は、より選択的で精密な刺激を可能にしています。画像診断技術(MRI、CTなど)との組み合わせにより、刺激部位の正確な特定や、治療効果の客観的な評価も進んでいます。

電気刺激装置の市場は、高齢化社会の進展と健康意識の高まりを背景に、世界的に拡大傾向にあります。特に、慢性疼痛患者の増加、神経疾患の罹患率上昇、リハビリテーション需要の高まりが市場成長の主要なドライバーとなっています。主要なプレイヤーとしては、メドトロニック、ボストン・サイエンティフィック、アボット・ラボラトリーズといったグローバルな医療機器メーカーが、植込み型電気刺激装置の分野で大きなシェアを占めています。一方、TENSやEMSなどの非侵襲型デバイス市場では、オムロンヘルスケア、パナソニック、MTG(SIXPAD)などの家電・美容機器メーカーや、数多くのスタートアップ企業が参入し、競争が激化しています。市場のトレンドとしては、家庭用電気刺激装置の普及が顕著であり、手軽に利用できる製品が増えています。また、非侵襲性の追求、個別化医療への対応、そしてデジタルヘルスケアとの連携が今後の成長を牽引すると見られています。医療機器としての電気刺激装置は、各国で厳しい薬事規制の対象となっており、安全性と有効性の確保が最重要課題です。

将来の展望として、電気刺激装置はさらなる進化を遂げ、医療と日常生活の両面でその役割を拡大していくと予想されます。まず、個別化医療の進展が加速し、患者一人ひとりの病態や生理学的特性に合わせた最適な刺激プロトコルが、AIの活用によって自動的に生成・調整されるようになるでしょう。これにより、治療効果は飛躍的に向上し、副作用のリスクはさらに低減されます。非侵襲性の技術も一層発展し、より深部の神経や脳領域に対しても、外科的処置なしに効果的な刺激を与える方法が開発される可能性があります。ウェアラブルデバイスや埋め込み型デバイスは、小型化、長寿命化、そしてスマート化が進み、生体情報と連携しながら、より自然でシームレスな形で機能するようになるでしょう。例えば、脳活動をリアルタイムでモニタリングし、異常を検知した際に自動で刺激を開始するようなシステムが実用化されるかもしれません。また、電気刺激装置は、認知症やアルツハイマー病といったこれまで治療が困難であった神経変性疾患、あるいは精神疾患に対する新たな治療選択肢として、その応用範囲を広げていくことが期待されます。再生医療との融合も注目されており、電気刺激が神経細胞の再生や機能回復を促進する可能性も研究されています。最終的には、病気の治療だけでなく、健康維持、パフォーマンス向上、さらには予防医療の分野においても、電気刺激装置が重要な役割を果たす未来が描かれています。