AI画像認識市場の規模・シェア分析、成長トレンドと予測 (2025年~2030年)

AI画像認識市場レポートは、タイプ別(ハードウェア、ソフトウェア、およびサービス)、導入モデル別(クラウド、オンプレミス)、用途別(画像分類、オブジェクト検出および追跡、顔認識など)、エンドユーザー産業別(自動車、BFSIなど)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AI画像認識市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

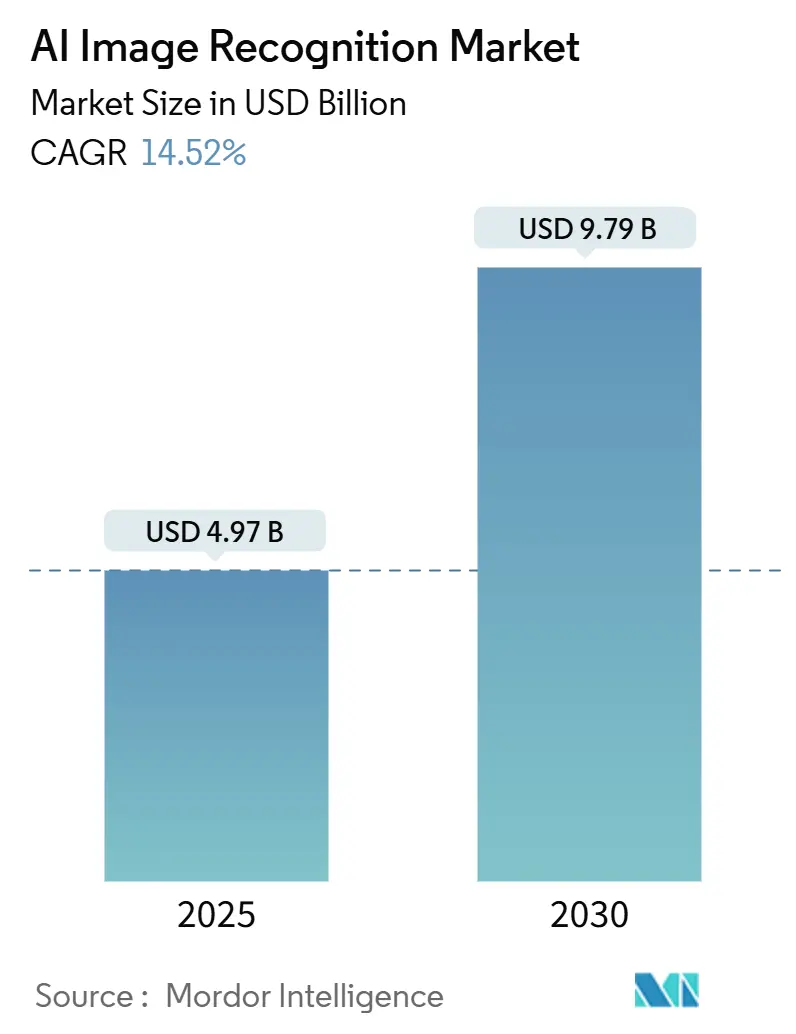

AI画像認識市場は、2025年には49.7億米ドルと推定され、2030年には97.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.52%です。この市場の拡大は、工場から診断室に至るまで、企業が自動化された視覚インテリジェンスに依存していることに起因しています。シリコンコストの低下、マルチモーダル基盤モデルの登場、エッジハードウェアの成熟により、総所有コスト(TCO)は下降傾向にあり、大規模な導入が経済的に実現可能になっています。ベンダーは、チップ、ソフトウェア、サービスをバンドルした垂直統合型スタックに資本を再配分し、調達サイクルを合理化し、導入速度を向上させています。また、合成データエンジンはラベリング予算を削減し、これまでアノテーション付き画像が不足していた中堅企業も市場に参加しやすくなっています。これらのトレンドが相まって、AI画像認識市場は持続的な二桁成長を遂げると見込まれています。

調査期間は2019年から2030年で、2025年の市場規模は49.7億米ドル、2030年には97.9億米ドルに達すると予測されています。成長率は14.52%のCAGRです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアがAI画像認識市場シェアの45.6%を占めましたが、サービスは2030年までに14.9%のCAGRで拡大すると予測されています。

* 展開モデル別: 2024年にはオンプレミス型ソリューションがAI画像認識市場規模の68.7%を占めましたが、クラウド展開は2030年までに16.7%のCAGRで成長すると見込まれています。

* アプリケーション別: 2024年には画像分類がAI画像認識市場規模の32.8%を占めましたが、産業検査は予測期間を通じて16.5%のCAGRで進展すると予測されています。

* エンドユーザー産業別: 2024年には小売・EコマースがAI画像認識市場規模の収益シェアの29.2%を占めましたが、ヘルスケアは15.3%のCAGRで最も急速に成長するユーザーグループです。

* 地域別: 2024年には北米がAI画像認識市場規模の収益シェアの27.8%を占めましたが、アジア太平洋地域は2030年までに15.9%のCAGRで最も急速に成長すると予測されています。

グローバルAI画像認識市場のトレンドと洞察

促進要因(Drivers)

1. クラウドネイティブAI導入の急増(CAGRへの影響: +2.8%):

ハイパースケールプロバイダーは、コンテナ化されたビジョンパイプラインを提供し、モデルを数週間でプロトタイプから本番環境に移行させ、製造業者や小売業者にとっての価値実現までの時間を短縮しています。Microsoft AzureやGoogle Cloudは、欠陥検出のパッケージ化されたブループリントを提供し、機械学習(ML)スタッフが限られている企業にとっての参入障壁を下げています。Kubernetesでオーケストレーションされた推論エンドポイントは、画像が到着したときにのみコンピューティングを割り当てるため、固定されたオンプレミス型クラスターと比較して15~40%のコスト削減が可能です。これにより、AI画像認識市場は調達サイクルの高速化とユーザー多様性の拡大から恩恵を受けています。

2. 高解像度カメラの普及(CAGRへの影響: +2.1%):

第5世代の自動車用先進運転支援システム(ADAS)ユニットや8K産業用センサーは、オンデバイスAIアクセラレーターと組み合わされ、ネットワークの往復なしに50ミリ秒未満の推論を実現しています。ContinentalのMFC525カメラは、110度の視野を提供しながらローカルでオブジェクト分類を実行し、Samsungの最新のニューラルエンジンは消費者向けスマートフォンで38 TOPS(1秒あたりの演算回数)を達成しています。これらの機能は、リアルタイムの品質管理と没入型拡張現実(AR)機能を可能にし、AI画像認識市場の対象となる基盤を広げています。

3. 小売業における損失防止イニシアチブ(CAGRへの影響: +1.9%):

万引きや盗難による損失は世界の小売業者から数十億ドルを奪っていますが、AI対応のビデオ分析は85%の精度で異常な行動を検出し、誤報を60%削減します。WalmartやCarrefourでの導入は、12ヶ月以内に直接的な投資収益率(ROI)を示しており、コンビニエンスストアや大型店での導入を推進しています。この恩恵は棚在庫監視にも及び、在庫精度を高め、AI画像認識市場の価値提案を向上させています。

4. スマートシティと監視インフラの拡大(CAGRへの影響: +2.4%):

スマートシティ構想と監視インフラの拡大は、特にアジア太平洋地域を中心に、AI画像認識技術の需要を促進しています。

5. 合成データパイプラインによるラベリングコスト削減(CAGRへの影響: +1.7%):

ドメインランダム化されたフォトリアリスティックなデータセットは、手動ラベリング作業を90%削減してビジョンモデルをトレーニングできるようになりました。自動車OEMは、合成レーンマーク画像を認識スタックに供給し、検証サイクルを短縮し、より迅速な無線(OTA)モデル更新をサポートしています。これらのコスト削減は、AI画像認識市場内の追加のユースケースのための予算を拡大しています。

6. 衛星画像企業によるラベル付きデータセットのオープンソース化(CAGRへの影響: +1.3%):

衛星画像企業がラベル付きデータセットをオープンソース化することで、研究機関を中心にAI画像認識技術の開発と応用が促進されています。

抑制要因(Restraints)

1. データプライバシーとコンプライアンスの課題(CAGRへの影響: -1.8%):

EUのAI法やカリフォルニア州の法令は、堅牢な監査証跡を義務付けており、医療画像導入の検証コストを最大30%増加させています。データレジデンシーに関する相反する義務は、デュアルスタックアーキテクチャを強制し、専用のプライバシーチームを持たない中規模病院での導入を遅らせています。このような摩擦は、AI画像認識市場の成長勢いを抑制しています。

2. ドメイン固有の専門人材の不足(CAGRへの影響: -1.4%):

AI画像認識技術を開発・導入するためのドメイン固有の専門知識を持つ人材が不足しており、特に新興市場で顕著です。

3. GPUサプライチェーンの地政学が設備投資リスクを高める(CAGRへの影響: -2.1%):

高度なGPUのリードタイムが12ヶ月に及ぶことで、プロジェクト予算が膨らみ、企業はFPGAやASICの代替品に目を向けざるを得なくなっています。これは新しいツールチェーンを必要とし、統合のタイムラインを延長します。これらの不確実性は、AI画像認識市場全体の短期的なハードウェア調達に影響を与えています。

4. バイアスのあるアルゴリズムによる法的リスクの増大(CAGRへの影響: -1.2%):

バイアスのあるアルゴリズムの使用は、特に北米とEUにおいて、企業に法的責任のリスクをもたらし、規制当局の注目を集めています。

セグメント分析

1. コンポーネント別: ハードウェアの優位性とサービスの成長

2024年にはハードウェアが収益の45.6%を占めましたが、サービスは他のすべてのカテゴリーを上回る14.9%のCAGRで成長しています。NVIDIAやIntelのエッジ対応カメラや推論チップは、レイテンシーを50ミリ秒未満に抑え、製造工場における既存設備の改修を活性化させています。ローコードモデル運用プラットフォームなどのソフトウェアは、深いデータサイエンスの専門知識を持たない企業でもカスタムパイプラインの作成を容易にします。一方、プロフェッショナルサービスプロバイダーは、ドメインに特化したデータセットと継続学習ワークフローを構築し、初期の概念実証を超えて生産精度を向上させています。この、個別の製品ではなく包括的な成果へのシフトは、AI画像認識市場におけるインテグレーターの収益シェアを拡大しています。

2. 展開モデル別: クラウドの加速がオンプレミスの優位性に挑戦

病院、銀行、防衛機関が画像をローカルのファイアウォール内に保持する必要があるため、2024年にはオンプレミス型システムが収益の68.7%を維持しました。鉱山、船舶、遠隔地の工場におけるエッジシナリオも、断続的な接続性によりクラウドへの往復ができないため、この傾向を反映しています。それでも、弾力性のあるGPUプールが季節的またはバースト的な画像パイプラインを吸収するため、クラウドワークロードは16.7%のCAGRで成長しています。ハイブリッドトポロジーは、エッジでの前処理とクラウドでの再トレーニングを組み合わせることで、企業がエッジで推論を調整しながら、中央でペタバイト規模のデータセットを活用できるようにします。このブレンドされたパラダイムは、コンプライアンスを保護しつつ、ハイパースケーラーの経済性から恩恵を受け、AI画像認識市場の長期的な拡大を強化しています。

3. アプリケーション別: 産業検査が従来のヒエラルキーを破壊

画像分類は依然として2024年の支出の32.8%を占め、コンテンツモデレーション、カタログタグ付け、基本的な監視を支えています。オブジェクト検出と追跡は、物流とモビリティの主要なアプリケーションであり続けています。しかし、自動車、エレクトロニクス、包装工場がゼロ欠陥の義務を追求するにつれて、産業検査は最も速い16.5%のCAGRを記録しています。ビジョンガイド検査は、人間のサンプリングを100%のカバー率に置き換え、初回合格率を向上させ、保証コストを圧縮します。検査データセットは独自のものであるため、ドメイン能力を持つベンダーはより強固な契約を確保し、AI画像認識市場内のサービス収益を押し上げています。

4. エンドユーザー産業別: ヘルスケアの加速が市場ダイナミクスを再形成

小売・Eコマースは、損失防止の導入、プラノグラム分析、フリクションレスチェックアウトの試験導入により、2024年に29.2%の収益シェアで市場をリードしました。しかし、放射線科の診断待ちが長くなるにつれて、ヘルスケアは15.3%のCAGRで最も急速に拡大しています。AIトリアージツールは、スキャンからレポートまでの間隔を30%短縮し、放射線科医を複雑な読影に専念させます。マルチモーダルモデルは、CT画像と電子カルテを融合させ、高リスクの症例をより早く特定し、有害事象を削減します。米国と日本での規制承認は、病院での広範な採用を促進し、AI画像認識市場の臨床的フットプリントを拡大しています。

地域分析

1. 北米:

北米は、豊富な資金調達エコシステムと、TSMCのアリゾナ州キャンパス(1650億米ドル)のような国内チップ製造イニシアチブに支えられ、2024年に27.8%の収益を占めました。MetaによるScale AIへの148億米ドルの出資に代表される企業M&Aは、地域の研究開発速度を加速させています。半導体のレジリエンスに対する政府のインセンティブは、米国とカナダにおけるAI画像認識市場をさらに強固にしています。

2. ヨーロッパ:

ヨーロッパは、EUの厳格なAI法に枠組みを置かれ、穏やかで着実な導入を示しています。ドイツの重工業リーダーは、ビジョン技術を自動組立に組み込み、フランスのスタートアップはGDPR(一般データ保護規則)の保護措置の下で臨床意思決定支援を洗練させています。投資は規律を保ちつつも的を絞っており、透明性とバイアス軽減を証明できるベンダーが優遇されています。このような厳格さが、AI画像認識市場全体のソリューション設計を形成しています。

3. アジア太平洋:

アジア太平洋地域は、15.9%のCAGRで最も高い成長軌道を示しています。中国は、スマートシティおよび監視網に700億米ドルを超える複数年予算を割り当てています。日本の650億米ドルの半導体プログラムと、韓国のHBM(高帯域幅メモリ)におけるリーダーシップは、垂直統合されたサプライチェーン基盤を構築しています。インドの開発者プールは、競争力のある価格でグローバルなモデルチューニングサービスを維持しており、これらが相まってAI画像認識市場を加速させています。

競争環境

市場集中度は中程度であり、プラットフォームプレイヤーはフルスタック制御を追求しています。NVIDIAはデータセンターGPUの推定80%のシェアでトレーニング用シリコン市場を支配し、独立系ソフトウェアベンダー(ISV)全体でCUDAへの依存を強化しています。Apple、Google、Samsungは、電話やラップトップで推論をローカライズするために特注のニューラルプロセッサを発売し、外部チップへの依存度を薄めています。Clarifaiのようなソフトウェア専業企業は、Getty ImagesやDeepgramと提携し、視覚パイプラインの上にマルチモーダル認知を重ねています。Scale AIのような合成データ専門企業は、小規模な新規参入企業に供給するデータセット生成を収益化しています。特許出願は、エッジ最適化されたアテンションアーキテクチャに関する活発な活動を示しており、電力制約のあるシナリオでの将来の差別化を示唆しています。大規模な企業がニッチな専門知識をターゲットにするため、統合が続き、AI画像認識市場への参入障壁が高まっています。

主要プレイヤー

* Google LLC (Alphabet Inc.)

* Clarifai Inc.

* IBM Corporation

* Intel Corporation

* Google (Alphabet)

最近の業界動向

* 2025年1月: Samsungがリアルタイムカメラ翻訳と写真補正機能を備えたQualcommチップ搭載のGalaxy S25を発表しました。

* 2025年1月: AppleがBroadcomと提携し、2026年の量産を目指すBaltra AIサーバーチップを共同開発しました。

* 2025年3月: Yum BrandsとNVIDIAがコンピュータービジョン導入を500店舗に拡大し、グローバル展開を目指しています。

* 2025年6月: MetaがScale AIを148億米ドルで買収し、創設者のAlexandr Wang氏を新ラボの責任者に任命しました。

* 2025年2月: SaabがCrowdAIを買収し、防衛グレードのビジョン・スイートを強化しました。

本レポートは、AI画像認識市場の詳細な分析を提供しています。

市場定義と調査範囲

本調査では、AI画像認識市場を、静止画またはストリーミング画像内のオブジェクトやシーンを検出、分類、または特定するために機械学習や深層学習モデルを利用するハードウェア、ソフトウェア、およびマネージドサービスから生じる全ての収益と定義しています。対象となるソリューションは、エッジ推論チップや事前学習済みビジョンAPIから、畳み込みニューラルネットワークを組み込んだターンキー検査システムまで多岐にわたります。収益はベンダーが販売を計上した時点で捕捉され、自己学習しない従来のルールベースのビジョンライブラリは対象外です。

エグゼクティブサマリーと市場予測

AI画像認識市場は、2025年に49.7億米ドル規模に達し、2030年には97.9億米ドルに成長すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.52%と堅調な拡大が見込まれています。

コンポーネント別では、サービスが14.9%のCAGRで最も急速に成長しており、これは企業における統合、モデルチューニング、ライフサイクルサポートへの需要の高まりを反映しています。地域別では、アジア太平洋地域が15.9%のCAGRで最も高い成長軌道を示しており、AIハードウェアや都市規模の展開に対する大規模な官民投資がその原動力となっています。展開モデルに関しては、2024年にはオンプレミスソリューションが収益の68.7%を占めていましたが、ハイパースケールの柔軟性とマネージドモデルサービスの普及に伴い、クラウドワークロードは16.7%のCAGRで拡大しています。

市場の推進要因

市場の成長を牽引する主な要因としては、クラウドネイティブAIの採用ブーム、高解像度カメラの普及、小売業界における損失防止への取り組み、スマートシティおよび監視インフラの拡大が挙げられます。また、合成データパイプラインによるラベリングコストの大幅削減や、衛星画像企業によるラベル付きデータセットのオープンソース化も市場を後押ししています。

市場の阻害要因

一方、市場の成長を阻害する要因としては、データプライバシーとコンプライアンスに関する課題、ドメイン固有の専門人材の不足、GPUサプライチェーンの地政学的な問題による設備投資リスクの増大、そしてバイアスのあるアルゴリズムに起因する法的リスクの増加が挙げられます。特にGPUサプライチェーンの変動性は、設備投資リスクを高め、プロジェクトのリードタイムを延長するため、一部の企業は代替シリコンやハイブリッドエッジアーキテクチャの検討を促しています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス

* 展開モデル別: クラウド、オンプレミス

* アプリケーション別: 画像分類、物体検出・追跡、顔認識、産業検査、医療画像、その他のニッチなアプリケーション

* エンドユーザー産業別: 自動車、BFSI(銀行・金融サービス・保険)、ヘルスケアプロバイダー・メドテック、小売・Eコマース、セキュリティ・監視インテグレーター、製造業、その他(農業、エネルギーなど)

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域およびその主要国

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Google (Alphabet)、Clarifai、IBM、Intel、Microsoft、NVIDIA、Qualcomm、Samsung Electronics、Apple、SenseTime、Hikvision、Megvii、NEC Corporation、Cognex、Zebra Technologies、Huawei Technologies、Palantirなどが挙げられ、各社のプロファイルが詳細に分析されています。

調査手法と信頼性

本レポートの調査手法は、グローバルな画像センサー、GPU、ビジョンアクセラレーターの出荷台数からAI推論フレームワークの普及率を関連付けるトップダウンアプローチを基本とし、サプライヤーの集計やチャネルの平均販売価格(ASP)と販売量サンプルによるボトムアップチェックで地域別小計を調整しています。多変量回帰とシナリオ分析を組み合わせ、専門家のコンセンサスを得て予測が行われています。データの信頼性確保のため、全てのモデル実行は外部出荷監査と照合され、データセットは毎年更新され、重要な事象が発生した際には随時更新されます。本レポートは、AI画像認識に特化した厳密なスコープ定義、年次更新、そしてトップダウンとボトムアップの両面からの検証により、信頼性の高い市場規模を提供していると強調されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドネイティブAI導入の急増

- 4.2.2 高解像度カメラの普及

- 4.2.3 小売業における損失防止策

- 4.2.4 スマートシティと監視インフラの拡大

- 4.2.5 合成データパイプラインによるラベリングコストの削減

- 4.2.6 衛星画像企業によるラベル付きデータセットのオープンソース化

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとコンプライアンスの課題

- 4.3.2 ドメイン固有の人材不足

- 4.3.3 GPUサプライチェーンの地政学が設備投資リスクを高める

- 4.3.4 偏ったアルゴリズムによる法的リスクの増大

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(エッジ推論 vs クラウド推論)

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 マクロ経済要因の評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 展開モデル別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 アプリケーション別

- 5.3.1 画像分類

- 5.3.2 オブジェクト検出と追跡

- 5.3.3 顔認識

- 5.3.4 産業検査

- 5.3.5 医用画像処理

- 5.3.6 その他のニッチなアプリケーション

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 BFSI

- 5.4.3 ヘルスケアプロバイダーおよびメドテック

- 5.4.4 小売およびEコマース

- 5.4.5 セキュリティおよび監視インテグレーター

- 5.4.6 製造

- 5.4.7 その他(農業、エネルギーなど)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Google (Alphabet)

- 6.4.2 Clarifai

- 6.4.3 IBM

- 6.4.4 Intel

- 6.4.5 Micron Technology

- 6.4.6 Microsoft

- 6.4.7 NVIDIA

- 6.4.8 Qualcomm

- 6.4.9 Samsung Electronics

- 6.4.10 AMD/Xilinx

- 6.4.11 Apple

- 6.4.12 SenseTime

- 6.4.13 Hikvision

- 6.4.14 Megvii

- 6.4.15 NEC Corporation

- 6.4.16 Cognex

- 6.4.17 Zebra Technologies

- 6.4.18 Huawei Technologies

- 6.4.19 Palantir

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

AI画像認識は、人工知能の一分野であり、画像や動画の視覚情報をコンピュータが解析し、内容を理解する技術でございます。具体的には、画像内の物体、人物の顔、文字、パターンなどを識別し、意味を解釈する能力を指します。この技術の根幹には機械学習、特に深層学習(ディープラーニング)があり、大量の画像データを学習することで、人間のような高い精度で未知の画像に対しても判断を下すことが可能となります。従来の画像処理が特定のルールに基づいていたのに対し、AI画像認識はデータから自律的に特徴を抽出し学習することで、より複雑で多様な状況に対応できる点が特徴でございます。

AI画像認識には、その目的や手法に応じていくつかの主要な種類がございます。まず、「画像分類」は、画像全体が何であるかを特定のカテゴリに分類する技術です。例えば、ある画像が「犬」であるか「猫」であるかを識別するようなシンプルなタスクに用いられます。次に、「物体検出」は、画像内に存在する複数の物体を特定し、それぞれの位置を矩形(バウンディングボックス)で囲んで示す技術です。これにより、画像内の「どこに何があるか」を詳細に把握できます。自動運転における歩行者や車両の検出などが代表的な応用例でございます。さらに高度な技術として「セグメンテーション」があり、これは画像内の各ピクセルがどの物体に属するかを識別する技術です。ピクセルレベルでの精密な認識を可能にし、セマンティックセグメンテーションやインスタンスセグメンテーションといった種類があり、より詳細な画像理解を可能にします。これらの技術は、医療画像診断における病変部の特定、製造業における製品の欠陥検査、小売業での顧客行動分析など、多岐にわたる分野で活用されており、その応用範囲は日々拡大しております。

AI画像認識の進化は、深層学習(ディープラーニング)の発展と密接に関わっています。特に、畳み込みニューラルネットワーク(CNN)は画像認識タスクにおいて画期的な成果をもたらし、その性能を飛躍的に向上させました。大量のデータと計算資源を用いることで、人間では見つけにくい微細な特徴や複雑なパターンを自動的に学習し、高精度な認識を実現しています。

しかしながら、AI画像認識にはいくつかの課題も存在します。例えば、学習データの偏りによる認識精度の低下や、未知の状況に対する汎用性の限界、そしてモデルの判断根拠が不明瞭であるという「説明可能性」の問題などが挙げられます。これらの課題を克服するため、よりロバストで公平なAIモデルの開発、少量のデータでも学習可能な技術(Few-shot learning)の研究、そしてAIの判断プロセスを人間が理解できる形で可視化する技術(XAI: Explainable AI)の開発が進められています。

今後、AI画像認識は、5GやIoTデバイスの普及と相まって、さらに多くの産業や日常生活に深く浸透していくことが予想されます。リアルタイムでの高精度な画像解析が可能になることで、スマートシティ、スマート農業、セキュリティ、エンターテイメントなど、あらゆる分野で新たな価値創造が期待されています。