吸入一酸化窒素市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

吸入一酸化窒素市場レポートは、製品タイプ(吸入一酸化窒素ガス、一酸化窒素発生装置および供給システムなど)、用途(新生児呼吸器治療、喘息およびCOPDなど)、エンドユーザー(三次病院およびNICUなど)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

吸入一酸化窒素市場の概要

市場規模と成長予測

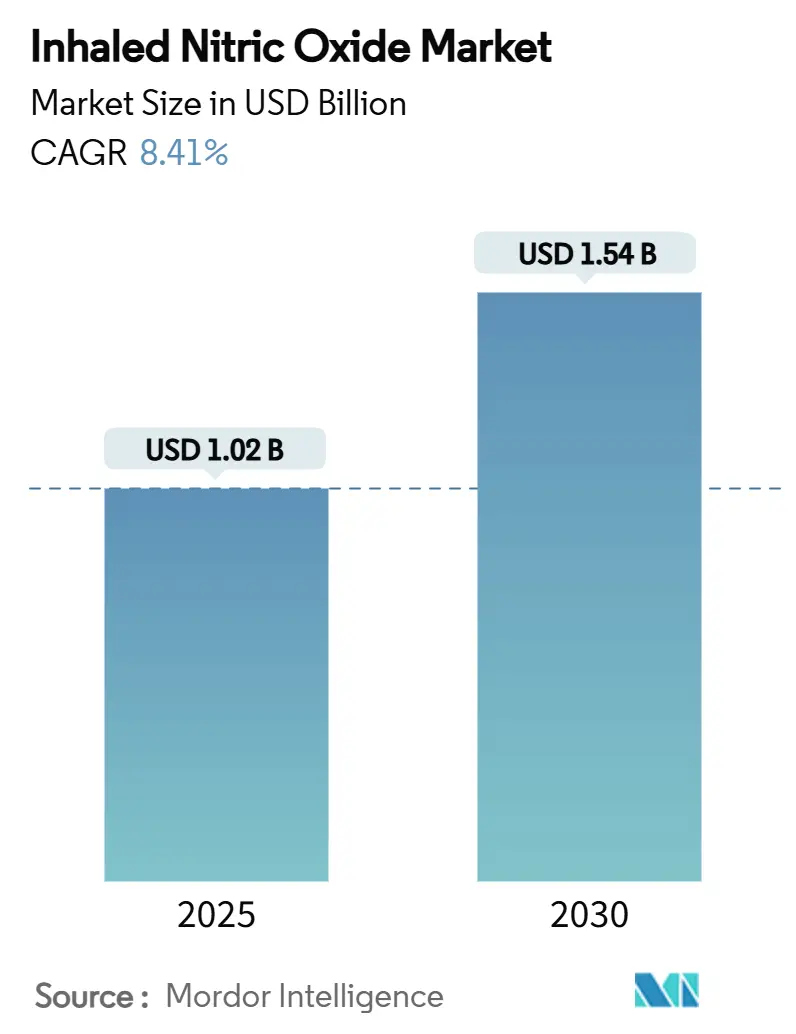

吸入一酸化窒素市場は、2025年には10.2億米ドルに達し、2030年までに15.4億米ドルに成長すると予測されており、2025年から2030年までの複合年間成長率(CAGR)は8.41%と見込まれています。この市場の成長は、シリンダー不要の発生装置に対する強い需要、新興経済国における集中治療能力の拡大、そして高所得国における希少疾病用医薬品への継続的な償還によって後押しされています。特に、病院は物流コストの削減、二酸化炭素排出量の削減、および病床での高濃度NO生成を可能にする発生装置ベースのソリューションへの移行を進めています。これにより、三次医療センター以外での治療アクセスも拡大し、吸入一酸化窒素市場は将来の呼吸器ケアプラットフォームの中核要素として位置付けられています。競争は、知的財産で保護された生成技術、強固な流通提携、および新しい適応症に対するエビデンス生成を中心に展開されています。

地域別に見ると、北米が2024年に49.0%の収益シェアで最大の市場を占めていますが、アジア太平洋地域は2030年までに9.2%のCAGRで最も急速に成長する市場となることが予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

成長促進要因

1. 新生児および急性肺疾患の世界的な負担の増加: 新生児遷延性肺高血圧症(PPHN)は1,000出生あたり1.5~2例に影響を及ぼし、新生児集中治療室(NICU)の安定した需要を支えています。インドや中国など、出生率が高く集中治療能力が向上している国々では、新生児ガイドラインにおける一酸化窒素プロトコルの導入が拡大しています。また、急性呼吸窮迫症候群(ARDS)は現在、世界のICU入院の約10%を占め、成人患者の治療対象を広げています。COVID-19のパンデミック時には、重症例の最大60%で吸入NOが酸素化指標を改善し、適応外使用の牽引力となりました。

2. シリンダー不要のNO生成および投与装置の技術進歩: 発生装置ベースのシステムは、高圧シリンダーを不要にすることで、保管の危険性と輸送コストを大幅に削減します。Beyond Air社のFDA承認済みLungFit PHは、周囲の空気から最大400 ppmのNOをオンデマンドで生成でき、従来の80 ppmの限界をはるかに超える濃度を提供します。これにより、病院は物流の簡素化、温室効果ガス排出量の削減、および手術室での迅速な治療展開の恩恵を受けられます。

3. 高所得市場における希少疾病用医薬品の有利な償還政策: 米国では、1日あたり約5,280米ドルの治療費が特定のCPTおよびDRGコードの下で償還されており、800以上のNICUでの日常的な使用を支援しています。西ヨーロッパの支払者も、一酸化窒素がより高価な体外式膜型人工肺(ECMO)へのエスカレーションを防ぐ場合に、国民医療サービスを通じて治療費を助成しています。

4. 新興経済国における集中治療インフラの拡大: 中国は2020年から2024年の間に約10,000床のNICUベッドを追加し、インドは三次医療への投資を加速させ、シリンダーベースおよび新興の発生装置モダリティの幅広い採用を可能にしています。多国籍病院チェーンは、アジア太平洋、ラテンアメリカ、湾岸地域で臨床プロトコルを共有し、吸入一酸化窒素治療の標準化された使用を促進しています。

5. ARDSおよびCOVID-19における適応外使用を支持する臨床エビデンスの増加: COVID-19危機中およびその後の大規模な無作為化試験では、吸入一酸化窒素が低酸素血症の成人患者の一部でPaO₂/FiO₂比を改善し、人工呼吸器からの離脱を促進することが示されました。集中治療医は現在、外傷性肺損傷やECMOサポートの救命酸素化アルゴリズムに一酸化窒素を含めています。

6. ガス大手とデバイスメーカー間の戦略的提携: これにより、市場の成長が促進されます。

市場抑制要因

1. NO供給システムの高い設備投資および運用コスト: 従来のシリンダーベースのプラットフォームは、初期費用が5万~10万米ドル、さらに米国では患者1日あたり約3,000米ドルの消耗品費用がかかります。予算が限られた病院では、最も重症な新生児や成人に使用が制限され、下位の医療センターへの普及が妨げられています。

2. 有毒ガスの保管および輸送に関する厳格な安全規制: OSHAは一酸化窒素を有毒ガスに分類しており、専用の換気された保管室、連続NO₂モニター、緊急対応計画を義務付けています。これらのコンプライアンス要件は、特に欧州の小規模施設にとって大きな負担となります。

3. 代替の肺血管拡張療法が利用可能であること: これが市場の成長を抑制する可能性があります。

4. 特許切れと価格圧力による利益率の低下: これも市場の成長に影響を与えます。

セグメント分析

* 製品タイプ別:シリンダー不要システムが現状を打破

吸入一酸化窒素ガスセグメントは2024年に72.1%の収益シェアを維持しており、NICUや成人ICUでは、その馴染みやすさ、国の処方集、統合されたシリンダー供給チェーンにより、既存のアプローチが定着しています。しかし、発生装置ベースのプラットフォームは、病院が持続可能性の義務とビジネスケースの節約を両立させるにつれて、2030年までに10.4%のCAGRで最も速い成長を遂げると予測されています。シリンダー不要ユニットは、高価なバルクガス契約の必要性を排除し、輸送に関連する炭素排出量を削減します。競争は、プラズマイオン化技術、スマートセンサーフィードバック、抗菌チューブに関する知的財産保護を中心に展開されています。

* 用途別:従来の新生児ベースを超えたARDSの拡大

新生児呼吸器治療は、新生児遷延性肺高血圧症におけるFDA承認の使用により、2024年の収益の64.0%を占めました。高い生存利益とコード化された償還コードが需要を固定しています。しかし、臨床的焦点は急速に成人ARDSに拡大しており、ARDSセグメントは2030年までに11.2%のCAGRで最も高い成長を遂げると予測されています。COVID-19危機中およびその後の大規模な無作為化試験では、吸入一酸化窒素が低酸素血症の成人患者の一部でPaO₂/FiO₂比を改善し、人工呼吸器からの離脱を促進することが示されました。研究者はまた、薬剤耐性肺炎、結核、マラリアに対する一酸化窒素の抗菌効果も探求しており、心臓外科チームや肺移植ユニットでもその使用が検討されています。

* エンドユーザー別:病院の優位性に挑戦する在宅医療の拡大

三次病院およびNICUは2024年の売上の83.0%を占めました。高い急性期症例数、24時間体制の呼吸療法士の配置、およびオンサイトの生体医療部門が、資本集約型システムへの投資を正当化しています。しかし、2030年までの最も速い成長は在宅医療にあり、携帯型発生装置が規制当局の承認を得るにつれて11.5%のCAGRを記録しています。Third Pole TherapeuticsのeNOfit携帯型カートリッジは、慢性疾患患者が遠隔監視の下で低用量の一酸化窒素を自己投与できるようにすることで、この動きを象徴しています。病院外での採用は、バッテリー稼働時間、Bluetooth対応の投与ログ、および遠隔で追跡される酸素化エンドポイントを償還する支払者の意欲に依存します。

地域分析

* 北米: 2024年には世界の収益の49%を占め、吸入一酸化窒素市場の中心であり続けました。米国では毎年約25,000人の新生児が800以上のNICUで治療を受けており、メディケア、メディケイド、およびほとんどの民間保険会社が1日あたり3,000米ドル以上の治療費を償還し、プロバイダーの利益を保護しています。

* アジア太平洋: 最も急速に成長している地域であり、吸入一酸化窒素市場の収益は9.2%のCAGRで成長する準備ができています。中国の「健康中国2030」計画は、新生児死亡率の削減を優先しており、トップティアの都市病院で高度な呼吸器モダリティの調達を促進しています。日本の病院は一人当たりの利用率が最も高く、普遍的な医療保障と成熟したNICUネットワークを反映しています。

* ヨーロッパ: 2024年の収益の約30%を占め、ドイツ、フランス、英国がリードしています。償還は費用対効果分析に依存するため、病院は次世代デバイスの購入を正当化する際に、回避された酸素化日数とECMOの延期を評価します。シリンダー不要の発生装置は、欧州グリーンディールのアジェンダに組み込まれた持続可能性の義務と共鳴しています。

* 中東およびアフリカ: 中東では、湾岸協力会議の病院が新設のNICU向けにプレミアムな発生装置と人工呼吸器のバンドルを調達しているため、サイトあたりの収益は高いです。アフリカでの普及は、新生児仮死の削減に焦点を当てた南アフリカの学術センターを除いて、まだ初期段階です。

競争環境

吸入一酸化窒素市場は中程度の集中度を示しています。Mallinckrodt、Linde、Air Liquideが2024年に合計で約75%の収益を支配しました。Mallinckrodtは、供給システム、消耗品、オンサイトのスタッフ研修、24時間年中無休の臨床ホットラインをバンドルするINOmax Total Careプログラムを活用し、顧客との強固な関係を築いています。LindeとAir Liquideは、垂直統合されたガス供給チェーンを利用して、シリンダー供給と人工呼吸器インターフェースを1つの調達契約でバンドルしています。

Beyond Air、VERO Biotech、Third Pole Therapeuticsなどの発生装置専門企業による市場の破壊が進んでいます。Beyond AirのLungFit PHは、プラズマイオン化により周囲の空気から一酸化窒素を生成し、高圧シリンダーを不要にします。VEROのGENOSYL DSミニシリンダー供給システムは、9kg未満のオンカートカートリッジを使用し、大規模病院内での輸送のボトルネックを解消します。Third PoleのeNOfitは、在宅環境への治療拡大を目指しています。戦略的提携も現在の競争を特徴づけており、LindeはHamilton Medicalと提携して人工呼吸器統合型投与を開発し、Air LiquideはGetingeとクローズドループフィードバックアルゴリズムで協力しています。

最近の業界動向

* 2025年5月:Beyond Air社は、Vanderbilt University Medical CenterをLungFit PHの米国初のルミナリーサイトに指名し、シリンダー不要の供給システムを潜在的な採用者に紹介しました。

* 2025年3月:Beyond Air社は、LungFit PHの18カ国でのCEマーク取得による流通を確保し、フランス、トルコ、ルーマニア、モロッコから最初の注文を受けました。

* 2025年1月:オーストラリアのTherapeutic Goods Administrationは、LungFit PHにクラスIIb人工呼吸器対応デバイスとしての市場承認を付与しました。

* 2024年12月:Beyond Air社の子会社であるBeyond Cancerは、切除不能腫瘍における超高濃度一酸化窒素と抗PD-1の併用に関するフェーズ1b試験のイスラエル承認を獲得しました。

* 2024年10月:Mallinckrodt社は、ミニシリンダー技術と統合自動化を特徴とするINOmax EVOLVE DS供給システムの米国での展開を拡大開始しました。

吸入一酸化窒素(iNO)市場に関する本レポートは、その市場の概要、成長要因、課題、将来展望、主要企業について分析しています。吸入一酸化窒素は、肺の血管を拡張させることで平滑筋を弛緩させるガスであり、主に未熟児の呼吸不全、慢性閉塞性肺疾患(COPD)、急性呼吸窮迫症候群(ARDS)の治療に人工呼吸器と併用して使用されます。

市場規模は、2025年には10.2億米ドルに達し、2030年までには年平均成長率(CAGR)8.41%で成長し、15.4億米ドルに達すると予測されています。

市場成長の主な要因は多岐にわたります。世界的に新生児および急性肺疾患の負担が増大していること、シリンダー不要の一酸化窒素生成および投与装置における技術革新が進んでいること、高所得市場における希少疾病用医薬品の償還政策が有利であること、新興経済国全体で集中治療インフラが拡大していることなどが挙げられます。さらに、ARDSやCOVID-19における適応外使用を支持する臨床的証拠が増加していること、ガス大手企業とデバイスメーカー間の戦略的提携も市場拡大に貢献しています。

一方で、市場成長を抑制する要因も存在します。一酸化窒素供給システムの高い初期投資および運用コスト、有毒ガスの保管および輸送に関する厳格な安全規制、代替の肺血管拡張療法が利用可能であること、特許切れや価格圧力による利益率の低下などが課題となっています。

本レポートは、市場を製品タイプ、用途、エンドユーザー、地域別に詳細にセグメント化しています。

製品タイプ別では、吸入一酸化窒素ガス、一酸化窒素発生器および供給システム、統合型人工呼吸器モジュール、アクセサリーおよび消耗品が含まれます。

用途別では、新生児呼吸器治療、喘息およびCOPD、急性呼吸窮迫症候群(ARDS)、マラリア治療、結核治療、その他の用途に分類されます。この中で、成人における使用のエビデンスが強化されている急性呼吸窮迫症候群(ARDS)治療が最も速い成長を示しており、年平均成長率11.2%で拡大すると見込まれています。

エンドユーザー別では、三次病院および新生児集中治療室(NICU)、専門肺クリニック、外来手術センター、在宅医療環境が対象となります。

地域別では、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分けられ、特に中国とインドにおけるNICUの拡大と償還アクセスの上昇に支えられ、アジア太平洋地域が年平均成長率9.2%で最も魅力的な成長見通しを示しています。

シリンダー不要の一酸化窒素発生器システムは、保管上の危険を減らし、輸送時の排出量を削減し、長期的な運用コストを低減することで、より多くの医療現場で一酸化窒素療法を実用的にしています。これにより、病院の経済性にも変化をもたらしています。

競争環境においては、Mallinckrodt、Linde、Air Liquideが市場の約75%を占める主要企業として君臨しています。一方で、Beyond AirやVERO Biotechといった革新的な企業も急速に存在感を高めています。本レポートでは、これらの主要企業の詳細なプロファイルも提供しています。

吸入一酸化窒素市場は、医療ニーズの増加と技術革新に支えられ、今後も堅調な成長が期待される一方で、コストや規制、競合といった課題にも直面しています。

以上特に、高額な治療費は新興国での普及を妨げる要因となっており、また各国での承認プロセスや償還制度の差異も市場拡大の障壁となる可能性があり、これらの課題への対応が今後の市場成長を左右する重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界中で増加する新生児および急性肺疾患の負担

- 4.2.2 シリンダー不要のNO生成および投与装置における技術的進歩

- 4.2.3 高所得市場における有利な希少疾病用医薬品償還政策

- 4.2.4 新興経済国全体での集中治療インフラの拡大

- 4.2.5 ARDSおよびCOVID-19における適応外使用を支持する臨床的証拠の増加

- 4.2.6 ガス大手とデバイスメーカー間の戦略的提携

-

4.3 市場の阻害要因

- 4.3.1 NO供給システムの高い設備投資および運用コスト

- 4.3.2 有毒ガスの貯蔵および輸送に関する厳格な安全規制

- 4.3.3 代替肺血管拡張薬療法の利用可能性

- 4.3.4 特許切れと価格圧力による利益率の低下

- 4.4 規制および技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 吸入一酸化窒素ガス

- 5.1.2 一酸化窒素発生装置 & 供給システム

- 5.1.3 統合型人工呼吸器モジュール

- 5.1.4 付属品 & 消耗品

-

5.2 用途別

- 5.2.1 新生児呼吸器治療

- 5.2.2 喘息およびCOPD

- 5.2.3 急性呼吸窮迫症候群

- 5.2.4 マラリア治療

- 5.2.5 結核治療

- 5.2.6 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 第三次医療機関 & NICU

- 5.3.2 専門呼吸器クリニック

- 5.3.3 外来手術センター

- 5.3.4 在宅医療環境

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Mallinckrodt Pharmaceuticals plc

- 6.3.2 Linde plc

- 6.3.3 Air Liquide Healthcare

- 6.3.4 VERO Biotech LLC

- 6.3.5 Beyond Air Inc.

- 6.3.6 Bellerophon Therapeutics Inc.

- 6.3.7 Praxair Distribution Inc.

- 6.3.8 BOC Healthcare

- 6.3.9 Airgas Inc.

- 6.3.10 Matheson Tri-Gas Inc.

- 6.3.11 Nu-Med Plus Inc.

- 6.3.12 Hamilton Medical AG

- 6.3.13 GE Healthcare

- 6.3.14 Philips Respironics

- 6.3.15 Perma Pure LLC

- 6.3.16 Halma plc

- 6.3.17 OxGen Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

吸入一酸化窒素は、医療現場において特定の重症疾患の治療に用いられる重要な医療用ガスです。その定義から将来展望に至るまで、詳細にご説明いたします。

まず、吸入一酸化窒素の定義についてです。一酸化窒素(Nitric Oxide, NO)は、生体内で産生されるガス状の分子であり、血管拡張作用や神経伝達物質としての機能を持つことが知られています。医療分野で用いられる吸入一酸化窒素(Inhaled Nitric Oxide, iNO)は、このNOを吸入ガスとして患者に投与する治療法を指します。その主な作用機序は、肺血管選択的な拡張作用にあります。吸入されたNOは、肺胞に到達し、そこから肺血管平滑筋細胞へと拡散します。細胞内でNOはグアニル酸シクラーゼを活性化させ、サイクリックGMP(cGMP)の産生を促進します。このcGMPが血管平滑筋を弛緩させることで、肺血管が拡張します。この作用は、換気の良い肺胞領域に選択的にNOが到達するため、換気されている肺領域の血流を増加させ、換気血流不均衡を改善し、動脈血酸素化を向上させる効果があります。全身循環に到達する前にヘモグロビンと結合して不活性化されるため、全身血管への影響が少なく、全身性低血圧のリスクが低いという特徴があります。

次に、吸入一酸化窒素の種類についてです。吸入一酸化窒素自体は単一のガスですが、その供給形態や投与システムに種類があります。医療用として供給される一酸化窒素は、高圧ガスボンベに充填された高純度のガスとして提供されます。このガスを患者に投与するためには、専用のデリバリーシステム(投与装置)が不可欠です。このシステムは、精密な濃度調整機能(通常、ppm単位で調整可能)、他の吸入ガス(酸素や空気)との正確な混合機能、患者の呼吸サイクルに合わせた同期投与機能、そして治療中に発生する可能性のある有害な副産物である二酸化窒素(NO2)や未反応のNO、酸素濃度を連続的にモニタリングする機能を備えています。これらの装置は、患者の状態や治療目的に応じて、様々な人工呼吸器と組み合わせて使用されます。

吸入一酸化窒素の主な用途は、特定の肺高血圧症の治療です。最も確立された適応症は、新生児遷延性肺高血圧症(PPHN)です。PPHNは、新生児期に肺血管抵抗が異常に高く、右心から左心への血液のシャントが生じることで重度の低酸素血症を呈する疾患であり、吸入一酸化窒素は肺血管を拡張させ、酸素化を改善することで、新生児の生命予後を大きく改善します。成人においては、急性呼吸窮迫症候群(ARDS)における酸素化改善の補助療法として検討されることがありますが、死亡率改善のエビデンスは限定的です。しかし、重症ARDSで他の治療に反応しない低酸素血症に対して、一時的に酸素化を改善する目的で使用されることがあります。その他、心臓手術後、特に先天性心疾患手術後の肺高血圧症や、肺移植後の肺高血圧症の治療にも用いられます。近年では、COVID-19関連ARDSにおいても、その血管拡張作用、抗ウイルス作用、抗炎症作用が期待され、研究が進められています。ただし、左心不全を伴う患者への投与は、肺水腫を悪化させるリスクがあるため禁忌とされています。

関連技術としては、吸入一酸化窒素の安全かつ効果的な投与を支える様々な医療機器やモニタリング技術が挙げられます。供給システムとしては、高純度の一酸化窒素ガスを充填した医療用ガスボンベが基本となります。これに接続される専用の投与装置は、前述の通り、0.1 ppm単位での精密な流量制御と濃度調整、NOガスとベースガス(酸素、空気)の正確な混合、人工呼吸器との連携による同期投与、そしてNO、NO2、O2の連続モニタリング機能を備えています。これらの装置は、濃度異常やボンベ残量低下などの異常を知らせるアラーム機能も搭載しており、安全性を確保しています。モニタリング技術としては、吸入NO濃度、吸気・呼気NO2濃度、吸気O2濃度のリアルタイム測定が必須です。また、治療効果を評価するために動脈血ガス分析(PaO2, PaCO2, pHなど)が定期的に行われます。さらに、NOの副作用としてメトヘモグロビン血症が起こる可能性があるため、メトヘモグロビン濃度測定も重要なモニタリング項目です。

市場背景についてです。吸入一酸化窒素の市場は、特定の重症疾患に限定されるため、ニッチ市場ではありますが、重篤な患者の生命維持に不可欠な治療薬として安定した需要があります。国内外の主要な医療ガスメーカーや医療機器メーカーがこの分野に参入しており、代表的な企業としては、Mallinckrodt(INOmax)、Praxair(NOVAIR)、Air Liquide Healthcareなどが挙げられます。日本では、これらの製品が輸入・販売され、医療機関で利用されています。吸入一酸化窒素は、医薬品医療機器等法に基づき、医療用ガスとして承認・管理されており、専用の投与装置も医療機器として厳格な承認プロセスを経て市場に供給されています。この治療法の課題としては、高コストであること、投与システムの複雑さ、そしてNO2生成による毒性リスクの管理が挙げられます。これらの課題に対し、企業はより安全で使いやすいシステムの開発に取り組んでいます。

最後に、将来展望です。吸入一酸化窒素は、今後もその治療効果の可能性を広げるための研究開発が進められると予想されます。新規適応症の探索としては、COVID-19関連ARDSにおける有効性のさらなる検証が期待されています。また、慢性肺疾患(例:慢性血栓塞栓性肺高血圧症、特発性肺線維症)における治療補助としての可能性や、心臓手術以外の外科手術における肺保護効果についても研究が進められています。投与技術の進化も重要なテーマであり、より小型でポータブルな投与装置の開発や、非侵襲的換気(NIV)との組み合わせ、NOの安定供給とNO2生成抑制技術のさらなる向上が期待されます。研究の方向性としては、NOの抗炎症作用、抗菌作用、抗ウイルス作用のメカニズム解明と臨床応用、NOを体内で放出する薬剤(NOドナー)の開発、そしてバイオマーカーを用いた治療反応性の予測による個別化医療への応用などが挙げられます。これらの進展により、吸入一酸化窒素は、より多くの患者の治療に貢献し、医療の質の向上に寄与していくことでしょう。