胸骨閉鎖システム市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

胸骨閉鎖システム市場レポートは、製品(ワイヤー、プレートとスクリュー、骨セメントなど)、術式(正中胸骨切開術、半胸骨切開術、両側胸骨胸郭切開術)、材料(ステンレス鋼、チタンなど)、エンドユーザー(三次医療機関、外来手術センターなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

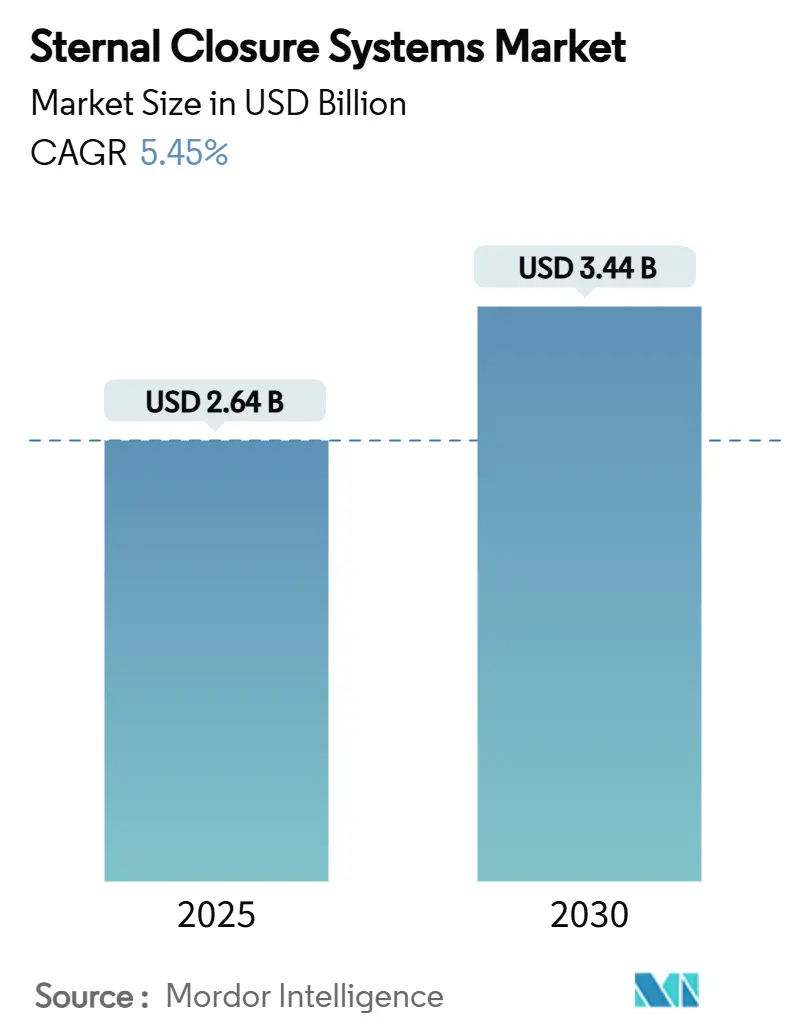

胸骨閉鎖システム市場は、2025年に26.4億米ドルに達し、2030年までに34.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.45%です。この成長は、世界的な心臓手術件数の着実な増加を反映しており、先進地域では既存システムの置き換え需要が、新興経済国では新たな手術能力の追加が市場を牽引しています。市場規模が最も大きいのは北米地域ですが、最も急速な成長が見込まれるのはアジア太平洋地域です。市場の集中度は中程度と評価されています。主要な市場プレイヤーには、Zimmer Biomet Holdings、KLS Martin Group、Johnson & Johnson(DePuy Synthes & Ethicon)、Kinamed Inc、Acumed LLCなどが挙げられます。

この市場の拡大は、従来のワイヤーから、より強固なプレートとスクリューによる固定システムへの顕著な移行に支えられています。病院が、価値に基づく診療報酬制度の下で、閉鎖システムの性能を再入院率の低下と結びつけるようになったことが背景にあります。また、80歳以上の高齢患者がより複雑な手術を受ける機会が増え、胸骨の安定性に対する要求が高まっていることも、市場に勢いを与えています。FDAなどの規制機関は品質システムに関する規則を厳格化しており、十分なエビデンスを持つデバイスが優位に立っています。コスト抑制も依然として重要ですが、包括支払いモデルは、合併症の減少を通じて治療期間全体の費用を削減できる技術へと意思決定を傾けています。

製品タイプ別では、2024年には従来のワイヤーが市場シェアの45.51%を占めましたが、プレートとスクリューは2030年までに9.65%の最速CAGRを記録すると予測されています。手術方法別では、正中胸骨切開術が2024年に市場規模の78.53%を占め、両側胸骨切開術は2030年までに9.85%のCAGRで成長すると見込まれています。材料別では、ステンレス鋼が2024年に市場規模の56.21%を占めていましたが、チタンは同期間に10.87%のCAGRで拡大すると予測されています。エンドユーザー別では、三次医療病院が2024年に収益シェアの45.12%を占め、心臓胸部専門クリニックは2030年までに9.71%のCAGRで成長する見込みです。地域別では、北米が2024年に収益シェアの42.32%を占めましたが、アジア太平洋地域は予測期間中に11.61%の最高のCAGRを記録すると予測されています。

市場成長の主な推進要因としては、開胸手術件数の増加と高齢化が挙げられます。80歳以上の患者の心臓手術が増加しており、彼らの骨は脆弱で治癒が遅いため、従来のワイヤーでは不十分な胸骨不安定性のリスクが高まります。病院は、再入院ペナルティを回避するため、より強固な固定キットを導入する傾向にあります。また、糖尿病、肥満、免疫抑制などの患者における複雑で治癒しにくい胸骨創傷の発生率の上昇も要因です。強固なプレートは負荷を分散し、治癒を促進するため、高リスク患者にはチタンプレートが推奨されるようになっています。さらに、第三世代のシステムにより手術時間が短縮され、再入院率が低いことが示されているプレートとスクリューによる強固な固定システムの急速な採用も市場を牽引しています。病院の包括支払いプログラムが再入院率の低いデバイスを優遇していることも重要で、合併症を減らすデバイスの選択が病院の収益に大きく影響します。生体吸収性ポリマー/PEEK胸骨インプラントの登場や、AIガイドによる術中画像診断による閉鎖精度の向上も、長期的な成長に寄与すると考えられます。

一方で、市場の成長を抑制する要因も存在します。高BMIや糖尿病患者における感染症および離開のリスクは、新規デバイスの採用を慎重にさせています。これらの患者は感染症にかかりやすく、インプラントからの微粒子放出に対する懸念も存在します。また、従来のワイヤーと比較して、デバイス費用と手術室(OR)時間のコストが高いことも課題です。強固な固定システムはワイヤーの10~15倍の価格であり、専用の器具や在庫管理も必要です。特に新興市場では、包括支払いモデルがまだ普及していないため、病院は初期費用を回収しにくい状況です。強固な固定システムに関する訓練を受けた外科医の不足も、特に新興市場で顕著な制約となっています。さらに、インプラントからの微粒子(マイクロプラスチック)に対する規制当局の監視強化も、メーカーにとって追加のコストとなり、市場全体のCAGRを抑制する可能性があります。

製品別では、従来のステンレス鋼ワイヤーが2024年に市場シェアの45.51%を占め、低リスクの冠動脈バイパス術で依然として広く使用されています。しかし、プレートとスクリューは9.65%のCAGRで急速に成長しており、高齢者の弁置換術や再胸骨切開術など、より高いせん断荷重がかかる症例でシェアを拡大しています。プレートとスクリューは、感染症発生率が0.4%ポイント低下すると費用対効果が中立になるという経済モデルが示されており、三次医療センターでは既にこの閾値を超えているため、早期の導入が進んでいます。Johnson & JohnsonのMatrixSTERNUMのような先進的なプレートシステムは、モジュール設計によりカスタマイズ性を高め、手術中の調整を最小限に抑えています。ミニスクリュー技術はプロファイル高を低減し、術後の不快感を軽減します。予測期間中、プレートはユニットミックスの35%に達すると予測され、ワイヤーは後退するものの、低予算の施設では引き続き不可欠な存在として共存すると見られています。

手術方法別では、正中胸骨切開術が2024年に市場規模の78.53%を占め、多血管バイパス術や複雑な弁再建術には不可欠な方法です。しかし、両側胸骨切開術は9.85%のCAGRで高い成長を示しており、ハイブリッド弁置換術とCABGプロトコルやロボットによる採取技術の進歩により、側方からのアクセスが好まれるようになっています。半胸骨切開術は、露出と組織温存のバランスを取り、ワイヤーとスクリューの両方に対応できる成形可能な固定ストリップの需要を生み出しています。低侵襲手術への移行に伴い、様々な切開長に対応できる汎用性の高い閉鎖キットが、市場で優位性を確立すると考えられます。

材料別では、ステンレス鋼が価格優位性と確立されたサプライチェーンにより、2024年に56.21%の数量シェアを維持しました。一方、チタンは10.87%のCAGRで拡大しており、低い弾性率、優れた疲労抵抗性、ほぼ完全な耐食性、CT検査時のアーチファクトの少なさといった利点から恩恵を受けています。2024年には積層造形技術の規模拡大により、チタンプレートのコストが23%削減され、経済性が向上しました。PEEKインプラントは放射線透過性と中立的な弾性を提供しますが、微粒子塞栓症の報告により規制当局の注目を集めています。予測期間中、材料の置き換えが進み、チタンが収益面で過半数を占めるようになると予想されます。

エンドユーザー別では、三次医療病院が2024年に45.12%の収益を占めました。これらの病院は、複雑な心臓手術をサポートする集中治療室や灌流サービスを備えており、合併症回避を報酬とする診療報酬制度の恩恵を受けています。心臓胸部専門クリニックは2030年までに9.71%のCAGRを記録し、専門的なスタッフ訓練と効率化されたプロトコルにより、手術室の回転率を向上させています。外来手術センターは、低リスクの弁手術に限定的に胸骨切開術を行いますが、心臓手術に対する厳格な宿泊規則のため、全体的な割合は小さいです。学術病院は生体吸収性システムの研究を推進し、臨床試験を実施しています。

地域別では、北米が2024年の収益の42.32%を占めました。これは、広範な心臓外科インフラと、強固な固定システムに対する診療報酬制度の早期導入によるものです。米国の病院は、既に病院価値に基づく購入制度の下で、30日再入院率の指標に閉鎖システムの選択を組み込んでいます。欧州は、集中購買とエビデンスに基づくデバイス評価により、バランスの取れた成長を示しています。ドイツと英国がプレートの採用をリードしており、学術ネットワークが迅速に成果データを公表し、大陸全体の臨床医の意見に影響を与えています。アジア太平洋地域は、11.61%の最速CAGRを記録しています。中国の公立・私立病院の近代化プログラムにより、開胸手術能力が年間14%増加し、インドの民間三次医療チェーンは医療ツーリズムを誘致する高急性期心臓病棟に投資しています。日本の厳格な承認制度は市場投入までの時間を要しますが、一度承認されれば長期的な安全性記録が報われます。この地域では、傷跡の最小化が重視される文化的な背景から、低侵襲手術の採用が進み、間接的にプレートの採用を後押ししています。

競争の激しさは中程度です。ブランド変更のコストやトレーニングへの依存が、迅速なブランド切り替えを妨げています。Johnson & Johnson(DePuy Synthes)は、ワイヤーからモジュール式プレートまで幅広いポートフォリオを提供しています。Zimmer BiometやStrykerは、整形外科の設計ノウハウを心臓用プレートに応用しています。KLS Martinのような地域企業は、地域の外科医の好みに合わせて器具トレイをカスタマイズすることで、特定の地域で強い地位を維持しています。競争は製品からエコシステムへと徐々に移行しており、ベンダーはハードウェアとデジタル症例計画ソフトウェアを組み合わせ、術前シミュレーションやクラウドベースの成果ダッシュボードを提供しています。AIガイダンス企業は、リアルタイムのトルクフィードバックを提供することで、閉鎖手術の精度向上を目指しています。2024年後半に発表されたポリマーインプラントの微粒子排出制限に関する規制文書は、高度な社内試験施設を持つ企業に有利に働いています。

最近の業界動向としては、2025年5月にMTF BiologicsとKolosis BIOが提携し、高リスクの胸部閉鎖のための生物学的オプションを拡大したこと、そして2024年8月にDePuy Synthesが、高齢者や再手術症例向けに外科医固有の固定パターンを可能にするMatrixSTERNUMモジュール式チタンプレートシステムを発売したことが挙げられます。

このレポートは、胸骨閉鎖システムの世界市場に関する詳細な分析を提供しています。胸骨閉鎖システムは、前胸壁の骨折の安定化や再固定、胸骨切開後の固定、および融合促進のための再建手術に用いられます。

市場規模と成長予測:

世界の胸骨閉鎖システム市場は、2025年には26.4億米ドルと評価されており、2030年までに年平均成長率(CAGR)5.45%で成長し、34.4億米ドルに達すると予測されています。地域別では、アジア太平洋地域が最も速い成長を示しており、中国とインドにおける心臓外科インフラの拡大に牽引され、2030年までに11.61%のCAGRで成長すると見込まれています。

市場の推進要因:

市場の成長を促進する主な要因は以下の通りです。

1. 開心術の増加と高齢化人口: 開心術の件数が増加し、高齢化が進む人口動態が市場拡大を後押ししています。

2. 複雑な難治性胸骨切開創の発生率上昇: 治癒が困難な胸骨切開創の増加が、より効果的な閉鎖システムの需要を高めています。

3. リジッドプレート・スクリュー固定システムの急速な採用: 従来のワイヤーと比較して優れた機械的安定性を提供し、創離開による再入院率を低減するため、リジッドプレート・スクリューシステムが急速に普及しています。これは、90日間のエピソードコスト削減を奨励する病院のバンドル支払いプログラムとも合致しています。

4. 生体吸収性ポリマー/PEEK胸骨インプラントの登場: 新しい生体吸収性材料やPEEK(ポリエーテルエーテルケトン)製インプラントの出現が、市場に革新をもたらしています。

5. AIガイド下術中画像診断による閉鎖精度の向上: AI技術を活用した術中画像診断が、閉鎖手術の精度を高め、結果的にシステムの需要を促進しています。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

1. 高BMI/糖尿病患者における感染症および離開リスク: 高BMIや糖尿病患者群では、感染症や創離開のリスクが高く、これがデバイス選択の課題となっています。

2. 従来のワイヤーと比較したデバイスおよび手術時間の高コスト: リジッド固定システムは、従来のワイヤーに比べてデバイス費用や手術室(OR)時間が高くなる傾向があります。

3. リジッド固定システムに習熟した外科医の不足: 新しい固定システムを適切に使用できる外科医の不足が、普及の障壁となっています。

4. インプラント微粒子(マイクロプラスチック)に対する規制強化: インプラントから発生する微粒子に関する規制当局の監視強化も、市場に影響を与えています。

技術的展望と材料トレンド:

技術的には、AIガイド下画像診断の進展が注目されています。材料のトレンドとしては、生体適合性、耐腐食性、およびステンレス鋼に対する画像診断上の利点から、チタンの採用が年平均成長率10.87%で増加しています。また、PEEKや複合生体吸収性ポリマーも重要な材料として挙げられます。

レポートの範囲とセグメンテーション:

本レポートでは、製品(ワイヤー、プレート&スクリュー、骨セメント&接着剤、生体吸収性システムなど)、手技(正中胸骨切開術、半胸骨切開術、両側胸郭胸骨切開術)、材料(ステンレス鋼、チタン、PEEK、複合生体吸収性ポリマー)、およびエンドユーザー(三次医療病院、心臓胸部専門クリニック、外来手術センター)に基づいて市場をセグメント化し、分析しています。地理的分析は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要地域と、その中の17カ国にわたって行われています。

競争環境:

競争環境については、市場集中度、市場シェア分析、およびJohnson & Johnson (DePuy Synthes & Ethicon)、Zimmer Biomet Holdings、Stryker Corporationといった主要企業のプロファイルが含まれており、各企業の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望:

レポートでは、市場における未開拓分野や満たされていないニーズの評価も行われており、将来の成長機会が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 開心術の増加と高齢化

- 4.2.2 複雑で治癒しにくい胸骨切開創の発生率の増加

- 4.2.3 硬性プレート・スクリュー固定システムの急速な採用

- 4.2.4 再入院率の低いデバイスを優遇する病院の包括払いプログラム

- 4.2.5 生体吸収性ポリマー/PEEK胸骨インプラントの出現

- 4.2.6 AIガイド下術中画像診断による閉鎖精度の向上

-

4.3 市場の阻害要因

- 4.3.1 高BMI/糖尿病患者群における感染症および創離開のリスク

- 4.3.2 従来のワイヤーと比較したデバイスおよび手術室時間の高コスト

- 4.3.3 硬性固定システムに関する訓練を受けた外科医の不足

- 4.3.4 インプラント微粒子(マイクロプラスチック)に対する規制の強化

- 4.4 技術的展望

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競合関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 ワイヤー

- 5.1.2 プレート&スクリュー

- 5.1.3 骨セメント&接着剤

- 5.1.4 生体吸収性システム

- 5.1.5 その他

-

5.2 手術別

- 5.2.1 正中胸骨切開術

- 5.2.2 半胸骨切開術

- 5.2.3 両側胸骨胸郭切開術

-

5.3 材料別

- 5.3.1 ステンレス鋼

- 5.3.2 チタン

- 5.3.3 ポリエーテルエーテルケトン (PEEK)

- 5.3.4 複合材/生体吸収性ポリマー

-

5.4 エンドユーザー別

- 5.4.1 三次医療機関

- 5.4.2 心臓胸部専門クリニック

- 5.4.3 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ジョンソン&ジョンソン(デピュー・シンセス&エシコン)

- 6.3.2 ジマー・バイオメット・ホールディングス

- 6.3.3 ストライカー・コーポレーション

- 6.3.4 KLSマーティン・グループ

- 6.3.5 B.ブラウンSE

- 6.3.6 アキュメッドLLC

- 6.3.7 メドトロニックplc

- 6.3.8 オーソフィックス・ホールディングスInc

- 6.3.9 アビルクスInc

- 6.3.10 キナメッドInc

- 6.3.11 ジェイス・メディカル

- 6.3.12 プラエシディアSRL

- 6.3.13 アイデアSRL

- 6.3.14 RTIサージカル

- 6.3.15 アースレックスInc

- 6.3.16 ジェイル・メディカル・コープ

- 6.3.17 ネオス・サージェリーSL

- 6.3.18 メドエキスパートGmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

胸骨閉鎖システムとは、心臓外科手術や胸部外科手術において、開胸後に切開された胸骨を再結合し、安定的に固定するための医療機器の総称でございます。これらのシステムは、手術後の胸骨の安定化を図り、合併症のリスクを低減し、患者様の早期回復を促進することを主な目的として開発されてまいりました。従来のワイヤー縫合に代わる、あるいはそれを補完する技術として、その重要性は年々高まっております。

胸骨閉鎖システムには、いくつかの主要な種類がございます。最も一般的で歴史のある方法は、ステンレススチール製のワイヤーを用いて胸骨を縫合する「ワイヤー縫合」でございます。これは安価で手技が確立されている利点がある一方で、ワイヤーの緩みや胸骨の不安定化、感染のリスクといった課題も指摘されております。これに対し、より強固な固定を目指して開発されたのが「プレート・スクリューシステム」でございます。これはチタンやPEEK(ポリエーテルエーテルケトン)などの生体適合性材料で作られたプレートとスクリューを用いて胸骨を強固に固定するもので、特に胸骨骨折、再開胸手術、感染リスクの高い患者様、骨粗鬆症患者様などに有効とされております。プレートにはストレート型、H型、メッシュ型など様々な形状があり、患者様の状態や胸骨の形状に合わせて選択されます。このシステムは高い安定性を提供しますが、コストが高く、異物感や感染のリスクもゼロではございません。その他には、ワイヤー縫合とプレートシステムの中間的な位置づけとして、より太いケーブルや特殊な固定具を用いる「ケーブルシステム」や、特殊なバンド状の素材で胸骨を固定する「バンドシステム」などもございます。また、補助的な役割として、胸骨の安定化だけでなく、空気漏れや出血の防止にも寄与する「接着剤・シーラント」が使用されることもございます。

これらの胸骨閉鎖システムは、多岐にわたる医療現場で活用されております。最も主要な用途は、冠動脈バイパス術(CABG)、弁置換術、大動脈手術など、胸骨正中切開を伴うあらゆる心臓外科手術後の閉鎖でございます。また、肺切除術、食道手術、縦隔腫瘍摘出術といった胸部外科手術後にも使用されます。外傷による胸骨骨折の固定や、以前の手術で胸骨が不安定になった場合や感染後の再建を目的とした再開胸手術においても不可欠な技術でございます。さらに、糖尿病患者様、肥満患者様、骨粗鬆症患者様など、胸骨の治癒が遅延しやすい患者様や、早期離床や積極的なリハビリテーションが求められる患者様に対して、より確実な胸骨の安定性を提供するために選択されることが多くなっております。

胸骨閉鎖システムを取り巻く関連技術も進化を続けております。生体適合性材料の開発は、チタンやPEEKといった体内で安全に使用できる材料の選択肢を広げ、インプラントの性能向上に寄与しております。近年では、3Dプリンティング技術の進展により、患者様個々の胸骨形状に合わせたカスタムメイドのプレートやインプラントの製造が可能になりつつございます。これにより、よりフィット感が高く、安定した固定が期待できます。術前の胸骨の状態を詳細に評価し、最適な閉鎖システムを選択するためには、CTスキャンなどの画像診断技術も不可欠でございます。また、インプラント関連の合併症として懸念される感染症を予防するため、抗菌コーティングされたインプラントや、局所抗菌剤のデリバリーシステムといった感染予防技術の開発も進められております。一方で、胸骨正中切開を避けるための小切開手術やロボット支援手術といった低侵襲手術(MIS)の進展は、胸骨閉鎖の必要性自体を減少させる可能性もございますが、依然として多くの手術で胸骨閉鎖は不可欠な手技であり、その安全性と確実性の向上は引き続き重要な課題でございます。

市場背景としましては、世界的に心臓疾患の増加に伴い、心臓外科手術の件数も増加傾向にあり、これに伴い胸骨閉鎖システムの需要も安定して推移しております。Stryker、Zimmer Biomet、DePuy Synthes(Johnson & Johnson)、Medtronic、KLS Martin Groupなどが主要なメーカーとして市場を牽引しております。市場の牽引要因としては、高齢化社会の進展と心血管疾患の増加、手術手技の進歩と患者アウトカム改善への要求、再開胸手術の増加、そして感染症や胸骨不安定性といった合併症の予防への意識の高まりが挙げられます。一方で、高コストなシステムは医療費を押し上げる要因となること、感染リスクの完全な排除が困難であること、患者様個々の骨質や解剖学的特徴への対応、そして従来のワイヤー縫合との比較における費用対効果の証明といった課題も存在しております。

将来展望としましては、胸骨閉鎖システムはさらなる進化を遂げると考えられます。個別化医療の進展は、3Dプリンティング技術のさらなる発展により、患者様の胸骨形状や骨質に合わせたオーダーメイドの閉鎖システムがより一般的になることを意味します。これにより、より高い適合性と安定性が実現されるでしょう。また、体内で徐々に吸収される生体吸収性プレートやスクリューの開発も進められており、これにより異物感を軽減し、長期的な合併症のリスクを低減できる可能性がございます。感染予防の強化も重要なテーマであり、抗菌薬を徐放するインプラントや、より効果的な抗菌コーティング技術が進化すると期待されます。さらに、胸骨の治癒状況や安定性をリアルタイムでモニタリングできるセンサーを内蔵した「スマートインプラント」の研究も進むかもしれません。手術手技の低侵襲化が進む一方で、胸骨正中切開が必要な手術においては、より安全で確実な閉鎖システムが引き続き求められ続けるでしょう。将来的には、術前の画像データや患者情報をAIで分析し、最適な閉鎖システムや手技を提案するシステムの開発も期待されており、胸骨閉鎖システムの安全性と有効性は一層向上していくものと予測されます。