CNG車市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

CNG自動車市場レポートは、車種(乗用車、小型商用車、バス・コーチなど)、販売チャネル(OEM装着、後付け)、最終用途(個人利用、タクシー・ライドヘイリング、公共交通機関など)、シリンダータイプ(タイプI、タイプIIなど)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

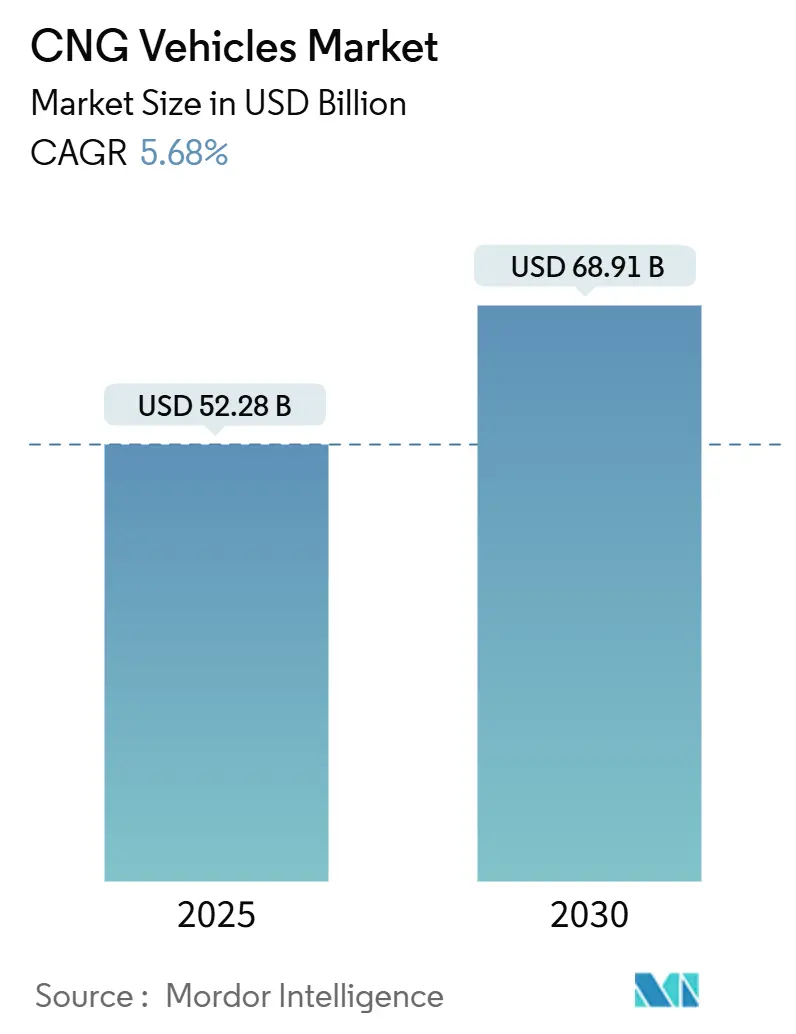

CNG車両市場は、2025年には522.8億米ドル、2030年には689.1億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は5.68%です。この成長は、強力な政策支援、ガソリンやディーゼルに対する燃料価格差の拡大、工場装着モデルの供給増加によって支えられています。軽量複合シリンダー、水素対応エンジン、バイオメタン混合プログラムは、CNG技術の長期的な関連性を高め、将来の燃料政策変更に対するフリートのヘッジを可能にしています。民間物流事業者、公共交通機関、ライドヘイリング事業者による需要が充電ステーションの展開を促進し、OEMによる保証延長は残存価値リスクの認識を低減しています。商業事業者は、リアルタイムのテレマティクスを活用してメンテナンスコスト削減を定量化し、データに基づいた導入決定を加速させています。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年にCNG車両市場で64.48%のシェアを占め、最大のセグメントでした。一方、バス・コーチは予測期間中に9.14%のCAGRで最も速い成長を遂げると予測されています。

* 販売チャネル別: OEM装着モデルが2024年に75.74%のシェアを占めました。レトロフィット車両は予測期間中に8.21%のCAGRで成長すると見込まれています。

* 最終用途別: 個人利用が2024年に47.08%のシェアを占めました。公共交通機関フリートは予測期間中に9.37%のCAGRで成長すると予測されています。

* シリンダータイプ別: タイプIが2024年に38.89%の最大のシェアを占めました。しかし、タイプIVは予測期間中に11.62%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に55.27%のシェアを占め、最大の市場でした。中東・アフリカ地域は予測期間中に7.28%のCAGRで最も高い成長率を示すと予想されています。

世界のCNG車両市場のトレンドと洞察:促進要因

1. 低い総所有コスト(TCO):

燃料価格差が拡大し、予測メンテナンス分析がエンジンの長寿命化を裏付けるにつれて、CNGのフリート経済性は決定的に有利に傾いています。事業者は、ディーゼルと比較して燃料費が30~40%削減され、パワートレインの寿命が15~25%延長されると報告しており、これは荷物配送や都市バスサービスのような高稼働サイクルで複合的な利益をもたらします。リアルタイムのテレマティクスプラットフォームは、1マイルあたりの詳細なコストデータを提供し、フリートマネージャーが従来の表計算ソフトでは不可能だった方法で燃料戦略をベンチマークすることを可能にします。これらの検証済みの節約は、運用予算から数パーセントを削減する任務を負う財務チームに響き、結果として、調達方針には事前に定義された燃料価格差の閾値に連動したCNG導入トリガーが組み込まれるようになり、将来の需要が制度化されています。

2. 厳格な排気ガス規制:

欧州および北米の新しい基準は、NOxおよび粒子状物質の排出上限を低く設定しており、軽・大型ディーゼルエンジンは高価な後処理なしではこれを満たすのが困難です。CNGパワートレインはすでにこれらの閾値の多くに適合しており、フリート事業者に既製のコンプライアンス経路を提供しています。インドのBS VIへの移行は実例となり、施行後18ヶ月以内にCNG登録が40%急増しました。米国のクラス8トラックに対するEPAフェーズ3規則でも同様のコンプライアンス期限が迫っており、先行購入活動を促進し、OEMがCNG製品ラインを拡大するインセンティブとなっています。これにより、主流の電動化よりも早く政策誘導型の需要の波が到来しています。

3. CNG充填インフラの拡大とOEMによる保証:

燃料小売業者と自動車メーカーの合弁事業に支えられ、世界の充填ステーション数は増加し続けています。米国だけでも700以上の公共CNGステーションが稼働しており、このネットワーク密度は現在、主要な州間貨物輸送回廊をすべてカバーしています。OEMは、CNGモデルのガソリンパワートレインと同等の保証を提供することで信頼性を強化し、フリート金融業者にとってのフリート金融業者にとってのリスクを大幅に軽減しています。 このような保証は、CNG車両の長期的な運用コストと信頼性に関する懸念を払拭し、フリート事業者がCNGへの投資を決定する上で重要な要素となります。さらに、OEMはCNGパワートレインの性能と耐久性を向上させるための研究開発にも投資しており、これによりCNG車両の市場での競争力が高まっています。これらの取り組みは、CNGが単なるニッチな選択肢ではなく、主流の輸送ソリューションとして確立されつつあることを示しています。

4. 運用コストの削減と環境への配慮:

CNGは、ディーゼル燃料と比較して一般的に安価であり、燃料費の削減はフリート事業者にとって大きな魅力です。特に、燃料価格の変動が大きい市場において、CNGの安定した価格は予算管理を容易にします。また、CNGは燃焼時にディーゼルよりもクリーンであり、粒子状物質(PM)や窒素酸化物(NOx)の排出量が少ないため、企業の環境目標達成にも貢献します。これは、環境意識の高い消費者や投資家からの評価を高めるだけでなく、将来的な炭素税や排出規制の強化に対するリスクヘッジにもなります。多くのフリート事業者は、環境フットプリントの削減と同時に運用コストを最適化する方法を模索しており、CNGはその両方を満たす現実的なソリューションとして浮上しています。

5. 技術的成熟度と実績:

CNG技術は新しいものではなく、数十年にわたる開発と実証の歴史があります。世界中で数百万台のCNG車両が運行されており、その信頼性と安全性は確立されています。特に、バスやゴミ収集車などの都市型フリートでは、CNGが長年にわたり主要な燃料として採用されてきました。この実績は、新規導入を検討しているフリート事業者にとって、技術的なリスクが低いことを意味します。また、CNGエンジンのメンテナンスはディーゼルエンジンと類似しており、既存の整備インフラや技術者のスキルセットを比較的容易に活用できる点も、導入障壁を低くしています。

これらの要因が複合的に作用し、CNGは特に中・大型商用車セグメントにおいて、電動化への移行期における実用的かつ経済的な代替燃料として、その存在感を増しています。政策的な後押し、インフラの整備、OEMのサポート、そして運用上のメリットが相まって、CNGは今後数年間でさらに普及が進むと予想されます。

本レポートは、世界のCNG(圧縮天然ガス)自動車市場に関する詳細な分析を提供しており、市場の仮定、調査範囲、調査方法に触れた上で、主要な調査結果を要約しています。

世界のCNG自動車市場は、2025年の522.8億米ドルから2030年には689.1億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は5.68%と見込まれています。

市場の成長を牽引する主な要因は、ガソリン車やディーゼル車に比べて総所有コスト(TCO)が低い点、Euro 6/7、CAFÉ、BS VIといった厳格な排ガス規制の強化です。さらに、CNG燃料補給インフラの拡大とOEMによる保証、EUおよびカリフォルニア州における再生可能天然ガス(Bio-CNG)の混合目標、フリート全体のテレマティクスによる二桁のメンテナンスコスト削減実績、そして2025年から2027年にかけて発表される水素対応CNGエンジンプラットフォームの登場も、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因としては、上位50の都市圏以外での地方におけるCNGステーション密度の低さ、軽自動車セグメントにおけるバッテリー電気自動車(BEV)の総所有コスト(TCO)の急速な低下、今後のEPA規制下でのメタン排出(Methane-slip)に関するコンプライアンスリスク、そして2022年以降のLNG/CNG商品価格の変動が挙げられます。

地域別に見ると、アジア太平洋地域が2024年の収益の55.27%を占め、インドと中国におけるインフラ整備と政策支援がその主要因です。車両タイプ別では、バスおよびコーチが年平均成長率9.14%と最も速い成長を遂げており、これは公共交通機関が排出量削減を喫緊の課題としているためと考えられます。

バイオメタンの導入は、CNG自動車の将来展望に大きな影響を与えています。EUおよびカリフォルニア州におけるバイオメタン混合義務化により、CNGフリートはほぼゼロカーボン資産としての価値を持ち、CNG技術の関連性が移行期を超えて延長される見込みです。

競争環境では、市場集中度、戦略的動き、市場シェア分析が行われています。主要企業としては、スズキ、現代自動車、ステランティス、フォルクスワーゲン、タタモーターズ、ボルボグループ、ダイムラートラック、フォードモーター、BYDといった自動車メーカーに加え、カミンズ・ウェストポート、ウェストポート・フューエル・システムズ、ランディ・レンゾ、ヘキサゴン・コンポジッツなどのCNG関連技術・部品サプライヤーが挙げられます。ウェストポートとボルボによるHPDIエンジンに関する提携や、ランディ・テクノロジーズとアメリカンCNGによる統合型RNG提供に関する提携など、技術主導の協力関係が戦略的動きの例として示されています。

本レポートでは、車両タイプ(乗用車、小型商用車、バス・コーチ、中・大型トラック、二輪・三輪車)、販売チャネル(OEM装着、改造/アフターマーケット)、最終用途(個人利用、タクシー・ライドヘイリングフリート、公共交通機関、産業・公益事業フリート)、シリンダータイプ(タイプI~IV)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)といった多角的なセグメンテーションに基づいて市場を詳細に分析しています。

この包括的な分析は、世界のCNG自動車市場の現状と将来の機会を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ガソリンおよびディーゼルと比較して総所有コストが低いこと

- 4.2.2 厳格な排気ガス規制(ユーロ6/7、CAFÉ、BS VI)

- 4.2.3 CNG充填インフラの拡大とOEMによる保証

- 4.2.4 EUおよびカリフォルニア州における再生可能天然ガス(バイオCNG)混合目標

- 4.2.5 フリート全体のテレマティクスによる二桁のメンテナンス費削減の実証

- 4.2.6 2025-27年に発表された水素対応CNGエンジンプラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 上位50の都市圏外における地方のステーション密度の低さ

- 4.3.2 軽自動車セグメントにおけるバッテリー電気自動車の総所有コストの急速な低下

- 4.3.3 今後のEPA規則におけるメタン排出コンプライアンスリスク

- 4.3.4 2022年以降の不安定な世界のLNG/CNG商品価格

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 バスおよびコーチ

- 5.1.4 トラック(中型および大型)

- 5.1.5 二輪車および三輪車

-

5.2 販売チャネル別

- 5.2.1 OEM装着

- 5.2.2 後付け / アフターマーケット

-

5.3 最終用途別

- 5.3.1 個人利用

- 5.3.2 タクシーおよびライドヘイリングフリート

- 5.3.3 公共交通機関

- 5.3.4 産業用および公益事業用フリート

-

5.4 シリンダータイプ別

- 5.4.1 タイプI(全金属製)

- 5.4.2 タイプII(金属フープ巻き)

- 5.4.3 タイプIII(フルコンポジット)

- 5.4.4 タイプIV(ポリマーライナー複合材)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 タイ

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 トルコ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 カタール

- 5.5.5.5 南アフリカ

- 5.5.5.6 ナイジェリア

- 5.5.5.7 エジプト

- 5.5.5.8 ケニア

- 5.5.5.9 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 スズキ株式会社

- 6.4.2 現代自動車株式会社

- 6.4.3 ステランティスN.V. (フィアット)

- 6.4.4 フォルクスワーゲンAG

- 6.4.5 タタ・モーターズ株式会社

- 6.4.6 ABボルボ・グループ

- 6.4.7 ダイムラー・トラックAG

- 6.4.8 CNHインダストリアル (イヴェコ)

- 6.4.9 ゼネラルモーターズ株式会社

- 6.4.10 フォード・モーター株式会社

- 6.4.11 MANトラック&バスSE

- 6.4.12 スカニアAB

- 6.4.13 アショック・レイランド株式会社

- 6.4.14 いすゞ自動車株式会社

- 6.4.15 BYD株式会社

- 6.4.16 カミンズ・ウェストポート株式会社

- 6.4.17 ウェストポート・フューエル・システムズ株式会社

- 6.4.18 ランディ・レンゾSpA

- 6.4.19 ヘキサゴン・コンポジットASA

- 6.4.20 エベレスト・カント・シリンダーズ株式会社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

CNG車とは、ガソリンや軽油ではなく、圧縮天然ガス(Compressed Natural Gas)を燃料として走行する自動車の総称でございます。天然ガスは主にメタンを主成分とし、これを約20MPa(メガパスカル)という高圧で圧縮し、車両に搭載された専用の燃料タンクに貯蔵して使用いたします。環境負荷が比較的低いことや、燃料コストが安定している点が特徴として挙げられます。

CNG車の種類は、燃料の使用方法によって大きく三つに分けられます。一つ目は「専焼車」で、これはCNGのみを燃料として走行する車両です。二つ目は「バイフューエル車」で、CNGとガソリンの両方を燃料として使用できる車両であり、運転中に燃料を切り替えることが可能です。これにより、CNGステーションが少ない地域でもガソリンで走行できるため、利便性が高まります。三つ目は「デュアルフューエル車」で、主に大型トラックなどで見られ、CNGとディーゼル燃料を同時に燃焼させる方式です。ディーゼル燃料を少量噴射して着火源とし、CNGの燃焼を促進することで、ディーゼル燃料の使用量を削減し、排ガスをクリーンにする効果があります。これらの車両は、乗用車からバス、トラック、タクシーに至るまで、幅広い車種で導入されておりますが、特に公共交通機関や商用車での普及が進んでまいりました。

CNG車の主な用途は、その環境性能と燃料コストのメリットから、特定の分野に集中しております。最も代表的なのは、路線バスやコミュニティバスといった公共交通機関での利用です。都市部での排ガス規制強化に対応するため、ディーゼルバスに代わるクリーンな選択肢として導入が進みました。次に、配送トラック、ゴミ収集車、清掃車、タクシーなどの商用車です。これらの車両は走行距離が長く、燃料コストが経営に与える影響が大きいため、比較的安価で安定供給されるCNGは魅力的な燃料となります。また、排ガスがクリーンであることから、住宅地での運行が多いゴミ収集車などにも適しております。自家用車としての普及は限定的でございますが、一部の地域や環境意識の高いユーザー層で利用されております。

CNG車を支える関連技術は多岐にわたります。まず、CNGを高圧で安全に貯蔵するための「高圧燃料タンク」が重要です。初期のものは鋼製が主流でしたが、近年では軽量化と安全性向上のため、炭素繊維強化プラスチックなどの複合材料製タンクが開発されております。次に、高圧のCNGをエンジンの要求に応じて適切に減圧し、供給する「燃料供給システム」です。これには、減圧弁、インジェクター、燃料ラインなどが含まれ、精密な制御が求められます。また、CNGの燃焼特性に合わせた「エンジン技術」も不可欠です。CNGはガソリンに比べてオクタン価が高く、自己着火しにくい特性があるため、点火時期や圧縮比などをCNG用に最適化する必要があります。多くの場合、ガソリンエンジンをベースにCNG対応に改造されます。さらに、CNGを車両に充填するための「充填技術」も重要です。CNGステーションでは、高圧コンプレッサーや貯蔵設備、そして迅速かつ安全に充填を行うための専用ノズルが用いられます。安全性確保のため、燃料漏れ検知システムや衝突時の燃料遮断システム、耐圧容器の定期的な検査・管理技術も欠かせません。

CNG車の市場背景は、世界の環境規制の動向と燃料価格の変動に大きく影響されてきました。1990年代後半から2000年代にかけて、地球温暖化対策や都市部の大気汚染問題への意識が高まる中で、ディーゼル車に比べて窒素酸化物(NOx)や粒子状物質(PM)の排出量が少ないCNG車は、環境に優しい自動車として注目を集めました。特に、天然ガス資源が豊富な国々では、エネルギー安全保障の観点からもCNG車の導入が推進されました。燃料コストの面では、ガソリンや軽油に比べて天然ガスは価格が安定しており、特に商用車を運行する事業者にとっては、燃料費削減の大きなメリットとなりました。各国政府や自治体も、CNG車の導入を促進するために、補助金制度や税制優遇措置を設けることがありました。しかし、CNG車の普及には「インフラの課題」が常に付きまといました。CNGステーションの数が限られているため、特に日本では、その利便性の低さが普及の大きな障壁となりました。日本では、2000年代初頭に環境対策として導入が進んだものの、その後、ハイブリッド車(HV)や電気自動車(EV)といった次世代車の技術革新と普及が進むにつれて、CNG車の存在感は薄れていきました。現在では、乗用車市場ではほとんど見られず、バスや一部の商用車に限定されたニッチな市場となっております。

CNG車の将来展望は、電気自動車(EV)や燃料電池車(FCV)といったゼロエミッション車の台頭により、厳しい競争環境に置かれております。多くの国や自動車メーカーが、脱炭素社会の実現に向けてEVやFCVへのシフトを加速させており、CNG車が大幅に普及する可能性は低いと考えられます。しかし、CNG車にはいくつかの潜在的な可能性も残されております。その一つが「バイオメタンの活用」です。家畜糞尿や生ゴミなどから生成されるバイオガスを精製した「バイオCNG(RNG: Renewable Natural Gas)」を燃料として使用することで、CNG車をカーボンニュートラルな車両として位置づけることが可能になります。これにより、既存のCNGインフラを活用しつつ、温室効果ガス排出量削減に貢献できる可能性があります。また、長距離輸送トラックや特定の産業用車両、あるいは天然ガス資源が豊富でEV充電インフラの整備が遅れている地域など、特定のニッチ市場では引き続き一定の需要が見込まれるかもしれません。インフラ整備の面では、新規のCNGステーション設置は減少傾向にありますが、既存のインフラをバイオCNG供給拠点へと転換していく動きが課題となります。最終的には、各国のエネルギー政策や環境目標の中で、CNG車がどのような役割を担うかによって、その将来は大きく左右されるでしょう。現状では、EVやFCVが主流となる中で、CNG車が再び大きな市場を形成することは難しいと見られておりますが、特定の用途や地域における環境負荷低減の一翼を担う可能性は残されていると言えます。