自動車用インストルメントクラスター市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用インストルメントクラスター市場レポートは、クラスタータイプ(アナログクラスター、デジタルクラスターなど)、車両タイプ(二輪車、三輪車など)、動力源(内燃機関(ICE)、バッテリー電気自動車(BEV)など)、ディスプレイ技術(アナログゲージ、LCDなど)、販売チャネル(OEM、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

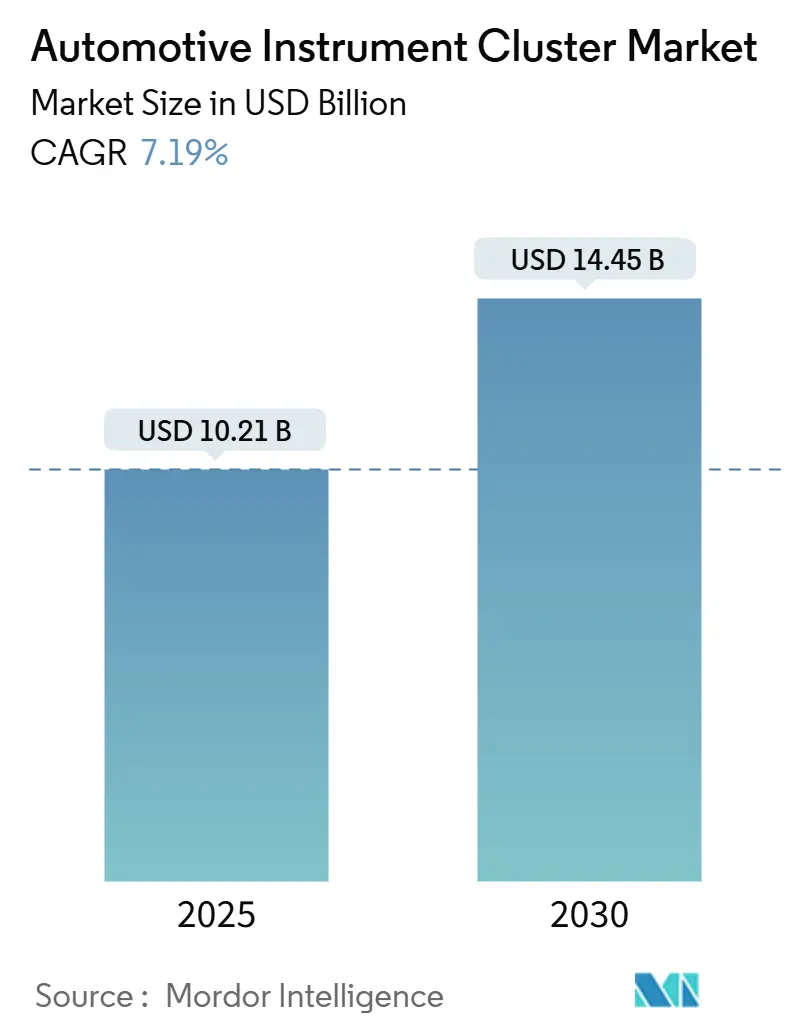

自動車用インストルメントクラスター市場は、2025年に102.1億米ドル、2030年には144.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.19%です。この着実な成長は、完全デジタルコックピットへの移行加速、バッテリー状態や先進運転支援システム(ADAS)の視覚化に対する需要の高まり、およびクラスター機能をドメインコントローラーに統合するソフトウェア定義車両プラットフォームの台頭を反映しています。

地域別に見ると、北米がプレミアム車両プログラムを通じて採用を主導しており、インストルメントクラスターがインフォテインメントやコネクテッドカーサービスとバンドルされています。一方、アジア太平洋地域は、中国とインドの電気自動車(EV)生産拡大に伴い、プログラマブルディスプレイの需要を刺激し、最も速い成長を遂げています。インドとベトナムにおける半導体国産化の取り組みや、中国の国内チップ推進は、地域の回復力を強化しています。成熟ノードのマイクロコントローラーにおけるサプライチェーンの逼迫は依然として制約要因ですが、リスク軽減戦略と複数調達により、市場への影響は緩和されています。市場集中度は中程度です。

主要な市場動向

本レポートの主要なポイントは以下の通りです。

* クラスタータイプ別: 2024年にはアナログクラスターが市場シェアの大部分を占めるものの、デジタルクラスターが急速に成長し、今後数年間でそのシェアを拡大すると予測されます。

* 車両タイプ別: 乗用車セグメントが市場を支配しており、特にプレミアムおよび電気自動車(EV)セグメントでのデジタルクラスターの採用が顕著です。

* 地域別: アジア太平洋地域が最も速い成長率を示すと予想されており、特に中国とインドにおけるEV生産の増加が需要を牽引しています。北米はプレミアム車両における採用を主導しています。

* 技術動向: ソフトウェア定義車両(SDV)プラットフォームの台頭により、クラスター機能がドメインコントローラーに統合され、より柔軟でカスタマイズ可能なユーザーエクスペリエンスが実現しています。

* サプライチェーン: 成熟ノードのマイクロコントローラーにおけるサプライチェーンの課題は残るものの、リスク軽減戦略と地域的な半導体生産の取り組みにより、市場への影響は緩和されています。

市場の主要プレイヤー

この市場における主要なプレイヤーには、Continental AG、Visteon Corporation、Robert Bosch GmbH、Denso Corporation、Panasonic Corporation、Nippon Seiki Co., Ltd.、Magneti Marelli S.p.A.、Yazaki Corporation、LG Electronics、およびHyundai Mobisなどが含まれます。これらの企業は、製品革新、戦略的提携、および地域拡大を通じて市場での競争力を維持しています。

結論

自動車用インストルメントクラスター市場は、デジタル化、統合、およびソフトウェア定義車両への移行によって大きく変革されています。EVの普及とADASの進化が需要を牽引し、特にアジア太平洋地域が成長の中心となるでしょう。サプライチェーンの課題は残るものの、業界は回復力と革新を通じてこれらの課題に対処し、将来のモビリティ体験を形成していくと予想されます。

このレポートは、世界の自動車用インストルメントクラスター市場に関する詳細な分析を提供しています。

1. 市場概要と成長予測

2025年における世界の自動車用インストルメントクラスター市場規模は102.1億米ドルと評価されており、2030年までには年平均成長率(CAGR)7.19%で拡大すると予測されています。地域別では、電気自動車(EV)の生産拡大に牽引され、アジア太平洋地域が最も速い成長(CAGR 7.86%)を記録すると見込まれています。ディスプレイ技術別では、OLEDパネルがTFTの成長を上回り、CAGR 8.55%で最も勢いを増すと予測されています。

2. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* アナログクラスターからフルデジタルクラスターへの移行

* バッテリー状態表示の需要を高めるEV生産の増加

* 先進運転支援システム(ADAS)とコネクテッドカー機能のヒューマンマシンインターフェース(HMI)への統合

* 再構成可能なクラスターを可能にするソフトウェア定義車両(SDV)アーキテクチャの進化

* 部品表(BOM)コストを削減するフレキシブルOLEDパネルの採用

* 没入型3D/拡張現実(AR)コックピット体験への需要の高まり

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 量産市場セグメントにおける高コストと価格感度

* ICやディスプレイなどのレガシーサプライチェーンにおける部品不足

* コネクテッドクラスターに対するサイバーセキュリティコンプライアンスの負担増大

* ドライバーの注意散漫を防止するための、より厳格な規制によるユーザーインターフェース(UI)の複雑さの制限

4. 市場セグメンテーション

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* クラスタータイプ別: アナログクラスター、デジタルクラスター、ハイブリッドクラスター

* 車両タイプ別: 二輪車、三輪車、乗用車、小型商用車(LCV)、中型・大型商用車(MHCV)、バス・コーチ

* 推進タイプ別: 内燃機関(ICE)、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV)

* ディスプレイ技術別: アナログゲージ、LCD、OLED、TFT、ヘッドアップディスプレイ(HUD)

* 販売チャネル別: OEM、アフターマーケット

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)の主要国を含む詳細な分析

5. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。主要企業としては、Continental AG、Robert Bosch GmbH、Denso Corporation、Visteon Corporation、Yazaki Corporation、Nippon Seiki Co., Ltd.、Marelli S.p.A.、Panasonic Automotive Systems Co., Ltd.、Pricol Limited、Stoneridge Inc.、Valeo SA、Harman International、LG Display Co., Ltd.、Hyundai Mobis Co., Ltd.、Forvia SE、Innolux Corporationなどが挙げられ、各社のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向)が提供されています。

6. 市場機会と将来展望

レポートは、市場における新たな機会や未開拓のニーズについても評価し、将来の展望を示しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アナログからフルデジタルクラスターへの移行

- 4.2.2 バッテリー状態表示を必要とするEV生産の増加

- 4.2.3 ADASとコネクテッドカーのHMIへの統合

- 4.2.4 ソフトウェア定義型車両アーキテクチャによる再構成可能なクラスターの推進

- 4.2.5 BOMコストを削減するフレキシブルOLEDパネル

- 4.2.6 没入型3D / ARコックピット体験への需要

-

4.3 市場の阻害要因

- 4.3.1 大衆市場セグメントにおける高コストと価格感度

- 4.3.2 IC / ディスプレイのレガシーサプライチェーン不足

- 4.3.3 コネクテッドクラスターにおけるサイバーセキュリティコンプライアンスの負担

- 4.3.4 UIの複雑さを制限するより厳格なドライバーの注意散漫規制

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値、(USD))

-

5.1 クラスタータイプ別

- 5.1.1 アナログクラスター

- 5.1.2 デジタルクラスター

- 5.1.3 ハイブリッドクラスター

-

5.2 車両タイプ別

- 5.2.1 二輪車

- 5.2.2 三輪車

- 5.2.3 乗用車

- 5.2.4 小型商用車 (LCV)

- 5.2.5 中型・大型商用車 (MHCV)

- 5.2.6 バス・コーチ

-

5.3 推進タイプ別

- 5.3.1 内燃機関 (ICE)

- 5.3.2 バッテリー電気自動車 (BEV)

- 5.3.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.3.4 ハイブリッド電気自動車 (HEV)

- 5.3.5 燃料電池電気自動車 (FCEV)

-

5.4 ディスプレイ技術別

- 5.4.1 アナログゲージ

- 5.4.2 LCD

- 5.4.3 OLED

- 5.4.4 TFT

- 5.4.5 HUD (ヘッドアップディスプレイ)

-

5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Continental AG

- 6.4.2 Robert Bosch GmbH

- 6.4.3 デンソー株式会社

- 6.4.4 Visteon Corporation

- 6.4.5 矢崎総業株式会社

- 6.4.6 日本精機株式会社

- 6.4.7 Marelli S.p.A.

- 6.4.8 パナソニック オートモーティブシステムズ株式会社

- 6.4.9 Pricol Limited

- 6.4.10 Stoneridge Inc.

- 6.4.11 Valeo SA

- 6.4.12 Harman International

- 6.4.13 LG Display Co., Ltd.

- 6.4.14 Hyundai Mobis Co., Ltd.

- 6.4.15 Forvia SE

- 6.4.16 Innolux Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用インストルメントクラスターは、自動車の運転席正面に位置し、車両の状態や走行に関する重要な情報をドライバーに提供する表示装置の集合体です。速度計、回転計、燃料計、水温計、各種警告灯などが一体化されており、ドライバーが安全かつ効率的に運転するための中心的なヒューマンマシンインターフェース(HMI)として機能します。その進化は、自動車技術の発展と密接に連動し、単なる計器の集合体から、高度な情報表示システムへと変貌を遂げてきました。

インストルメントクラスターの種類は、表示方式によって大きく分類されます。伝統的な「アナログ式」は、針と文字盤を用いて速度や回転数などを表示し、直感的な視認性が特徴です。これに対し、「デジタル式」は、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)などの画面に数値やグラフィックで情報を表示します。両者の利点を組み合わせた「ハイブリッド式」は、主要な情報をアナログメーターで、補助的な情報をデジタルディスプレイで表示する形式です。近年、高級車や電気自動車(EV)を中心に普及が進んでいるのが「フルデジタル式」で、全てがディスプレイで構成され、表示内容をドライバーの好みや走行状況に応じて柔軟にカスタマイズできる点が最大の特長です。さらに、フロントガラスに情報を投影する「ヘッドアップディスプレイ(HUD)」も、視線移動を減らし、安全運転に寄与する重要な技術としてインストルメントクラスターと連携しながら普及が進んでいます。

インストルメントクラスターの用途は多岐にわたります。まず、速度、エンジン回転数、燃料残量、水温、走行距離といった基本的な車両情報をリアルタイムでドライバーに提供します。次に、ドアの開閉、シートベルトの未着用、エンジン異常、油圧警告、バッテリー警告、方向指示器、ハイビームなど、車両の異常や状態を示す各種警告灯やインジケーターの表示も重要な役割です。さらに、先進運転支援システム(ADAS)の作動状況(アダプティブクルーズコントロール、レーンキープアシストなど)、ナビゲーションの簡易表示、交通標識認識、タイヤ空気圧情報など、運転支援に関する情報も表示されます。近年では、オーディオ情報、電話着信、メッセージ通知といったインフォテインメントシステムとの連携も強化されており、ドライバーは視線を大きく移動させることなく、必要な情報を効率的に得られるようになっています。また、走行モードの切り替えや各種車両設定の表示・操作インターフェースとしても機能します。

インストルメントクラスターの進化を支える関連技術は多岐にわたります。ディスプレイ技術では、高精細なTFT-LCDやOLEDが主流となり、広視野角、高速応答、高コントラストを実現しています。次世代技術としてMicroLEDも注目されています。これらのディスプレイを駆動し、複雑な3Dグラフィックやアニメーションを滑らかに表示するためには、高性能なグラフィック処理ユニット(GPU)が不可欠です。組込みソフトウェアの分野では、Linux、QNX、Android AutomotiveなどのOSが採用され、HMI(Human Machine Interface)開発ツールを用いて、直感的で魅力的なユーザーインターフェースが構築されています。車両内の各ECU(電子制御ユニット)との連携には、CAN、FlexRay、Ethernetといった車載ネットワーク通信技術が用いられ、リアルタイムでの情報交換を可能にしています。また、車速センサー、回転数センサー、燃料レベルセンサーなど、車両の状態を正確に把握するための各種センサー技術も基盤となります。さらに、外部からの不正アクセスを防ぐサイバーセキュリティ技術や、誤動作や故障時にも安全を確保するための機能安全(ISO 26262準拠)の確保も極めて重要です。将来的には、拡張現実(AR)技術をHUDと組み合わせ、実際の風景に情報を重ねて表示する技術も実用化が進むでしょう。

自動車用インストルメントクラスター市場は、いくつかの大きなトレンドによって牽引されています。まず、自動車の電動化(EV化)の進展です。EVでは、バッテリー残量、充電状況、回生ブレーキの作動状況など、ガソリン車とは異なる情報表示が求められ、デジタルクラスターの需要が高まっています。次に、自動運転技術の進化とADASの普及です。ドライバーは、自動運転システムの作動状況や、周囲の車両・歩行者、交通標識などの情報をより詳細かつ直感的に把握する必要があり、インストルメントクラスターはその主要な表示媒体となります。コネクテッドカーの普及も市場を活性化させており、外部ネットワークと連携した情報(交通情報、天気予報など)の表示が可能になっています。また、自動車メーカーは、ドライバーのユーザーエクスペリエンス(UX)を重視し、カスタマイズ性や直感的な操作性、デザイン性を高めることに注力しています。これにより、フルデジタルクラスターの採用が高級車から普及帯の車種へと拡大し、コストと性能のバランスが重要な課題となっています。主要なサプライヤーとしては、コンチネンタル、ボッシュ、デンソー、ヴィステオン、パナソニック、ジャパンディスプレイ、LGディスプレイなどが挙げられ、激しい技術開発競争を繰り広げています。

自動車用インストルメントクラスターの将来は、さらなる進化が期待されています。ディスプレイは、より高精細化、大画面化が進み、視認性と没入感が向上するでしょう。AI技術の活用により、ドライバーの運転スタイルや好みに合わせて表示内容を最適化するパーソナライゼーションが進化し、より快適な運転環境が提供されるようになります。拡張現実(AR)技術は、ヘッドアップディスプレイとの融合により、実際の道路上にナビゲーション情報や危険警告を重ねて表示することで、安全性と利便性を飛躍的に向上させる可能性を秘めています。また、インストルメントクラスターは、センターディスプレイや助手席ディスプレイなどとシームレスに連携し、コックピット全体が一つの大きな情報空間として機能する「統合コックピット」化が進むでしょう。操作方法も、ジェスチャーコントロールや高度な音声認識技術の導入により、より直感的でハンズフリーなものへと変化していくと予想されます。サイバーセキュリティの脅威が増大する中で、データの保護とシステムの安全性を確保するための技術開発も継続されます。さらに、ソフトウェア定義型コックピットの概念が普及し、ハードウェアとソフトウェアが分離されることで、OTA(Over-The-Air)アップデートによる機能追加や改善が容易になり、車両購入後も常に最新の機能を利用できるようになるでしょう。これらの進化は、ドライバーにこれまでにない運転体験をもたらすことになります。