廃バッテリー市場規模・シェア分析-成長トレンドと予測(2025-2030年)

バッテリースクラップ市場レポートは、タイプ(鉛蓄電池、リチウムイオン、ニッケル系、およびその他の化学種)、用途(自動車、産業用動力、家庭用電化製品、航空宇宙および防衛など)、エンドユーザー(専用リサイクル施設、OEM、公益事業者および発電事業者など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バッテリースクラップ市場の概要

本レポートは、「バッテリースクラップ市場規模、シェア、2030年までの成長トレンドレポート」と題し、バッテリースクラップ市場の現状、成長予測、主要なトレンド、課題、および競争環境について詳細に分析しています。調査期間は2020年から2030年までで、市場はタイプ(鉛蓄電池、リチウムイオン電池、ニッケル系電池、その他)、用途(自動車、産業用動力、家電、航空宇宙・防衛など)、エンドユーザー(専門リサイクル施設、OEM、電力会社など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

市場規模と成長予測

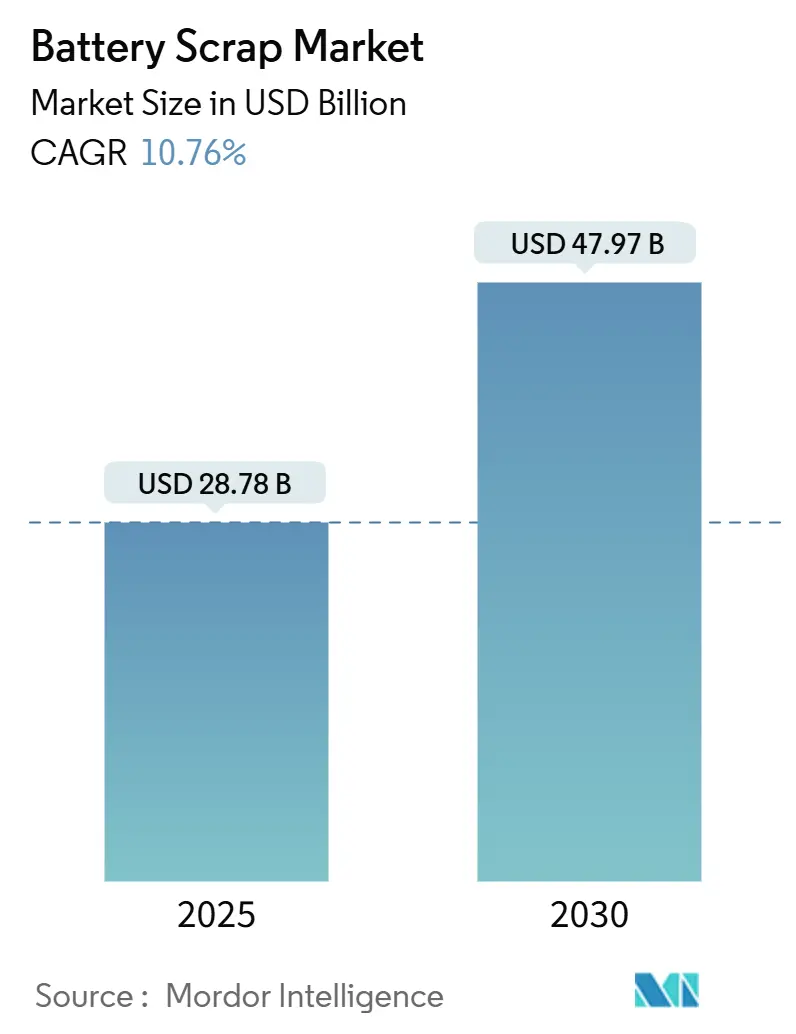

バッテリースクラップ市場は、2025年には287.8億米ドルと推定され、2030年までに479.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.76%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

市場の全体的な分析

この市場の拡大は、成熟した鉛蓄電池中心から、より広範なリチウムイオン電池のリサイクルエコシステムへの移行を反映しています。電気自動車(EV)の廃車台数の急増、生産者責任規制の強化、およびコモディティ価格の高騰により、採掘された一次材料よりも二次材料の魅力が増しています。湿式製錬法や直接リサイクルプロセスの商業的採用は、金属回収率を向上させ、エネルギー消費を削減しています。また、AIを活用した選別システムは処理精度を95%まで高めています。同時に、OEMはリサイクル金属の市場を保証する長期的なオフテイク契約を通じてリサイクル能力を確保し、リサイクル業者のマージンリスクを低減しています。

一方で、急速に変化するセル化学、火災安全コストの増加、および断片化された逆ロジスティクスネットワークが、利益の可能性を制約し、技術志向の企業と従来のスクラップ処理業者との間のパフォーマンス格差を広げています。

主要なレポートのポイント

* タイプ別: 2024年には鉛蓄電池がバッテリースクラップ市場シェアの61.7%を占めましたが、リチウムイオン電池スクラップは2030年までに22.5%のCAGRで最も速く拡大すると予測されています。

* 用途別: 2024年の収益の53.5%は自動車用バッテリーが占めましたが、定置型エネルギー貯蔵システムは2030年までに23.8%のCAGRで最も高い成長率を示すと予想されています。

* エンドユーザー別: 2024年の売上の46.0%は専門リサイクル施設が占めましたが、OEMの回収プログラムは27.1%のCAGRで他のすべてのカテゴリーを上回ると予測されています。

市場の推進要因

1. EV関連のリチウムイオン電池の寿命到来量の急増:

2012年から2015年に製造された初期のEVからの使用済みバッテリーが大量にリサイクルストリームに入り始めており、世界のバッテリー廃棄量は2030年までに年間1,100万トンに達すると予測されています。この流入は、世界のEV販売の半分以上を占め、リチウムイオンリサイクル能力の70%以上を保有する中国に集中しています。リサイクル業者は、この地域で迅速に拡大することで、世界中に分散する前に原料を確保できます。この流入は、リチウム、コバルト、ニッケルの回収率を向上させるプロセス効率の向上と一致しており、プロジェクトの経済性をさらに改善しています。

2. EU、中国、インドにおける生産者責任法の義務化:

規制当局は、収集コストを自治体から製造業者に移行させており、認定されたリサイクル業者の処理量を保証しています。EUバッテリー規制2023/1542は、2027年までにポータブルバッテリーの収集目標を63%に設定し、2030年までに73%に引き上げ、2027年までにリチウム回収率を50%に義務付けています。中国はバッテリー生産者に回収ネットワークへの資金提供を義務付け、インドのEnd-of-Life Vehicle EPR Rules 2025も自動車用バッテリーパックに同様の義務を課しています。

3. ブラックマスのスポット価格上昇によるリサイクル業者の利益改善:

2024年には高品位ブラックマスが平均3,816米ドル/トン、三元系材料はリサイクルされたコバルトとニッケルを求める買い手によって14,725米ドル/トンを超えました。LFP由来のブラックマス(961米ドル/トン)に対するこのプレミアムの拡大は、リサイクル業者にニッケルリッチな化学物質を優先し、組成別にパックを分離する選別システムを採用するインセンティブを与えています。

4. OEMによる「クローズドループ」オフテイク契約:

自動車メーカーは、使用済みバッテリーを金属資源として捉えています。テスラはRedwood Materialsからリサイクルニッケルを複数年契約で調達しており、ゼネラルモーターズも同様のモデルを採用しています。これらの契約は通常5~10年にわたり、リサイクル業者のキャッシュフローを安定させるための量と価格調整条項が含まれています。

5. AIを活用したスクラップ選別による回収率向上:

AIを活用したスクラップストリームの選別技術は、回収収率を大幅に向上させ、リサイクルプロセスの効率化に貢献しています。

6. 定置型蓄電システムへの再利用によるリサイクルフローの遅延:

使用済みバッテリーが定置型エネルギー貯蔵システムとして再利用されることで、最終的なリサイクルへの流れが一時的に遅延する傾向があります。

市場の抑制要因

1. 使用済みバッテリーの非効率なグローバル逆ロジスティクス:

リチウムイオンバッテリーはUN3480危険物規則の対象であり、特別な梱包と訓練された運送業者が必要なため、逆ロジスティクス費用は総リサイクル費用の15~25%を占めます。都市部の収集ポイントと処理施設の場所が一致しないことが多く、空荷での回送が発生し、単位あたりの輸送コストを上昇させています。

2. コバルトとニッケルの価格変動による再販業者の利益浸食:

2024年から2025年にかけて、コバルトは15~35米ドル/ポンドの間で変動し、ニッケルもインドネシアの供給拡大やLFP化学物質への需要シフトに応じて変動しました。スクラップの取得から回収金属の販売までの3~6ヶ月のタイムラグは、ヘッジを行っていないリサイクル業者を不利な価格変動に晒します。

3. 急速なセル化学変化による技術ロックインのリスク:

バッテリーのセル化学が急速に進化しているため、特定の技術に特化したリサイクル業者は、新しい化学物質に対応するための設備投資や技術更新が必要となり、技術ロックインのリスクを抱えています。

4. 火災安全責任による保険料の高騰:

バッテリースクラップの処理における火災安全に関する責任は、保険会社による引受基準を厳格化させ、保険料を15~20%上昇させています。これにより、事業者は危険な作業の自動化を促進しています。

セグメント分析

* タイプ別: 鉛蓄電池の優位性とリチウムイオン電池の台頭

2024年には鉛蓄電池がバッテリースクラップ市場シェアの61.7%を占め、90%を超える高いリサイクル率と数十年にわたる製錬インフラの恩恵を受けています。しかし、リチウムイオン電池スクラップは22.5%のCAGRで最も速く成長しており、2030年までに鉛蓄電池の市場を脅かすと予測されています。リサイクル業者は、鉛蓄電池を従来の乾式製錬法で、リチウムイオン電池を機械的・湿式製錬法の組み合わせで処理するデュアルラインプラントに投資し、ロジスティクスと許認可における相乗効果を追求しています。

* 用途別: 自動車用途の主導とエネルギー貯蔵の加速

自動車用バッテリーは2024年の収益の53.5%を占め、予測可能なディーラーの下取りや義務付けられた車両廃車プログラムを通じて原料の安定供給を支えています。しかし、定置型エネルギー貯蔵システムは、再生可能エネルギーの統合と電力会社規模のコンテナ型バッテリーの導入を推進するデマンドレスポンスプログラムによって、23.8%のCAGRで他のすべての用途を上回っています。

* エンドユーザー別: 専門リサイクル施設の主導とOEM統合の進展

専門リサイクル施設は2024年の収益の46.0%を占め、規模と多化学物質処理の専門知識を活用して、厳格な環境・健康・安全(EHS)要件を満たしています。しかし、OEMの回収プログラムは27.1%のCAGRで成長すると予測されており、収集、解体、材料回収をブランドのアフターセールスチャネルに統合しています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の48.8%を占め、2030年までに13.5%のCAGRで最も高い成長率を示すと予測されています。中国の政策(ブラックマスの輸入制限や生産者による回収義務化)は国内処理を強制し、国内の精錬業者が世界のリチウムイオンリサイクル能力の約70%を占めることを可能にしています。

* 北米: EV生産の急増と、重要鉱物のリサイクルに対する生産税額控除などのインセンティブに支えられ、第2位の市場となっています。Li-Cycle、Redwood Materials、Ascend Elementsによる能力増強は、短期的なスクラップ発生量を上回っており、原料競争が激化しています。

* ヨーロッパ: バッテリー規制2023/1542に支えられており、新しいセルに対する収集目標と最低リサイクル含有量の閾値が規定され、精錬業者へのオフテイクが保証されています。ドイツが投資を主導し、北欧のリサイクル業者は低炭素水力発電を活用して回収金属のスコープ2排出量を削減しています。

競争環境

バッテリースクラップ業界は中程度の集中度を示しており、Umicore、Li-Cycle、Redwood Materialsが世界のリチウムイオン処理量の推定35~40%を共同で支配しています。市場リーダーは、統合された収集、直接リサイクルに関する知的財産、および自動車メーカーとの5~10年間のオフテイク契約を通じて差別化を図っています。しかし、バッテリーの廃車が生産に遅れるため、ほとんどの工場は定格能力を下回って稼働しており、ロジスティクス企業や電子機器リサイクル業者との提携を含む積極的な原料調達戦略が求められています。

戦略的提携がM&A活動を支配しています。LGとトヨタの合弁事業は、既存の製錬所を複製することなく北米市場への参入を目指しており、BASFとStenaは化学的ノウハウとスカンジナビアの広範な収集ネットワークを組み合わせ、HyundaiとLithionは車両組立と並行して自社能力を確立しています。技術投資は、AIを活用した解体、溶媒抽出の改善、硫酸塩から金属への変換ステップに焦点を当てており、試薬コストを削減しています。

最近の業界動向

* 2025年4月: LG Energy Solutionは、フランスの金属廃棄物リサイクル大手Derichebourgと提携し、フランスにバッテリーリサイクル工場を建設すると発表しました。

* 2025年2月: Cylibは、ヨーロッパ全域での湿式製錬によるリチウムイオン回収を拡大するため、5,500万ユーロ(5,830万米ドル)を確保しました。

* 2025年1月: リチウムイオンバッテリーリサイクル技術のパイオニアであるLi Industriesは、事業拡大を強化するため、シリーズB資金調達ラウンドで3,600万米ドルの調達に成功しました。

* 2024年12月: NEU Battery Materialsは、全固体電池およびシリコンアノードスクラップを対象としたプロセス向けに428万米ドルを調達しました。

この市場は、環境規制の強化と技術革新に牽引され、今後も持続的な成長が見込まれます。

このレポートは、世界のバッテリースクラップ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、主要な推進要因と阻害要因、サプライチェーン分析、規制環境、技術的展望、競争環境、そして将来の機会と展望について詳細に解説しています。

市場概況と成長予測

世界のバッテリースクラップ市場は、2025年には287.8億米ドルの規模に達し、2030年までには479.7億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.76%という堅調な伸びが見込まれています。

バッテリーの種類別では、鉛蓄電池スクラップ、リチウムイオン電池スクラップ、ニッケル系電池スクラップ、その他(NiCd、Zn-air、固体電池など)が主要な分析対象です。特に、鉛蓄電池は、確立された自動車および産業用回収ネットワークのおかげで、2024年の世界のスクラップ収益の61.7%という最大のシェアを依然として占めています。

用途別では、自動車産業、産業用動力、消費者向け電子機器、定置型エネルギー貯蔵システム、航空宇宙・防衛、その他(医療、海事、鉱業など)が主要なアプリケーション分野として挙げられています。

エンドユーザー別では、専門のリサイクル施設、自動車メーカー(OEMによる引き取りプログラム)、公益事業者および電力生産者、第三者廃棄物管理会社、非公式/小規模収集業者が市場の主要なプレーヤーとして特定されています。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが分析されており、特にアジア太平洋地域が市場を牽引しています。同地域は市場シェアの48.8%を占め、13.5%のCAGRで成長しており、中国が世界のリチウムイオン廃棄物の約70%を処理していることがその主な理由です。中国は厳格な回収義務と生産能力拡大政策を推進しており、この地域の成長に大きく貢献しています。

市場の推進要因

市場の成長を促進する主な要因は多岐にわたります。

1. EV関連リチウムイオン電池の寿命到来: 初期に導入された電気自動車(EV)のバッテリーが寿命を迎え、使用済みリチウムイオン電池の量が急増しています。世界のEVバッテリー廃棄量は、2030年までに年間1,100万トンに達すると予測されており、リサイクル需要を押し上げています。

2. 生産者責任法の義務化: EU、中国、インドなどで生産者責任法が義務化され、バッテリーメーカーや輸入業者に製品の回収・リサイクルを促し、持続可能なサプライチェーンの構築を推進しています。

3. ブラックマス(Black-mass)のスポット価格上昇: リサイクル過程で得られる、コバルト、ニッケル、リチウムなどの貴重な金属を含む「ブラックマス」のスポット価格が上昇しており、リサイクル業者の利益率改善に貢献し、投資を促進しています。

4. OEMによる「クローズドループ」オフテイク契約: TeslaとRedwood Materialsのような自動車メーカー(OEM)は、リサイクル業者との間で長期的な引き取り契約を結び、リサイクルされた金属を新しいバッテリー生産に再利用する「クローズドループ」システムを構築しています。これらの契約は年平均27.1%で成長しており、リサイクル業者に安定した原料供給を、自動車メーカーにはバッテリー生産のための安定した供給を保証しています。

5. AIを活用したスクラップ選別: AIを活用したスクラップ選別技術の導入により、バッテリーの種類や状態を効率的に識別し、貴重な材料の回収収率が向上しています。

6. 定置型蓄電への再利用: 使用済みバッテリーが、EV用途から定置型エネルギー貯蔵システムとして「セカンドライフ」を与えられ再利用されることで、リサイクルフローが一時的に遅延する傾向も見られますが、これはバッテリーのライフサイクル全体における価値最大化の一環と捉えられます。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

1. 非効率なグローバル逆ロジスティクス: UN3480に分類される危険物である使用済みバッテリーパックの回収・輸送には、複雑な規制と高い逆ロジスティクスコストがかかり、効率的なリサイクルシステム構築を妨げています。

2. コバルトおよびニッケル価格の変動: リサイクルされた金属の主要成分であるコバルトとニッケルの国際市場価格の変動は、リサイクル製品の再販価格に影響を与え、再販業者の利益を侵食するリスクがあります。

3. 技術ロックインのリスク: リチウムイオン電池の急速なセル化学の変化(例:NMCからLFPへの移行など)は、既存のリサイクル技術が特定の化学組成に特化している場合、新しい化学組成に対応できない「技術ロックイン」のリスクをもたらします。

4. 火災安全に関する責任: バッテリーの保管、輸送、処理における火災安全に関する高い責任は、厳格な安全対策と高額な保険料につながり、リサイクル業者の運営コストを増加させています。

競争環境

レポートでは、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が提供されています。Umicore、Li-Cycle、Redwood Materials、Glencore、GEM Co., Ltd.、Guangdong Brunp Recycling、TES (Sims Lifecycle Services)といった多数の主要企業が市場で活動しており、それぞれの企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が詳細に分析されています。これらの企業は、技術革新、生産能力の拡大、戦略的提携を通じて競争力を高めています。

市場の機会と将来展望

レポートは、市場における未開拓分野や未充足ニーズの評価を通じて、将来の成長機会についても言及しています。持続可能性への意識の高まりと循環型経済への移行は、バッテリースクラップ市場に新たなビジネスチャンスをもたらすと期待されています。

このレポートは、バッテリースクラップ市場の現状と将来の動向を理解するための重要な情報源であり、市場参加者や投資家にとって価値ある洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 寿命を迎えるEV関連リチウムイオン電池の量急増

- 4.2.2 EU、中国、インドにおける生産者責任義務法

- 4.2.3 ブラックマスのスポット価格上昇によるリサイクル業者の利益改善

- 4.2.4 OEMの「クローズドループ」引取契約(例:テスラ-レッドウッド)

- 4.2.5 AIを活用したスクラップ選別による回収率向上

- 4.2.6 定置型蓄電への再利用によるリサイクルフローの遅延

-

4.3 市場の阻害要因

- 4.3.1 寿命を迎えたパックの非効率なグローバル逆ロジスティクス

- 4.3.2 コバルトとニッケルの価格変動による再販業者の利益浸食

- 4.3.3 急速なセル化学変化による技術ロックのリスク

- 4.3.4 火災安全責任による保険料の高騰

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 種類別

- 5.1.1 鉛蓄電池スクラップ

- 5.1.2 リチウムイオン電池スクラップ

- 5.1.3 ニッケル系電池スクラップ

- 5.1.4 その他の化学物質(NiCd、亜鉛空気、固体電池(商用前))

-

5.2 用途別

- 5.2.1 自動車

- 5.2.2 産業用動力

- 5.2.3 家庭用電化製品

- 5.2.4 定置型エネルギー貯蔵システム

- 5.2.5 航空宇宙および防衛

- 5.2.6 その他のニッチな用途(医療、海事、鉱業)

-

5.3 エンドユーザー別

- 5.3.1 専用リサイクル施設

- 5.3.2 相手先ブランド製造業者(OEM回収)

- 5.3.3 公益事業者および発電事業者

- 5.3.4 第三者廃棄物管理会社

- 5.3.5 非公式/小規模収集業者

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 ウミコア

- 6.4.2 リサイクル

- 6.4.3 レッドウッド・マテリアルズ

- 6.4.4 グレンコア

- 6.4.5 GEM Co., Ltd.

- 6.4.6 広東邦普循環科技

- 6.4.7 TES (シムズ・ライフサイクル・サービス)

- 6.4.8 リトリーブ・テクノロジーズ

- 6.4.9 フォルタム・バッテリー・ソリューションズ

- 6.4.10 ガンフォン・リチウム

- 6.4.11 ステナ・リサイクリング

- 6.4.12 デューゼンフェルト

- 6.4.13 ソンイル・ハイテック

- 6.4.14 アメリカン・バッテリー・テクノロジー

- 6.4.15 リサイクリコ・バッテリー・マテリアルズ

- 6.4.16 アキュレック・リサイクリング

- 6.4.17 エンバイロストリーム・オーストラリア

- 6.4.18 バッテリー・ソリューションズ LLC

- 6.4.19 ロー・マテリアルズ・カンパニー

- 6.4.20 ハイパワー・テクノロジー

- 6.4.21 イノバット・リサイクリング

- 6.4.22 エコグラフ

- 6.4.23 テノバ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

廃バッテリーとは、その本来の機能を果たせなくなった、あるいは使用期限を過ぎた電池の総称でございます。これには、使い切りの一次電池から、繰り返し充電して使用する二次電池まで、多種多様なものが含まれます。現代社会において、スマートフォン、ノートパソコン、電気自動車(EV)、定置型蓄電池など、様々な機器に電池が不可欠となっており、その使用済み電池、すなわち廃バッテリーの適切な処理と資源循環は、環境保護、資源の有効活用、そして持続可能な社会の実現に向けた重要な課題として認識されております。特に、有害物質の含有や、希少金属の利用、そしてリチウムイオン電池に代表される発火リスクなど、その取り扱いには専門的な知識と技術が求められます。

廃バッテリーの種類は多岐にわたります。まず、使い切り電池である一次電池には、マンガン乾電池、アルカリ乾電池、リチウム一次電池などがございます。これらは一般的にリサイクルが難しいとされてきましたが、一部の自治体では回収が行われています。次に、充電して繰り返し使用できる二次電池は、その種類と用途が非常に広範です。代表的なものとして、自動車の始動用や産業用として広く普及している鉛蓄電池がございます。これはリサイクル率が非常に高く、資源循環の優等生とも言えます。また、ハイブリッド車や電動工具、一部の家電製品に用いられるニッケル水素電池、そしてスマートフォン、ノートパソコン、電気自動車、定置型蓄電池など、現代のモバイル機器やエネルギー貯蔵システムの中核をなすリチウムイオン電池がございます。かつて広く使われたニカド電池もございますが、カドミウムの有害性から使用は減少傾向にあります。特にリチウムイオン電池は、その高いエネルギー密度と普及率から、廃バッテリーとしての発生量が増加しており、そのリサイクルや再利用が喫緊の課題となっております。

廃バッテリーの「用途」とは、主にそのリサイクルや再利用の道を指します。最も一般的なのは「マテリアルリサイクル」で、廃バッテリーから有用な金属や素材を回収し、新たな製品の原料として活用する方法です。例えば、鉛蓄電池からは鉛やプラスチックが高効率で回収され、再び鉛蓄電池の原料や他の製品に生まれ変わります。リチウムイオン電池からは、コバルト、ニッケル、リチウム、銅、アルミニウムといった希少金属が回収されます。これらの金属は、湿式製錬や乾式製錬といったプロセスを経て分離・精製され、再び電池材料や他の産業用途に供されます。ニッケル水素電池からはニッケルやコバルト、レアアースなどが回収されます。もう一つの重要な用途は「カスケード利用」、すなわち再利用(リユース)です。これは、電気自動車などで使用され、本来の性能は低下したものの、まだ十分な容量が残っているバッテリーを、定置型蓄電池(ESS)やフォークリフト、街路灯の電源など、より低い出力が求められる用途に転用するものです。これにより、バッテリーの寿命を最大限に延ばし、資源の有効活用を図ることができます。

廃バッテリーの処理やリサイクルには、様々な関連技術が不可欠でございます。まず、効率的な「回収・選別技術」が挙げられます。多種多様なバッテリーを安全かつ効率的に回収し、種類ごとに正確に選別するシステムは、その後のリサイクル工程の効率を大きく左右します。次に、「リサイクル技術」は、乾式製錬と湿式製錬が主流です。乾式製錬は、高温でバッテリーを溶融し、金属を分離・回収する方法で、大量処理に適していますが、エネルギー消費が大きいという側面もございます。一方、湿式製錬は、酸やアルカリ溶液を用いて金属を溶解・抽出する方法で、高純度の金属回収が可能ですが、廃液処理が必要となります。近年では、電極材料を分解せずにそのまま再利用する「直接リサイクル」の研究も進められており、最も効率的なリサイクル方法として期待されています。また、リチウムイオン電池の熱暴走リスクを管理するための「安全性評価技術」や、再利用の可否を判断するための「残存容量・劣化度評価技術」も重要です。バッテリーパックを分解し、モジュール単位で検査・再構築する「再利用(リユース)技術」も、バッテリーのセカンドライフを支える基盤となります。さらに、バッテリーの健全性診断や性能管理を行う「BMS(Battery Management System)」は、リサイクルや再利用の各段階で重要な役割を果たします。

廃バッテリーを取り巻く市場背景は、環境意識の高まりと技術革新によって大きく変化しております。まず、資源有効利用促進法やバーゼル条約といった「環境規制・法規制」が、廃バッテリーの適正処理とリサイクルを義務付けています。また、SDGs(持続可能な開発目標)やESG投資の普及により、企業の社会的責任として資源循環への取り組みが強く求められるようになりました。最も大きな市場ドライバーの一つは、電気自動車(EV)の急速な普及です。これにより、将来的に大量のリチウムイオン廃バッテリーが発生することが確実視されており、その処理方法の確立が急務となっています。リチウム、コバルト、ニッケルといった「希少金属の価格高騰」も、リサイクルの経済性を高める要因となっており、資源の安定供給という観点からもリサイクルの重要性が増しています。各国は、特定の国への資源依存を減らし、国内での資源循環を確立することで、「サプライチェーンの安定化」を図ろうとしています。しかし、消費者からの回収ルートの確立や、回収・物流コスト、そしてリサイクル技術の経済性など、「回収システムの課題」も依然として存在します。

今後の廃バッテリーの展望は、技術革新と社会システムの構築によって大きく開かれると期待されます。まず、「リサイクル技術の高度化」は不可欠であり、より高効率で環境負荷の低いリサイクル技術、特に直接リサイクルの実用化が強く求められています。これにより、回収される希少金属の純度向上とコスト削減が実現し、リサイクルの経済性がさらに高まるでしょう。次に、消費者、事業者、自治体、メーカーが連携した「回収・選別システムの確立」が急務です。全国的な回収ネットワークを構築し、廃バッテリーが適切に回収される仕組みを整備することで、不法投棄や環境汚染のリスクを低減できます。また、グローバルなサプライチェーンにおける廃バッテリーの適正処理と資源循環を推進するため、「国際協力の強化」も重要となります。バッテリーの設計段階からリサイクル性や長寿命化を考慮する「ライフサイクルアセスメント(LCA)の視点」を取り入れた製品開発も進むでしょう。さらに、EV用バッテリーのセカンドライフ市場を確立し、多様な用途開発を進めることで、「再利用市場の拡大」が期待されます。新しいバッテリー技術やリサイクル技術に対応した「法規制の柔軟な見直し」も、持続可能な資源循環を支える上で不可欠です。最終的には、バッテリーの製造履歴、使用履歴、劣化度などのデータを活用し、リサイクル・再利用の最適化を図る「データ連携の重要性」が高まることでしょう。これらの取り組みを通じて、廃バッテリーは単なる廃棄物ではなく、貴重な資源として循環する社会の実現に貢献していくと考えられます。