電動二輪車向けバッテリー交換市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

電動二輪車向けバッテリー交換市場レポートは、サービスタイプ(従量課金モデル、サブスクリプションモデル)、バッテリータイプ(リチウムイオンバッテリー、鉛蓄電池)、ステーションタイプ(手動、自動)、バッテリー容量(1.5 KWh以下、およびそれ以上)、二輪車タイプ(電動スクーター/モペッド、電動バイク)、用途、エンドユーザー、および地域別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動二輪車向けバッテリー交換市場の概要

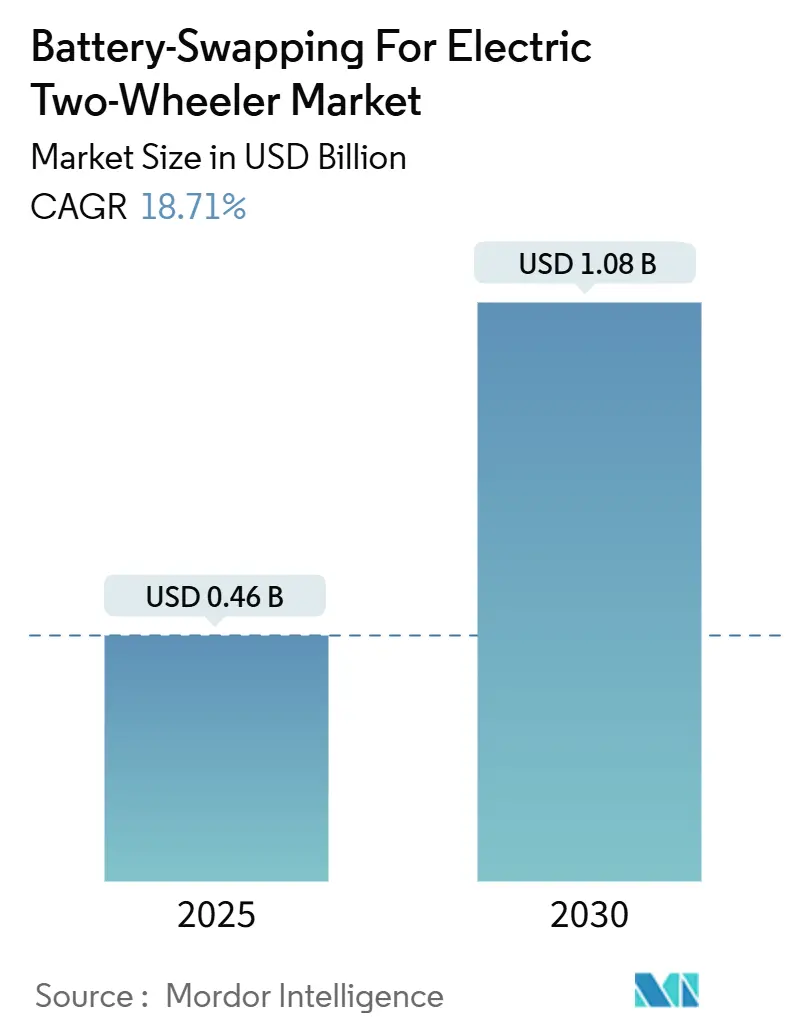

電動二輪車向けバッテリー交換市場は、2025年には0.46億米ドルと推定され、2030年には1.08億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)18.71%で成長すると予測されています。この市場は、サービスベースのバッテリー所有モデルへの決定的な移行を反映しており、ライダーの航続距離不安や充電時間の問題を解消します。オペレーターがバッテリー在庫の資本負担を吸収し、ユーザーがサブスクリプションを通じて運用上の柔軟性を確保することで、需要が加速しています。都市部の土地制約、政府の脱炭素化義務、リチウムイオンバッテリーコストの低下が相まって、このインフラ集約型ソリューションへの投資家の信頼を強化しています。

競争の激しさは中程度であり、エコシステムプレイヤーはステーション密度の確保を競っています。しかし、台湾や中国での大規模な展開実績は、成長地域での複製可能な実証済みの青写真を提供しています。したがって、電動二輪車向けバッテリー交換市場は、サブスクリプション料金、セカンドライフグリッドサービス、データ駆動型フリート最適化にわたる多角的な収益源を提供しています。

主要レポートのポイント

* サービスタイプ別: サブスクリプションプランが2024年に市場シェアの63.48%を占め、従量課金オプションは2030年までに18.78%のCAGRで成長しています。

* バッテリー化学別: リチウムイオンパックが2024年に市場シェアの74.36%を占め、2030年までに18.81%のCAGRで拡大しています。

* ステーション設計別: 手動キオスクが2024年に市場シェアの51.26%を占めましたが、自動化システムは2030年までに最高の18.77%のCAGRを記録すると予測されています。

* 容量別: 1.6~3 kWhモジュールが2024年に市場シェアの45.63%を占め、3 kWhを超えるバッテリーは予測期間中に18.72%のCAGRで成長する見込みです。

* 二輪車タイプ別: E-スクーターとモペッドが2024年に市場シェアの67.37%を占め、E-モーターサイクルは18.75%のCAGRで最も急速に成長するサブセグメントとなっています。

* アプリケーション別: 商用フリートが2024年に市場シェアの58.81%を占め、個人モビリティのユースケースは2030年までに18.79%のCAGRを示しています。

* エンドユーザー別: フリートオペレーターが2024年に市場シェアの48.77%を占め、デリバリーアグリゲーターは最も強力な18.83%のCAGR見通しを示しています。

* 地域別: アジア太平洋地域が2024年に市場シェアの45.31%を占めて支配的であり、南米は2030年までに18.73%のCAGRで拡大すると予測されています。

グローバル電動二輪車向けバッテリー交換市場のトレンドと洞察

促進要因

* 積極的な脱炭素化義務と補助金: 各国政府は、バッテリー交換を二輪車の電動化を促進する低グリッド影響の触媒と見なしており、政策の勢いが増しています。シンガポールは2024年3月に交換可能バッテリーに関する世界初の専用技術コードを導入し、オペレーターに明確な相互運用性ガイドラインを提供しました。中国は地方基金を通じてステーションの設備投資の最大3分の1を払い戻し、ティア2都市での設置を加速させています。インドの電動モビリティ推進スキームは、リチウムイオン二輪車および三輪車向けに割り当てられており、バッテリー交換モデルが優先的なインセンティブを受けています。IEC 63584やISO 15118-20などの国際標準化団体も、ブランド間の互換性を可能にする認証およびデータ交換層を定義しています。これらの措置は、投資家リスクを低減し、市場の予測成長を支えています。

* デリバリーおよびギグエコノミーフリートの成長: 高稼働率の商用フリートにとって、ダウンタイムは許容できないものであり、バッテリー交換は事業継続に不可欠です。ZomatoやSwiggyなどのデリバリーアグリゲーターは、都市物流のワークフローにバッテリー交換を組み込んでおり、Battery Smartは現在、インド全土で1日10万回以上の交換を記録しており、そのほとんどが組織化されたフリートによるものです。ドバイの道路交通局も、フードデリバリーライダーを対象とした36の専用交換サイトを承認しています。予測可能な使用パターンにより、オペレーターはバッテリーの浮動レベルを最適化し、ステーションの利用率を高め、長期的なサブスクリプション収益源を確保できます。

* リチウムイオンバッテリーコストの低下: 2024年には、グローバルなリチウムイオンパックのコストが前年比で大幅に低下し、利益率を損なうことなくステーションレベルでの中央バッテリー所有が可能になりました。エネルギー密度の向上は現在230 Wh/kgを超え、スクーターの航続距離を延ばしつつ、手動での取り扱いに適した軽量モジュールを可能にしています。専門家による研究では、プロフェッショナルな充電体制と放電深度制御が使用寿命を延ばすため、プライベートバッテリー所有と比較して総所有コストの削減が期待できると示されています。この傾向は、リチウムイオンの長期的な競争力を確保し、市場での優位性を確固たるものにしています。

* 実績のある大規模交換エコシステム: 台湾と中国本土では、運用上の実績が投資家と規制当局の両方にとってリスクを軽減してきました。2024年末までに、Gogoroは広範なステーションネットワーク全体で累積交換回数において重要なマイルストーンを達成し、ステーションあたりの高い日次スループットを示しました。同時期に、NIOは自動車中心のネットワークで交換回数において主要なマイルストーンに到達し、二輪車アプリケーションにおけるロボット工学の適応性も実証しました。これらの成果は、高密度展開における有利な回収期間の可能性を強調し、インドやインドネシアでの今後のプロジェクトにデータ駆動型のベンチマークを提供しています。

* 都市部の土地制約: 都市部では、従来の充電インフラの設置が困難な場合が多く、バッテリー交換ステーションは効率的な代替手段となります。特にアジア太平洋地域の都市中心部では、土地の利用可能性が限られているため、コンパクトな交換ステーションの需要が高まっています。

* セカンドライフおよびグリッドサービス収益源: 使用済みバッテリーをエネルギー貯蔵システムとして再利用するセカンドライフアプリケーションや、電力網の安定化に貢献するグリッドサービスは、バッテリー交換事業者に新たな収益源をもたらします。これは、特にヨーロッパや北米で顕著であり、アジア太平洋地域にも拡大しています。

抑制要因

* 高いステーション設備投資とバッテリー在庫: オペレーターは通常、稼働中の車両1台あたり数個の予備バッテリーパックを在庫し、可用性を確保しています。ロボットキオスクは、バッテリーを除いても高価であり、かなりの投資を必要とします。アフリカ全土で多数のバイクとステーションを展開するために多額の投資を行ってきたSpiroは、次の段階に向けて追加資金を求めています。ネットワーク展開におけるこの資本集約度は、特に資本が限られた市場において、既存プレイヤーに有利に働き、電動二輪車向けバッテリー交換セクターの即時拡大を抑制します。

* OEMからの相互運用性とIPの反発: 車両メーカーは独自のバッテリー形式を保護し、ライダーを単一ブランドのエコシステムに閉じ込め、オペレーターに複数のSKU在庫を保有することを強いています。結果として生じる複雑さは、資産利用率を低下させ、運転資本を膨らませます。進行中のIECおよびISOの標準化努力はOEMの抵抗に直面しており、ユニバーサルコネクタの採用を遅らせ、消費者の混乱を長引かせています。規制上の義務または市場の力が互換性のギャップを解決するまで、この断片化は市場の成長勢いを抑制するでしょう。

* 単体バッテリーに対する税制上の不利益: 一部の地域では、単体バッテリーに対する税制上のインセンティブが不足しているか、あるいは不利な税制が適用される場合があります。これは、バッテリー交換モデルの経済性を損ない、特にヨーロッパや北米で市場の成長を妨げる可能性があります。

* 超高速充電の進歩: 超高速充電技術の継続的な進歩は、バッテリー交換の代替手段として浮上しています。充電時間が大幅に短縮されれば、バッテリー交換の利便性が相対的に低下し、特に先進市場での採用が加速する可能性があります。

セグメント分析

* サービスタイプ別: サブスクリプションが初期段階の規模を支える

サブスクリプション契約は、2024年に電動二輪車向けバッテリー交換市場シェアの63.48%を占め、予測可能な月額モビリティコストと保証された交換アクセスに対する市場の選好を示しています。このリーダーシップは、安定したキャッシュフローの確保と、市場内でのキオスク展開の加速につながっています。補完的なフリートダッシュボードにより、オペレーターはバッテリーを動的に再配分し、利用率を8割以上に引き上げています。従量課金オプションは、特に初期段階の交換地域において、カジュアルなライダーがコミットメントよりも柔軟性を重視するため、2030年までに18.78%のCAGRを記録しています。サブスクリプションのシェアは緩やかに減少すると予想されますが、大規模フリートが経費報告を簡素化するオールインクルーシブパッケージに傾倒するため、主要な収益化の柱であり続けるでしょう。

* バッテリータイプ別: リチウムイオンが優位性を確立

リチウムイオンプラットフォームは、2024年に電動二輪車向けバッテリー交換市場シェアの74.36%を占めました。また、2030年までに18.81%という堅調なCAGRを記録し、1,000サイクルを超える優れた耐久性と200 Wh/kgを超えるエネルギー密度により、市場での優位性を支えています。中国の規制改正により、都市フリート向けの劣悪な鉛蓄電池パックが禁止され、技術シフトが加速しています。リチウムイオン形式の市場規模は、堅調なCAGRで指数関数的に成長すると予測されています。ナトリウムイオンのプロトタイプは、安価な原材料を使用するため研究開発予算を引き付けていますが、商業化は2030年以降になると見られています。

* ステーションタイプ別: 労働コスト上昇に伴い自動化が進む

手動キオスクは、ロボット式代替品と比較して初期費用が約3分の1低いため、新興市場に適しており、2024年に電動二輪車向けバッテリー交換市場シェアの51.26%を占めました。しかし、中国、シンガポール、湾岸地域で労働賃金が上昇するにつれて、自動化ステーションは2030年までに18.77%のCAGRを示し、市場内の手動形式を上回っています。ロボットアームは30秒未満の交換サイクルを実現し、人間工学的な安全リスクを排除することで、ヨーロッパや北米のより厳格な労働基準を満たしています。

* バッテリー容量別: ミッドレンジパックが最適なバランスを実現

1.6~3 kWhサイズのモジュールは、2024年に電動二輪車向けバッテリー交換市場シェアの45.63%を占めました。これは、パックの重量が12 kg未満であるため、重い持ち上げ作業を伴わずに80~120 kmの実用的な航続距離を提供するスイートスポットです。フリートデータによると、デリバリースクーターの1日あたりの平均走行時間は92 kmであり、この容量の利点と一致しています。3 kWhを超えるブラケットは18.72%のCAGRで拡大しており、交換間に150 kmを必要とするE-モーターサイクルや郊外の宅配業者に対応するでしょう。

* 二輪車タイプ別: スクーターが優勢だがモーターサイクルが加速

スクーターとモペッドは、標準化されたシート下パックが交換に理想的であるため、2024年に電動二輪車向けバッテリー交換市場シェアの67.37%を占めました。多様なフレーム形状に制約されるE-モーターサイクルは、HondaのActiva eのようなネイティブ交換機能を備えたOEMの発売や性能向上に牽引され、18.75%のCAGRを記録しています。スポーツモーターサイクルは3 kWh以上のモジュールを必要とし、ステーションオペレーターに容量提供の拡大とクレードル設計の見直しを促しています。

* アプリケーション別: 商用フリートが収益プールを支配

商用フリートは、車両1台あたりの高い日次走行距離を収益化する能力を背景に、2024年に電動二輪車向けバッテリー交換市場シェアの58.81%を占めました。ネットワークプランナーは、宅配業者、ライドヘイラー、食料品デリバリーライダーからの交換量を統合するデポ隣接サイトを優先しています。個人モビリティのユースケースは、都市のインセンティブとガソリン価格の上昇に後押しされ、18.79%のCAGRで追いついています。

* エンドユーザー別: 組織化されたフリートが先行者利益を確保

フリートオペレーターは、2024年に電動二輪車向けバッテリー交換市場シェアの48.77%を占め、デリバリー需要の増加に伴いリーダーシップを維持するでしょう。組織化されたフリートは、一括エネルギー料金と統合されたメンテナンスを交渉し、ガソリンやプラグインの代替品よりも1キロメートルあたりのコストを低く抑えています。デリバリーアグリゲーターは、Eコマースが10分間のクイックコマースモデルに移行するにつれて、最高の18.83%のCAGRを記録しています。

地域分析

アジア太平洋地域は、中国、台湾、インドの成熟したバッテリーエコシステムと高い二輪車密度に牽引され、2024年に電動二輪車向けバッテリー交換市場シェアの45.31%を占めました。2023年には、中国が大幅な販売台数で電動二輪車市場を支配しました。一方、インドは前年比で著しい成長を遂げました。これらの国々で確立されたインフラテンプレートは、ベトナム、タイ、インドネシアで急速に採用されており、地域リーダーシップを確固たるものにしています。

南米は、ブラジルのE-デリバリーインセンティブプログラムやブエノスアイレスの電動モビリティロードマップなど、歩道沿いの交換ゾーンを割り当てるイニシアチブにより、最高の18.73%のCAGRを示しています。北米とヨーロッパは小規模な基盤から成長していますが、高い労働コストを活用して、グリッドサービス収益を組み合わせた自動化キオスクを正当化しています。中東とアフリカは遅れていますが、ドバイとナイロビでのパイロットスキームは、グリッドアクセスが限られている地域でのコンセプトの関連性を確認しています。

競争環境

競争は中程度であり、個々の製品だけでなくエコシステム全体が差別化の舞台を設定しています。Gogoroは、アジア全域に広がる広範なステーションネットワークと、ヤマハ、Aeon、Hero MotoCorpなどの業界大手との戦略的なクロスライセンス契約により、リーダーシップを確固たるものにしています。一方、CATLはセル製造規模を活用し、国内パートナー向けに競争力のある価格でパックを提供しています。Battery SmartとSun Mobilityは、アセットライト戦略を採用し、フランチャイズネットワークを活用してインドの小規模都市に迅速に進出しています。

戦略的提携の傾向が高まっています。ShellはGogoroと協力してエネルギーポッドを共同ブランド化し、TotalEnergiesはブラジルでの展開を財政的に支援しています。ISO認証プロトコルが競争条件を均等にするにつれて、かつては手ごわかった技術的な堀は縮小しています。今日の競争は、独自のハードウェアだけでなく、ユーザーエクスペリエンス、アプリ統合、交換時間の保証にかかっています。ABBやKukaなどのロボット技術リーダーは、AI駆動の故障検出を統合し、稼働時間を向上させることで、自動化ネットワークのサービス品質を高めています。電動二輪車向けバッテリー交換分野では、ベンチャーキャピタルは、バッテリーの健全性を最適化するためにデータ分析を活用するオペレーターにますます引き付けられており、コスト効率と信頼性の高いサービスの好循環を生み出しています。

設備投資と規制遵守は市場参入の課題となりますが、バッテリーをリースし、ステーションの所有権を委譲するソフトウェア駆動型モデルは、より容易に参入できます。地域プレイヤーは、政策立案者との強固な関係に支えられ、現地コンテンツ規制を提唱することで自らの領域を保護しています。しかし、グローバル標準化の波は、これらの確立された防御を揺るがす恐れがあります。この進化する状況では、長期的な勝者を決定するのは、単なる技術力よりも、熟練した実行力と資本へのアクセスであることが明らかです。

最近の業界動向

* 2024年11月: Hondaは、バッテリー交換互換性を統合した電動スクーター「Activa e」をインドで発売しました。これは、主流のOEMが大規模にこの機能を組み込んだ初の事例となります。

* 2024年7月: Gogoroはシンガポールでの事業を22ステーションに拡大し、400万米ドルの投資を行い、2年以内に400サイトに到達する計画を明らかにしました。

* 2024年6月: Battery Smartは、シリーズB資金調達で6,500万米ドルを調達し、インドの25都市にネットワークを拡大することを目指しています。

電動二輪車向けバッテリー交換市場に関する本レポートは、放電したバッテリーパックを充電済みのパックと迅速に交換できる技術に焦点を当てています。このシステムは、従来の充電ステーションでの待ち時間を不要にし、バッテリー交換と比較して時間とコストの両面で消費者に大きな利点をもたらします。

本レポートでは、市場をサービスタイプ(従量課金モデル、サブスクリプションモデル)、バッテリータイプ(リチウムイオンバッテリー、鉛蓄電池)、ステーションタイプ(手動、自動)、バッテリー容量(1.5 kWh以下、1.6~3 kWh、3 kWh超)、二輪車タイプ(Eスクーター/モペッド、Eモーターサイクル)、用途(個人モビリティ、商用フリート)、エンドユーザー(個人消費者、フリート運用者、配送アグリゲーター)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化し、各セグメントにおける市場規模と成長予測を米ドル(USD)で提供しています。

市場は2030年までに10.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.71%と高い成長が見込まれています。

市場の成長を牽引する主な推進要因は多岐にわたります。具体的には、各国政府による積極的な脱炭素化義務とそれに伴う補助金制度の導入、配送サービスやギグエコノミーフリートの急速な拡大、リチウムイオンバッテリーの製造コストの継続的な低下、そして既に確立され成功を収めている大規模なバッテリー交換エコシステムの存在が挙げられます。さらに、都市部における土地利用の制約がコンパクトなバッテリー交換キオスクの需要を高めていることや、使用済みバッテリーのセカンドライフ活用や電力網サービスへの貢献による新たな収益源の創出も、市場拡大に寄与しています。

一方で、市場にはいくつかの阻害要因も存在します。バッテリー交換ステーションの建設にかかる高い設備投資(Capex)と、常に十分な数のバッテリーを確保するための在庫コストは、事業者にとって大きな負担となります。また、自動車メーカー(OEM)からの相互運用性や知的財産権に関する反発も課題です。さらに、単体バッテリーに対する税制上の優遇措置が不足していることや、超高速充電技術の進歩がバッテリー交換の代替手段として台頭していることも、市場の成長を抑制する要因となっています。

レポートの主要な分析結果として、サービスモデルではサブスクリプションモデルが市場シェアの63.48%を占め、フリート運用者にとってバッテリー所有に伴う初期費用を予測可能な運用費用に転換できる点が評価されています。バッテリータイプでは、優れたエネルギー密度と継続的なコスト低下により、リチウムイオンバッテリーが74.36%の圧倒的なシェアと18.81%のCAGRで市場を牽引しています。ステーションタイプでは、自動化ステーションが30秒未満での迅速なバッテリー交換を可能にし、18.77%のCAGRで成長していますが、手動式に比べて初期設備投資が高いという特徴があります。用途別では、ダウンタイムゼロの運用が不可欠な配送およびギグエコノミーフリートが、現在の需要の58.81%を占める主要な牽引役となっています。地域別では、高い二輪車普及率、政府による手厚い補助金、そして確立されたエコシステムの存在により、アジア太平洋地域が最大の市場として位置づけられています。

競争環境の分析では、Gogoro Inc.、Battery Smart、Sun Mobility、KYMCO (iONEX)、Immotor Technology、Oyika Pte Ltd、Bounce Infinity、Swobbee GmbH、Yulu (Yuma Energy)、VoltUp、Spiro M Mobility、Selex Motors、CATL (EVOGO)、Aulton New Energy、Amara Raja Energy & Mobility、Charge-up、Sheru Energy、GreenPack (via Swobbee)、Yadea Energy Cubesといった主要企業のプロファイルが詳細に提供されており、市場集中度、各社の戦略的動向、市場シェア分析が含まれています。

最後に、本レポートは未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、市場における新たな機会と将来の展望についても深く考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 積極的な脱炭素化義務と補助金

- 4.2.2 デリバリーおよびギグエコノミーフリートの成長

- 4.2.3 リチウムイオン電池コストの低下

- 4.2.4 実証済みの大規模スワップエコシステム

- 4.2.5 コンパクトなキオスクを好む都市部の土地制約

- 4.2.6 セカンドライフおよびグリッドサービスによる収益源

-

4.3 市場の阻害要因

- 4.3.1 高いステーション設備投資とバッテリー在庫

- 4.3.2 相互運用性とOEMからのIP反発

- 4.3.3 単体バッテリーに対する税制上の不利益

- 4.3.4 超高速充電の進歩

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD))

-

5.1 サービスタイプ別

- 5.1.1 従量課金モデル

- 5.1.2 サブスクリプションモデル

-

5.2 バッテリータイプ別

- 5.2.1 リチウムイオンバッテリー

- 5.2.2 鉛蓄電池

-

5.3 ステーションタイプ別

- 5.3.1 手動

- 5.3.2 自動

-

5.4 バッテリー容量別

- 5.4.1 1.5 kWhまで

- 5.4.2 1.6 – 3 kWh

- 5.4.3 3 kWh以上

-

5.5 二輪車タイプ別

- 5.5.1 電動スクーター / モペッド

- 5.5.2 電動バイク

-

5.6 用途別

- 5.6.1 パーソナルモビリティ

- 5.6.2 商用フリート

-

5.7 エンドユーザー別

- 5.7.1 個人消費者

- 5.7.2 フリート事業者

- 5.7.3 デリバリーアグリゲーター

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 その他の欧州地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 インド

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 南アフリカ

- 5.8.5.4 トルコ

- 5.8.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Gogoro Inc.

- 6.4.2 Battery Smart

- 6.4.3 Sun Mobility

- 6.4.4 KYMCO (iONEX)

- 6.4.5 Immotor Technology

- 6.4.6 Oyika Pte Ltd

- 6.4.7 Bounce Infinity

- 6.4.8 Swobbee GmbH

- 6.4.9 Yulu (Yuma Energy)

- 6.4.10 VoltUp

- 6.4.11 Spiro M Mobility

- 6.4.12 Selex Motors

- 6.4.13 CATL (EVOGO)

- 6.4.14 Aulton New Energy

- 6.4.15 Amara Raja Energy & Mobility

- 6.4.16 Charge-up

- 6.4.17 Sheru Energy

- 6.4.18 GreenPack (via Swobbee)

- 6.4.19 Yadea Energy Cubes

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動二輪車向けバッテリー交換システムは、電動スクーターや電動バイクといった電動二輪車の利用において、バッテリー残量が少なくなった際に、充電済みのバッテリーと迅速に交換できるサービスやインフラを指します。従来のガソリン車が燃料を給油するように、また電気自動車が充電スタンドで充電するように、電動二輪車ではバッテリーそのものを交換することで、待ち時間を大幅に短縮し、利便性を向上させることを目的としています。このシステムは、電動二輪車の普及を加速させる上で重要な役割を担うと期待されています。

このシステムの定義をさらに深掘りしますと、それは単なるバッテリーの物理的な交換に留まりません。バッテリーの所有形態、充電インフラの運用、そしてユーザーへのサービス提供モデル全体を含む概念です。ユーザーはバッテリーを所有せず、サービスプロバイダーからバッテリーを借りる形が一般的であり、これによりバッテリーの初期費用負担や劣化の心配から解放されます。

種類としては、主に「定置型バッテリー交換ステーション方式」と「移動型バッテリー交換サービス方式」の二つが挙げられます。定置型ステーション方式は、コンビニエンスストアやガソリンスタンド、商業施設などに設置された専用の自動販売機のようなステーションで、ユーザーが自分で空のバッテリーを投入し、満充電のバッテリーを取り出す形式です。台湾のGogoroが展開するGoStationや、日本国内でENEOSやGachaco(ホンダ、ヤマハ、スズキ、カワサキの四社が共同出資)が推進するシステムがこれに該当します。一方、移動型サービス方式は、特に法人向けのフリート運用において、サービス事業者が顧客の拠点までバッテリーを配送・交換する形態です。これは、デリバリーサービスなど、車両の稼働率を最大限に高めたい事業者に適しています。また、バッテリー自体も、車両に固定された一体型ではなく、容易に着脱可能なモジュール型であることが前提となります。

用途と利点についてですが、まずユーザーにとっては、充電待ち時間の解消が最大のメリットです。数分でバッテリー交換が完了するため、ガソリン給油と変わらない感覚で利用できます。これにより、電動二輪車の航続距離に対する不安(レンジエクステンダー)が大幅に軽減され、長距離移動や急な利用にも対応しやすくなります。また、自宅に充電設備がないユーザーでも電動二輪車を導入しやすくなる点も重要です。バッテリーの劣化や寿命に関する心配も、サービスプロバイダーが管理するため、ユーザーは常に最適な状態のバッテリーを利用できるという利点があります。事業者、特にデリバリーサービスやシェアリングサービスなどのフリート運用においては、車両のダウンタイムを最小限に抑え、稼働率を最大化できるため、業務効率の向上とコスト削減に直結します。バッテリーの初期投資を抑え、月額料金や従量課金で利用できるサービスモデルは、導入障壁を下げる効果もあります。

関連技術としては、まず「高性能バッテリー技術」が不可欠です。高エネルギー密度、長寿命、安全性、そして急速充放電に対応できるバッテリーセルが求められます。次に「IoT(モノのインターネット)とAI(人工知能)」の活用です。バッテリーの状態監視、交換ステーションの在庫管理、需要予測、最適なバッテリー配置、さらにはバッテリーの劣化度合いをAIが分析し、適切なタイミングでメンテナンスやリサイクルに回すといったライフサイクル管理に活用されます。また、「通信技術」は、バッテリー、車両、ステーション間でデータをリアルタイムに連携させるために重要です。さらに、将来的な「電力グリッド連携(V2G: Vehicle-to-Grid)」も視野に入っており、交換ステーションに集約されたバッテリーを、電力系統の調整弁として活用するスマートグリッド技術との融合も期待されています。そして、最も重要なのが「バッテリーの標準化技術」です。異なるメーカーの車両でも共通のバッテリーを利用できるよう、形状、コネクタ、通信プロトコルなどの標準化が進められています。

市場背景としては、世界的なEVシフトの加速が挙げられます。環境規制の強化やSDGsへの意識の高まりから、電動二輪車の需要は年々増加しています。しかし、従来の充電方式では、充電時間の長さや充電インフラの不足が普及の大きな障壁となっていました。特に都市部では、集合住宅に住むユーザーが多く、自宅での充電が困難なケースも少なくありません。このような状況下で、バッテリー交換システムは、充電インフラの課題を解決し、電動二輪車の利便性を飛躍的に向上させるソリューションとして注目されています。台湾のGogoroが先行して成功を収め、日本でも大手二輪メーカーやエネルギー企業が連携してGachacoを設立するなど、本格的な市場形成に向けた動きが活発化しています。特に、デリバリーサービスやシェアリングエコノミーといった、車両の稼働率が重視される分野での需要が高まっています。一方で、交換ステーションの設置コスト、バッテリープールの確保、そして異なるメーカー間でのバッテリー規格の乱立といった課題も存在します。

将来展望としては、まず「バッテリー規格の標準化」がさらに進展し、より多くのメーカーやモデルで共通のバッテリーが利用できるようになることが期待されます。これにより、ユーザーの選択肢が広がり、インフラ投資の効率化も図られます。次に「交換インフラの拡充」です。都市部だけでなく、地方への展開も進み、より広範囲でバッテリー交換サービスが利用できるようになるでしょう。コンビニエンスストアやスーパーマーケット、駅など、人々の生活動線上にステーションが設置されることで、利便性はさらに向上します。また、「サービスモデルの多様化」も進むと予想されます。月額定額制、従量課金制、フリート向けカスタマイズプランなど、ユーザーのニーズに応じた柔軟な料金体系が提供されるようになるでしょう。さらに、バッテリー交換システムは、単なるモビリティのインフラに留まらず、「スマートシティ構想」の中核を担う可能性も秘めています。交換ステーションに集約されたバッテリーを、再生可能エネルギーの蓄電システムとして活用したり、災害時の非常用電源として利用したりするなど、エネルギーマネジメントにおける重要な役割を果たすことが期待されています。グローバルに見ても、特にアジアの新興国市場を中心に、電動二輪車の普及とバッテリー交換システムの展開が加速していくと見られています。これらの進展により、電動二輪車はより身近で持続可能な交通手段として、社会に深く浸透していくことでしょう。