油脂市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

脂肪・油脂市場レポートは、タイプ(脂肪・油脂)、用途(食品、工業用、動物飼料)、供給源(植物由来、動物由来)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されています。本レポートは、上記のすべてのセグメントについて、米ドル建ての金額で市場規模を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

油脂市場の概要について、以下の通りご報告いたします。

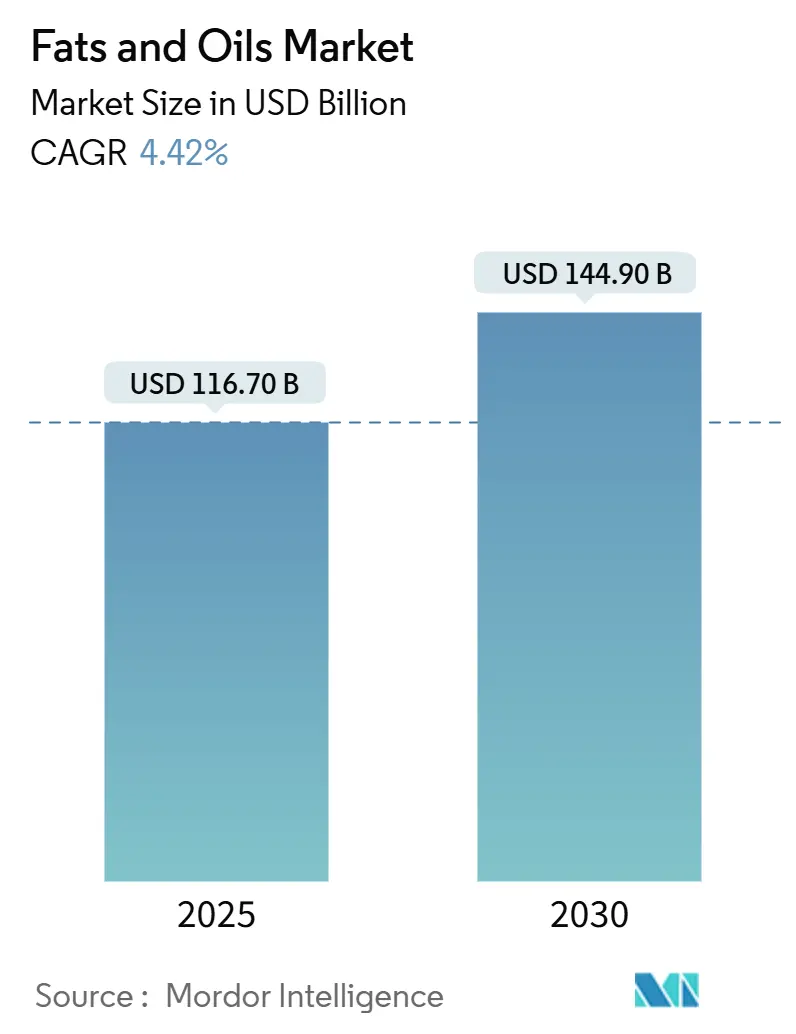

# 市場概要

油脂市場は、2025年には1,167億ドル、2030年には1,449億ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)4.42%で着実に成長する見込みです。この成長は、食品用途における消費の増加と、産業部門からの需要の高まりによって牽引されています。人口増加、食生活の変化、バイオ燃料やパーソナルケア製品など様々な用途での植物油の採用拡大が市場の拡大を後押ししています。また、特定の油脂が持つ健康上の利点に対する意識の高まりや、新興経済国における可処分所得の増加も市場の動向に影響を与えています。

地域別に見ると、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。主要な市場プレイヤーには、Cargill Incorporated、Bunge Limited、Fuji Oil Holding Inc.、Archer Daniels Midland Company、Olam Groupなどが挙げられます。

# 主要な調査結果

* タイプ別: 油脂セグメントは2024年に市場シェアの54.92%を占め、2030年までCAGR 5.44%で拡大すると予測されており、市場全体の成長率を上回る見込みです。

* 用途別: 食品セグメントが市場全体の55.51%を占めています。一方、動物飼料セグメントは2025年から2030年にかけてCAGR 5.01%で成長すると予測されています。

* 供給源別: 植物性油脂が2024年に市場の84.43%を占めています。動物性油脂は予測期間(2025年~2030年)において最速のCAGR 6.43%を記録すると見込まれています。

* 地域別: アジア太平洋地域は2024年に市場シェアの39.89%を占め、中東・アフリカ地域はCAGR 6.74%で最も急速に成長する地域となることが予測されています。

# 世界の油脂市場のトレンドと洞察

促進要因分析

* 加工食品および包装食品の需要増加:

加工食品産業の進化は、メーカーが機能性特性とクリーンラベル要件に注力することで、油脂市場を形成しています。米国農務省(USDA)外国農業サービスによると、米国の加工食品輸出は2024年に388.4億ドルに達し、主要市場はカナダ、メキシコ、欧州連合、日本、韓国でした。カーギルが2022年にココナッツベースのペストリーマーガリンを導入したように、メーカーはトランス脂肪酸を含まず、特定の融解プロファイルと酸化安定性を持つ特殊脂肪の開発を進めています。この革新は、より健康的な選択肢を求める消費者の嗜好の高まりと一致しており、企業は飽和脂肪酸を減らしつつ製品品質を維持し、機能的および栄養的メリットを通じて製品をプレミアムセグメントに位置づけることが可能になっています。

* バイオディーゼル生産における用途拡大:

バイオディーゼル市場は、原料の制約により生産能力が実際の生産量を上回るため、植物油供給に大きな需要圧力をかけています。農業マーケティング資源センターによると、米国には年間27億ガロンの生産能力を持つ160のバイオディーゼル工場がありますが、生産量との間にギャップが生じています。このため、企業は年間約1,700万トン発生する廃食用油(WCOs)などの代替原料を模索しています。業界では、遊離脂肪酸含有量を減らし、劣化した油の品質を向上させる高度な前処理技術が開発されており、より効率的なバイオディーゼル生産と循環経済の実践を促進しています。

* 油脂抽出・加工技術の進歩:

油脂抽出および加工技術の進歩により、生産者は収率を向上させ、品質を高め、特定の市場セグメント向けの特殊製品を開発することが可能になっています。カーギルによる2023年12月のグラノール社の南米大豆貯蔵・破砕施設の買収は、最新の加工技術によるサプライチェーン強化の重要性を示しています。また、カーギルとCBHグループがオーストラリア・パース近郊で計画している油糧種子破砕工場は、食品およびバイオ燃料需要の増加に対応するための加工能力拡大を反映しています。これらの最新加工施設への投資は、様々な原料からの油抽出効率を向上させ、廃棄物を最小限に抑え、食品、医薬品、工業用途向けの特定の特性を持つ特殊油の生産を可能にしています。

* 植物性食生活の人気上昇:

植物性食生活への世界的な移行は、消費者が健康上の利点、脂肪酸組成、調理性能に基づいて油を選択するようになり、油の消費パターンを再形成しています。2025年3月にJAMA Internal Medicineに発表された研究では、毎日10グラムのバターを植物油に置き換えることで、総死亡率と癌関連死亡率が17%減少することが示されました。この健康志向のシフトは、有益なオメガ6対オメガ3比(4:1)を持つヘンプシードオイルなど、特定の栄養プロファイルを持つ特殊油の開発を促進しており、これらは現在、健康意識の高い消費者をターゲットとした機能性食品に広く使用されています。植物性油の健康効果に対する消費者の意識向上と、機能性食品への組み込み増加が、油脂市場を牽引しています。

* フードサービス産業の成長:

フードサービス産業の成長は、油脂市場の重要な促進要因の一つです。世界的に、特に都市部や観光地において、外食や加工食品の消費が増加しています。これにより、調理用油、揚げ物用油、ドレッシング、マーガリンなどの需要が拡大しています。フードサービス部門は、効率性、コスト削減、特定の調理要件を満たすための特殊油脂を求める傾向があります。

* 消費者の健康意識の高まり:

消費者の健康意識の高まりは、より健康的な油脂製品への需要を促進しています。飽和脂肪酸やトランス脂肪酸の摂取を減らし、オメガ3脂肪酸や単不飽和脂肪酸が豊富な油を選ぶ傾向が強まっています。これにより、オリーブオイル、アボカドオイル、キャノーラ油などの植物油の需要が増加しています。メーカーは、健康志向の消費者のニーズに応えるため、低脂肪、低コレステロール、機能性成分を強化した製品を開発しています。

抑制要因分析

* 原材料価格の変動とサプライチェーンの混乱:

油脂市場は、価格変動とサプライチェーンの制約に直面しています。FAOの油糧種子価格指数は2025年4月に前月比3.7ポイント(3.5%)上昇し、11ヶ月ぶりの高水準に達しました。一方、油粕と植物油指数はそれぞれ1.1ポイント(1.2%)と3.7ポイント(2.3%)低下しました。市場の不安定性は、ロシア・ウクライナ紛争によるひまわり油供給の混乱や、マレーシアでの労働力不足によるパーム油生産への影響など、複数の要因に起因しています。これらの課題により、食品メーカーは製品の再処方、油源の多様化、成分代替を可能にする柔軟な処方の導入を余儀なくされています。これらの市場混乱とサプライチェーンの課題は、今後も市場のダイナミクスと価格パターンに影響を与え続けると予想されます。

* トランス脂肪酸摂取に関連する健康問題:

トランス脂肪酸に対する世界的な規制圧力が高まっており、世界保健機関(WHO)は排除キャンペーンを主導し、58カ国が世界人口の47%に影響を与える厳格な政策を実施しています。これらの規制により、メーカーは部分水素添加油(PHOs)を製品機能を維持する代替品に置き換える必要があります。米国食品医薬品局(FDA)の最終規則は2023年12月22日に発効し、PHOsを食品基準の任意成分から除外し、マーガリン、ショートニング、パン製品での使用承認を撤回しました。この規制変更は、特に酵素的エステル交換反応などの脂肪構造化技術におけるイノベーションを推進し、特定の機能特性を持つトランス脂肪酸フリーの代替品の生産を可能にしています。

* トランス脂肪酸含有量に関する政府の厳しい規制:

トランス脂肪酸に関する政府の厳しい規制は、油脂市場の成長を抑制する要因です。多くの国でトランス脂肪酸の含有量に上限が設けられたり、完全に禁止されたりしています。これにより、メーカーは製品の再処方や新しい油脂の開発に多大な投資を強いられています。規制遵守のためのコスト増加や、代替油脂への移行に伴う製品の風味や食感の変化が、市場に影響を与える可能性があります。

* パーム油生産に関連する環境問題:

パーム油生産は、森林破壊、生物多様性の損失、温室効果ガス排出などの環境問題と関連付けられています。特にヨーロッパや北米などの環境意識の高い市場では、持続可能なパーム油の調達に対する圧力が強まっています。RSPO(持続可能なパーム油のための円卓会議)認証などの取り組みが進められていますが、環境団体からの批判は依然として存在します。これにより、一部の企業はパーム油の使用を減らしたり、代替油脂を模索したりする動きがあり、市場の成長に影響を与える可能性があります。

# セグメント分析

タイプ別: 油脂が優位に立ち、成長を上回る

油脂セグメントは2024年に市場の54.92%のシェアを占め、2025年から2030年にかけてCAGR 5.44%で成長すると予測されており、市場全体の成長率4.42%を上回る見込みです。このセグメントの好調なパフォーマンスは、食品および工業用途、特にバイオディーゼル生産における植物油の広範な使用に起因しています。カーギルとCBHグループによるオーストラリア・パース近郊での油糧種子破砕工場の計画など、加工能力への大規模な投資がこの戦略的重要性を示しています。

脂肪セグメントは市場シェアは小さいものの、特殊製品で注目すべき進展が見られます。メーカーは、トランス脂肪酸を排除しつつ、特定の機能特性を持つ脂肪の開発に注力しています。例えば、2024年9月にVolac Wilmarが乳牛向けに導入したルーメン保護脂肪製品「Mega-Fat 70」は、牛乳生産を向上させ、牛の健康を維持するために設計されたものです。

用途別: 食品セクターが主導し、動物飼料が加速

食品用途セグメントは2024年に市場の55.51%のシェアを占め、油脂が加工食品の食感、風味、保存期間に不可欠であるため、市場を支配しています。菓子、ベーカリー、乳製品が重要な成長セグメントであり、メーカーは特定の機能要件に対応する特殊脂肪ソリューションを開発しています。酵素的エステル交換反応技術の進歩により、高級菓子製品向けにカスタマイズされた結晶化特性を持つ脂肪の生産が可能になっています。このセグメントの主導的地位は、加工食品における構造的および風味成分としての油脂の不可欠な役割に起因しています。

動物飼料セグメントは、2025年から2030年にかけてCAGR 5.01%で最高の成長率を達成すると予想されています。この成長は、新興経済国における食肉消費の増加と、効率向上を目的としたエネルギー密度の高い飼料成分としての脂肪の使用増加に起因しています。工業セグメントの拡大は主にバイオディーゼル生産によって推進され、植物油の需要が増加しています。この工業需要は食品用途と競合し、市場全体の価格に影響を与えています。

供給源別: 植物性が動物性の成長にもかかわらず優位

植物性供給源は2024年に市場の84.43%を占め、植物油は食品および工業用途で優位性を維持しています。パーム油は世界の油脂市場の重要な構成要素であり、供給制約と需要増加により、2025年半ばまで価格が高止まりすると予測されています。カーギルが米国精製所からRSPO認証パーム油のみを供給するという決定は、持続可能な調達への市場のシフトを示しています。大豆油は主要な市場構成要素としての地位を維持しており、CHSと三井物産の合弁会社であるVentura Foodsは、コスト効率と入手可能性から主に大豆油を年間約20億ポンド使用しています。

動物性セグメントは市場シェアの15.57%を占め、2025年から2030年にかけてCAGR 6.43%で成長すると予想されています。この成長は、特定の用途における動物性脂肪の機能的利点の認識向上と、バイオディーゼル生産におけるその重要性にその重要性に起因しています。

用途別: 食品用途が引き続き最大セグメント

食品用途は、2024年に油脂市場の最大のセグメントを占め、そのシェアは65.2%でした。これは、世界的な人口増加、食習慣の変化、および加工食品の需要増加によって推進されています。特に、揚げ物、焼き菓子、スプレッドなどの製品における油脂の利用が広範です。消費者の健康志向の高まりは、低トランス脂肪酸やオメガ3脂肪酸を豊富に含む油脂への需要を促進しており、メーカーはこれに対応した製品開発を進めています。

工業用途は、バイオディーゼル生産の拡大により、今後数年間で最も急速に成長するセグメントの一つとなるでしょう。バイオディーゼルは、持続可能なエネルギー源としての重要性が増しており、各国政府の環境規制強化もその需要を後押ししています。また、塗料、潤滑剤、化粧品、石鹸などの非食品用途でも油脂の利用が拡大しており、特にバイオベース製品への関心が高まっています。

地域別: アジア太平洋地域が市場を牽引

アジア太平洋地域は、2024年に世界の油脂市場で最大のシェアを占め、その傾向は予測期間中も続くと見られています。この地域の成長は、中国、インド、インドネシアなどの国々における人口増加、経済成長、および食料消費の拡大に支えられています。特に、パーム油や大豆油の生産と消費が活発であり、加工食品産業の発展も市場拡大に貢献しています。

北米とヨーロッパは、成熟した市場でありながらも、バイオディーゼル生産や健康志向の製品需要によって安定した成長を続けています。特に、持続可能な調達やオーガニック製品への関心が高く、高付加価値製品の市場が拡大しています。南米は、大豆油の主要生産地域として、輸出市場において重要な役割を担っています。中東・アフリカ地域は、人口増加と経済発展に伴い、食品用途および工業用途の両方で油脂需要が増加しており、今後の成長が期待されています。

本レポートは、世界の油脂市場に関する詳細な分析を提供しています。この市場は、植物由来および動物由来のトリグリセリドを対象とし、食品、飼料、オレオケミカル、エネルギー用途における取引をカバーしています。市場規模は、メーカー出荷価格に基づき、2025年定数米ドルで評価されており、合成エステル、パラフィン系潤滑剤、単離されたオメガ-3 EPA/DHA濃縮物などは対象外とされています。

油脂市場は、2030年までに約1,449億米ドルに達すると予測されています。2024年においては、植物由来の原料が市場を牽引しており、そのシェアは84.43%と最も大きいです。地域別では、アジア太平洋地域がパーム油の主要生産地であり、大規模経済圏での消費拡大も相まって、供給と需要の両面で市場を主導しています。

市場の成長を促進する主な要因としては、加工食品および包装食品の需要増加、バイオディーゼル生産における用途拡大、油脂抽出・加工技術の進歩が挙げられます。また、植物性食生活の人気上昇、外食産業の成長による調理用油脂の需要増加、消費者の健康意識の高まりによるより健康的な油脂代替品への需要も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。原材料価格の変動とサプライチェーンの混乱、トランス脂肪酸摂取に関連する健康問題、食品中のトランス脂肪酸含有量に関する政府の厳しい規制が挙げられます。さらに、パーム油生産と森林破壊に関連する環境問題も懸念されています。

主要な洞察として、トランス脂肪酸規制は製品の再処方を促し、部分水素化油の世界的な禁止により、トランス脂肪酸を含まずに同等の機能性を提供する酵素的エステル交換反応が広く採用されるようになりました。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 種類別: 脂肪(バター、タロー、ラード、特殊脂肪)、油(大豆油、菜種油、パーム油、ココナッツ油、オリーブ油、綿実油、ひまわり油など)。

* 用途別: 食品(菓子、ベーカリー、乳製品など)、工業用、動物飼料。

* 原料別: 植物由来、動物由来。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域および主要国。

競争環境については、市場の集中度、戦略的動向、市場シェア分析が行われ、Cargill Incorporated、Bunge Limited、Archer Daniels Midland Company、Wilmar International Ltd、Fuji Oil Holdings Inc.などの主要企業がプロファイルされています。

本レポートの調査は、一次調査(クラッシャー、精製業者、食品メーカーなどへのインタビューやオンライン調査)と二次調査(FAOSTAT、USDA PSD、UN Comtradeなどの公開データ、業界団体、企業報告書など)を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチ、多変量回帰分析、シナリオ分析を用いて行われています。Mordor Intelligenceの推定値は、記録された商業チャネル向けのトリグリセリドに焦点を当て、二重計上や通貨変動の影響を軽減するために定数年ドルで評価されています。特殊栄養補助食品脂質の除外、バランスの取れたベースケース予測、および新たな一次情報に基づく年次更新により、他の出版物との差異を明確にし、信頼性の高いベースラインを提供しています。

市場は、新たな機会と将来の展望を秘めており、継続的な技術革新と消費者の嗜好の変化がその方向性を決定づけるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 加工食品および包装食品の需要増加

- 4.2.2 バイオディーゼル生産における用途の拡大

- 4.2.3 油脂抽出および加工における技術的進歩

- 4.2.4 植物ベースの食事の人気上昇

- 4.2.5 フードサービス産業の成長が食用油および脂肪の需要を促進

- 4.2.6 消費者の健康意識の高まりがより健康的な代替油の需要を促進

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動とサプライチェーンの混乱

- 4.3.2 トランス脂肪酸摂取に関連する健康問題

- 4.3.3 食品中のトランス脂肪酸含有量に関する厳格な政府規制

- 4.3.4 パーム油生産と森林破壊に関連する環境問題

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 脂肪

- 5.1.1.1 バター

- 5.1.1.2 ヘット

- 5.1.1.3 ラード

- 5.1.1.4 特殊脂肪

- 5.1.2 油脂

- 5.1.2.1 大豆油

- 5.1.2.2 菜種油

- 5.1.2.3 パーム油

- 5.1.2.4 ココナッツオイル

- 5.1.2.5 オリーブオイル

- 5.1.2.6 綿実油

- 5.1.2.7 ひまわり油

- 5.1.2.8 その他

-

5.2 用途別

- 5.2.1 食品

- 5.2.1.1 菓子

- 5.2.1.2 ベーカリー

- 5.2.1.3 乳製品

- 5.2.1.4 その他

- 5.2.2 工業用

- 5.2.3 飼料

-

5.3 原料別

- 5.3.1 植物由来

- 5.3.2 動物由来

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 スペイン

- 5.4.2.5 オランダ

- 5.4.2.6 イタリア

- 5.4.2.7 スウェーデン

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 サウジアラビア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他のアフリカ・中東地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 ブンゲ・リミテッド

- 6.4.3 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.4 オラム・グループ

- 6.4.5 不二製油ホールディングス株式会社

- 6.4.6 ウィルマー・インターナショナル

- 6.4.7 ムシム・マス・ホールディングス

- 6.4.8 AAK AB

- 6.4.9 ルイ・ドレフュス・カンパニー

- 6.4.10 IOIコーポレーション・ベルハド

- 6.4.11 サイム・ダービー・プランテーション

- 6.4.12 クアラルンプール・ケポン・ベルハド

- 6.4.13 メワ・グループ

- 6.4.14 マリコ

- 6.4.15 ケリー・グループ

- 6.4.16 J-オイルミルズ株式会社

- 6.4.17 ビテラ

- 6.4.18 COFCO油脂油糧

- 6.4.19 アソシエイテッド・ブリティッシュ・フーズ (ABFイングレディエンツ)

- 6.4.20 リチャードソン・インターナショナル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

油脂は、グリセリンと脂肪酸がエステル結合した化合物の総称であり、常温で液体であるものを「油」、固体であるものを「脂」と区別することが一般的ですが、化学的には両者とも同じ「油脂」として扱われます。これらは水に溶けにくく、有機溶媒に溶けやすい疎水性を持つ特徴があります。生物体内ではエネルギー貯蔵物質として重要な役割を果たし、植物や動物の組織に広く存在しています。

油脂はその起源によって大きく二つに分類されます。一つは植物由来の「植物油脂」で、大豆油、菜種油、パーム油、ひまわり油、オリーブ油、ごま油、ココナッツ油などが代表的です。これらは種子や果実から抽出されます。もう一つは動物由来の「動物油脂」で、牛脂、豚脂(ラード)、魚油(DHAやEPAが豊富)などが挙げられます。また、脂肪酸の飽和度によっても分類され、飽和脂肪酸を多く含む油脂は常温で固体になりやすく、不飽和脂肪酸を多く含む油脂は常温で液体になりやすい傾向があります。不飽和脂肪酸はさらに、二重結合の数によって一価不飽和脂肪酸(オレイン酸など)と多価不飽和脂肪酸(リノール酸、リノレン酸など)に分けられます。

油脂の用途は非常に多岐にわたります。最も身近なのは食品分野であり、食用油として揚げ物や炒め物、ドレッシングなどに利用されるほか、マーガリン、ショートニング、マヨネーズ、チョコレート、パン、菓子などの加工食品の原料としても不可欠です。油脂はエネルギー源となるだけでなく、脂溶性ビタミンの吸収を助け、必須脂肪酸を供給するなど、栄養学的にも重要な役割を担っています。食品以外の用途としては、化粧品や医薬品の分野で、クリームや乳液の基剤、石鹸の原料、軟膏の成分として利用されます。工業分野では、潤滑油、塗料、インク、界面活性剤、バイオディーゼル燃料、プラスチックの可塑剤、バイオマス由来の化学品原料など、幅広い製品に活用されています。

油脂に関連する技術も多岐にわたります。まず、原料からの油脂の抽出技術があり、圧搾法や溶剤抽出法が一般的です。抽出された粗油は、不純物を取り除くための精製工程を経て食用に適した状態になります。精製工程には、脱ガム、脱酸、脱色、脱臭などがあります。さらに、油脂の物性や機能を改善するための改質技術も重要です。例えば、液体状の油脂を固体化させるための水素添加(硬化油の製造)、油脂の融点や結晶性を調整するエステル交換、特定の成分を分離する分別結晶化などがあります。品質管理や研究開発においては、ガスクロマトグラフィー(GC)や高速液体クロマトグラフィー(HPLC)を用いた脂肪酸組成分析、核磁気共鳴(NMR)による構造解析、酸化安定性試験などが用いられます。

油脂の市場背景を見ると、パーム油、大豆油、菜種油、ひまわり油が世界の主要な植物油脂であり、その生産量と消費量は年々増加傾向にあります。これは、世界的な人口増加、新興国の経済発展に伴う食生活の変化、そしてバイオディーゼル燃料としての需要拡大が主な要因です。特にパーム油は、単位面積当たりの生産効率が高いため、世界中で最も多く生産・消費されています。油脂の価格は、天候不順による作柄、原油価格の変動、各国の政策(バイオ燃料義務化など)、地政学的リスクなど、様々な要因によって大きく変動します。また、持続可能性への意識の高まりから、森林破壊や生態系への影響を考慮した持続可能なパーム油の調達(RSPO認証など)が国際的な課題となっています。

将来の展望として、油脂産業はいくつかの重要なトレンドに直面しています。一つは「持続可能性」であり、環境負荷の低い生産方法や、藻類由来の油脂など新たな資源の開発が期待されています。二つ目は「健康志向」の高まりで、トランス脂肪酸の低減、オメガ3脂肪酸を豊富に含む油脂や機能性油脂への需要が増加しています。これに伴い、品種改良や遺伝子組み換え技術を用いた、より健康に良い油脂の開発が進められています。三つ目は「バイオエコノミー」の進展です。油脂を原料としたバイオプラスチック、バイオ潤滑油、高機能化学品など、非食品分野での新たな用途開発が活発化しています。これらの技術革新と市場の変化に対応しながら、油脂は今後も私たちの生活と産業を支える重要な資源であり続けるでしょう。