半導体材料市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

半導体材料市場は、アプリケーション別(製造、パッケージング)、材料タイプ別(ウェハー基板、特殊材料など)、エンドユーザー産業別(家電、通信など)、テクノロジーノード別、ファブ所有形態別(IDM、ピュアプレイなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体材料市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

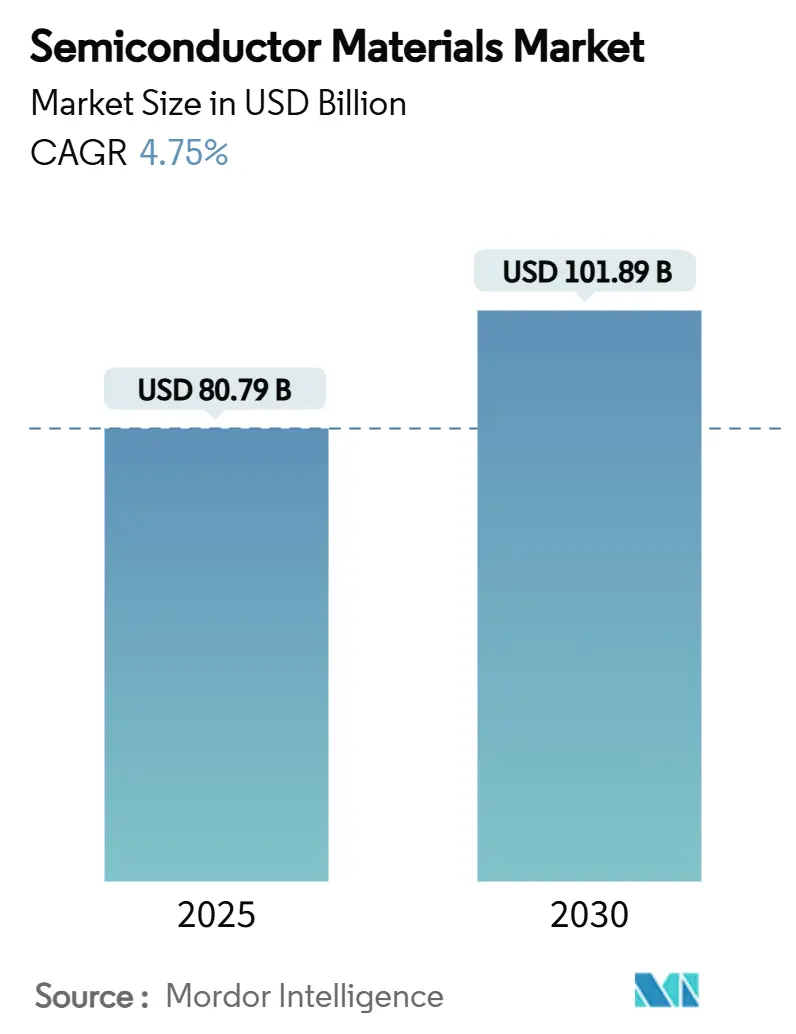

半導体材料市場は、2025年には807.9億米ドルに達し、2030年には1,018.9億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.75%です。AI最適化アーキテクチャや自動車の電動化が材料要件を大きく変革しており、従来のシリコンアプローチが物理的限界に近づく中で、市場は大きな変化を遂げています。

市場概要と主要な動向

市場は、AI最適化アーキテクチャや自動車の電動化によって再形成されています。特に、チップレット設計や3Dスタッキングアーキテクチャが新しい相互接続および熱ソリューションを必要とするため、先端パッケージング材料は11.8%のCAGRで急速に成長しています。2024年には製造材料が収益シェアの63%を占めていますが、システム性能をますます左右するパッケージングの革新により、価値創造は下流へと移行しつつあります。

電気自動車におけるワイドバンドギャップパワーデバイスへの転換や、北米・欧州における国内材料サプライチェーンを奨励する戦略的な国内回帰プログラムも需要を押し上げています。2019年の日本のフッ化水素規制に見られるように、重要な化学品を巡る地政学的緊張は、調達戦略の多様化の重要性を浮き彫りにしています。

主要な市場牽引要因

1. デジタル化主導のファブ拡張: 2027年までに300mmファブ設備に投じられる4,000億米ドルは、半導体史上最大の設備増強を意味します。テキサス・インスツルメンツは米国で7つのファブに600億米ドル、マイクロンは国内メモリ施設に2,000億米ドルを投資する計画です。各先端ファブは、前世代よりもウェハーあたり40%多くの特殊化学品を消費するため、サプライヤーは複数の地域で超高純度生産を拡大するよう圧力を受けています。

2. 5G/AIエンドデバイスの普及: AIアクセラレータは、従来のプロセッサと比較して、パッケージ化されたチップあたりの材料費を3倍に押し上げ、前例のない帯域幅と熱エンベロープを要求します。HBMスタックは、スルーシリコンビア銅ピラーと超薄型ダイアタッチフィルムに依存しており、銀を豊富に含む配合が求められます。富士フイルムは、AI中心のノード向けEUVフォトレジストを中心に、2030年までに半導体材料の売上高5,000億円を目指しています。自動車分野では、LG化学のSiCパワーモジュール向け高性能銀ペーストが、AI駆動のモビリティが温度と電圧の要件をどのように引き上げているかを示しています。

3. 自動車の電動化とADAS: SiC需要は20%のCAGRで成長しており、電気駆動系がシリコンの熱限界を超える800Vアーキテクチャに移行するにつれて、2030年までに110億~140億米ドルに達する可能性があります。インフィニオンは、デバイスあたりのコストを削減し、トラクションインバータの採用を加速するため、2025年第4四半期までに12インチGaNサンプルの展開を計画しています。中国による最近のガリウム輸出規制は、GaNデバイスの原材料リスクを浮き彫りにしており、OEMは供給の現地化と代替化学品の調査を促されています。自動車グレードの認定サイクルは最大3年かかるため、一度設計に組み込まれると、粘り強くプレミアムな材料需要が強化されます。

4. 先端ノード(≤5 nm)への投資: インテルの2nmマイルストーンは、高NA EUVレジスト、ドライクリーンエッチング剤、選択的堆積前駆体に必要な原子レベルの精度を強調しています。EUVへの移行により、ウェハーあたりのPFAS使用量はすでに18%削減されており、PFASフリー化学品の探索が加速しています。インテル、AMD、サムスンが共同開発中のガラスコア基板は、2025年から2026年の間に有機ラミネートを置き換えることを目指しており、超大型レチクルスケールパッケージの熱膨張係数マッチングを改善します。

主要な市場抑制要因

1. 家電製品の景気循環性: 半導体パッケージング材料セグメントは2023年に15.5%減少した後、2024年に回復しましたが、これはスマートフォンやPCの減速が化学品需要に急速に波及することを示しています。四半期内で最大30%の在庫変動は、大量生産の消費者向けラインに特化したサプライヤーに圧力をかけます。自動車、産業、インフラへの多様化は、この変動を緩和していますが、完全に排除するものではありません。AI強化型家電製品の登場は、景気循環の振幅を低下させる可能性がありますが、ユニット成長に代わって部品表のインフレが主要な収益レバーとなるため、新たな予測の複雑さをもたらします。

2. 新規化学品への高い設備投資: 次世代の各配合には、パイロットおよびスケールアップに5,000万~1億米ドルの投資が必要であり、認定期間は3~5年です。BASFのドイツにおける1億ユーロの硫酸アップグレードは、1兆分の1の純度仕様を満たすために必要な費用を典型的に示しています。認定段階でのレガシー材料と代替材料の並行生産は、運転資金を固定化し、資金力のある既存企業に有利に働きます。半導体工業会が2024年7月に発表したPFOAの自主的な段階的廃止は、PFASフリー代替品のコスト回収をさらに複雑にしています。

セグメント分析

* 用途別: 製造材料は2024年に63%の収益を占め、500億米ドル以上の市場規模に相当します。これは、ウェハーあたりのエッチング、堆積、平坦化の数百ステップを反映しています。湿式化学品、電子ガス、CMP消耗品が最大のコストプールを形成します。一方、先端パッケージングは9.2%のCAGRで成長しており、パッケージング原材料は11.8%のCAGRで拡大しています。これは、チップレット分割が有機ラミネートの能力を超える金属化密度と熱界面性能を推進しているためです。

* 材料タイプ別: 湿式プロセス化学品は、洗浄、剥離、エッチングにおける普遍的な役割により、2024年の支出の24%を占める最大の材料クラスでした。ノード移行が進むにつれて、投与強度は増加し、最先端のファブは28nmラインよりもウェハーあたり40%多くの酸と塩基を使用します。フッ化水素や三フッ化窒素を含む特殊ガスも価値が高く、地政学的な供給監視の対象となっています。基板の革新は、300mmシリコンを超えて、高品質のSiCインゴットやパワーデバイス用の200mm GaNウェハーを含むように広がっています。

* 最終用途産業別: 家電製品は2024年の収益の38%を占めていますが、出荷量の安定化により成長は横ばいです。対照的に、自動車需要は8.7%のCAGRで増加しています。電気自動車は、内燃機関車の2倍にあたる3,000個の半導体デバイスを搭載しており、パッケージ数とダイサイズを拡大しています。通信インフラも、5G基地局の展開を通じて、RFフロントエンドのガリウムヒ素やパワーアンプグレードのGaNを消費することで需要を支えています。

* 技術ノード別: ≥45nmノードは、アナログ、パワー、自動車用マイクロコントローラがコストと信頼性を重視するため、2024年に42%の市場シェアを維持しました。一方、≤5nmプロセスは、AIアクセラレータやフラッグシップスマートフォンのSoCに牽引され、14.5%のCAGRで進展しています。ここでは、マルチパターニング、PEALDライナー、高NA EUVフォトレジストにより、ウェハーあたりの半導体材料市場規模は成熟ノードの2~3倍になります。

* ファブ所有形態別: IDM(垂直統合型デバイスメーカー)は、材料と設計を共同最適化できるため、2024年の収益の41%を占めました。インテルの社内ガラスコア基板プログラムは、IDMが独自のサプライチェーンを利用して差別化を図る方法を示しています。ファブレス需要を集約することで、純粋なファウンドリは10.3%のCAGRでより速く成長しており、サプライヤーはより広範なプロセスポートフォリオで材料を認定するよう迫られています。

地域分析

* アジア太平洋: 台湾、韓国、日本、中国本土にわたる密な製造エコシステムにより、2024年の収益の55%を占めました。しかし、この地域の集中は、2019年のフッ化水素問題に見られるように、サプライチェーンを輸出規制ショックにさらしています。日本のサプライヤーは、5億4,500万米ドルの新規化学プラント投資と、高純度ラインの現地管理を確保するためのターゲットを絞った買収により、レジリエンスを強化しています。

* 北米: CHIPS法による520億米ドルのインセンティブを背景に、2030年までに6.4%のCAGRで最も急速に成長している地域です。インテル、TSMC、サムスンは共同で年間2,000万ウェハー以上の生産能力を構築しており、エア・リキード(アイダホ州に2億5,000万米ドル)やエンテグリス(コロラドスプリングスに7,500万米ドル)からの並行投資を促進しています。

* 欧州: Chips Actを活用して、2030年までに世界シェアの20%を達成することを目指しています。メルク、BASF、リンデは、ドイツとフランスの新しいファブを支援するため、超高純度硫酸およびアンモニアラインをアップグレードしています。

* インド: 成熟ノードおよびOSAT作業の二次的なハブとして台頭しており、グリーンフィールド投資で特殊ガスメーカーを誘致しています。中東およびアフリカはまだ初期段階ですが、再生可能エネルギープロジェクトに関連するパワーデバイス組立の現地化に向けた主権的な取り組みから恩恵を受ける可能性があります。

競争環境

市場は依然として高度に集中しており、5つの生産者が世界のフォトレジスト量の5分の4以上を支配し、日本の企業が90%以上のシェアで高純度フッ化水素を独占しています。デュポン、BASF、信越化学は、数十年にわたるプロセスノウハウと長期供給契約を活用し、その化学品をデバイス認定の奥深くに組み込んでいます。

技術主導のパートナーシップも増加しています。アプライド・マテリアルズはBE Semiconductorに9%の株式を取得し、ハイブリッドボンディング消耗品の共同開発を進めています。JSRは山中ヒューテックを完全に買収し、原子層堆積の前駆体技術を獲得しました。環境規制も競争の重要な要素であり、SIAの自主的なPFOA段階的廃止は、既存のフッ素化学品メーカーに再編成を促し、PFASフリー界面活性剤を持つスタートアップに機会を開いています。

京セラは長崎のセラミックパッケージラインに680億円を投じ、米国およびEMEA地域の関連材料スタートアップを発掘するために6,000万米ドルのベンチャーファンドを立ち上げるなど、地理的多様化も進んでいます。全体として、半導体材料市場は、資金力のある既存企業と機敏なニッチイノベーターを組み合わせたバーベル構造へと傾斜しています。

主要企業と最近の業界動向

主要企業には、DuPont de Nemours, Inc.、Showa Denko Materials Co., Ltd.、Shin-Etsu Chemical Co., Ltd.、BASF SE、Tokyo Ohka Kogyo Co., Ltd.などが挙げられます。

最近の業界動向としては、2025年1月にonsemiがQorvoのSiC JFET事業を1億1,500万米ドルで買収し、パワー半導体ポートフォリオを強化したこと、AMDがシリコンフォトニクススタートアップのEnosemiを買収し、将来のプロセッサに光I/Oを直接統合することを目指していること、京セラがAIおよび5Gデバイス向けのセラミックパッケージに特化した長崎工場に680億円を投資したこと、半導体材料スタートアップを対象とした6,000万米ドルのコーポレートVCファンドを立ち上げたことなどが挙げられます。

半導体材料市場に関する本レポートは、シリコンベースの半導体材料の定義から、ウェハーのパターニングに使用される「製造材料」とダイの保護・接続に使用される「パッケージング材料」への大別、そして市場の範囲、成長予測、主要な推進要因と阻害要因、競争環境、将来の展望を詳細に分析しています。製造プロセスには、層の堆積・除去、フォトリソグラフィー、洗浄、検査が含まれます。

市場規模と成長予測に関して、半導体材料市場は2025年に807.9億米ドルの収益を上げ、2030年までに年平均成長率(CAGR)4.75%で成長し、1,018.9億米ドルに達すると予測されています。特に、チップレットや3Dスタッキング設計の普及により、先進パッケージング材料は11.8%のCAGRで最も急速に拡大する分野となる見込みです。また、電気自動車の半導体デバイス搭載数の増加に伴い、自動車用材料の需要も8.7%のCAGRで成長すると見られています。

市場の成長を牽引する主な要因としては、デジタル化による製造工場(ファブ)拡張、5G/AIエンドデバイスの普及、自動車の電動化と先進運転支援システム(ADAS)の進化、5nm以下の先端ノードへの投資、チップレットおよびヘテロジニアス統合による部品表(BOM)の増加、地域化を背景とした安全在庫政策の推進が挙げられます。

一方で、市場の成長を阻害する要因も存在します。家電製品の景気循環性、新しい化学物質に対する高い設備投資強度、PFAS化学物質に対する環境規制、アジア太平洋地域におけるフッ化水素の供給安定性への懸念などが課題となっています。

技術的な展望としては、ガラス基板技術が将来のパッケージングにおいて重要視されています。ガラスコアは優れた寸法安定性を提供し、より大きなレチクルスケールのパッケージを可能にし、5nm以下のノードで展開されるAIアクセラレーターの性能要件をサポートします。

また、地政学的要因もサプライチェーンに影響を与えており、フッ化水素やガリウムに対する輸出規制は、製造業者に調達先の多様化と現地生産への投資を促し、依存リスクの低減を図る動きが見られます。

本レポートでは、市場を多角的に分析するため、用途別(製造、パッケージング)、材料タイプ別、最終用途産業別、技術ノード別、ファブ所有形態別、および地域別(北米、ヨーロッパ、アジア太平洋など)に詳細なセグメンテーションを提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、DuPont、BASF、Showa Denko Materials、Tokyo Ohka Kogyo、Shin-Etsu Chemical、Merck KGaA、LG Chem、Henkel、SUMCO、JSR、KYOCERA、Sumitomo Chemical、DOW、Air Liquide、Linde、SK Materialsなど主要企業のプロファイルが提供されます。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタル化主導の工場拡張

- 4.2.2 5G/AIエンドデバイスの普及

- 4.2.3 自動車の電動化とADAS

- 4.2.4 先端ノードへの投資 (5 nm)

- 4.2.5 チップレットとヘテロジニアス統合によるBOMの増加

- 4.2.6 地域化主導の安全在庫方針

-

4.3 市場の阻害要因

- 4.3.1 家電製品の景気循環性

- 4.3.2 新しい化学物質に対する高い設備投資強度

- 4.3.3 PFAS化学物質に関する環境規制

- 4.3.4 アジア太平洋地域におけるフッ化水素の供給安定性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額)

-

5.1 用途別

- 5.1.1 製造

- 5.1.1.1 プロセス化学品

- 5.1.1.2 フォトマスク

- 5.1.1.3 電子ガス

- 5.1.1.4 フォトレジスト補助材料

- 5.1.1.5 スパッタリングターゲット

- 5.1.1.6 シリコン

- 5.1.1.7 その他の製造材料

- 5.1.2 パッケージング

- 5.1.2.1 基板

- 5.1.2.2 リードフレーム

- 5.1.2.3 セラミックパッケージ

- 5.1.2.4 ボンディングワイヤー

- 5.1.2.5 封止樹脂

- 5.1.2.6 ダイアタッチ材料

- 5.1.2.7 その他のパッケージング材料

-

5.2 材料タイプ別

- 5.2.1 ウェハー基板

- 5.2.2 特殊ガス

- 5.2.3 湿式プロセス化学品

- 5.2.4 フォトレジストおよび補助材料

- 5.2.5 CMPスラリーおよびパッド

- 5.2.6 高度パッケージング材料

-

5.3 エンドユーザー産業別

- 5.3.1 家庭用電化製品

- 5.3.2 電気通信

- 5.3.3 製造業 / 産業用IoT

- 5.3.4 自動車

- 5.3.5 エネルギーおよび公益事業

- 5.3.6 その他

-

5.4 テクノロジーノード別

- 5.4.1 45 nm以上

- 5.4.2 28-45 nm

- 5.4.3 14-22 nm

- 5.4.4 7-10 nm

- 5.4.5 5 nm未満

-

5.5 ファブ所有形態別

- 5.5.1 IDM

- 5.5.2 ピュアプレイファウンドリ

- 5.5.3 ファブレス(ファウンドリ経由で材料調達)

- 5.5.4 OSAT / 組み立ておよびテスト

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 デュポン・ド・ヌムール株式会社

- 6.4.2 BASF SE

- 6.4.3 昭和電工マテリアルズ株式会社

- 6.4.4 東京応化工業株式会社

- 6.4.5 信越化学工業株式会社

- 6.4.6 メルクKGaA(EMDエレクトロニクス)

- 6.4.7 LG化学株式会社

- 6.4.8 ヘンケルAG & Co. KGaA

- 6.4.9 インジウム・コーポレーション

- 6.4.10 SUMCO株式会社

- 6.4.11 JSR株式会社

- 6.4.12 京セラ株式会社

- 6.4.13 バーサム・マテリアルズ(メルク)

- 6.4.14 カプリンQヨーロッパB.V.

- 6.4.15 日亜化学工業株式会社

- 6.4.16 インターナショナル・クアンタム・エピタキシー Plc.

- 6.4.17 住友化学株式会社

- 6.4.18 ダウ・インク

- 6.4.19 エア・リキード・エレクトロニクス

- 6.4.20 リンデplcエレクトロニクス

- 6.4.21 SKマテリアルズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体材料とは、電気をよく通す導体と、電気をほとんど通さない絶縁体の中間の電気伝導性を持つ物質の総称でございます。これらの材料は、温度の変化や微量の不純物を添加することによって電気伝導性を大きく変化させるという特異な性質を持っております。この特性を巧みに利用することで、電気信号のオン・オフを制御したり、増幅させたりすることが可能となり、現代のあらゆる電子機器の基盤を支える不可欠な存在となっております。特に、情報化社会の進展とともに、その重要性はますます高まっております。

半導体材料には様々な種類がございます。最も広く利用されているのは、シリコン(Si)に代表される「元素半導体」でございます。シリコンは地球上に豊富に存在し、安定した特性を持ち、高品質な酸化膜を形成しやすいという利点から、集積回路(IC)の主要材料として圧倒的な地位を確立しております。初期にはゲルマニウム(Ge)も用いられましたが、シリコンの優位性によりその座を譲りました。次に重要なのが、複数の元素からなる「化合物半導体」でございます。例えば、ガリウムヒ素(GaAs)は電子移動度が高く、高速な動作が求められる高周波デバイスや光デバイスに利用されます。窒化ガリウム(GaN)や炭化ケイ素(SiC)は、シリコンよりも高い耐圧性、耐熱性、低損失性を持ち、次世代のパワーデバイスや高周波デバイスとして注目されております。これらは電気自動車(EV)や再生可能エネルギー関連機器、5G/6G通信システムなどへの応用が期待されております。その他にも、リン化インジウム(InP)は光通信分野で、酸化物半導体であるIGZO(インジウム・ガリウム・亜鉛・酸素)はディスプレイのTFT(薄膜トランジスタ)などに用いられております。近年では、有機分子をベースとした「有機半導体」も開発されており、柔軟性や透明性、低コスト製造の可能性から、有機ELディスプレイや有機太陽電池、ウェアラブルデバイスなどへの応用が期待されております。

半導体材料の用途は非常に多岐にわたります。最も代表的なのは、スマートフォン、パソコン、サーバー、家電製品、自動車などに搭載されるマイクロプロセッサやメモリ(DRAM、NANDフラッシュ)といった「集積回路(IC)」でございます。これらはシリコンウェーハを基板として製造されます。また、電力の変換や制御を行う「パワーデバイス」も重要な用途の一つです。EVのインバーター、鉄道のモーター制御、産業機器の電源、太陽光発電のパワーコンディショナーなどにSiCやGaNが使われ、省エネルギー化に貢献しております。さらに、光を電気信号に変換したり、電気信号を光に変換したりする「光デバイス」もございます。LED照明、レーザーダイオード、光センサー、太陽電池などがこれに該当し、ディスプレイ、通信、イメージング、エネルギー分野で活用されております。高速な信号処理が求められる「高周波デバイス」は、5G/6G基地局やレーダー、衛星通信などで不可欠であり、GaAsやGaNがその性能を支えております。その他にも、温度、圧力、光、磁気などを検知する各種「センサー」にも半導体材料が用いられております。

半導体材料の製造と応用には、高度な関連技術が不可欠でございます。まず、材料そのものの製造技術として、高純度な単結晶を育成する「チョクラルスキー法」や「浮遊帯域溶融法(FZ法)」、基板上に薄膜を成長させる「エピタキシャル成長(MOCVD、MBE)」などがございます。これらの技術により、原子レベルで制御された高品質な材料が供給されます。次に、デバイスを製造するための「加工技術」がございます。微細な回路パターンを形成する「リソグラフィ(露光、エッチング)」、薄膜を堆積させる「CVD(化学気相成長)」「PVD(物理気相成長)」、電気特性を調整するための「ドーピング(イオン注入)」、表面を平坦化する「CMP(化学機械研磨)」などが挙げられます。これらの技術の進歩が、半導体デバイスの高性能化・高集積化を可能にしてきました。さらに、製造されたデバイスの性能や信頼性を保証するための「評価・分析技術」や、チップを外部と接続し、保護・放熱を行う「パッケージング技術」も極めて重要でございます。

半導体材料の市場は、デジタル化の加速、AI、IoT、5G/6G通信、EV化といったメガトレンドに牽引され、持続的な成長を続けております。半導体産業全体が拡大する中で、材料市場もその恩恵を受けております。特に、日本企業はシリコンウェーハ、フォトレジスト、CMPスラリー、特殊ガスなど、半導体製造に不可欠な高純度・高品質な材料において世界的に高いシェアを誇っており、グローバルサプライチェーンにおいて極めて重要な役割を担っております。しかし、近年では地政学的なリスクやサプライチェーンの安定性確保が課題となっており、材料の安定供給と技術革新がこれまで以上に求められております。材料コストの変動や環境規制への対応も、市場の動向を左右する要因となっております。

将来の展望としましては、半導体材料はさらなる進化を遂げることが期待されております。一つは、既存材料の性能限界を超える「新材料の開発」でございます。例えば、超低消費電力、超高速動作、極限環境下での安定動作が可能な二次元材料(グラフェン、MoS2など)やトポロジカル絶縁体、酸化物半導体などの研究開発が活発に進められております。これらは、次世代のトランジスタやセンサー、量子コンピューティングなどへの応用が期待されております。また、異なる材料を組み合わせる「材料の複合化・集積化」も重要な方向性でございます。例えば、シリコン基板上に化合物半導体を成長させるヘテロ集積や、複数のチップを積層する3D積層技術により、デバイスの性能向上と小型化が図られます。さらに、半導体製造プロセスにおける「サステナビリティ」への配慮も不可欠でございます。省エネルギーな製造プロセスの開発や、材料のリサイクル技術の確立が求められております。近年では、AIや機械学習を活用した材料探索やプロセス最適化も進められており、材料開発の効率化と加速に貢献すると考えられております。半導体材料は、今後も情報社会の発展と持続可能な社会の実現に向けて、その役割を拡大していくことでしょう。