電気絶縁材料市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

電気絶縁材料市場レポートは、業界をタイプ(ガラス碍子、磁器碍子、ポリマー碍子)、電圧(低電圧、中電圧、高電圧)、用途(変圧器およびブッシング、ケーブルおよび送電線、回転機、サージプロテクタおよび回路遮断器、その他)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

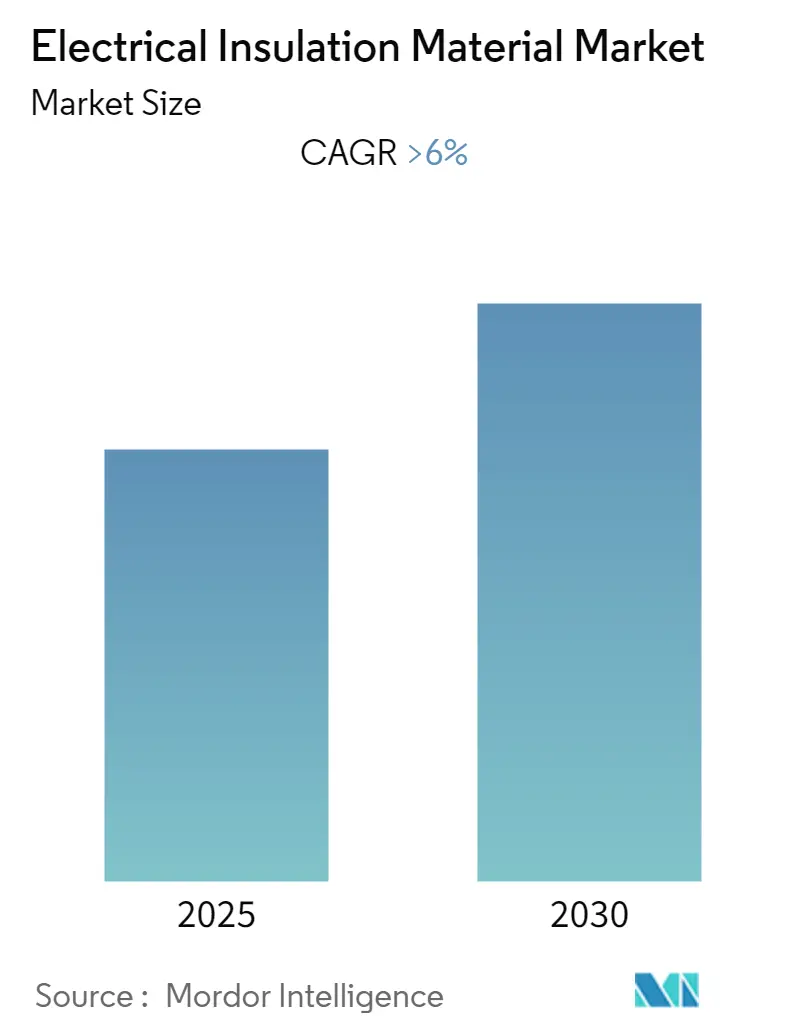

Mordor Intelligenceのレポートによると、電気絶縁材料市場は予測期間(2025年~2030年)中に6%を超える年平均成長率(CAGR)を記録すると予測されています。

市場のセグメンテーション

本市場は、タイプ別(ガラス絶縁体、磁器絶縁体、ポリマー絶縁体)、電圧別(低電圧、中電圧、高電圧)、用途別(変圧器およびブッシング、ケーブルおよび送電線、回転機、サージプロテクターおよび回路ブレーカー、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。

市場の動向概要

COVID-19パンデミックは、当初、世界的な制限により多くの産業に影響を与え、電気絶縁材料市場にも大きな影響を及ぼしました。しかし、2021年以降、各産業が回復・加速したことで、電気絶縁材料の需要も増加しました。この傾向は予測期間中も継続すると見られています。

市場成長の主な推進要因としては、電気機器における安全対策の強化、および世界各地への電力送配電の必要性が挙げられます。一方で、電気絶縁材料の高コストは、市場成長を阻害する重要な要因となっており、世界市場にとって課題となることが予想されます。

将来的な機会としては、発展途上国における発電活動の増加や、電気自動車(EV)における電気絶縁材料の需要拡大が挙げられます。地域別では、アジア太平洋地域が電力部門の高度な発展と新興経済国における急速な工業化により、電気絶縁材料市場を牽引しており、予測期間中も最も高いCAGRを記録すると見込まれています。

主要な市場トレンド

1. 送電線およびケーブルライン用途が市場を牽引

電気絶縁材料は電気を通さない特性を持ち、送電線、ケーブルライン、発電機、電気回転機、変圧器などに使用されます。これらの材料は、送電線やケーブルラインを通じて電力を中断なく、またエネルギー損失なく伝送するために不可欠です。

2021年のデータによると、世界で最も長い送電線のトップ3はブラジルにあり、ベロモンテ-リオデジャネイロ送電線が2,543kmで最長でした。米国では、2021年に約200マイルの送電線が敷設され、その約52%が230KVまでの電圧のプロジェクトでした。

現在、安全な電力伝送のための送電線敷設プロジェクトが多数進行中です。例えば、PacifiCorp社の南東アイダホプロジェクトは、地域の電力需要増加に対応するため、旧式の送電線を新しいものに交換することを目的としており、2022年4月に完了予定でした。これらの送電ケーブルの拡張や新規プロジェクトは、電気絶縁材料の需要を大幅に増加させています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、中国やインドにおける電力部門の高度な発展とエネルギーサービス分野での急速な工業化により、世界市場を支配すると予想されています。家計所得の増加と様々な用途での電力消費の増加に伴い、この地域の電力需要はさらに高まると見られています。

回転電機では、電気エネルギーを機械エネルギーに変換する際に、機械内部で電力を効率的に伝送するために絶縁材料が使用されます。2021年時点で、中国の送電線のうち2本が世界のトップ5にランクインしており、錦屏-蘇南送電線(2,090km)と向家壩-上海送電線(1,980km)が挙げられます。インド電力省によると、2023年1月時点で、インドは463,758回路kmの送電線と1,156,105MVAの変電容量を持つ、世界最大級の同期連系電力網の一つとなっています。日本の国土交通省の報告では、2021年度に主要建設業者50社が受注した電力線建設工事の金額は約2,583.6億円(約23.5億米ドル)で、前年比6.6%減となりました。

電気絶縁材料は電気自動車(EV)産業においても不可欠です。EVでは、非導電性材料である電気絶縁体が電流の流れを制御し、敏感な部品を保護します。これにより、火災を防ぎ、電気エネルギーが適切な経路を通り、他の部品と相互作用して短絡を引き起こすのを防ぐことで、新しい技術の安全な導入を可能にします。絶縁体は、EVの車載充電器、DC/DCコンバーター、パワーエレクトロニクス制御装置、DC充電ステーション、バッテリー管理システムなどを保護します。中国自動車工業協会によると、2022年の新エネルギー車販売台数は2021年比で93.4%急増し、2022年末までに約680万台に達しました(2021年通年では約350万台)。このEV生産と販売の成長は、間違いなく市場需要を高めるでしょう。

したがって、アジア太平洋地域では、産業における電力使用量の増加とEV生産における材料使用量の増加が、今後数年間の電気絶縁材料市場を牽引すると予想されます。

競争環境

電気絶縁材料市場は細分化されており、多数の企業が競合しています。主要な企業(順不同)には、General Electric、Owens Corning、ABB、Siemens、Huntsmanなどが挙げられます。

最近の業界動向

* 2022年5月: Krempel GmbHは、DuPontが開発したNomex 910の製造・販売を開始すると発表しました。この製品は、高品質の電気グレードセルロースパルプとウェブ状バインダーで構成された独自の絶縁材料で、液浸変圧器の層間絶縁材として使用できます。

* 2022年4月: Von Rollは、イタリアの生産拠点を拡張することでポッティング樹脂事業を拡大すると発表しました。これにより、同社は自動車およびエレクトロニクス産業への対応を強化します。ポッティング樹脂は、電気自動車用の高性能バッテリーの開発に不可欠です。

このレポートは、世界の電気絶縁材料市場に関する包括的な分析を提供しています。電気絶縁材料は、電流の通過を防ぎ、電気機器を過電圧から保護する重要な役割を果たす材料であり、発電機、回転機、シャックル、ピン碍子、送電線、変圧器など、多岐にわたる電気デバイスで利用されています。本報告書は、市場の現状、将来の展望、主要な推進要因と抑制要因、競争環境、そして新たな機会とトレンドを詳細に掘り下げています。

調査の範囲と方法論

本調査は、特定の研究仮定に基づき、世界の電気絶縁材料市場の動向を深く理解することを目的としています。調査の範囲には、市場の定義、セグメンテーション、地域分析が含まれます。研究方法論は、市場の規模と予測を正確に評価するために、厳格なプロセスとデータ収集手法を採用しています。これにより、信頼性の高い市場インサイトが提供されます。

市場のセグメンテーション

市場は、以下の主要なカテゴリーに基づいて詳細にセグメント化され、それぞれの市場規模が収益(USD百万)で予測されています。

1. タイプ別: ガラス碍子、磁器碍子、ポリマー碍子の3種類に分類され、それぞれの特性と市場における役割が分析されます。

2. 電圧別: 低電圧、中電圧、高電圧の各レベルに分けて分析され、各電圧帯での需要と技術的要件が考慮されます。

3. 用途別: 変圧器およびブッシング、ケーブルおよび送電線、回転機、サージプロテクターおよび回路ブレーカー、その他の用途といった幅広いアプリケーション分野が対象となり、各用途における電気絶縁材料の重要性が強調されます。

4. 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東およびアフリカ(サウジアラビア、南アフリカ、その他)の主要地域と、その中の合計15カ国における市場動向が詳細にカバーされています。これにより、地域ごとの市場特性と成長機会が明確になります。

市場のダイナミクス

市場の成長を推進する主要な要因としては、送配電システムの拡大と近代化に伴う需要の増加が特に顕著です。これに加えて、他の複数の要因も市場を活性化させています。一方で、電気絶縁材料の製造および導入にかかる高コストが市場の成長を抑制する主要な課題となっています。これらの要因に加え、業界バリューチェーン分析や、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度を評価するポーターのファイブフォース分析を通じて、市場の競争環境が深く掘り下げられています。

エグゼクティブサマリーと主要な調査結果

レポートのエグゼクティブサマリーでは、市場の主要な洞察が簡潔に提供されています。電気絶縁材料市場は、予測期間(2025年~2030年)において6%を超える年平均成長率(CAGR)で成長すると予測されており、堅調な拡大が見込まれます。特にアジア太平洋地域が最も高いCAGRで成長し、2025年には世界の電気絶縁材料市場で最大の市場シェアを占めると見込まれています。市場の主要プレーヤーには、General Electric、Owens Corning、ABB、Siemens、Huntsmanなどが挙げられ、これらの企業が市場を牽引しています。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を提供し、市場の進化を包括的に捉えています。

競争環境

競争環境の分析では、市場における主要企業の戦略的活動、例えば合併・買収、合弁事業、提携、契約などが評価されています。また、市場シェア分析や、各主要プレーヤーが市場での優位性を確立するために採用している戦略についても詳述されています。主要な企業プロファイルとして、ABB、BASF、Bharat Heavy Electricals Limited、General Electric、Huntsman、Knauf Insulation Group、Krempel GmbH、NGK Insulators、Owens Corning、Siemens、Toshiba、Von Rollなどが挙げられ、これらの企業の動向が市場全体に与える影響が分析されています。

市場の機会と将来のトレンド

将来の市場成長を促進する重要な機会としては、発展途上国における電力インフラの整備と発電活動の活発化が挙げられます。さらに、電気自動車(EV)市場の急速な拡大に伴い、高性能な電気絶縁材料の需要が増加することも大きなトレンドです。これら以外にも、技術革新や新たな用途の開拓により、さらなる市場機会が存在すると指摘されています。

このレポートは、電気絶縁材料市場に関わる企業や投資家にとって、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 送配電システムからの需要の増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 電気絶縁材料の高コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 タイプ

- 5.1.1 ガラス碍子

- 5.1.2 磁器碍子

- 5.1.3 ポリマー碍子

-

5.2 電圧

- 5.2.1 低電圧

- 5.2.2 中電圧

- 5.2.3 高電圧

-

5.3 用途

- 5.3.1 変圧器およびブッシング

- 5.3.2 ケーブルおよび送電線

- 5.3.3 回転機

- 5.3.4 サージプロテクタおよび回路遮断器

- 5.3.5 その他

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 ABB

- 6.4.2 BASF

- 6.4.3 バラート重電株式会社

- 6.4.4 ゼネラル・エレクトリック

- 6.4.5 ハンツマン

- 6.4.6 クナウフ・インシュレーション・グループ

- 6.4.7 クレンペルGmbH

- 6.4.8 日本碍子

- 6.4.9 オーウェンス・コーニング

- 6.4.10 シーメンス

- 6.4.11 東芝

- 6.4.12 フォン・ロール

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 発展途上国における発電活動の増加

- 7.2 電気自動車における電気絶縁材料の需要増加

- 7.3 その他の機会

*** 本調査レポートに関するお問い合わせ ***

電気絶縁材料は、電気を通しにくい性質、すなわち高い電気抵抗率を持つ材料の総称でございます。その主要な役割は、導体間や導体と大地間の電流の流れを遮断し、電気機器の安全かつ効率的な動作を確保することにあります。これにより、短絡(ショート)や感電といった事故を未然に防ぎ、電力損失を低減し、さらには機器の小型化や高性能化に大きく貢献しております。単に電気を通さないだけでなく、使用環境に応じて機械的強度、耐熱性、耐薬品性、耐候性、加工性など、多岐にわたる特性が求められる重要な素材でございます。

電気絶縁材料は、その形態や組成によって多種多様な種類に分類されます。

まず、固体絶縁材料としては、無機系と有機系がございます。無機系材料には、碍子として広く用いられる磁器、ガラス、マイカ、そしてアルミナや窒化ケイ素などのセラミックスがあり、これらは特に優れた耐熱性や耐アーク性を有しております。一方、有機系材料は、熱可塑性樹脂と熱硬化性樹脂に大別されます。熱可塑性樹脂には、電線被覆やケーブル絶縁に多用されるポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)のほか、ポリエチレンテレフタレート(PET)、ポリカーボネート(PC)、フッ素樹脂(PTFEなど)があり、加工性に優れます。熱硬化性樹脂には、エポキシ樹脂、フェノール樹脂、不飽和ポリエステル樹脂、シリコーン樹脂、ポリイミド樹脂などがあり、これらは耐熱性、機械的強度、耐薬品性に優れ、プリント基板やモーターの絶縁などに用いられます。また、紙や木材、天然ゴム、合成ゴムといった天然高分子も古くから利用されております。

次に、液体絶縁材料としては、変圧器やコンデンサ、ケーブルなどに使用される絶縁油が挙げられます。鉱油系が一般的ですが、環境負荷の低い合成エステル系やシリコーン油なども開発されております。これらは絶縁作用だけでなく、機器の冷却作用も兼ね備えております。

さらに、気体絶縁材料としては、空気や窒素、そして高い絶縁耐力を持つ六フッ化硫黄(SF6)がございます。これらは開閉器やガス絶縁開閉装置(GIS)などに利用されますが、SF6は強力な温室効果ガスであるため、代替材料の開発が進められております。

これらの材料を組み合わせた複合絶縁材料も広く用いられており、例えばFRP(繊維強化プラスチック)や、紙フェノール、ガラスエポキシなどの積層板が代表的でございます。

電気絶縁材料の用途は非常に広範でございます。

電力機器においては、発電機、変圧器、開閉器、遮断器、コンデンサ、ケーブル、電線、碍子など、電力の発生から送電、配電に至るあらゆる段階で不可欠な役割を担っております。

電子機器では、プリント基板の基材、半導体パッケージ、IC、コンデンサ、抵抗器、コイル、コネクタ、スイッチなど、小型化・高密度化が進む現代の電子デバイスの性能を支えております。

家電製品においても、テレビ、冷蔵庫、洗濯機、エアコンなどの内部配線や部品の絶縁に欠かせません。

近年では、自動車分野、特に電気自動車(EV)やハイブリッド車(HEV)の普及に伴い、モーター、バッテリー、インバーター、充電システムといった高電圧・大電流が流れる部分の絶縁材として、より高い耐熱性や信頼性が求められております。

その他、航空宇宙分野、医療機器、産業用ロボットなど、多岐にわたる分野でその重要性が増しております。

電気絶縁材料に関連する技術は、材料開発から評価、加工に至るまで多岐にわたります。

材料開発においては、より高い耐熱性、高誘電率、低誘電損失、高機械強度、そして環境負荷低減(ハロゲンフリー化、バイオマス由来材料)を目指した新素材の研究開発が活発に行われております。ナノコンポジット技術の応用も進んでおります。

加工技術としては、射出成形、押出成形、積層加工、コーティング技術、薄膜形成技術などがあり、用途に応じた最適な形状や特性を付与するために進化を続けております。

評価・試験技術も極めて重要で、絶縁破壊電圧試験、部分放電試験、誘電正接測定、耐トラッキング性試験、耐熱性試験、機械的強度試験、環境信頼性試験など、様々な方法で材料の性能と信頼性が検証されております。

また、電界解析や熱解析といったシミュレーション技術も、材料設計や劣化予測に活用されております。

環境規制の強化に伴い、リサイクル・廃棄技術の開発も重要な課題となっております。

電気絶縁材料の市場は、現代社会のインフラを支える基盤技術として、今後も安定した成長が見込まれております。

その成長を牽引する主な要因としては、まず電力インフラの老朽化対策とスマートグリッド化の推進が挙げられます。また、太陽光や風力といった再生可能エネルギーの普及に伴う電力系統の強化、そして電気自動車(EV)やハイブリッド車(HEV)市場の急速な拡大による高電圧・大電流対応材料の需要増が顕著でございます。

さらに、5G/6G通信やデータセンターの普及による高速・大容量通信機器の需要増加、IoTやAIの進展による電子機器の高性能化・小型化、産業用ロボットやFA機器の需要増も市場を活性化させております。

一方で、環境規制の強化(SF6代替、ハロゲンフリー化)や材料コストの変動、サプライチェーンの安定性確保、そして高性能化とコストダウンの両立といった課題も存在しております。市場の主要プレイヤーは、化学メーカー、樹脂メーカー、セラミックスメーカー、電線メーカーなど、多岐にわたる企業がそれぞれの専門分野で技術革新を進めております。

将来の展望としましては、電気絶縁材料はさらなる高性能化と環境対応が求められるでしょう。

高性能化の面では、EV/HEVや再生可能エネルギー、スマートグリッド向けに、より過酷な環境に耐えうる高耐熱性・高電圧対応材料の開発が加速します。5G/6G通信や高速データ伝送向けには、信号損失を最小限に抑える低誘電損失材料が不可欠となります。また、パワーデバイスやLEDなど、発熱量の大きい機器の放熱対策として、高熱伝導性を有する絶縁材料の需要も高まります。宇宙・航空やモバイル機器向けには、小型・軽量化に貢献する材料が求められます。

環境対応の面では、温室効果ガスであるSF6の代替材料開発や、難燃性を確保しつつ環境負荷を低減するハロゲンフリー化が引き続き重要なテーマとなります。さらに、バイオマス由来や生分解性材料の開発を通じて、サステナビリティへの貢献が期待されます。リサイクル性の向上も、資源循環型社会の実現に向けて不可欠な要素でございます。

また、機能付与の観点からは、絶縁劣化を自己で修復する自己修復機能を持つ材料や、絶縁状態をリアルタイムで監視し故障予知を可能にするセンシング機能を持つ材料の開発が進むでしょう。絶縁性だけでなく、放熱性や電磁波シールド性などを兼ね備えた多機能複合材料も、今後の技術革新の鍵となります。

最終的には、AIを活用した材料設計や劣化診断、予知保全といったデジタル技術との融合により、電気絶縁材料の可能性はさらに広がり、持続可能な社会の実現に大きく貢献していくものと期待されております。