繊維コーティング市場の規模・シェア、成長トレンド、および予測分析 (2025-2030年)

繊維コーティング市場レポートは、ポリマータイプ(熱可塑性、熱硬化性など)、生地タイプ(織物、編物、不織布)、機能性(防水透湿性、難燃性など)、用途(衣料品、輸送機器など)、および地域(アジア太平洋、北米、欧州など)別に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

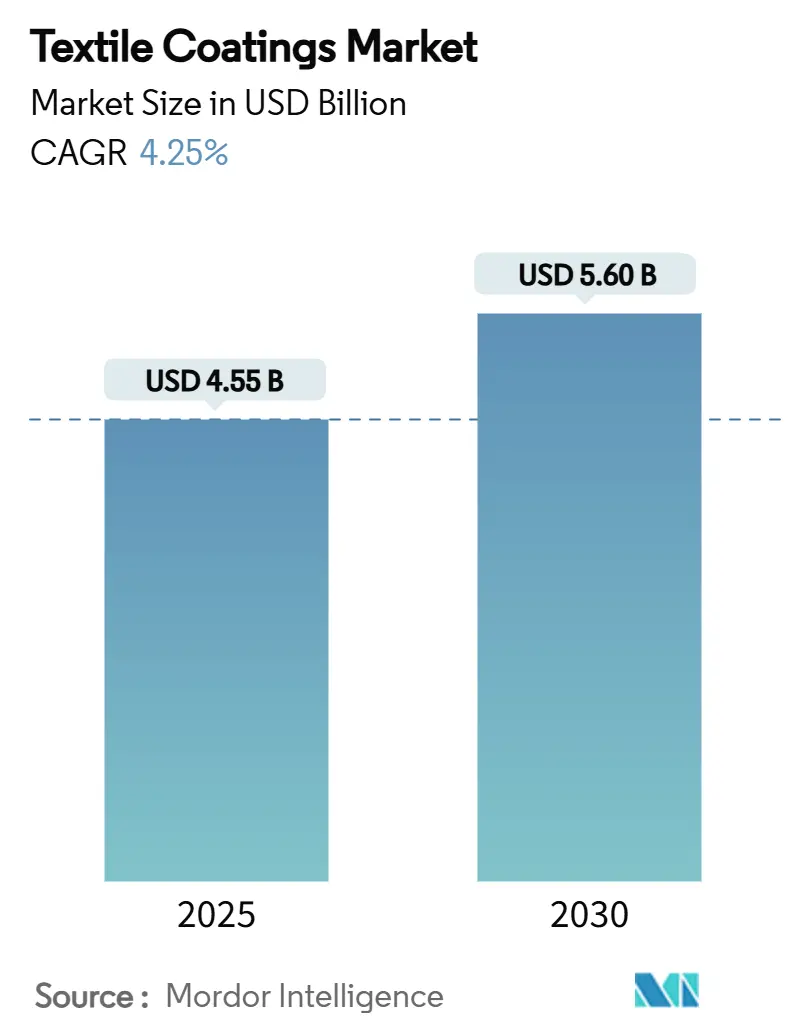

繊維コーティング市場は、2025年には45.5億米ドルと推定され、2030年までに56.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.25%です。この市場は、水性および無溶剤ポリマーシステムへの移行が加速していることを特徴としており、製造業者は耐久性や美観を損なうことなく、揮発性有機化合物(VOC)排出量の削減を目指しています。アジア太平洋地域はコストリーダーシップの優位性を維持し、新規生産能力の大部分を吸収しています。一方、北米と欧州は高性能化学と規制枠組みを推進し、世界の配合選択に影響を与えています。

医療、自動車、インフラといった分野では、抗菌性、耐候性、難燃性といった特性に関する性能基準が再構築されており、従来のPFAS(有機フッ素化合物)化学物質からの多様化がサプライヤーに求められています。シリコーン系エマルジョン、プラズマ表面処理、デジタル塗布ラインへの投資は、量よりも特殊な性能とマージンの回復力を重視する競争環境を示しています。このような背景の中、繊維コーティング市場は、コスト、コンプライアンス、カスタマイズの圧力のバランスを取りながら、2030年までの技術ロードマップを形成し続けています。

主要なレポートのポイント

* ポリマータイプ別: 熱可塑性ポリマーは、2024年に繊維コーティング市場シェアの51.23%を占め、2030年までに6.34%のCAGRで成長すると予測されています。

* 生地タイプ別: 織物生地は、2024年に繊維コーティング市場シェアの45.18%を占め、6.01%のCAGRで成長しています。

* 機能性別: 防水・透湿仕上げは、2024年に繊維コーティング市場規模の30.46%を占めていますが、抗菌・抗ウイルスコーティングが6.78%のCAGRで最も高い成長率を記録しています。

* 用途別: 輸送機器は、2024年に繊維コーティング市場規模の28.19%を占めていますが、医療用繊維は2030年までに6.16%のCAGRで最も速い成長軌道を示しています。

* 地域別: アジア太平洋地域は、2024年に繊維コーティング市場シェアの53.12%を占めてリードしており、2030年までに5.98%のCAGRで拡大すると予測されています。

世界の繊維コーティング市場のトレンドと洞察

促進要因

1. 保護繊維の基準強化: 世界の規制当局は性能と安全性の基準を厳格化しており、製造業者はPFASを排除しつつ、NFPA 1971-2018などの最新の規範を満たす難燃性、耐薬品性、防湿性ソリューションの開発を求められています。Milliken社が非PFAS代替品を導入したことは、競争を刺激し、競合他社間の試験ラボ投資を加速させています。欧州のサプライヤーは、グリーンディール目標に沿ってバイオベース化学に焦点を広げており、消防服から産業用作業服まで需要が拡大し、市場における適合化学物質の商業的可能性を広げています。この要因はCAGRに+0.8%の影響を与え、北米とEUを中心にグローバルで中期的な影響が見込まれます。

2. 自動車・輸送機器内装材の需要増加: 電気自動車や自動運転車における軽量化の推進とプレミアムキャビンへの期待は、耐摩耗性、熱管理、抗菌性を単一の層で提供するコーティングへとつながっています。主流メディアで報じられた従来の難燃剤に関する健康懸念は、より安全な代替品への再配合を促し、OEMの持続可能性目標と厳格な室内空気品質基準の両方を満たすプラットフォームへの調達を誘導しています。アジアのコンバーターはコストと規模の優位性を活用して内装材の契約を獲得し、アジア太平洋地域が繊維コーティング市場の需要と供給の中心としての役割を強化しています。この要因はCAGRに+1.1%の影響を与え、APACが中心となり北米へ波及し、短期的な影響が見込まれます。

3. 建設・インフラにおける耐久性・耐候性生地の需要増加: 新興経済国における公共および民間のインフラプログラムは、過酷な気候サイクル下での長寿命化を実現するために、コーティングされた屋根膜、日よけ、ジオシンセティックスに依存しています。ExxonMobilとFreudenbergは、長期的な太陽光と湿気への曝露に耐えるUV安定性のあるリサイクル素材システムを商業化しており、繊維コーティング市場を、回復力のある建設バリューチェーンの微妙ながらも重要な構成要素として位置づけています。この要因はCAGRに+0.7%の影響を与え、新興市場に集中しグローバルで長期的な影響が見込まれます。

4. VOC規制に準拠した水性・無溶剤ポリマーへの移行: 最新のEPAエアロゾルコーティング改正とカリフォルニア州の2025年5月からのVOC制限は、業界の水性ポリウレタンおよびシリコーン分散液への注目を強め、水性ポリウレタンおよびシリコーン分散液を目標とする企業のロードマップを強化しています。Covestro社のINSQINシリーズは、低VOCシステムが柔軟性と耐候性において溶剤系を上回る性能を発揮することを示しており、アジアの輸出業者も同様の化学物質を採用して、厳しい管轄区域への市場アクセスを維持しています。この集団的な移行は、繊維コーティング市場における特殊エラストマーの中期的な成長を支えています。この要因はCAGRに+0.9%の影響を与え、北米とEUが中心となりAPACへ拡大し、中期的な影響が見込まれます。

5. ヘルスケア繊維における抗菌・抗ウイルスナノコーティングの出現: パンデミック後の感染症対策意識の高まりは、病院の寝具、ガウン、バリア生地における抗菌・抗ウイルスコーティングの需要を促進しています。ナノ粒子技術により99.999%の病原体削減が可能なコーティングは、大規模な医療ネットワークからの調達関心を集め、採用を加速させています。この要因はCAGRに+0.6%の影響を与え、先進国で早期採用されグローバルで短期的な影響が見込まれます。

抑制要因

1. 主要原材料ポリマーの価格変動: ポリビニルアルコール、綿、石油由来の合成繊維は、価格変動を繰り返しており、計画サイクルを歪め、スポット市場に大きく依存するコーティングメーカーの利益を侵食しています。2025年初頭のポリビニルアルコール価格の下落にもかかわらず、石油価格の変動により合成繊維のコストは10~15%上昇し、投入コストの状況は混在しており、慎重な在庫管理と長期的な供給契約を余儀なくされています。このような変動は、繊維コーティング市場における短期的な収益の不確実性をもたらします。この要因はCAGRに-0.7%の影響を与え、APACで顕著にグローバルで短期的な影響が見込まれます。

2. コーティング機械・ラインの高額な設備投資コスト: 水性システムへの移行には、高度な乾燥、排気、自動化設備が必要であり、統合ラインで1000万米ドル以上かかる場合があり、中小規模の地域プレイヤーにとって大きな参入障壁となっています。INVISTA社がHMD資産の再稼働に2300万米ドルを投じた事例は、競争力を維持するために必要な大規模な現金支出を示しています。新興地域における資金調達の制約は、生産能力の追加を遅らせ、繊維コーティング市場における地域的な供給成長を抑制する可能性があります。この要因はCAGRに-0.5%の影響を与え、特に南米とMEAの新興市場で中期的な影響が見込まれます。

3. プラズマなどの乾式仕上げ代替品との競合: プラズマ処理などの乾式仕上げ技術は、水やエネルギー消費を削減し、特定の用途でコーティングの代替となる可能性があります。先進的な製造技術を持つ先進国市場で競争が激化しています。この要因はCAGRに-0.3%の影響を与え、先進国で長期的な影響が見込まれます。

セグメント分析

* ポリマータイプ別: 熱可塑性ポリマーが規模と成長を牽引

熱可塑性ポリマーは、2024年に繊維コーティング市場シェアの51.23%を占めており、コスト効率、機械的強度、リサイクル性のバランスが評価されています。需要は、耐摩耗性と寸法安定性が必須とされる自動車内装、保護服、柔軟な建設用膜に集中しています。エンドユーザーは、厳格化するVOC制限に合致する水性および無溶剤コーティング化学との互換性から熱可塑性ポリマーを好んでいます。軽量電気自動車の内装やモジュール式インフラプロジェクトは、さらに需要を押し上げています。これらの複合的な要因が、主要な消費地域における高性能コーティングの主要基材としての熱可塑性ポリマーの地位を確立しています。熱可塑性ポリマーは、2030年までに6.34%のCAGRで最速の成長を遂げると予測されており、繊維コーティング市場における規模と勢いの両方でリーダーシップを発揮しています。天然繊維、セルロース系繊維、熱硬化性繊維といった競合材料は、加工速度、耐熱性、リサイクル性の優位性に劣るため、成長が遅れています。コポリマーブレンドや表面処理における漸進的な革新は、環境コンプライアンスを犠牲にすることなく性能の限界を高め続けています。下流ブランドが循環経済へのコミットメントを拡大するにつれて、コーティングされた熱可塑性生地の再溶解と再加工の可能性が長期的な魅力を強化しています。その結果、新しいコーティングラインへの設備投資は、このセグメントの持続的な拡大のための生産能力を確保するために、熱可塑性ポリマーに適合した構成をますますターゲットにしています。

* 生地タイプ別: 織物が二重の優位性を維持

織物基材は、2024年に繊維コーティング市場シェアの45.18%を達成し、固有の引張強度、寸法安定性、優れたコーティング定着性を反映して、6.01%のCAGRで成長しています。構造的完全性を損なうことのできない自動車、建築、安全分野では、長期的な性能のために織物構造が好まれています。不織布の進歩は、医療用使い捨て品やろ過材で牽引され始めており、コーティングの浸透と機能的均一性を向上させる設計された多孔性が貢献しています。ニット生地は、伸縮性とドレープ性を求めるニッチ市場を占めていますが、接着性や形状保持の限界が大規模な技術用途での浸透を制限しています。織物の安定性とニットの快適性を組み合わせたハイブリッド多層生地がスポーツや医療用装具に登場しており、基材の革新が繊維コーティング市場における差別化の重要な手段であることを示しています。

* 機能性別: 抗菌性の急増が防水性のリーダーシップに挑戦

防水・透湿仕上げは、アウトドアアパレル、テント、屋根材に牽引され、2024年に30.46%の最大シェアを維持しました。このセグメントの優位性は、公衆、商業、住宅環境における感染症対策の優先順位付けにより、6.78%のCAGRで成長している抗菌・抗ウイルス化学物質によって挑戦されています。銅、銀、第四級アンモニウムプラットフォームは、パッドドライキュア、プラズマ、デジタルプリント法を通じて統合され、かつて市場での受け入れを妨げていた商業洗濯耐久性基準を達成しています。PFASを禁止する規制イニシアチブは、持続性化学物質を避けながら水柱評価を維持するシリコーンベースおよびバイオベースの撥水オプションへの研究開発を推進しています。水分管理と抗菌性能を単一の層で提供するデュアル機能コーティングは、加工ステップと材料層を削減する多機能化への進展を強調しています。

* 用途別: 輸送機器のリーダーシップに医療分野の成長が挑戦

輸送機器用途は、シートカバー、ドアトリム、カーゴ内装に求められる耐摩耗性および防汚性に対する堅調な自動車OEMおよび交換需要により、2024年に繊維コーティング市場規模の28.19%を占めました。軽量電気自動車のアーキテクチャは、補強と美観を軽量化と組み合わせたコーティング生地への材料置換を加速させています。同時に、医療用繊維は、パンデミック後の病院の寝具、ガウン、バリア生地における抗菌保護意識の高まりにより、6.16%のCAGRで最高の成長を遂げています。99.999%の病原体削減が可能なナノ粒子対応コーティングは、大規模な医療ネットワークからの調達関心を集め、採用を加速させています。セグメント間の技術移転は一般的になりつつあります。元々外科環境向けに開発されたプラズマ処理された抗菌表面は、高接触の公共交通機関の内装に移行しており、用途領域を融合させ、対象となる量を拡大しています。建設、産業安全、アパレルは引き続き量に大きく貢献していますが、成熟した採用曲線と遅いイノベーションサイクルを考慮すると、その成長率は上位2つのセグメントに劣ります。

地域分析

* アジア太平洋: アジア太平洋地域は、2024年に世界の収益の53.12%を占め、繊維コーティング市場における価格形成と供給配分に影響力を確立しています。中国は2024年に3010億米ドルの繊維・衣料品を出荷し、そのうち1420億米ドルが繊維製品であり、ベトナム、インド、バングラデシュへの多様化の動きの中でも生産能力の深さを示しています。インドの生産連動型インセンティブプログラムやPM MITRAパークなどの政策手段は、2030年までに国内生産額を3500億米ドルに引き上げることを目指しており、国内の配合メーカーに水性化学物質の早期採用と新規生産能力への組み込みを奨励しています。バングラデシュとベトナムは、競争力のある労働コストと貿易協定を通じて足場を固めていますが、米国による特定のカテゴリーへの関税賦課は、調達戦略を再編し、現地のサプライヤーをより機能的な差別化へと向かわせる可能性があります。

* 北米: 北米は技術中心の地域であり、規制の厳格化をPFASフリー、低VOCシステムの商業機会へと転換しています。カリフォルニア州とニューヨーク州は、2025年1月発効の世界で最も厳しい繊維化学物質禁止の一部を制定しており、準拠したポートフォリオを供給できる企業に先行者利益をもたらしています。Lubrizol社がガストニアで2000万米ドルを投じたアクリルエマルジョン製造施設の拡張は、この地域の需要の高まりに対応するものです。この地域では、持続可能性と環境規制への意識の高まりが、高性能かつ環境に優しい繊維化学製品への移行を加速させています。特に、スポーツウェア、アウトドアアパレル、自動車内装などの分野で、耐久性、撥水性、難燃性などの機能性を持ちながら、環境負荷の低いソリューションが求められています。北米のブランドやメーカーは、サプライチェーン全体で透明性とトレーサビリティを重視しており、認証された環境基準を満たす製品への需要が高まっています。これにより、革新的な化学ソリューションを提供する企業にとって、大きな成長機会が生まれています。

* 欧州: 欧州は、繊維産業における循環経済と持続可能性のパイオニアであり、EUグリーンディールや繊維戦略などの政策を通じて、環境に配慮した生産と消費を推進しています。これは、リサイクル素材の使用、バイオベースの化学物質、そして耐久性と修理可能性を高めるための設計原則に重点を置いています。欧州のブランドは、環境フットプリントの削減と社会的責任の向上に強くコミットしており、サプライヤーにも同様の基準を求めています。このため、欧州市場では、水性ポリウレタン、バイオポリマー、そしてPFASフリーの撥水剤など、環境性能に優れた繊維化学製品への需要が特に高まっています。また、デジタル化と自動化の進展も、生産効率とトレーサビリティを向上させるための重要な要素となっています。

* アジア太平洋地域: アジア太平洋地域は、世界の繊維・アパレル生産の中心地であり、中国、インド、ベトナム、バングラデシュなどが主要なプレーヤーです。この地域は、急速な経済成長と中間層の拡大により、国内消費市場も拡大しています。生産コストの競争力と大規模な製造能力が強みですが、環境規制の強化と持続可能性への意識の高まりが、生産方法と化学物質の使用に変化をもたらしています。特に中国では、環境保護法が厳格化され、VOC排出量の削減や排水処理の改善が求められています。これにより、より環境に優しい染料、仕上げ剤、そして水性コーティング剤への需要が増加しています。また、インドやベトナムなどの新興生産国では、国際的なブランドからの要求に応えるため、持続可能な製造慣行と認証の導入が進んでいます。この地域は、技術革新と市場の多様性により、繊維化学産業にとって最大の成長機会を提供しています。

本レポートは、世界の繊維コーティング市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。世界の繊維コーティング市場は、2025年には45.5億米ドルと評価されており、2030年までに年平均成長率(CAGR)4.25%で成長し、56.0億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 保護繊維に対する基準の向上。

* 自動車および輸送機器の内装における需要の増加。

* 建設およびインフラ分野における耐久性および耐候性生地の必要性の高まり。

* VOC(揮発性有機化合物)規制に準拠した水性および溶剤フリーポリマーへの移行。

* ヘルスケア繊維における抗菌・抗ウイルスナノコーティングの出現。

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 主要な原材料ポリマーの価格変動。

* コーティング機械およびラインの高額な設備投資コスト。

* プラズマ処理などの乾式仕上げ代替品との競合。

市場は、ポリマータイプ、生地タイプ、機能性、用途、および地域別に詳細に分析されています。

地域別分析では、アジア太平洋地域が市場をリードしており、2024年には53.12%の市場シェアを占め、2030年までCAGR 5.98%で成長すると予測されています。これは、大規模な製造能力と輸出能力に支えられています。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場として含まれています。

用途別分析では、医療用繊維が最も速い成長セグメントであり、病院やヘルスケアブランドが抗菌・抗ウイルス機能を優先しているため、CAGR 6.16%を記録しています。その他、衣料品、輸送、建設、産業用および保護具などの用途も分析されています。

ポリマータイプ別では、熱可塑性プラスチック(ポリ塩化ビニル(PVC)、ポリウレタン(PU)、アクリルなど)、熱硬化性プラスチック、ゴム(天然ゴム、スチレンブタジエンゴムなど)が主要なタイプとして挙げられています。生地タイプ別では、織物、編物、不織布の各タイプが調査対象です。機能性別では、防水性・透湿性、難燃性、抗菌・抗ウイルス性、UV・IR耐性などの機能性が評価されています。

北米およびヨーロッパにおけるVOCおよびPFAS(有機フッ素化合物)規制の強化は、水性および溶剤フリーシステムの採用を加速させ、世界中の研究開発パイプラインを再構築しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Archroma、Arkema、BASF、Clariant、Continental AG、Covestro AG、Daikin Industries Ltd.、Toray Industries Inc.、Trelleborg Groupなど、主要な16社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 保護繊維の基準の向上

- 4.2.2 自動車および輸送機器の室内装飾品における需要の増加

- 4.2.3 建設およびインフラにおける耐久性および耐候性生地の必要性の高まり

- 4.2.4 VOC規制に準拠した水性および無溶剤ポリマーへの移行

- 4.2.5 ヘルスケア繊維における抗菌・抗ウイルスナノコーティングの出現

-

4.3 市場抑制要因

- 4.3.1 主要な原材料ポリマーの価格変動

- 4.3.2 コーティング機械およびラインの高額な設備投資

- 4.3.3 プラズマおよびその他の乾式仕上げ代替品との競争

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 ポリマータイプ別

- 5.1.1 熱可塑性プラスチック

- 5.1.1.1 ポリ塩化ビニル (PVC)

- 5.1.1.2 ポリウレタン (PU)

- 5.1.1.3 アクリル

- 5.1.1.4 その他

- 5.1.2 熱硬化性プラスチック

- 5.1.3 ゴム

- 5.1.3.1 天然ゴム

- 5.1.3.2 スチレンブタジエンゴム

- 5.1.3.3 その他

- 5.1.4 その他のポリマータイプ

-

5.2 生地タイプ別

- 5.2.1 織物

- 5.2.2 編物

- 5.2.3 不織布

-

5.3 機能性別

- 5.3.1 防水・透湿性

- 5.3.2 難燃性

- 5.3.3 抗菌・抗ウイルス性

- 5.3.4 紫外線・赤外線耐性

-

5.4 用途別

- 5.4.1 衣料品

- 5.4.2 輸送

- 5.4.3 医療

- 5.4.4 建設

- 5.4.5 その他の用途(産業用および保護具など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Archroma

- 6.4.2 Arkema

- 6.4.3 BASF

- 6.4.4 Clariant

- 6.4.5 Continental AG

- 6.4.6 Covestro AG

- 6.4.7 ダイキン工業株式会社

- 6.4.8 Formulated Polymer Products Ltd

- 6.4.9 Impreglon UK Limited

- 6.4.10 Seyntex

- 6.4.11 Solvay

- 6.4.12 SRF Limited

- 6.4.13 Tanatex Chemicals B.V.

- 6.4.14 The Lubrizol Corporation

- 6.4.15 東レ株式会社

- 6.4.16 Trelleborg Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

繊維コーティングは、布、不織布、糸などの繊維材料の表面に、特定の機能性を持たせるために薄い層を形成する技術全般を指します。この技術の主な目的は、基材である繊維本来の特性を維持しつつ、撥水性、防汚性、難燃性、抗菌性、導電性、耐摩耗性、強度向上、風合い調整といった新たな付加価値を付与することにあります。これにより、繊維製品の性能、耐久性、快適性、安全性を大幅に向上させることが可能となります。

繊維コーティングには、その目的や基材、求める機能に応じて多岐にわたる種類が存在します。コーティング方法としては、液体状のコーティング剤に繊維を浸漬させる「ディッピング(浸漬法)」、スプレーで吹き付ける「スプレーコーティング」、ナイフやドクターブレードを用いて均一な厚みで塗布する「ナイフコーティング」、凹版ロールで転写する「グラビアコーティング」、溶融した樹脂を押し出して積層する「押出コーティング」などが一般的です。さらに、真空中で薄膜を形成する「蒸着法(PVD/CVD)」や、原子レベルで精密な膜を形成する「原子層堆積(ALD)」、プラズマを用いて表面改質と同時にコーティングを行う「プラズマ処理」といった高度な技術も活用されています。

使用されるコーティング材料も多様です。ポリマー系では、アクリル樹脂、ウレタン樹脂、シリコーン樹脂、フッ素樹脂、ポリエチレン、PVCなどが広く用いられ、それぞれ柔軟性、耐候性、撥水性などの特性を発揮します。無機系材料としては、銀や銅などの金属、酸化チタンやシリカなどのセラミックス、カーボンナノチューブ、グラフェンなどが導電性、抗菌性、UVカット性などの機能付与に利用されます。これらの材料を組み合わせた複合材料や、ナノ粒子(酸化チタン、シリカ)、抗菌剤、難燃剤といった機能性粒子を分散させたコーティング剤も開発されています。

繊維コーティングの用途は非常に広範です。アパレル分野では、アウトドアウェアにおける撥水性や透湿防水性(例:ゴアテックス)、スポーツウェアにおける吸汗速乾性やUVカット性、作業服における難燃性、防汚性、帯電防止性、医療用繊維における抗菌性や抗ウイルス性、インテリア製品における防汚性や防炎性、消臭性などが挙げられます。産業資材分野では、自動車のシートや内装材、エアバッグの気密性・耐熱性向上、建築・土木分野におけるテント倉庫や膜構造建築物、遮熱シート、防水シート、電子材料分野における導電性繊維、電磁波シールド材、フレキシブルデバイス基材、高性能フィルター、農業資材など、多岐にわたる製品に不可欠な技術となっています。医療・ヘルスケア分野では、手術着やドレープのバリア性・抗菌性、人工臓器やインプラントの生体適合性、創傷被覆材の抗菌・保湿機能など、生命に関わる重要な役割を担っています。

関連技術としては、ナノテクノロジーの進展が繊維コーティングに大きな影響を与えています。ナノ粒子やナノファイバーを用いることで、超撥水性、超親水性、抗菌性、UVカット性といった高度な機能を極めて薄い膜で実現できるようになりました。プラズマ処理は、繊維表面の活性化によるコーティング剤との密着性向上や、極薄膜の形成に貢献しています。ゾルゲル法は、低温で無機材料のコーティングを可能にし、耐熱性の低い繊維への適用を広げています。自然界の構造を模倣する「バイオミメティクス」は、蓮の葉効果に代表される超撥水・自浄性コーティングの開発に繋がっています。また、導電性コーティングを施した「スマートテキスタイル」は、センサー、発熱、通信といった機能を繊維に付与し、ウェアラブルデバイスやIoT分野での応用が期待されています。環境配慮型技術として、フッ素化合物を使用しない撥水剤(PFCフリー)や、水系コーティング剤、リサイクル可能なコーティング技術の開発も活発に進められています。

市場背景としては、高機能化・多機能化へのニーズが年々増大しており、特にアパレル、自動車、医療分野での需要が市場成長を牽引しています。環境規制の強化、特にフッ素化合物に関する規制は、新たな環境配慮型技術の開発を促進する大きな要因となっています。IoTやウェアラブルデバイスの普及は、スマートテキスタイル市場の拡大を後押しし、導電性やセンサー機能を持つ繊維コーティングの重要性を高めています。また、世界的な衛生意識の高まりは、抗菌・抗ウイルス加工の需要を増加させています。一方で、環境負荷の低減(PFCフリー化、VOC削減)、耐久性と機能性の両立、コストと性能のバランス、そしてリサイクル性の確保といった課題も存在し、これらを解決するための技術革新が求められています。

将来展望としては、持続可能性を重視した環境対応型コーティング技術が主流となるでしょう。フッ素フリー、生分解性、リサイクル可能なコーティング材料やプロセスの開発が加速すると考えられます。また、一つのコーティングで複数の機能(撥水性、抗菌性、UVカット性など)を同時に付与する多機能化・複合化技術がさらに進化します。スマート化のトレンドは続き、導電性、発熱性、センサー機能を持つコーティングが、ウェアラブルデバイスやIoT分野でより高度な機能を実現するでしょう。個々の用途に応じたオーダーメイドのコーティングソリューションや、ナノ・バイオ技術との融合による、より高度な機能性や生体適合性を持つ材料の開発も進むと予想されます。生産プロセスにおいても、省エネルギー化、高速化、高精度化が追求され、より効率的で環境に優しい製造技術が確立されていくことでしょう。繊維コーティングは、今後も私たちの生活や産業の様々な側面を豊かにする、重要な基盤技術であり続けると考えられます。