骨密度測定装置市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

骨密度測定システム市場は、技術別(軸骨密度測定装置 {DEXA、QCT} および末梢骨密度測定装置 {SEXA など})、エンドユーザー別(病院 など)、アプリケーション別(骨粗しょう症診断 など)、可搬性別(据え置き型/室内設置型システム など)、コンポーネント別(ハードウェア、ソフトウェア&分析、消耗品&アクセサリー)、および地域別(北米、ヨーロッパ など)にセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

骨密度測定システム市場の概要

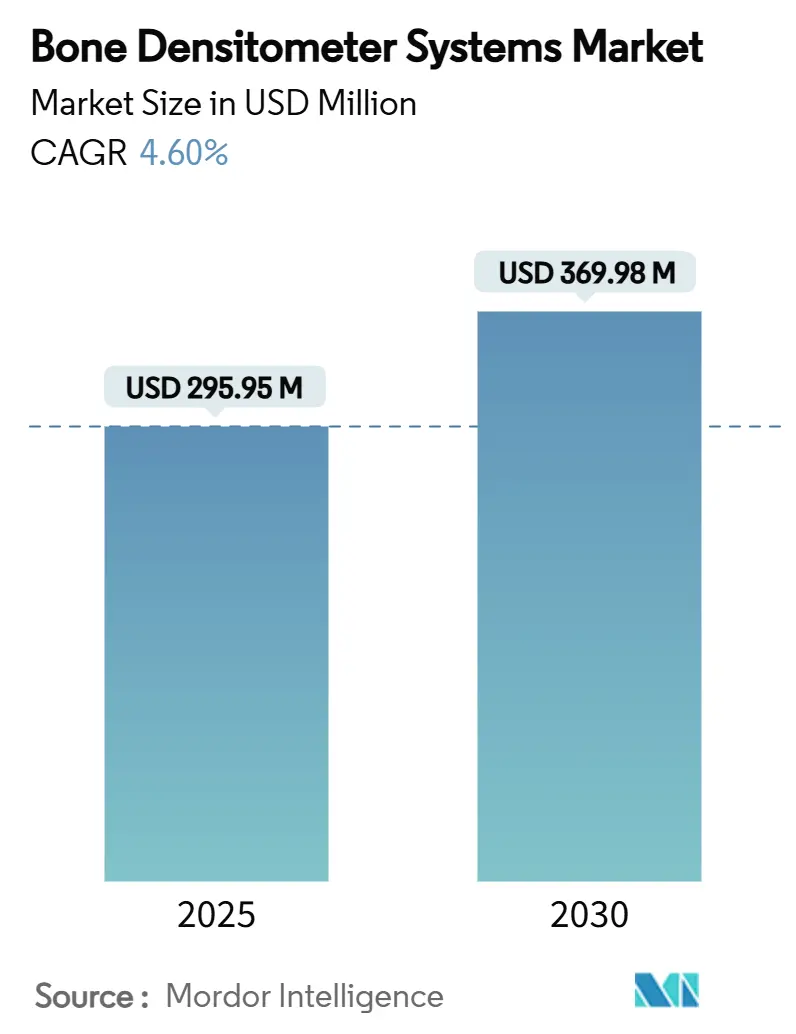

骨密度測定システム市場は、2025年には2億9,595万米ドルに達し、2030年までに3億6,998万米ドルに成長し、予測期間中に年平均成長率(CAGR)4.6%で拡大すると見込まれています。この成長は、高齢化の進展、骨粗鬆症の有病率の増加、および既存のCT画像から追加の放射線なしで機会的スクリーニングを可能にする人工知能(AI)の急速な統合によって推進されています。

ハードウェアとソフトウェアの革新に加え、薬局や地域クリニックでのポータブルシステムの導入が、アクセスを拡大し、フォローアッププロトコルを強化しています。ベンダーはまた、定量的超音波(QUS)やREMS(放射線フリーの骨密度測定技術)といった放射線フリーのモダリティを優先しており、これは安全性の懸念に応えつつ、プライマリケアでの導入の道を開いています。地域別では、アジア太平洋地域で最も強い機会が見られ、人口動態の変化と健康保険制度の拡大がデバイス導入の加速を後押ししています。一方、北米では償還圧力と技術者不足が、プロバイダーにクラウドベースの分析、自動品質管理、共有サービスモデルの採用を促し、スキャンコストを抑制しています。

主要なレポートのポイント

* 技術別: 2024年には二重エネルギーX線吸収測定法(DXA)が骨密度測定システム市場の64.2%を占め、主導的な地位を維持しました。一方、定量的超音波は2030年までに10.4%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が収益シェアの53.4%を占めました。画像診断センターは2030年までに9.9%のCAGRで成長すると見込まれています。

* 携帯性別: 2024年には固定システムが骨密度測定システム市場の61.4%を占めました。ポータブルおよびカートベースのシステムは12.2%のCAGRで拡大しています。

* アプリケーション別: 2024年には骨粗鬆症診断が骨密度測定システム市場の72.6%を占めました。体組成分析は11.5%のCAGRを記録すると予測されています。

* コンポーネント別: 2024年にはハードウェアが69.3%のシェアで優位に立ちました。ソフトウェアおよび分析セグメントは13.0%のCAGRで成長しています。

* 地域別: 2024年には北米が骨密度測定システム市場の24.5%を占めましたが、アジア太平洋地域が8.3%の最速CAGRを記録すると予測されています。

世界の骨密度測定システム市場のトレンドと洞察

推進要因

* 骨粗鬆症とビタミンD欠乏症の発生率の急増

骨粗鬆症は現在、推定5億人に影響を及ぼしており、疫学者は2050年までにすべての脆弱性骨折の半分以上がアジアで発生すると予測しています。中国だけでも、成人の13.54%がDXAで診断される骨粗鬆症を示しており、これは約1億4,586万人に相当します。ビタミンD欠乏症は骨折リスクを高め、閉経後の女性の骨量減少を遅らせるFDA承認のウェアラブルデバイス「Osteoboost」などのデバイス革新を促進しています。医療システムコストは依然として高く、メディケアは2016年に骨粗鬆症性骨折に57億米ドルを費やしましたが、骨折した女性のわずか9%しか6ヶ月以内にフォローアップのDXAスキャンを受けておらず、スクリーニングのギャップが依然として存在することを示しています。高い未充足ニーズが、病院、画像診断センター、および新しい薬局ベースのプログラム全体で骨密度測定システム市場の需要を支えています。

* 急速な高齢化

65歳以上の成人は2050年までに世界的に倍増すると予測されており、スクリーニング要件が強化されています。メディケアはすでに骨量測定の対象範囲を骨疾患関節炎に拡大し、利用を促進するために自己負担規則を緩和しています。国民の4分の1が65歳を超える日本や韓国のような国々では、地域DXAプログラムを拡大し、遠隔読影のパイロットプログラムを実施しています。労働力供給は遅れており、技術者の欠員率は2023年に6.9%に達し、プロバイダーはサービスレベルを維持するためにAIトリアージと遠隔解釈を採用せざるを得なくなっています。骨折発生率が上昇するにつれて、股関節骨折だけでも男性で310%、女性で240%増加する可能性があります。2050年までにアクセス可能なスキャンは、コスト抑制のために不可欠となります。

* プライマリケア設定での骨密度測定器の普及

小型化されたDXAユニットと償還の均等化により、スキャンは放射線科のスイートから外へと移行しています。米国のモバイルDXAクリニックは、地方の高齢者の移動障壁を削減しながら、財政的に持続可能であることが証明されています。薬剤師が実施するスクリーニングでは、参加者の約3分の1で中リスクまたは高リスクの骨粗鬆症が特定されており、これは小売医療のスクリーニングの可能性を浮き彫りにしています。規制上の違いは依然として存在し、多くの州では認定された放射線技師が末梢DXAを実施することを義務付けていますが、放射線フリーで操作が容易な定量的超音波はこれらの制約を回避します。ベンダーは現在、プライマリケアのワークフローを簡素化するために、タッチスクリーンインターフェースと自動校正を提供しています。

* DXAおよびQUS技術の継続的なアップグレード

ガイドライン作成者は、標準化された参照範囲、定期的なファントム校正、およびメーカー間の調和を強調しています。REMSは、従来のTスコアを超えた微細構造の洞察を提供する「脆弱性スコア」と放射線フリーの骨密度測定をもたらします。ルーチンCT画像をマイニングするAIプログラムは、骨粗鬆症検出で0.81に近いAUC値を達成し、既存のスキャンを活用して新たな被曝なしで症例発見を拡大しています。これらのシステムは、クラウドダッシュボードと統合され、偶発的な椎体圧迫骨折を自動的にフラグ付けし、結果レターをプライマリケア医に送信することで、フォローアップケアを効率化しています。

抑制要因

* 連続スキャンにおける放射線と安全性への懸念

DXA検査は0.001~0.01 mSvと、1日の自然放射線量に匹敵する程度の線量しか放出しませんが、数十年にわたる累積線量は臨床医や若い患者の懸念事項となっています。規制当局は、メーカーに最適化アルゴリズムと遮蔽強化を組み込むことを義務付ける、更新された線量管理ガイダンスでこれに対応しました。この注目は、放射線フリーのREMSや超音波への需要を促し、超低線量DXAの研究も推進しています。プロバイダーは、重要なスキャンを遅らせる可能性のある誤解に対抗するため、ALARA原則を適用し、患者教育キャンペーンを実施するケースが増えています。

* DXAシステムの高い初期費用とライフサイクルコスト

プレミアムDXAユニットは10万米ドルから30万米ドルの間で販売されており、サービス契約、ファントム、技術者の給与を含めると、年間運用費用は5万米ドルを超える可能性があります。対照的に、米国のメディケアは軸骨格スキャンに53.26米ドルを償還しており、このミスマッチにより、多くの独立した診療所がスキャナーを廃止せざるを得なくなっています。その結果、新興ベンダーは5万米ドルの超音波プラットフォームや、小規模プロバイダーの取得リスクを低減するリース・トゥ・オウンのバンドルを推進しています。医療システムも、ハブ・アンド・スポーク共有や、クリニック間で機器をローテーションさせるモバイルフリートを通じて資産をプールし、利用率を最大化しています。

* 訓練されたDXA技術者の不足

労働力供給は遅れており、技術者の欠員率は2023年に6.9%に達し、プロバイダーはサービスレベルを維持するためにAIトリアージと遠隔解釈を採用せざるを得なくなっています。この不足は、北米とEUの中核地域で最も顕著であり、先進的なアジア太平洋市場にも波及しています。

* ISO-10012校正基準の調和の遅れ

ガイドライン作成者は、標準化された参照範囲、定期的なファントム校正、およびメーカー間の調和を強調しています。ISO-10012校正基準の調和の遅れは、特に多施設医療ネットワークにおいて、測定の一貫性と比較可能性を妨げる可能性があります。

セグメント分析

* 技術別: 超音波の破壊的イノベーションがDXAの優位性に挑戦

骨密度測定システム市場は依然としてDXAが中心であり、確立された臨床ガイドラインと広範な保険適用により、2024年には64.2%の収益を確保しました。しかし、定量的超音波は2桁のCAGRで急速に成長しており、プロバイダーが放射線フリーのワークフローに移行するにつれて、DXAの優位性を侵食する恐れがあります。定量的CTは、3次元で骨梁に焦点を当てた研究のために足場を維持していますが、ルーチン評価には費用がかかりすぎます。超音波由来のモダリティであるREMSは、小売クリニックやベッドサイド環境で操作できるポータブルでAI対応のデバイスへの飛躍を象徴しています。

メーカーは、検出器感度の向上、ファントム校正の自動化、リアルタイムで骨折リスクスコアを生成する機械学習の組み込みを競っています。いくつかのシステムは現在、電子カルテに直接リンクし、Tスコアが監視閾値を超えて低下した場合にアラートをルーティングします。このような統合は、測定値を慢性疾患ダッシュボードに組み込むことで、骨密度測定システム市場を維持するのに役立ちます。一方、機会的スクリーニングソフトウェアはアーカイブされたCTスキャンをマイニングし、ハードウェアの追加費用なしで骨密度測定システム市場規模を拡大するワークフローを提供します。放射線フリーのモダリティがガイドラインの認識を得るにつれて、購入者はフリートをアップグレードする際に、総所有コスト、スループット、およびAIサポートを検討しています。

* エンドユーザー別: 画像診断センターが病院との差を縮める

病院は依然として骨密度測定システム市場の主要な拠点であり、2024年には研究量の53.4%を占めています。その優位性は、統合された電子カルテ、オンサイトの専門家、および骨折管理経路に対するバンドルされた償還に基づいています。それにもかかわらず、外来患者の需要が増加し、保険会社が低複雑度のスキャンを費用対効果の高い設定に誘導するにつれて、画像診断センターは9.9%のCAGRで成長しています。薬剤師が運営するプログラムや整形外科クリニックは、小型の超音波またはREMSユニットを活用し、小さな設置面積と限られた遮蔽で済むため、第三の柱を形成しています。

労働力不足に対処するため、病院は二次読影を遠隔放射線科プールにアウトソーシングするケースが増えており、画像診断センターは正常な研究を事前に分類するAIトリアージを展開し、技術者の作業負荷を軽減しています。専用のスキャナーを正当化できない地方の施設は、ローテーションするモバイルサービスと契約しており、このモデルは骨密度測定システム市場を新しい郵便番号にまで拡大しています。遠隔読影と自動品質管理を組み合わせるプロバイダーは、人員が少ない場合でもISO準拠を維持できます。この分散型ケアの枠組みは、人口統計が骨折リスク曲線を急峻にするにつれて、成長を維持するために不可欠です。

* アプリケーション別: 骨粗鬆症診断から全身の洞察へ

骨粗鬆症の検出は依然として需要の基盤であり、2024年には骨密度測定システム市場規模の72.6%を占めています。骨折発生率の増加と再入院を減らすための成果報酬型インセンティブがその優位性を支えています。体組成分析は、スポーツパフォーマンス、肥満管理、高齢者のサルコペニアモニタリングによって促進され、最も急速に成長しています。現代のDXAおよびREMSソフトウェアは、2分以内に内臓脂肪と除脂肪体重のセグメンテーションを提供し、臨床的有用性を拡大しています。

小児科はニッチですが、慢性ステロイド療法を監視するためのREMSのゼロ線量プロファイルの恩恵を受けています。エリートアスリートのトレーニングを微調整するために全身DXAを使用するスポーツ医学プログラムは、多様化を示しています。これらの拡大された適応症は、骨密度測定システム市場をベンチャー投資家にとって魅力的なものにし、ベンダーにライフスタイル医学のコンサルテーションに適した多パラメータダッシュボードを改良するよう促しています。

* 携帯性別: モバイルイノベーションが勢いを増す

固定スキャナーは2024年に61.4%の収益を依然として占めていますが、ポータブルおよびカートベースのユニットは12.2%のCAGRを記録し、骨密度測定システム市場のフットプリントを拡大しています。バッテリー駆動の超音波とコンパクトなDXAカートは、診察室間やコミュニティバンに簡単に移動できます。薬局チェーンは、インフルエンザ予防接種ブースと並行してこれらを導入し、「買い物中にスキャン」という利便性を提供することで、予防ケアの遵守を向上させています。オーストラリアと米国のモバイルフリートは、遠隔地の町で1日あたり30~40件のスキャンを提供し、実店舗の画像診断センター以外でのボリュームエコノミクスを証明しています。

ワイヤレスデータアップロード、クラウドPACS、およびほぼ瞬時のAI解釈により、診断までの時間が数日から数分に短縮されます。その結果、臨床医は同じ診察中に骨粗鬆症治療を調整でき、これは服薬遵守を強化し、ポータブルプラットフォームを慢性疾患ケアの促進者として位置づけるワークフローです。携帯性の波は、インフラが不十分な新興市場にも浸透しており、車のバッテリーやソーラー充電器で動作するデバイスは、村の保健所にも骨密度測定システム市場を拡大しています。

* コンポーネント別: ソフトウェアと分析が新たな価値を獲得

ハードウェアは依然として収益の69.3%を占めていますが、病院が生産性向上を追求するにつれて、ソフトウェアと分析は13.0%のCAGRでハードウェアを上回っています。クラウドホスト型AIは現在、椎体変形を定量化し、校正ドリフトを相互チェックし、手動レビューが必要な異常値をフラグ付けする機能を備えており、これにより再スキャンを減らし、償還コンプライアンスを向上させます。消耗品(ファントム、ポジショニング補助具、使い捨て患者カバー)は安定した利益をもたらしますが、差別化はほとんどありません。

統合ダッシュボードは、DXA、超音波、CT由来の骨データを統合された患者ビューにまとめ、これはアカウンタブルケア組織がますます要求する機能です。ベンダーはサブスクリプションライセンスをハードウェアの見積もりにバンドルし、キャッシュフローを円滑にし、ロックインを強化しています。ハードウェアの卓越性とSaaSスタイルのアップデートのこの融合は、骨密度測定システム市場を永続的なデジタル経常収益に向けて位置づけています。

地域分析

* 北米

北米は、確立された償還制度、高い骨粗鬆症意識、およびDXAの深い導入基盤により、2024年には骨密度測定システム市場の24.5%を占めました。CMSによる予防スキャンに対する患者の自己負担免除の決定は、ルーチン検査を維持していますが、手数料体系の低下は外来患者の利益を圧迫しています。技術者不足(欠員率は6.9%に達しました)は、プロバイダーにスループットを維持するためにAIと遠隔読影モデルを採用するよう促しています。地方でのスクリーニングは依然として不十分であり、リスクのある高齢者にスキャナーを近づけるモバイルバンや薬局プログラムの成長を促進しています。

* アジア太平洋

アジア太平洋地域は将来の拡大の原動力であり、8.3%のCAGRを記録しています。中国だけでも約1億4,600万人の骨粗鬆症患者を抱えており、この有病率が地方の保健予算を地域DXA室の補助に駆り立てています。日本は高齢者向けの「健診検査」でDXAを義務付けており、韓国の国民健康保険は2025年にポータブルREMSコードを追加しました。DMS Groupのようなベンダーは、2024年にアジアで68%の売上成長を記録しており、スマートで省スペースなユニットに対するこの地域の需要を浮き彫りにしています。

* ヨーロッパ

ヨーロッパは、調和されたガイドラインと堅牢な骨折リエゾンサービスに支えられ、安定した中程度の成長を遂げています。イタリアは2024年にREMSを正式に承認し、放射線フリースキャンの償還を可能にしました。欧州脊椎ファントムは、多国籍ネットワーク全体で校正の一貫性を確保し、信頼性の高い縦断的比較をサポートしています。

* 中東・アフリカおよび南米

中東・アフリカおよび南米は導入が遅れていますが、モバイルユニットと共有サービスリースが予算制約と専門家不足を相殺し、世界の骨密度測定システム市場を拡大する未開拓の領域を表しています。

競争環境

市場リーダーシップは、GE HealthCare、Hologic、およびDMS Groupが維持しており、2024年の合計収益はデバイス売上の約3分の2を占めました。しかし、Hologicの骨格健康関連収益は、購入者がアップグレードを延期し、超音波にシフトしたため、2025年第1四半期に37.8%減少しました。GE HealthCareは、LunarラインにAIを導入し、病院の分析プラットフォームに接続するエコシステムAPIを立ち上げることで対応しました。DMS Groupは、アジアでの携帯性の波に乗るため、Onyx MobileとADAM AIスイートを推進しています。

Echolight(REMS)やOsteometer Meditech(pQUS)などの新興専門企業は、遮蔽規則を回避する放射線フリーユニットでプライマリケアや薬局チェーンにアプローチしています。Nanoxは、CT分析AIを活用して胸部スキャン読影中に骨粗鬆症を特定し、ソフトウェアをハードウェアに依存しない破壊的イノベーターとして位置づけています。戦略的な動きには、校正アルゴリズムのクロスライセンス、共同クラウドプラットフォーム構築、アスリートウェルネススポンサーシップ(例:HologicのWTAパートナーシップでテニスイベントにHorizon DXAバンを装備)などがあります。2024年にFDAが重要な画像診断部品のサプライチェーンの脆弱性を指摘した後、コンポーネントの回復力が最優先事項となっています。

調達がバンドルされたハードウェアと分析にシフトするにつれて、SaaSの深さを持たない既存企業はシェアの侵食リスクに直面します。逆に、超音波参入企業は、ガイドラインの同等性を獲得するために、長期的な再現性を証明する必要があります。購入者が骨密度測定システム市場全体でフリートを更新する際に、携帯性、AIの洗練度、および総所有コストを検討するため、競争の激しさは高いままでしょう。

最近の業界動向

* 2025年6月: Nanox Imagingは、4つの欧州会議でHealthOSTデータを発表し、CTベースのAIが病院あたりの再骨折率を最大10%削減することを示しました。

* 2025年3月: GE HealthCareは、Invenia ABUS Premium 3DのFDA PMA(市販前承認)を取得しました。AIスタックは将来の骨健康ソフトウェアに移行すると予想されています。

* 2025年2月: SimonMed Imagingは、米国のネットワーク全体で機会的骨粗鬆症スクリーニングのためにHeartLung AIツールを採用しました。

* 2024年9月: FDAは、DXAコンプライアンスプロトコルに影響を与えるX線装置放射線管理ガイダンスの更新を発行しました。

このレポートは、骨粗鬆症などの骨格疾患の診断、スクリーニング、モニタリングを目的とした骨密度測定システムの世界市場を詳細に分析しています。本調査は、デュアルエネルギーX線吸収測定法(DXA)、定量的CT、定量的超音波などの新規装置から生じる年間総収益を対象とし、病院、画像診断センター、専門クリニックを主要なエンドユーザーとしています。再生品やソフトウェアのみのソリューションは対象外です。

市場の成長は、骨粗鬆症やビタミンD欠乏症の発生率の急増、急速な高齢化、プライマリケアにおける骨密度測定装置の普及によって強く推進されています。また、DXAおよびQUS技術の継続的なアップグレード、薬局でのポータブルDXAの展開、CTアーカイブからのAIを活用した骨密度(BMD)測定の進展も重要な促進要因です。一方で、連続スキャンにおける放射線と安全性の懸念、DXAシステムの高い初期費用とライフサイクルコスト、訓練された技術者の不足、校正基準の調和の遅れが市場の拡大を抑制する要因となっています。

骨密度測定システム市場は、2025年に2億9595万米ドルの規模に達し、2030年までに3億6998万米ドルに成長すると予測されています。技術別では、DXAが64.2%のシェアで市場を牽引し、定量的超音波(QUS)は10.4%の年平均成長率(CAGR)で着実に成長しています。地域別では、アジア太平洋地域が急速な人口高齢化と未治療の骨粗鬆症患者の多さ、および保険適用範囲の拡大を背景に、8.3%のCAGRで最も高い成長率を示しています。

市場は、技術(軸骨密度測定、末梢骨密度測定)、エンドユーザー(病院、専門・整形外科クリニック、画像診断センターなど)、アプリケーション(骨粗鬆症診断、体組成分析、小児骨健康、スポーツ医学・パフォーマンス)、携帯性(固定型、ポータブル型)、コンポーネント(ハードウェア、ソフトウェア&分析、消耗品&アクセサリー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化されています。

競合状況のセクションでは、市場集中度、市場シェア分析、およびGE HealthCare、Hologic Inc.、BeamMed Ltd.、DMS Imaging、Fujifilm Holdings Corp.、Hitachi Ltd.などを含む主要20社以上の企業プロファイルが提供されます。これらのプロファイルには、各企業の概要、主要セグメント、戦略情報、製品とサービス、および最近の動向が含まれています。

本レポートの調査方法論は、一次調査(放射線科医、生体医工学者、調達責任者、地域販売業者へのインタビュー)と二次調査(世界保健機関、国連、OECD、FDAデータベース、業界団体、査読付きジャーナル、企業財務報告書などの公開データ)を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測は、国家の処置量と平均スキャン料金を用いたトップダウンアプローチと、メーカーの出荷量と平均販売価格を組み合わせたボトムアップチェックを組み合わせて行われました。骨粗鬆症スクリーニングガイドライン、DXAユニットの寿命、償還改定、高齢化人口の増加、ポータブルシステムの普及などが年間調整の主要変数です。データ検証は、自動分散スキャン、シニアアナリストによる監査、最終承認という三層のレビュープロセスを経て行われます。Mordor Intelligenceのレポートは、デバイス市場のみを対象とし、取引年度の為替レートを適用し、仮定を毎年更新することで、信頼性の高いベースラインを提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 骨粗鬆症およびビタミンD欠乏症の発生率の急増

- 4.2.2 急速な高齢化人口基盤

- 4.2.3 プライマリケア現場における骨密度測定装置の普及拡大

- 4.2.4 DXAおよびQUS技術の継続的なアップグレード

- 4.2.5 薬局でのポイントオブケアポータブルDXAの展開

- 4.2.6 CTアーカイブからのAIを活用した機会的BMD読影

-

4.3 市場の阻害要因

- 4.3.1 連続スキャンにおける放射線および安全性への懸念

- 4.3.2 DXAシステムの高い初期費用とライフサイクルコスト

- 4.3.3 訓練されたDXA技師の不足

- 4.3.4 ISO-10012校正基準の調和の遅れ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 軸骨密度測定

- 5.1.1.1 二重エネルギーX線吸収測定法 (DEXA)

- 5.1.1.2 定量CT (QCT)

- 5.1.2 末梢骨密度測定

- 5.1.2.1 単一エネルギーX線吸収測定法 (SEXA)

- 5.1.2.2 末梢DEXA (pDEXA)

- 5.1.2.3 X線吸収測定法 (RA)

- 5.1.2.4 定量超音波 (QUS)

- 5.1.2.5 末梢QCT (pQCT)

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 専門・整形外科クリニック

- 5.2.3 診断画像センター

- 5.2.4 その他

-

5.3 用途別

- 5.3.1 骨粗鬆症診断

- 5.3.2 体組成分析

- 5.3.3 小児骨健康

- 5.3.4 スポーツ医学・パフォーマンス

-

5.4 携帯性別

- 5.4.1 固定式 / 室内システム

- 5.4.2 ポータブル・カートベースシステム

-

5.5 コンポーネント別

- 5.5.1 ハードウェア

- 5.5.2 ソフトウェア・分析

- 5.5.3 消耗品・アクセサリー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 GEヘルスケア

- 6.3.2 ホロジック社

- 6.3.3 ビームメッド社

- 6.3.4 DMSイメージング(フランス)

- 6.3.5 スイスレイ・インターナショナル社

- 6.3.6 メディリンク・グローバル

- 6.3.7 オステオメーター・メディテック

- 6.3.8 コンピューメッド社

- 6.3.9 エコライト S.p.A

- 6.3.10 ユーロテック・メディカルシステムズ Srl

- 6.3.11 シンガオイ・メディカル・イクイップメント社

- 6.3.12 トリビトロン・ヘルスケア

- 6.3.13 スキャンフレックス・ヘルスケア AB

- 6.3.14 メドニカ社

- 6.3.15 オステオシス社

- 6.3.16 富士フイルムホールディングス株式会社

- 6.3.17 日立製作所(ヘルスケア)

- 6.3.18 ストラテック・メディツィンテクニーク GmbH

- 6.3.19 古野電気株式会社

- 6.3.20 ニプロ株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

骨密度測定装置は、骨の健康状態を評価するために不可欠な医療機器であり、主に骨粗鬆症の診断、治療効果の判定、および骨折リスクの評価に用いられます。骨密度とは、骨の単位体積あたりの骨量、特に骨に含まれるミネラル(主にカルシウム)の量を指し、骨の強さを示す重要な指標となります。この装置は、骨のミネラル量を非侵襲的に測定し、その結果を数値化することで、患者様の骨の状態を客観的に把握することを可能にします。骨粗鬆症は、骨密度が低下し、骨の構造が脆弱になることで骨折しやすくなる疾患であり、特に高齢化社会においてその予防と早期発見が極めて重要視されています。

骨密度測定装置にはいくつかの種類があり、それぞれ異なる測定原理と特徴を持っています。最も広く普及し、骨粗鬆症の診断基準として国際的に推奨されているのが、二重エネルギーX線吸収測定法(DXA法)を用いた装置です。DXA法は、異なるエネルギーレベルのX線を照射し、骨と軟部組織によるX線吸収率の差を利用して骨密度を測定します。この方法は、腰椎や大腿骨頸部といった中心骨の測定に優れており、精度が高く、被曝量も比較的少ないという利点があります。測定結果は、若年成人平均値と比較したTスコアや、同年齢の平均値と比較したZスコアとして示され、骨粗鬆症の診断や重症度評価に活用されます。

DXA法以外にも、様々な骨密度測定装置が存在します。定量的CT(QCT)は、CTスキャンを利用して骨の三次元的な骨密度を測定する方法で、皮質骨と海綿骨を区別して評価できる点が特徴です。より詳細な骨構造の解析が可能ですが、DXA法に比べて被曝量が多い傾向にあります。定量的超音波測定法(QUS)は、超音波を用いてかかとや脛骨、指骨などの末梢骨の骨密度を測定する方法です。X線を使用しないため被曝がなく、装置が小型で安価であることから、スクリーニング検査や簡易的な測定に適しています。しかし、診断の確定にはDXA法による中心骨の測定が推奨されることが多いです。また、末梢骨DXA(pDXA)と呼ばれる、前腕や踵などの末梢骨を測定する小型のDXA装置もあり、これもスクリーニングや手軽な測定に利用されています。

これらの装置の主な用途は、前述の通り骨粗鬆症の診断と治療効果のモニタリングです。特に閉経後の女性や高齢者、ステロイド治療を受けている患者様、特定の疾患を持つ患者様など、骨粗鬆症のリスクが高い方々に対して定期的な測定が行われます。骨密度測定は、骨折リスクを予測する上で非常に有用であり、骨密度が低いと診断された場合には、適切な薬物療法や生活習慣の改善指導が行われます。治療を開始した後も、定期的に骨密度を測定することで、治療薬の効果を客観的に評価し、必要に応じて治療計画を見直すことが可能となります。

関連技術としては、近年、AI(人工知能)や画像解析技術の導入が進んでいます。AIは、測定画像の自動解析や診断支援、さらには骨折リスクのより高精度な予測に貢献しています。また、骨密度だけでなく、骨の微細構造や骨質を評価する3D骨形態解析技術や、有限要素法(FEA)を用いた骨強度シミュレーションなども研究されており、骨の脆弱性を多角的に評価する試みがなされています。さらに、血液や尿から骨代謝の状態を把握する骨代謝マーカー検査と骨密度測定を併用することで、骨の代謝回転の状況をより詳細に理解し、治療方針の決定に役立てることも一般的です。

市場背景としては、世界的な高齢化の進展に伴い、骨粗鬆症患者の増加が予測されており、骨密度測定装置の需要は今後も安定的に推移すると考えられます。予防医療の重要性が高まる中で、早期診断と早期介入の必要性が認識されており、検診やスクリーニングにおける骨密度測定の役割はますます大きくなっています。主要なメーカーとしては、GEヘルスケア、ホロジック、富士フイルム、日立、キヤノンメディカルシステムズなどが挙げられ、各社は高精度化、低被曝化、小型化、そしてAI技術の統合といった技術革新を進めています。一方で、装置の導入コストや、専門知識を持つ技師の育成といった課題も存在します。

将来展望としては、骨密度測定装置はさらなる進化を遂げると予想されます。診断精度は骨密度だけでなく、骨の微細構造や弾性といった「骨質」の評価へと広がり、より包括的な骨の脆弱性評価が可能になるでしょう。これにより、患者様一人ひとりのリスクに応じた個別化医療の推進が期待されます。また、AIとIoT(モノのインターネット)の融合により、診断支援の高度化、測定データの効率的な管理、さらには遠隔医療やウェアラブルデバイスとの連携による日常的な骨健康管理の実現も視野に入っています。低侵襲・非侵襲技術の進化により、より手軽で安全に骨の健康状態を把握できる装置の開発も進むでしょう。最終的には、骨粗鬆症の予防から診断、治療、そして長期的な管理までを一貫してサポートする、より統合されたソリューションとしての役割が期待されています。