次世代コンピューティング市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

次世代コンピューティング市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、コンピューティングパラダイム(ハイパフォーマンスコンピューティング(HPC)、量子コンピューティング、光/フォトニックコンピューティング、ニューロモーフィックコンピューティング、エッジ/ニアエッジコンピューティングなど)、デプロイメントモード(クラウド、オンプレミス、ハイブリッド)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、自動車および輸送、エネルギーおよび公益事業など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

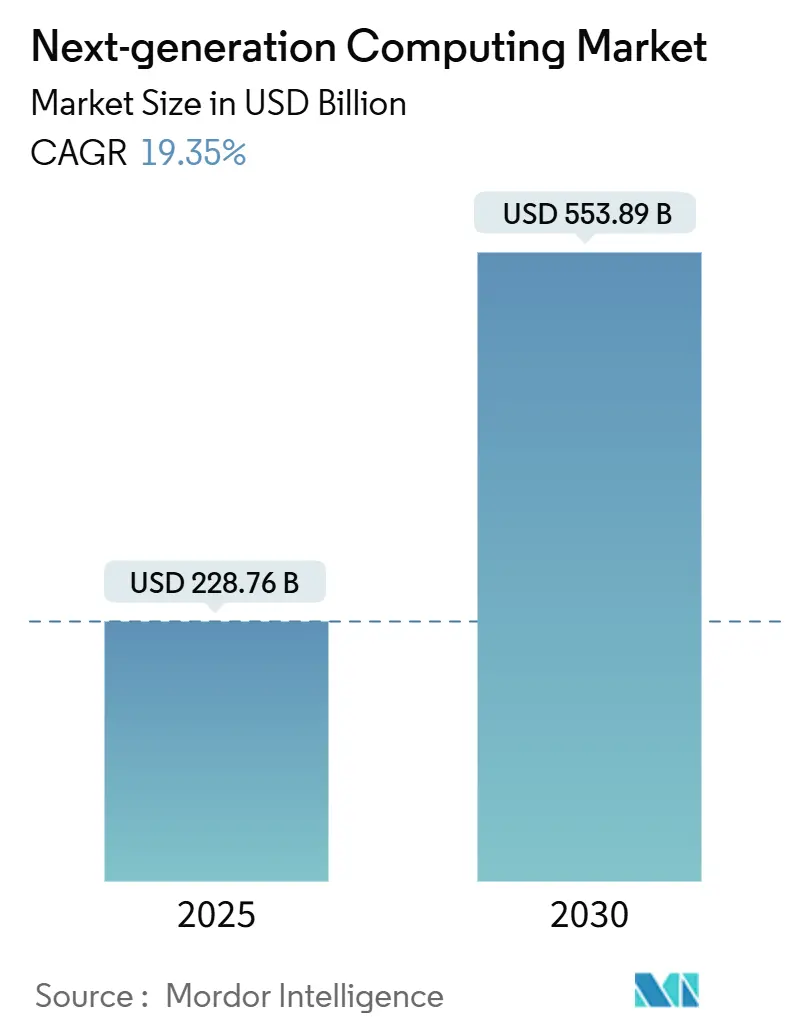

次世代コンピューティング市場は、2025年には2,287.6億米ドル、2030年には5,538.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.35%と見込まれています。この成長は、生成AIインフラへの記録的な需要、量子プログラムへの公的資金投入の増加、および産業用IoTの低遅延化を実現するエッジとクラウドリソースの統合強化によって牽引されています。

市場の主要なポイント

* コンポーネント別: ハードウェアは2024年に市場収益の47.2%を占めましたが、サービスは2030年までに24.1%のCAGRで最も速い成長を遂げると予測されています。

* コンピューティングパラダイム別: 高性能コンピューティング(HPC)が2024年に41.2%の市場シェアを占めましたが、量子コンピューティングは35.2%のCAGRを記録すると予測されており、非古典的アプローチへの明確な転換を示しています。

* 展開モード別: オンプレミス導入が2024年の支出の56.3%を占めましたが、クラウド導入が28.1%のCAGRで最も高い成長見通しを持っています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が21.1%の収益を占め、ヘルスケアおよびライフサイエンスが32.2%のCAGRで最も速い成長軌道にあります。

* 地域別: 北米が2024年の収益の41.2%を占め、アジア太平洋地域は2030年までに23.1%のCAGRで最も急速な成長を遂げると予測されています。

市場のトレンドと推進要因

* 生成AIコンピューティング需要の急増: 大規模言語モデル(LLM)や画像生成がシリコン需要を牽引し、主要GPUベンダーのデータセンター収益は大幅に増加しています。クラウドプロバイダーは専用AIインスタンスを提供し、システムインテグレーターはソフトウェアスタックを改良することで、次世代コンピューティング市場への資本流入を加速させています。

* 量子技術ハブへの政府資金投入の波: 米国、英国、日本、インドなどの政府は、量子研究に多額の資金を投入し、大学、国立研究所、民間企業間のパートナーシップを促進しています。これにより、キュービット接続、極低温パッケージング、エラー軽減アルゴリズムにおける特許出願が活発化し、市場に持続的な勢いを与えています。

* 超低遅延IoTのためのエッジ・ツー・クラウド統合: 5Gから5.5Gへの展開に伴い、接続デバイスによって生成されるデータの多くが中央データセンター外で処理されるようになっています。AIアクセラレーターを工場ゲートウェイに組み込んだり、軽量Kubernetesディストリビューションをエッジに拡張したりすることで、自動運転車、スマートグリッド、遠隔医療におけるフィードバックループが強化され、新たなワークロードクラスが市場にもたらされています。

* クラウドクレジットとオープンIPチップレットによるGPUのTCO低下: ハイパースケーラーはAIインスタンスの初期費用を削減するクレジットプログラムを提供し、モジュラーチップレットアーキテクチャは歩留まり向上とダイコスト削減に貢献しています。これにより、GPUの総所有コスト(TCO)が低下し、購入者層が拡大しています。

* 高密度HPCラックを可能にする液冷技術のブレークスルー: 液冷技術の進歩は、高密度HPCラックの実現を可能にし、次世代コンピューティング市場の成長に貢献しています。

* 廃止されたAIアクセラレーターの二次市場: 廃止されたAIアクセラレーターの二次市場の形成は、特に新興市場において、次世代コンピューティング市場の成長をわずかに後押ししています。

市場の抑制要因

* 量子技術に熟練した人材の不足: 量子アルゴリズム設計は物理学、数学、コンピューターサイエンスの融合を必要としますが、これらすべてを網羅する人材は不足しており、計画された展開の遅延や市場全体の拡大抑制につながっています。

* 異種クラスターの高CAPEXと統合リスク: 異種クラスターの導入には高い設備投資(CAPEX)と統合リスクが伴い、これが次世代コンピューティング市場の成長を阻害する要因となっています。

* ハイパースケールデータセンターの電力網と許認可のボトルネック: 生成AIワークロードの増加によりデータセンターの電力消費が急増しており、電力網接続や許認可のボトルネックがクラスター展開の遅延を引き起こしています。

* 高度なHBMおよびGPU出荷に対する輸出規制: 高度な高帯域幅メモリ(HBM)およびGPUの出荷に対する輸出規制は、特に中国やロシアにおいて、次世代コンピューティング市場の成長を制限する要因となっています。

セグメント分析

* コンポーネント別:サービス主導の加速下でのハードウェアの優位性

ハードウェアはGPU、テンソル処理ユニット、フォトニック相互接続の採用により、2024年に1,080億米ドルに達しました。エクサスケール級のボードはHBMスタックを統合し、帯域幅を倍増させています。サービスは、アーキテクチャ設計、セキュアな展開、ライフサイクル管理を担うことで、より速く成長しています。マネージド量子ワークロードやAIパイプライン最適化などが新たな収益源となり、ハイブリッドな収益構成が市場のレジリエンスを向上させています。

* コンピューティングパラダイム別:量子コンピューティングの勢いがHPCを再形成

HPCは、気象モデリング、流体力学、金融リスクグリッドにおける確立された調達サイクルにより、2024年の収益の大部分を占めました。一方、量子コンピューティングは最も急峻な成長曲線を示し、D-Waveの量子アニーラーやトラップドイオン、中性原子プロバイダーのプロトタイプ開発が進んでいます。量子コンピューティングは、古典的アプローチのみの予算を徐々に侵食し、市場全体におけるその役割を確固たるものにするでしょう。

* 展開モード別:オンプレミス優位性とクラウドの弾力性の融合

防衛、金融、ゲノミクス研究室が確実な性能と規制上の制御を必要とするため、オンプレミス型クラスターが2024年の支出の56.3%を占めました。しかし、クラウド導入は最も急速な成長を遂げ、ハイパースケーラーはアクセラレーター密度を拡大し、オンデマンドSKUとして提供しています。ハイブリッドおよびマルチクラウドオーケストレーションフレームワークは、ベンダーロックインを緩和し、顧客獲得経路を広げています。

* エンドユーザー産業別:BFSIの規模とヘルスケアの俊敏性のバランス

金融機関は2024年の収益の21.1%を占め、アルゴリズム取引や量子安全暗号化に次世代コンピューティングを活用しています。ヘルスケアおよびライフサイエンスは32.2%のCAGRを達成すると予想されており、AI推論による診断時間短縮や、タンパク質フォールディングLLMを用いた創薬パイプライン、量子機械学習によるリスク予測などが進展しています。

地域分析

* 北米: 2024年の収益の41.2%を占め、米国がその大部分を占めています。公的資金、豊富なベンチャーキャピタル、支配的なクラウド大手企業に支えられ、国立研究所は量子テストベッドを運用し、リーダーシップを確立しています。

* アジア太平洋: 最も速い23.1%のCAGRを記録するでしょう。中国、日本、インドは半導体パークのインセンティブを拡大し、量子研究フェローシップに補助金を出しています。5G-Advancedの展開により新たなエッジコンピューティングノードが生まれ、ワークロードのローカライゼーションが深化しています。

* 欧州: デジタル主権と環境管理を組み合わせた統一された産業戦略を維持しています。ドイツのフラウンホーファー研究所はニューロモルフィックプロトタイプを進化させ、フランスの研究所はフォトニクスベースの量子ルーターを試行しています。EUの気候パッケージは、データセンター事業者に再生可能エネルギー購入契約を促し、持続可能性の先駆者としての役割を高めています。

競争環境

競争環境は中程度の集中度を維持しており、上位5社が全体の収益シェアの大部分を支配していますが、ニッチなイノベーターも増殖しています。NVIDIAはエンタープライズAIアクセラレーター市場で約80%のシェアを維持し、AMDはモジュラーチップレットベースのGPUで挑戦しています。量子ハードウェアの競争も激化しており、IonQはID Quantiqueを買収し、QuEraは大規模な資金調達を完了しています。EatonとSiemens Energyのような水平的提携は、電力管理設計で協力し、システムインテグレーターはフォトニクスファウンドリと提携してコパッケージドオプティクスを開発するなど、競争は単一コンポーネントから垂直統合型スタックへと転換しています。

最近の業界動向

* 2025年6月:EatonとSiemens Energyがハイパースケーラー向けの共同電力管理設計を発表。

次世代コンピューティング市場レポートの要約

本レポートは、次世代コンピューティング市場に関する包括的な分析を提供しています。市場の定義、主要な推進要因と阻害要因、市場規模と成長予測、詳細なセグメンテーション、競争環境、そして調査手法の信頼性について詳述しています。

1. 市場定義と調査範囲

次世代コンピューティング市場は、高性能コンピューティング(HPC)、エッジコンピューティング、量子コンピューティング、光/フォトニックコンピューティング、ニューロモーフィックコンピューティングといったワークロードを可能にするハードウェア、基盤システムソフトウェア、およびマネージドサービスからの収益を対象としています。エンタープライズおよびパブリッククラウド環境での利用が中心であり、コンシューマー向けPCや専用ゲーム機は調査範囲から除外されています。

2. 市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 生成AIの計算能力スケーリングに対する需要の急増。

* 量子技術ハブへの政府資金投入の波。

* 超低遅延IoTを実現するためのエッジ・ツー・クラウド統合の進展。

* クラウドクレジットやオープンIPチップレットの活用によるGPUの総所有コスト(TCO)の低下。

* 高密度HPCラックを可能にする液冷技術の画期的な進歩。

* 廃止されたAIアクセラレータの二次市場の形成。

3. 市場の主要な阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 量子技術に熟練した専門人材の不足は、市場全体の年平均成長率(CAGR)を推定2.1%抑制する最大のボトルネックとなっています。

* 異種クラスターの高額な設備投資(CAPEX)と統合に伴うリスク。

* ハイパースケールデータセンターにおける電力供給網と許認可取得のボトルネック。

* 高度なHBM(高帯域幅メモリ)およびGPUの出荷に対する輸出規制。

4. 市場規模と成長予測

次世代コンピューティング市場は、2025年の2,287.6億米ドルから、2030年には5,538.9億米ドルに達すると予測されており、堅調な成長が見込まれています。

* コンポーネント別: サービス部門が最も急速に拡大しており、2030年までのCAGRは24.1%と予測されています。これは、企業が統合、最適化、マネージド運用に関する専門知識を求めているためです。ハードウェア(プロセッサ、メモリ、相互接続、熱・電力ソリューション)とソフトウェアも重要な構成要素です。

* コンピューティングパラダイム別: 量子コンピューティングは、35.2%のCAGRで成長すると予測されており、調査期間中最もダイナミックなコンピューティングパラダイムとなるでしょう。その他、HPC、光/フォトニック、ニューロモーフィック、エッジ/ニアエッジ、クラウドネイティブアクセラレーテッド、ハイブリッドなどのパラダイムも分析されています。

* 展開モード別: 2024年の支出の56.3%を占めるオンプレミス展開が依然として優勢です。これは、特に金融、防衛、ゲノミクス研究分野におけるセキュリティ要件と確定的性能要件によるものです。クラウドおよびハイブリッド展開も重要な選択肢です。

* エンドユーザー産業別: BFSI、ヘルスケア・ライフサイエンス、自動車・運輸、エネルギー・公益事業、航空宇宙・防衛、メディア・エンターテイメント、IT・通信、小売・eコマース、製造・産業、政府・公共部門など、幅広い産業が対象となっています。

* 地域別: アジア太平洋地域が最も速い成長を記録すると予測されており、CAGRは23.1%です。これは、量子研究への資金提供とハイパースケールクラウド容量の倍増が主な要因です。北米、南米、欧州、中東・アフリカも詳細に分析されています。

5. 競争環境

市場の集中度、戦略的動向、市場シェア分析に加え、主要企業のプロファイルが提供されています。これには、Alibaba Group Holding Ltd.、Amazon Web Services Inc.、Alphabet Inc. (Google Cloud)、Microsoft Corp.、IBM Corp.、NVIDIA Corp.、Intel Corp.、Advanced Micro Devices Inc.、Cisco Systems Inc.、Oracle Corp.、NEC Corp.、Hewlett Packard Enterprise、Dell Technologies、Fujitsu Ltd.、Graphcore Ltd.、D-Wave Quantum Inc.、IonQ Inc.、Rigetti Computing Inc.、ARM Ltd.、PsiQuantum Corp.、Cerebras Systems Inc.、Tencent Holdings (Tencent Cloud)、Baidu Inc.、Huawei Technologies Co. Ltd.、Samsung Electronics Co. Ltd.などが含まれます。

6. 調査手法の信頼性

本レポートは、透明性の高い調査範囲の設定、変数の年次見直し、そして購入者との直接対話による三段階検証を通じて、信頼性の高いデータを提供しています。他社の調査がしばしば採用する狭いコンポーネント範囲、固定通貨仮定、頻繁でないモデル更新とは異なり、Mordor Intelligenceの調査は、バランスの取れた再現性のあるベースラインを意思決定者に提供することを目指しています。

7. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

最終更新日:2025年6月16日本レポートに関する詳細情報やご質問については、Mordor Intelligenceまでお問い合わせください。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 生成AIコンピューティングのスケーリングに対する需要の急増

- 4.2.2 量子技術ハブへの政府資金提供の波

- 4.2.3 超低遅延IoTのためのエッジ・ツー・クラウドの融合

- 4.2.4 クラウドクレジットとオープンIPチップレットによるGPU TCOの低下

- 4.2.5 高密度HPCラックを可能にする液冷技術のブレークスルー

- 4.2.6 廃止されたAIアクセラレータの二次市場

-

4.3 市場の阻害要因

- 4.3.1 量子技術に熟練した人材の不足

- 4.3.2 異種クラスターにおける高い設備投資と統合リスク

- 4.3.3 ハイパースケールDCにおける電力網と許認可のボトルネック

- 4.3.4 高度なHBMおよびGPU出荷に対する輸出管理制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

- 4.9 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 プロセッサとアクセラレータ

- 5.1.1.2 メモリとストレージ

- 5.1.1.3 インターコネクトとネットワーキング

- 5.1.1.4 熱管理および電源ソリューション

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 コンピューティングパラダイム別

- 5.2.1 ハイパフォーマンスコンピューティング (HPC)

- 5.2.2 量子コンピューティング

- 5.2.3 光/フォトニックコンピューティング

- 5.2.4 ニューロモーフィックコンピューティング

- 5.2.5 エッジ / ニアエッジコンピューティング

- 5.2.6 クラウドネイティブ高速コンピューティング

- 5.2.7 ハイブリッドおよびその他の新興技術

-

5.3 展開モード別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッド

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 自動車および運輸

- 5.4.4 エネルギーおよび公益事業

- 5.4.5 航空宇宙および防衛

- 5.4.6 メディアおよびエンターテイメント

- 5.4.7 ITおよび通信

- 5.4.8 小売およびeコマース

- 5.4.9 製造業および産業

- 5.4.10 政府および公共部門

- 5.4.11 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Alibaba Group Holding Ltd.

- 6.4.2 Amazon Web Services Inc.

- 6.4.3 Alphabet Inc. (Google Cloud)

- 6.4.4 Microsoft Corp.

- 6.4.5 IBM Corp.

- 6.4.6 NVIDIA Corp.

- 6.4.7 Intel Corp.

- 6.4.8 Advanced Micro Devices Inc.

- 6.4.9 Cisco Systems Inc.

- 6.4.10 Oracle Corp.

- 6.4.11 NEC Corp.

- 6.4.12 Hewlett Packard Enterprise

- 6.4.13 Dell Technologies

- 6.4.14 Fujitsu Ltd.

- 6.4.15 Graphcore Ltd.

- 6.4.16 D-Wave Quantum Inc.

- 6.4.17 IonQ Inc.

- 6.4.18 Rigetti Computing Inc.

- 6.4.19 ARM Ltd.

- 6.4.20 PsiQuantum Corp.

- 6.4.21 Cerebras Systems Inc.

- 6.4.22 Tencent Holdings (Tencent Cloud)

- 6.4.23 Baidu Inc.

- 6.4.24 Huawei Technologies Co. Ltd.

- 6.4.25 Samsung Electronics Co. Ltd.

- 6.4.26 Graphcore Ltd.

- 6.4.27 Cerebras Systems Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

次世代コンピューティングとは、従来のシリコンベースの古典的なコンピューティング技術の限界を超え、より高度な計算能力、エネルギー効率、あるいは全く新しい機能を実現しようとする革新的な技術群の総称でございます。ムーアの法則の物理的限界が近づき、ビッグデータや人工知能(AI)の進化が既存の計算能力を圧倒する中で、人類が直面する複雑な課題を解決するために不可欠な技術として注目されています。量子力学、脳科学、光学、生物学といった多様な科学原理を応用し、これまでのコンピュータでは不可能であった計算や処理を可能にすることを目指しています。

次世代コンピューティングには、様々なアプローチが存在します。最も注目される「量子コンピューティング」は、量子重ね合わせや量子もつれを利用し、新素材開発、創薬、金融最適化、AI分野での高速計算を可能にします。次に、「ニューロモルフィックコンピューティング」は、人間の脳を模倣したアーキテクチャを持ち、低消費電力で並列処理を行い、エッジAIやロボティクスでの活用が見込まれています。「光コンピューティング」は、電子の代わりに光子を用いて情報を処理する技術で、光の高速性、低発熱性、並列処理能力を活かし、データセンターの高速化、AIアクセラレータ、超高速通信などへの応用が研究されています。さらに、「バイオコンピューティング」は、DNAやタンパク質などの生体分子を計算媒体として利用し、超並列性や極めて高い情報密度、自己組織化能力、そして低消費電力といった特徴を持ち、特定の計算課題において革新的な解決策を提供することが期待されています。

これらの次世代コンピューティング技術は、それぞれ異なる原理と強みを持ち、単独で進化するだけでなく、互いに連携し、補完し合うことで、より強力な計算能力と新たな応用分野を切り開く可能性を秘めています。例えば、量子コンピューティングで得られた結果をニューロモルフィックチップで処理したり、光コンピューティングで高速化されたデータ転送をバイオコンピューティングの入力として利用したりといったハイブリッドなアプローチも研究されています。

次世代コンピューティングの発展は、科学技術のフロンティアを押し広げ、医療、環境、エネルギー、宇宙開発といった人類が直面する喫緊の課題解決に貢献するだけでなく、これまで想像もできなかった新たな産業やサービスを生み出す原動力となるでしょう。しかし、これらの技術の実用化には、基礎研究のさらなる深化、技術的な課題の克服、そして倫理的・社会的な側面への配慮が不可欠です。国際的な協力と多角的な視点から、持続可能な未来を築くための次世代コンピューティングの探求が続けられています。