マシンビジョンシステム (MVS) 市場:規模・シェア分析、成長動向と予測 (2026-2031年)

マシンビジョンシステムレポートは、コンポーネント(ハードウェア、ソフトウェア)、製品タイプ(PCベース、スマートカメラベース)、イメージングタイプ(2D、3D、ハイパースペクトルおよびマルチスペクトル)、展開モード(オンプレミス、エッジ/組み込み、クラウドベース)、エンドユーザー産業(エレクトロニクスおよび半導体、食品および飲料、ロジスティクスおよび小売、その他)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マシンビジョンシステム(MVS)市場概要:成長トレンドと予測(2026年~2031年)

# 市場規模と成長予測

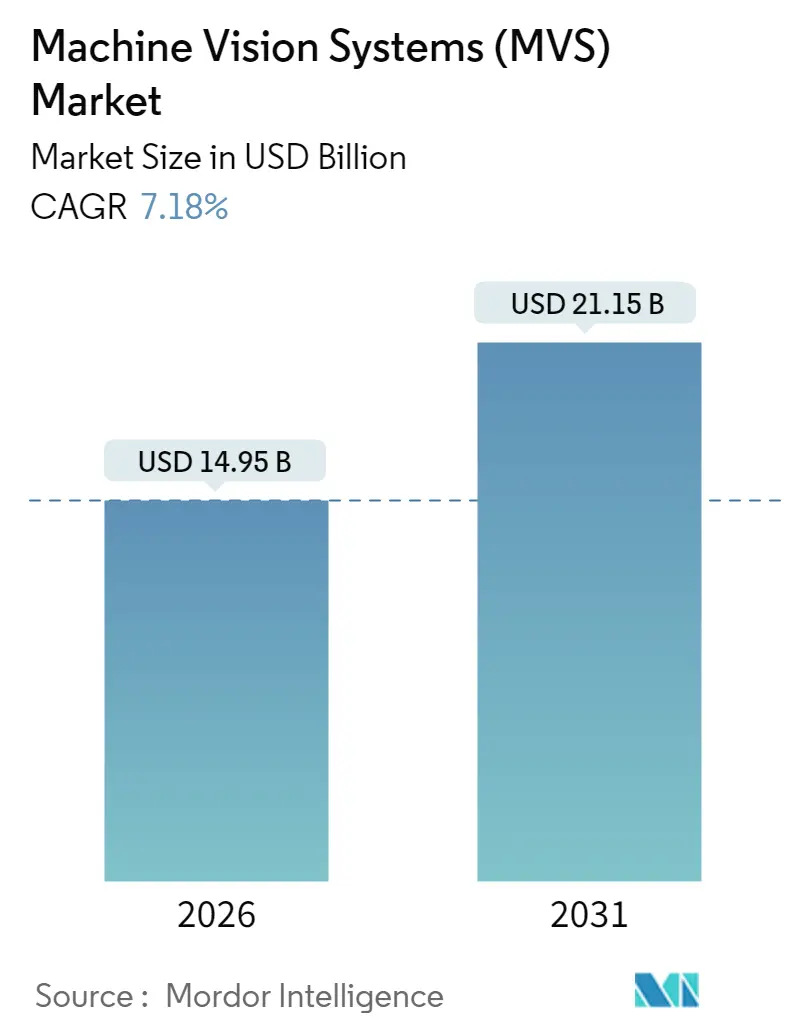

マシンビジョンシステム(MVS)市場は、2025年の139.5億米ドルから2026年には149.5億米ドルに成長し、2031年には211.5億米ドルに達すると予測されています。2026年から2031年までの年間平均成長率(CAGR)は7.18%と見込まれており、これは、ゼロ欠陥生産への需要の高まり、産業用画像処理と人工知能(AI)の融合、自動車、半導体、ロジスティクス、ヘルスケアといった幅広い分野でのユースケース拡大を反映しています。

かつてハードウェア仕様で競争していたベンダーは、現在ではディープラーニングソフトウェア、クラウド接続、サブスクリプション価格設定によって差別化を図っています。企業は保証リスクを制限するためにエンドツーエンドの品質保証を追求しており、クラウドベースの導入は、まだ少数派であるものの、スケーラブルな処理とリモート管理の恩恵を受けています。これにより、ベンダーはサイバーセキュリティとデータガバナンスのフレームワークを強化するよう促されています。

地域別の成長パターンを見ると、アジア太平洋地域が製造業の優位性を維持し、中東では新規の自動化プロジェクトが拡大しています。北米とヨーロッパでは、認証されたビジョンアーキテクチャを支持するより厳格な責任規則が施行されています。

# 主要な市場動向と洞察

1. コンポーネント別分析

2025年にはハードウェアがMVS市場シェアの60.15%を占め、産業環境での画像取得における基盤的な役割を強調しています。カメラ、レンズ、照明、フレームグラバーが資本集約的な基盤を形成していますが、コモディティ化の圧力と標準インターフェースが利益を圧迫しています。一方、ソフトウェアは7.42%のCAGRで成長しており、ディープラーニング推論、データセット管理、ローコードアプリケーションビルダーを通じて価値を獲得しています。Zebra TechnologiesのAuroraソフトウェアは、2024年に事前学習済みニューラルネットワークを追加し、参入障壁を下げ、経常収益を押し上げています。OEMはエッジハードウェアに生涯ソフトウェアサブスクリプションをバンドルする傾向を強めており、MVS市場における利益構造を再構築するアニュイティモデルへと転換しています。この変化は、クラウドオーケストレーション、モデルバージョン管理、サイバーセキュリティを企業の調達基準として重視するよう促しています。

2. 製品タイプ別分析

2025年にはPCベースのシステムがMVS市場規模の57.35%を占め、計算集約型アルゴリズムやマルチカメラオーケストレーションに利用されていました。しかし、光学系、照明、処理機能を堅牢なモジュールに統合したスマートカメラは、7.24%という最速のCAGRを記録しています。Hailo-10Hのような車載対応エッジアクセラレーターは、トランスフォーマーネットワークや生成AIをカメラポッドにもたらし、キャビネットの設置面積を縮小しています。倉庫事業者は、バーコードデコード、体積測定、損傷検出のためにプラグアンドプレイのスマートカメラを採用し、外部PCを不要にしています。スマートカメラベンダーは、導入期間を数日から数時間に短縮するブラウザベースの構成を提供し、MVS市場における小型フォームファクタアプリケーションでの優位性を確立しています。エッジ技術の進歩にもかかわらず、PCバックエンドは研究室、半導体製造工場、テラバイト級のスループットを必要とするマルチスペクトル設定において不可欠な存在であり続けています。スマートカメラが予備的な推論を行い、PCがより詳細な分析を集約するハイブリッドアーキテクチャも登場しており、完全な置き換えではなく共存の傾向を示しています。

3. イメージングタイプ別分析

2025年には2次元イメージングがMVS市場シェアの66.05%を維持し、ラベル検査、コード読み取り、表面異常検出といったタスクに対応しています。一方、3次元ビジョンは規模は小さいものの、ビンピッキング、バッテリーセル測定、パレタイゼーションといったユースケースの強みから7.46%のCAGRを記録しています。Zebraが2025年にPhotoneoの構造化光技術を統合したことで、ロボットハンドリングラインに適した高速3Dキャプチャが可能になりました。電子アセンブリが小型化し、公差が厳しくなるにつれて、はんだ接合部の高さやチップの共平面性を検証するために深度データが必須となっています。ハイパースペクトルおよびマルチスペクトルセグメントは依然としてニッチですが、食品安全や医薬品偽造に関する懸念が、二桁の利益率を誇る防衛可能なプレミアムニッチ市場を創出しています。予測期間中、インテグレーターは2Dおよび3Dセンサーを共通のマウントにバンドルし、深度とテクスチャを融合して信頼性を高める統合ニューラルネットワークに供給するでしょう。センサーの小型化と価格下落は、主要な生産ラインを超えて3D導入を普及させ、MVS市場内でより広範な機会を解き放つと期待されています。

4. 展開モード別分析

2025年にはオンプレミス展開が収益の73.62%を占め、オフサイトデータフローに対する製造業の抵抗感と、決定論的なレイテンシへの依存を反映しています。しかし、クラウド展開は7.65%のCAGRを記録しており、サブスクリプションエコノミクス、弾力的なコンピューティング、集中型アップデートが、大規模なIT人員を持たない企業を惹きつけています。サービスとしてのビジョン(VaaS)モデルは、ハードウェアメンテナンスをオフロードしつつ、継続的なアルゴリズムアップグレードを提供することで、設備投資ではなく運用予算を重視するCFOの要求と合致しています。AmazonのCambridge Terahertzへの投資は、サプライチェーンセキュリティのためのクラウド接続型イメージングに対するハイパースケール企業の関心を示しています。エッジクラウドハイブリッドは、ミリ秒単位の応答のために軽量モデルをカメラ内に配置し、定期的なバッチアップロードによって集中型再トレーニングパイプラインに供給します。ISO 27001およびGDPRコンプライアンスに関する規制要件は、暗号化、ロールベースアクセス、監査ログを保証するベンダーのロードマップを形成しています。工場内で5Gプライベートネットワークが普及するにつれて、帯域幅の制限が解消され、MVS市場におけるクラウド成長の障壁の一つが取り除かれています。

5. エンドユーザー産業別分析

2025年には自動車産業がMVS市場シェアの23.85%を維持し、電気自動車のバッテリー、パワートレイン、安全センサーの検査が主要な用途となっています。ヘルスケアおよび製薬産業は、FDAの経路がAI支援検査および診断を正当化するにつれて、7.89%という最高のCAGRで成長を牽引しています。エレクトロニクス分野の巨大工場は、特にアジア太平洋地域全体で、サブミクロン計測に対する永続的な需要を示しています。食品および飲料メーカーは、汚染物質、異物、ラベルの不正確さを大規模に検出するためにハイパースペクトルラインを導入しています。ロジスティクス事業者は、入出荷スキャン、寸法チェック、損傷フラグを自動化するためにビジョンを組み込み、ダークウェアハウスにおけるロボット工学を補完しています。航空宇宙およびエネルギー分野は、複合材積層モニタリングやブレード検査のためにビジョンを採用しており、収益は小さいものの着実に増加しています。業界固有のコンプライアンスおよびトレーサビリティ要件が高まるにつれて、汎用ツールキットではなく、カスタマイズされたアルゴリズムがMVS市場をさらに細分化するでしょう。

6. 地域別分析

アジア太平洋地域は2025年の収益の40.25%を占め、中国のエレクトロニクス組立能力、日本のロボット工学の専門知識、韓国のメモリチップ製造工場がその中心となっています。地域政府はスマートファクトリーのアップグレードに資金を提供し、受託製造業者は厳格な輸出品質基準を満たすためにビジョンを組み込んでいます。インドは、世界の携帯電話およびバッテリーメーカーを引き付ける生産連動型インセンティブの恩恵を受けており、インライン検査の現地需要を押し上げています。東南アジア諸国は、自動車配線やチップパッケージングのニッチ市場を開拓し、ビジョンの普及率を高め、サプライヤーエコシステムを深化させています。

北米は、電気自動車および半導体工場に対するリショアリング政策とインセンティブを活用しています。米国FDAおよびNHTSAによる規制監督は、監査証跡を生成する検証済みビジョンラインへの投資を促進しています。カナダのオンタリオ州とケベック州の先進製造クラスターは、労働力不足を補うためにAIビジョンとロボット工学を統合しており、メキシコの自動車回廊はOEM承認を維持するために手頃な価格のスマートカメララインを展開しています。

ヨーロッパは、品質にこだわる中規模メーカーと厳格な責任法規が組み合わさり、着実な導入を維持しています。ドイツとイタリアは、ビジョン、ロボット工学、MES統合を融合するインダストリー4.0プログラムを洗練させています。

中東は、サウジアラビアとアラブ首長国連邦が非石油製造業(食品加工、消費財、再生可能エネルギーなど)にソブリンウェルスを投入しているため、8.22%という最速のCAGRを記録しています。トルコの自動車輸出とエジプトの包装工場が地域での導入を拡大しています。

南米は、輸出農業ビジネスと自動車生産に関連した散発的な導入が見られますが、マクロ経済の変動が量を抑制しています。アフリカはまだ初期段階ですが、南アフリカの自動車ハブとモロッコのエレクトロニクス組立工場は、拡大するMVS市場のサプライヤーにとって足がかりを提供しています。

# 市場の推進要因

* ゼロ欠陥製造への需要の高まり(CAGRへの影響:+1.5%): 自動車バッテリー製造や高度な電子機器組立では、単一の欠陥も許容されないため、生産者は統計的サンプリングを廃止し、100%インライン検査に移行しています。ハイパースペクトルカメラを搭載したMVSは、サブミリメートル解像度で材料または構造の異常を特定し、高額なリコールや保証責任を防ぎます。欧州連合の規制改正は財務責任を強化し、高解像度センサーとAI分類器への投資を促しています。クラウド連携ダッシュボードは、工場管理者にリアルタイムの欠陥マップを提供し、根本原因調査を短縮します。

* ビジョン誘導ロボットの採用増加(CAGRへの影響:+1.2%): ロボット搭載カメラは、ランダムな部品の向きに合わせてグリッパーを誘導し、かつては作業員が行っていたビンピッキング、キッティング、組立作業を可能にしています。Cognexは、AI対応ビジョンを使用して自動車の段取り時間を数時間から数分に短縮した顧客事例を報告しており、生産性向上を裏付けています。カメラ内のエッジプロセッサはリアルタイムの把持計画をサポートし、衝突回避アルゴリズムはスクラップを削減します。倉庫では、在庫を特定し、パッケージの状態を把握するビジョン誘導モバイルロボットが統合され、無人フルフィルメントハブの基盤を形成しています。

* 電子機器小型化における3Dビジョンの需要増加(CAGRへの影響:+1.1%): 高度なノード、ウェーハレベルパッケージング、システムインパッケージレイアウトには、2Dイメージングでは対応できない高さ、共平面性、ビア深度の測定が必要です。3次元ビジョンモデルはナノメートルスケールの変動を捉え、相互接続の信頼性と熱性能を保護します。CognexのIn-Sight L38システムは2Dと3Dデータを統合してワンパス検査を可能にし、複合モダリティを提供するベンダーが半導体顧客を獲得する上で有利な立場にあります。

* 食品および医薬品に対する厳格な品質規則(CAGRへの影響:+0.9%): 米国FDAのAI対応デバイスに関するガイダンスは、機械学習検査の検証手順を概説しており、製薬企業はすべての充填・仕上げおよび包装ステーションにビジョンを組み込むよう促されています。ハイパースペクトルセンサーは、スペクトル指紋を通じて汚染や偽造錠剤を識別し、シリアル化の義務付けは、トレーサビリティを確保するためにイメージングとデータベースチェックを組み合わせています。食品加工業者は、異物や包装シールの完全性を検出するマルチスペクトルカメラを採用し、ハザード分析プロトコルをサポートしています。

# 市場の阻害要因

* 熟練したマシンビジョンインテグレーターの不足(CAGRへの影響:-0.6%): 複雑なビジョン導入は、光学、照明、画像処理、ニューラルネットワークチューニング、産業用ネットワークといった、工学プログラムでは単一の分野として教えられることが少ないスキルを必要とします。中小企業はプロジェクトを外部委託しますが、システムインテグレーターは予約でいっぱいの状態が続き、リードタイムと総コストが増加しています。ベンダーの認定トラックは断片化されており、人材の流動性を困難にし、新興市場での労働力プールを制限しています。

* 高解像度およびハイパースペクトルカメラの高コスト(CAGRへの影響:-0.4%): マイクロメートルスケールの欠陥やスペクトル組成を解像できるセンサーは、従来のRGBモデルを桁違いに上回る価格で販売されており、欠陥によるペナルティが設備投資を相殺しない用途では導入が制限されます。画像センサー業界におけるサプライチェーンのショックは、リードタイムと価格を上昇させ、食品、飲料、コモディティエレクトロニクス工場における手頃な価格の圧力を悪化させています。

# 競争環境

MVS市場は中程度に細分化されており、上位5社のベンダーが合わせて約35%のシェアを占めています。Cognex、Keyence、Omronは長年のチャネル関係と認証された信頼性を活用していますが、AIネイティブな新規参入企業が独自のハードウェアよりもソフトウェアの俊敏性を重視するため、利益率の圧迫に直面しています。Zebra Technologiesは、Photoneo、Matrox Imaging、Auroraソフトウェアを買収することで規模を拡大し、ワンストップポートフォリオへの統合を示唆しています。SonyとIntelは画像センサーと推論用シリコンを供給し、コンポーネントプロバイダーとソリューションプロバイダーの境界を曖昧にしています。

LuminXのようなスタートアップ企業は、倉庫自動化のためのビジョン言語モデルを展開しており、Cambridge Terahertzは小包スクリーニングのための3Dテラヘルツイメージングを開拓しています。クラウドハイパースケーラーは、既存のエッジハードウェアフットプリントを活用し、サービスとしてのビジョン(VaaS)の可能性を探っています。従来のインテグレーターは、マネージド分析とサイバーセキュリティの維持を通じて経常収益へと転換しています。ベンダーは、メガピクセルやフレームグラバーの仕様よりも、アルゴリズムの精度、導入の簡素さ、コンプライアンス認証によって差別化を図っています。エンドユーザーが総所有コストと将来性を考慮するにつれて、センサーメーカー、AIスタックプロバイダー、ロボットOEM間のパートナーシップが強化されています。

サイバーセキュリティの回復力は調達のフィルターとして浮上しており、ベンダーはセキュアブート、暗号化ファームウェア、ISO 27001プロセスを組み込んでいます。オープンアーキテクチャアライアンスは、相互運用性を促進し、顧客のロックインを防ぐための標準データモデルを開発しています。結果として、市場の状況はダイナミックであり、光学工学、シリコンイノベーション、クラウドオーケストレーションをMVS市場向けの首尾一貫したロードマップに融合させる企業が有利な立場にあります。

# 主要企業

* Cognex Corporation

* Keyence Corporation

* Omron Corporation

* IDS Imaging Development Systems GmbH

* Atlas Copco AB (ISRA Vision)

# 最近の業界動向

* 2025年9月: ExotecとE80 Groupが提携し、Skypod AMRとパレットハンドリングシステムを組み合わせた統合倉庫自動化ソリューションを提供することを発表しました。

* 2025年7月: HailoがHailo-10HエッジAIアクセラレーターを発表しました。これは、ビジョンエンドポイントにおけるオンデバイス生成AIワークロード向けに市場投入された初のディスクリートチップです。

* 2025年7月: Amazon Industrial Innovation FundがCambridge Terahertzに投資し、返品詐欺検出のためのコンパクトな3Dテラヘルツイメージングを支援しました。

* 2025年6月: LuminXが550万米ドルを調達し、配送センター自動化のためのビジョン言語モデルの商業化を進めています。

このレポートは、グローバルマシンビジョンシステム(MVS)市場に関する詳細な分析を提供しています。マシンビジョンシステムとは、人間の視覚と判断能力をビデオカメラとコンピューターに置き換え、検査タスクを実行する技術であり、特定の部品や活動を制御または評価するために画像を自動的に取得・分析するものです。

市場規模と成長予測に関して、マシンビジョンシステム市場は2026年に149.5億米ドルに達すると予測されています。その後、2031年まで年平均成長率(CAGR)7.18%で成長し、211.5億米ドルに達すると見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 無欠陥製造へのニーズの高まり

* ビジョンガイドロボットの導入増加

* 電子機器の小型化における3Dビジョンの需要拡大

* 食品・医薬品分野における厳格な品質規制

* オンデバイスAI推論チップの急増

* Vision-as-a-Serviceサブスクリプションモデルの登場

一方、市場の成長を阻害する要因としては、以下の課題が指摘されています。

* 熟練したマシンビジョンインテグレーターの不足

* 高解像度およびハイパースペクトルカメラの高コスト

* クラウド接続型ビジョンシステムにおけるサイバーセキュリティリスク

* イメージセンサー半導体のサプライチェーンの変動性

本レポートでは、市場を様々な側面から詳細にセグメント化して分析しています。

コンポーネント別では、ハードウェア(ビジョンシステム、カメラ、光学・照明システム、フレームグラバー、その他のハードウェア)とソフトウェアに分類されます。特にソフトウェアは、AI統合とサブスクリプションモデルの恩恵を受け、7.42%という最も速いCAGRで成長すると予測されています。

製品タイプ別では、PCベースシステムとスマートカメラベースシステムがあります。スマートカメラは、光学系、照明、エッジAIを一体化した堅牢なユニットであり、導入が容易であるのに対し、PCベースシステムはマルチカメラや研究用途においてより高い計算能力を提供します。

イメージングタイプ別では、2Dイメージング、3Dイメージング、ハイパースペクトルおよびマルチスペクトルイメージングに分けられます。展開モード別では、オンプレミス、エッジ/組み込み、クラウドベースの3種類があります。

エンドユーザー産業別では、自動車、エレクトロニクス・半導体、食品・飲料、ヘルスケア・製薬、ロジスティクス・小売、その他の産業が対象となります。ヘルスケア分野では、AI対応医療機器を検証するFDAガイドラインが、ビジョンベースの品質・診断システムへの投資を促進しています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカに分類されます。特にアジア太平洋地域は、半導体、自動車、エレクトロニクス生産が集中しているため、最大の地域的機会を提供するとされています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Cognex Corporation、Keyence Corporation、Omron Corporation、Sony Group Corporationなど、主要な20社の企業プロファイルが詳細に記述されています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓のニーズと満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 無欠陥製造の必要性の高まり

- 4.2.2 ビジョン誘導ロボットの採用増加

- 4.2.3 電子機器の小型化における3Dビジョンの需要増加

- 4.2.4 食品および医薬品に対する厳格な品質規制

- 4.2.5 オンデバイスAI推論チップの急増

- 4.2.6 Vision-as-a-Serviceサブスクリプションモデルの出現

- 4.3 市場の阻害要因

- 4.3.1 熟練したマシンビジョンインテグレーターの不足

- 4.3.2 高解像度およびハイパースペクトルカメラの高コスト

- 4.3.3 クラウド接続型ビジョンシステムにおけるサイバーセキュリティリスク

- 4.3.4 イメージセンサー半導体のサプライチェーンの変動性

- 4.4 産業エコシステム分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 ビジョンシステム

- 5.1.1.2 カメラ

- 5.1.1.3 光学および照明システム

- 5.1.1.4 フレームグラバー

- 5.1.1.5 その他のハードウェア

- 5.1.2 ソフトウェア

- 5.2 製品タイプ別

- 5.2.1 PCベース

- 5.2.2 スマートカメラベース

- 5.3 イメージングタイプ別

- 5.3.1 2Dイメージング

- 5.3.2 3Dイメージング

- 5.3.3 ハイパースペクトルおよびマルチスペクトルイメージング

- 5.4 展開モード別

- 5.4.1 オンプレミス

- 5.4.2 エッジ/組み込み

- 5.4.3 クラウドベース

- 5.5 エンドユーザー産業別

- 5.5.1 自動車

- 5.5.2 エレクトロニクスおよび半導体

- 5.5.3 食品および飲料

- 5.5.4 ヘルスケアおよび製薬

- 5.5.5 ロジスティクスおよび小売

- 5.5.6 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.5 中東

- 5.6.5.1 トルコ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cognex Corporation

- 6.4.2 Keyence Corporation

- 6.4.3 Omron Corporation

- 6.4.4 Teledyne Technologies Incorporated

- 6.4.5 Sony Group Corporation

- 6.4.6 Atlas Copco AB (ISRA Vision)

- 6.4.7 IDS Imaging Development Systems GmbH

- 6.4.8 National Instruments Corporation

- 6.4.9 MVTec Software GmbH

- 6.4.10 Basler AG

- 6.4.11 Allied Vision Technologies GmbH

- 6.4.12 TKH Group NV (LMI Technologies)

- 6.4.13 FLIR Systems Inc (Teledyne)

- 6.4.14 Intel Corporation

- 6.4.15 Qualcomm Technologies Inc

- 6.4.16 Sick AG

- 6.4.17 Panasonic Holdings Corporation

- 6.4.18 Stemmer Imaging AG

- 6.4.19 Zebra Technologies Corporation

- 6.4.20 Hitachi Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

マシンビジョンシステムは、人間の視覚に代わり、カメラや画像処理技術を用いて対象物を自動で認識、検査、測定、識別する技術体系を指します。これは、カメラで撮影した画像をデジタルデータとして取り込み、専用のソフトウェアで解析することで、製品の品質管理、生産プロセスの自動化、安全性向上など、多岐にわたる産業分野で不可欠な役割を担っています。具体的には、レンズ、照明、カメラ、画像処理ボード、画像処理ソフトウェア、そしてそれらを制御するコントローラやPCといった複数の要素が連携して機能します。これにより、高速かつ高精度な検査や判断が可能となり、生産性の向上とコスト削減に大きく貢献しています。

マシンビジョンシステムには、その機能や構成によっていくつかの種類が存在します。最も一般的なのは「2Dビジョンシステム」で、対象物の平面的な特徴や欠陥を検出するのに用いられます。例えば、製品の表面の傷、異物の有無、文字の読み取りなどがこれに該当します。次に、「3Dビジョンシステム」は、対象物の高さや奥行きを含む立体的な情報を取得できる点が特徴です。これにより、部品の正確な位置決めや、複雑な形状の検査、ロボットによるピッキング作業など、より高度なアプリケーションに活用されています。さらに、可視光以外の波長を利用する「ハイパースペクトルビジョンシステム」や「マルチスペクトルビジョンシステム」も注目されています。これらは、対象物の組成や隠れた特徴を分析することが可能で、食品の鮮度判定や異物混入検査、農業分野での病害検出などに利用されています。また、カメラ自体に画像処理機能を内蔵した「スマートカメラ」や、特定の装置に組み込まれる「組み込み型ビジョンシステム」など、用途に応じた多様な形態が存在します。

マシンビジョンシステムの用途は非常に広範です。製造業においては、品質検査が主要な用途の一つです。製品の欠陥(傷、異物、形状不良など)を自動で検出し、不良品の流出を防ぎます。また、部品の寸法を精密に測定したり、組み立て工程で部品が正しく配置されているかを確認したりする際にも利用されます。ロボットアームの正確な位置決めや、部品の供給・組み立てを支援する「ロボットガイダンス」としても不可欠です。製品の識別や追跡においては、バーコード、QRコード、OCR(光学文字認識)を用いて、製品情報やロット番号を読み取り、トレーサビリティを確保します。食品・飲料業界では、異物混入の検査、パッケージの破損や印字不良のチェック、さらには食品の鮮度や品質の自動判定にも活用されています。医薬品業界では、錠剤の形状や色の検査、医療機器の組み立て精度確認、細胞の分析など、高い精度が求められる場面で活躍します。物流・倉庫業界では、荷物の自動仕分け、容積測定、パレット積載の最適化などに利用され、効率的な物流を実現しています。自動車業界では、部品の検査、塗装の品質チェック、組み立て工程の監視など、製造プロセスのあらゆる段階で品質と安全性を保証するために導入されています。農業分野では、農作物の品質評価、病害の早期検出、自動収穫ロボットの目として利用され、スマート農業の推進に貢献しています。その他、セキュリティ分野での顔認証や不審物検出、交通分野でのナンバープレート認識など、社会インフラの様々な場面でも活用が進んでいます。

マシンビジョンシステムの進化は、様々な関連技術の発展と密接に結びついています。最も顕著なのは「人工知能(AI)」、特に「ディープラーニング」との融合です。AIは、複雑な画像パターンを学習し、人間の目では判別が難しい微細な欠陥や多様な対象物を高精度で認識することを可能にしました。これにより、従来のルールベースの画像処理では対応が難しかった、柔軟な検査や異常検知が実現されています。また、「ロボット工学」との連携も不可欠です。マシンビジョンはロボットの「目」となり、ロボットが対象物を正確に認識し、掴み、移動させることを可能にします。これにより、協働ロボットの導入や、より複雑な自動化タスクの実行が促進されています。「IoT(モノのインターネット)」との組み合わせにより、マシンビジョンシステムで得られた画像データや検査結果をリアルタイムでクラウドに送信し、生産ライン全体の監視や予知保全に活用することも可能です。さらに、「クラウドコンピューティング」は、大量の画像データの保存と処理、AIモデルの学習と更新を効率的に行う基盤を提供します。「高速通信(5G)」の普及は、エッジデバイスでのリアルタイム処理とクラウド連携をさらに加速させ、遅延のないデータ伝送を可能にしています。光学技術の進化も重要で、高解像度レンズや、偏光、UV、IRといった特殊な照明技術の開発が、より鮮明で詳細な画像取得を可能にし、システムの性能向上に寄与しています。

マシンビジョンシステムの市場は、近年急速な成長を遂げており、今後もその傾向は続くと予測されています。この成長の背景には、いくつかの要因があります。まず、製造業における自動化・省人化ニーズの高まりが挙げられます。世界的な人手不足の深刻化や、生産性向上への要求から、人間が行っていた検査や測定作業をマシンビジョンシステムに置き換える動きが加速しています。次に、製品の品質管理の厳格化とトレーサビリティへの要求の高まりも大きな要因です。消費者の品質に対する意識が高まる中、不良品の流出を防ぎ、製品の履歴を正確に追跡できるマシンビジョンシステムは不可欠なツールとなっています。また、AI技術の進化と、それに伴うシステム導入コストの相対的な低下も市場拡大を後押ししています。スマートファクトリーやIndustry 4.0といった概念の普及も、マシンビジョンシステムの導入を促進する要因です。主要な市場プレイヤーとしては、カメラメーカー、レンズメーカー、照明メーカー、画像処理ソフトウェアベンダー、そしてそれらを統合するシステムインテグレーターなどが挙げられます。一方で、導入コスト、専門知識を持つ人材の不足、多様な対象物や環境への対応の難しさなどが、市場拡大における課題として認識されています。

将来に向けて、マシンビジョンシステムはさらなる進化と応用分野の拡大が期待されています。最も重要なトレンドは、AIとの融合の深化です。将来的には、より高度な判断能力を持ち、自律的に学習し、未知の状況にも対応できる汎用性の高いシステムが登場するでしょう。これにより、これまで人間でなければ不可能だった複雑な検査や意思決定も、マシンビジョンシステムが担うようになる可能性があります。また、3Dビジョンやハイパースペクトルビジョンといった高度なビジョン技術の普及も進み、より詳細な情報取得と、新たな応用分野の開拓が期待されます。例えば、医療診断における病変の早期発見や、素材の微細な組成分析など、これまで不可能だった領域での活用が進むでしょう。エッジAIの進化により、画像処理がデバイス内で完結し、リアルタイム処理の高速化とクラウドへの依存度低減が実現されることで、システムの応答性が向上し、より多くの現場での導入が促進されます。小型化・低コスト化も進み、中小企業やこれまで導入が難しかった産業分野への普及が加速すると考えられます。協働ロボットとの連携もさらに強化され、人とロボットが安全かつ効率的に協調する生産現場が一般化するでしょう。さらに、「サービスとしてのマシンビジョン(MVaaS)」のようなビジネスモデルも登場し、初期投資を抑えながら柔軟にシステムを利用できる環境が整備されることで、導入障壁が低減される可能性があります。最終的には、医療診断、自動運転、スマートシティ、環境モニタリングなど、社会のあらゆる側面でマシンビジョンシステムが不可欠な存在となり、私たちの生活をより豊かで安全なものに変えていくことが期待されています。