民生用電子機器向けNORフラッシュ市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

民生用電子機器向けNORフラッシュ市場レポートは、タイプ(シリアル、パラレル)、密度(2メガビット以下のNOR、その他)、電圧(3Vクラス、1.8Vクラス、その他)、プロセス技術ノード(90nm以前、65nm、その他)、パッケージングタイプ(WLCSP/CSP、QFN/SOIC、その他)、および地域(北米、欧州、アジア太平洋、その他)別にセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

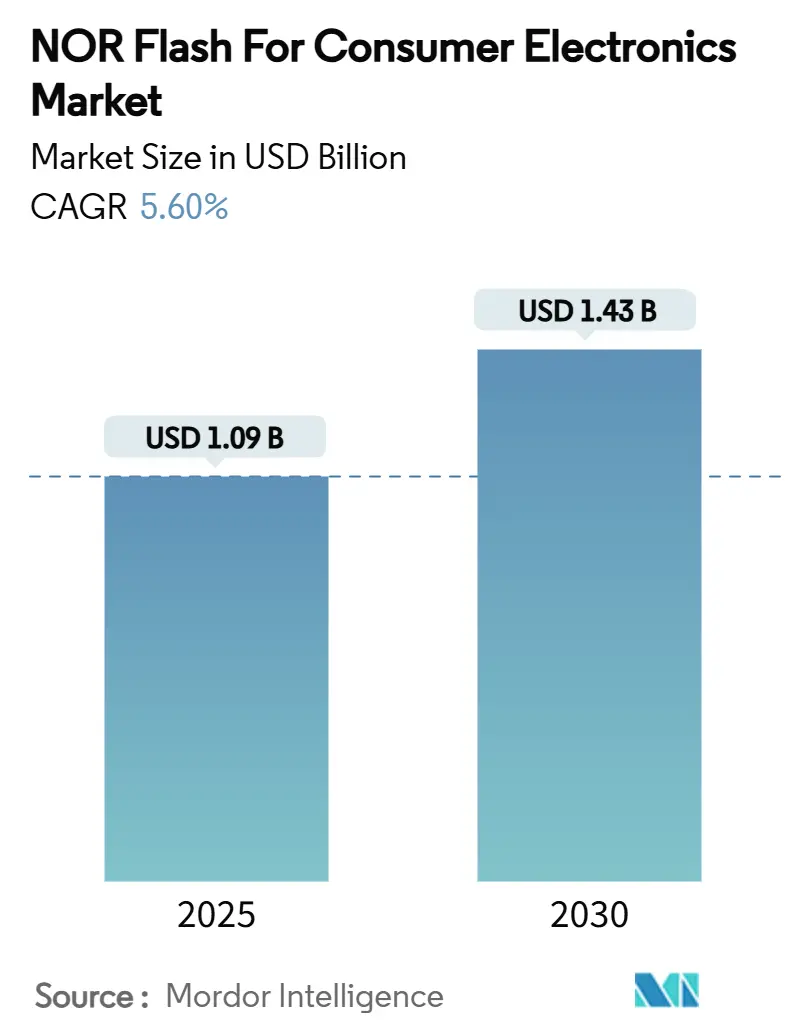

NORフラッシュメモリの民生用電子機器市場は、2025年には10.9億米ドルに達し、2030年までに14.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.6%です。この着実な成長の背景には、デバイスメーカーがインスタントオン性能、厳格な電力予算、ファームウェア攻撃への耐性向上を追求する中で、アーキテクチャに決定的な変化が起きていることがあります。

市場概要

OctalおよびxSPIインターフェースは急速に量産化が進み、常時監視ガジェット、4Kイメージング、低遅延のエッジ推論ワークロードをサポートする帯域幅を提供しています。ウェアラブルデバイスでは、1.8V未満の部品が3Vデバイスに取って代わりつつあります。また、256Mbを超える高密度シリアルNORは、民生用エッジAIアプライアンスのExecute-in-Place(XiP)コードストアを支える基盤となっています。一方、中国における55/40nmノードでの生産能力拡大は、中密度シリアルNORの平均販売価格(ASP)を押し下げ、コスト構造を再構築しています。

主要なレポートのポイント

* タイプ別: シリアルNORは2024年に収益シェアの78.1%を占め、パラレルNORは減少傾向にあります。

* インターフェース別: Quad SPIは2024年に52.2%の収益シェアを占めましたが、OctalおよびxSPIは2030年までに5.9%のCAGRで拡大すると予測されています。

* 密度別: 32-64Mb帯は2024年に民生用電子機器NORフラッシュ市場シェアの29.2%を占めましたが、256Mb超のティアは2030年までに5.7%のCAGRで成長すると予測されています。

* 電圧別: 1.8Vクラスは2024年に民生用電子機器NORフラッシュ市場規模の47.5%を占め、1.8V未満の部品は5.6%のCAGRで成長しています。

* プロセスノード別: 55nmは2025年に39.2%の収益を占め、28nm以下が5.8%のCAGRで最も速く成長するノードです。

* パッケージング別: QFN/SOICは2025年に50.7%の収益を占め、WLCSP/CSPが5.7%のCAGRで最も速く成長するノードです。

* 地域別: アジア太平洋地域は2024年に56.7%のシェアで市場を支配し、2030年までに6.5%のCAGRで最も速い成長を記録すると予測されています。

グローバルNORフラッシュ民生用電子機器市場のトレンドと洞察

市場の推進要因

1. 音声認識スマートホームハブの普及とインスタントオンファームウェアの必要性:

* スマートスピーカーの買い替えサイクルでは、起動時間100ms未満が目標とされています。QuadおよびOctal SPIのスループットがこの要求を満たし、Matterプロトコルはセキュアな相互運用性のためにコードサイズを増加させています。2024年の大手スマートスピーカーメーカーによる再設計では、PCBサイズを拡大せずにNOR容量が24%増加し、ファームウェアの高度化とシリアルNOR密度の関連性が示されました。XiPはDRAMの使用をさらに制限し、フラッシュからの直接読み出しを促進し、インターフェース帯域幅の必要性を高めています。

2. 超低消費電力ウェアラブル(1.8V以下のシリアルNOR)によるサブ45nm需要の促進:

* バッテリー駆動のトラッカーやイヤホンは、アクティブ電力を3分の1に削減する1.2VシリアルNORを採用しています。MacronixのMX25S部品は、3Vデバイスと比較して最大63%の省電力を実現し、2024年の主力フィットネスバンドではウェアラブルの稼働時間を5日から8日に延長しました。28nmへのプロセス移行により、ディープスリープ電流が7nA未満になり、スマートウォッチの電力エンベロープ内で常時監視モードが可能になります。

3. コネクテッドTVおよびゲーム機におけるセキュアブートとOTAアップデートの義務化:

* 規制と消費者の信頼により、OEMはファームウェアイメージの保護を求められています。WinbondのTrustME®セキュアフラッシュは、暗号化キーとブートコードをメインストレージとは別に保存し、ディスクリートセキュアエレメントICよりも低コストで4MBの容量を提供します。2024年のコンソール発売では、専用NORを使用した多層認証が導入され、未署名のアップデートをブロックし、改ざんによる保証返品を削減しました。

4. 中国の55/40nmローカライゼーション推進によるスマートフォン向け中密度NORの需要増加:

* GigaDeviceなどの国内サプライヤーは、2024年に中国本土の携帯電話需要を満たすために生産量を前年比25%増加させ、市場シェアの18%を獲得しました。中国の大手OEMの1社は、ミッドレンジ携帯電話のNOR調達の80%を国内工場にシフトし、BOM(部品表)コストを12%削減し、物流リスクを低減しました。

5. Quad/Octal SPIによる4Kカメラおよびドローンの高速起動:

* これらのインターフェースは、4Kカメラやドローンの高速起動を可能にし、グローバル市場、特に北米と中国で強い影響力を持っています。

6. エッジAI IoTアプライアンスにおける高密度シリアルNORでのXiP採用:

* エッジAI IoTアプライアンスは、高密度シリアルNORでのXiPを採用しており、北米、ヨーロッパ、日本、韓国、中国の都市部で需要が高まっています。

市場の阻害要因

1. 256Mbを超えるNANDに対するコストプレミアムが、高解像度カメラでの採用を制限:

* 256Mbを超えると、NANDは30~40%のコスト優位性を維持します。WinbondのOctalNANDは、NORクラスの読み出し速度で1~4Gbの密度を提供し、2024年の製品リフレッシュで8Kアクションカメラのストレージコストを38%削減しました。OctalインターフェースとNANDを組み合わせたハイブリッドコントローラー方式は、起動速度を維持するのに役立ち、超高密度におけるNORのニッチをさらに狭めています。

2. 45nmを超えるスケーリングの限界が、MRAM/ReRAMへのOEMの移行を促す:

* NORのトンネル酸化膜設計は28nm以下で信頼性が低下しますが、ReRAMは22nmまでスケーリング可能で、より優れた耐久性を持っています。SynopsysのIPライブラリは、2024年後半に22nm ASICテープアウト向けにReRAMマクロオプションを追加し、チャージトラップの制限なしに組み込み不揮発性ストレージを提供しています。これらのノードを採用するエッジAIシリコンは、プログラムストレージとしてNORを完全にバイパスする可能性があります。

3. 中国の生産能力増加によるASP(平均販売価格)の圧縮:

* 中国の生産能力の増加は、グローバル市場、特にアジア太平洋地域でASPの圧縮を引き起こし、市場の収益性に影響を与えています。

4. 台湾におけるファウンドリ集中が供給リスクをもたらす:

* NORフラッシュのファウンドリが台湾に集中していることは、グローバルな供給リスクとなり、市場の安定性に影響を与える可能性があります。

セグメント分析

NORフラッシュタイプ別: シリアルNORが優位性を維持

シリアルNORは2024年に民生用電子機器NORフラッシュ市場の78.1%を占め、その4ピンインターフェース、小型フットプリント、低アクティブ電力を反映しています。このセグメントは、MCUが外部フラッシュから直接コードを実行できるXiPサポートの恩恵を受け、DRAMサイズを削減します。パラレルNORは21.9%のシェアに留まっていますが、ゲーム機やプレミアムTVが大規模なオペレーティングシステムのために最大の読み出し帯域幅を求めるため、2.4%のCAGRで成長しています。シリアルの優位性は、パラレルスループットに匹敵しながらもスリムなピン数を維持するQuadおよびOctal SPI拡張によって強化されています。Macronixの3D NORの初期サンプルは、シリアルエコシステム内で最大8倍の密度増加を約束しています。結果として、シリアルフォーマットは、かつてパラレル部品のために予約されていた性能ニッチをさらに侵食する可能性があります。

インターフェース別: OctalおよびxSPIが性能曲線を加速

Quad SPIは2024年にインターフェースシェアの52.2%を確保し、従来のシングルワイヤSPIよりもコスト効率の高い性能向上を提供しました。OctalおよびxSPIは5.9%のシェアですが、スマートTVの2秒未満の起動時間目標に後押しされ、急速に上昇しています。あるプレミアムTVメーカーは、Octalへのアップグレード後、起動からホーム画面までの時間を4.2秒から1.8秒に短縮し、ユーザーエクスペリエンス指標を通じてその効果を実証しました。400MB/sで標準化されたxSPIは、独自のバリエーションを凌駕し、コントローラーの相互運用性を確保し、設計リスクを低減すると見られています。低価格帯では、シングル/デュアルSPIが、速度よりもマイクロアンペアのスリープ電流を優先する超低消費電力センサーに定着しています。

密度別: 32-64Mbがスイートスポットだが、高密度が課題に直面

32-64Mb帯のデバイスは2024年に市場収益の29.2%を占め、主流のスマートフォン向けに価格とファームウェアのヘッドルームのバランスを取っています。しかし、256Mb超のシリアル部品は、エッジAIルーチンとローカル音声認識によって可能になり、5.7%のCAGRで成長しています。2024年に256Mbフラッシュにアップグレードされたスマートスピーカーは、クラウドクエリを排除することでレイテンシを78%削減しました。2-8Mbの低ティアは、コードが少ないBluetoothトラッカーやシンプルなリモコンで存続しています。512Mbを超えるとNANDとの競合が激化しますが、NORはランダム読み出しとバイトプログラマビリティがコストパービット指標よりも重要となる分野で関連性を維持しています。

電圧別: 1.8V未満、2.5V、5Vなどのクラスがバッテリー駆動のイノベーションを推進

1.8Vクラスは2024年に47.5%のシェアを占め、モバイルSoCのI/Oレールに対応しています。1.8V未満、2.5V、5Vなどのシリアルフラッシュは、ウェアラブルにおけるコンバータ損失を大幅に削減し、5.6%のCAGRで最も速く成長しています。Winbondの1.2Vファミリーは、PMIC(電源管理IC)のオーバーヘッドを排除し、イヤホンリファレンスデザインにおけるカーボンフットプリントを34%削減しています。

このレポートは、民生用電子機器向けNORフラッシュメモリ市場に関する包括的な分析を提供しています。

1. 調査の範囲と定義

本調査は、スマートフォン、タブレット、デジタルカメラ、スマートTV、ウェアラブルデバイス、スマートホームデバイスなど、迅速なバイトレベルのコード実行が不可欠な民生用電子機器に搭載される、新規製造のシリアルおよびパラレルNORチップから得られる年間収益を対象としています。Mordor Intelligenceの定義に基づき、オリジナルコンポーネントの販売のみを計上し、デバイスメーカーまたはそのEMSパートナーへの直接販売に焦点を当て、再販業者によるマークアップは除外されます。

調査範囲から除外されるのは、車載、産業用、通信、防衛ハードウェア向けの出荷、およびNANDやその他の新興不揮発性メモリです。

2. 市場の概況と推進要因

市場の概況では、現在の市場動向が詳細に分析されており、複数の強力な推進要因によって市場が成長していることが示されています。

* 音声ファーストのスマートホームハブの普及: これらは即時起動可能なファームウェアを必要とし、NORフラッシュの需要を大きく牽引しています。

* 超低消費電力ウェアラブルデバイス(1.8V未満のシリアルNOR): これらのデバイスの需要増加が、45nm以下の微細プロセス技術への要求を高めています。

* コネクテッドTVおよびゲーム機におけるセキュアブートとOTA(Over-The-Air)アップデートの義務化: これらもNORフラッシュの採用を促進する重要な要因です。

* 中国における55/40nmプロセス技術の国産化推進: スマートフォン向けの中密度NORフラッシュ市場を活性化させています。

* Quad/Octal SPIインターフェースの採用: 4Kカメラやドローンの高速起動アーキテクチャを可能にし、高性能化に貢献しています。

* エッジAI IoTアプライアンスにおけるXiP(Execute-in-Place)アーキテクチャの採用: 高密度シリアルNORフラッシュが有利となる傾向にあり、新たな市場機会を創出しています。

3. 市場の阻害要因

一方で、市場にはいくつかの課題も存在し、成長を抑制する可能性があります。

* 256Mbを超えるNANDに対するコストプレミアム: これが高解像度カメラなどのアプリケーションにおけるNORフラッシュの採用を制限しています。

* 45nmを超えるスケーリングの限界: 製造技術の微細化における課題が、OEMがMRAMやReRAMといった代替メモリへの移行を検討する要因となっています。

* 中国の生産能力増大による平均販売価格(ASP)の低下: 市場競争の激化により、ベンダーの利益率に圧力がかかっています。

* 台湾へのファウンドリ集中のリスク: 特定地域への生産集中が、民生用デバイスのサプライチェーンに潜在的な供給リスクをもたらしています。

4. 市場規模と成長予測のセグメンテーション

レポートでは、市場を多角的に分析し、将来の成長を価値と数量の両面から予測しています。主なセグメンテーションは以下の通りです。

* タイプ別: シリアルNORフラッシュ、パラレルNORフラッシュ。

* インターフェース別: SPIシングル/デュアル、Quad SPI、OctalおよびxSPI。

* 密度別: 2メガビット以下から256メガビット超まで、幅広い密度帯で分析されています。

* 電圧別: 3Vクラス、1.8Vクラス、広電圧(1.65V~3.6V)、その他(1.8V未満、2.5V、5Vなど)。

* プロセス技術ノード別: 90nm以上から28nm以下まで、技術世代ごとの動向が評価されています。

* パッケージングタイプ別: WLCSP/CSP、QFN/SOIC、BGA/FBGA、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリア、その他欧州)、アジア太平洋(中国、日本、韓国、台湾、インド、東南アジア、その他アジア太平洋)、およびその他地域に細分化され、地域ごとの市場特性が分析されています。

5. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が詳細に調査されています。Winbond Electronics Corporation、Macronix International Co. Ltd.、GigaDevice Semiconductor Inc.、Micron Technology Inc.、Infineon Technologies AG、Microchip Technology Inc.、Integrated Silicon Solution Inc.、Renesas Electronics Corporation、Elite Semiconductor Microelectronics Tech.、Wuhan XMC、Puya Semiconductor (Shanghai) Co. Ltd.、Samsung Semiconductor、Alliance Memory、Zbit Semiconductor、YMTC – Xi’an Longsysといった主要ベンダーの企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

6. その他の分析項目と展望

このレポートには、上記以外にも、詳細な調査方法論、エグゼクティブサマリー、市場のバリューチェーンおよびサプライチェーン分析、マクロトレンドの影響分析、規制および技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)、価格分析、投資分析、そして市場機会と将来の展望といった重要なセクションが含まれており、市場の包括的な理解を深め、戦略的な意思決定を支援するための情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インスタントオンファームウェアを必要とする音声優先スマートホームハブの普及

- 4.2.2 超低消費電力ウェアラブル(?1.8 V シリアルNOR)が45 nm以下の需要を牽引

- 4.2.3 コネクテッドTVおよびゲーム機におけるセキュアブートとOTAアップデートの義務化

- 4.2.4 中国の55/40 nmローカライゼーション推進がスマートフォン向け中密度NORを後押し

- 4.2.5 クアッド/オクタルSPIインターフェースによる4Kカメラおよびドローンの高速起動アーキテクチャの実現

- 4.2.6 XiPアーキテクチャを採用し高密度シリアルNORを好むエッジAI IoTアプライアンス

-

4.3 市場の阻害要因

- 4.3.1 256 Mbを超えるNANDに対するコストプレミアムが高解像度カメラの採用を制限

- 4.3.2 45 nmを超えるスケーリングの限界がOEMをMRAM/ReRAM代替品へと誘導

- 4.3.3 中国の生産能力増加によるASPの圧縮がベンダーのマージンを圧迫

- 4.3.4 台湾におけるファウンドリの集中が消費者向けデバイスの供給リスクを露呈

- 4.4 バリュー/サプライチェーン分析

- 4.5 マクロトレンド影響分析

- 4.6 規制および技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

5. 市場規模と成長予測(金額および数量)

-

5.1 タイプ別 (金額および数量)

- 5.1.1 シリアルNORフラッシュ

- 5.1.2 パラレルNORフラッシュ

-

5.2 インターフェース別 (金額)

- 5.2.1 SPI シングル / デュアル

- 5.2.2 クアッドSPI

- 5.2.3 オクタルおよびxSPI

-

5.3 密度別 (金額)

- 5.3.1 2メガビット以下 NOR

- 5.3.2 4メガビット以下NOR (2MB超) NOR

- 5.3.3 8メガビット以下 (4MB超) NOR

- 5.3.4 16メガビット以下 (8MB超) NOR

- 5.3.5 32メガビット以下 (16MB超) NOR

- 5.3.6 64メガビット以下 (32MB超) NOR

- 5.3.7 128メガビット以下 (64MB超) NOR

- 5.3.8 256メガビット以下 (128MB超) NOR

- 5.3.9 256メガビット超

-

5.4 電圧別 (金額)

- 5.4.1 3Vクラス

- 5.4.2 1.8Vクラス

- 5.4.3 広電圧 (1.65V – 3.6V)

- 5.4.4 その他 (1.8V未満、2.5V、5Vなど)

-

5.5 プロセス技術ノード別 (金額)

- 5.5.1 90nmおよびそれ以前

- 5.5.2 65nm

- 5.5.3 55nm (58nmを含む)

- 5.5.4 45nm

- 5.5.5 28nm以下

-

5.6 パッケージタイプ別 (金額)

- 5.6.1 WLCSP / CSP

- 5.6.2 QFN / SOIC

- 5.6.3 BGA / FBGA

- 5.6.4 その他

-

5.7 地域別 (金額および数量)

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 フランス

- 5.7.2.3 イギリス

- 5.7.2.4 イタリア

- 5.7.2.5 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 台湾

- 5.7.3.5 インド

- 5.7.3.6 東南アジア

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Winbond Electronics Corporation

- 6.4.2 Macronix International Co. Ltd.

- 6.4.3 GigaDevice Semiconductor Inc.

- 6.4.4 Micron Technology Inc.

- 6.4.5 Infineon Technologies AG

- 6.4.6 Microchip Technology Inc.

- 6.4.7 Integrated Silicon Solution Inc.

- 6.4.8 Renesas Electronics Corporation

- 6.4.9 Elite Semiconductor Microelectronics Tech.

- 6.4.10 Wuhan XMC

- 6.4.11 Puya Semiconductor (Shanghai) Co. Ltd.

- 6.4.12 Samsung Semiconductor

- 6.4.13 Alliance Memory

- 6.4.14 Zbit Semiconductor

- 6.4.15 YMTC – Xi’an Longsys

7. 投資分析

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民生用電子機器向けNORフラッシュメモリは、現代社会において不可欠な電子機器の基盤を支える重要な半導体技術の一つでございます。このキーワードは、家庭や個人が日常的に使用する多種多様な電子機器に特化して設計・提供されるNOR型フラッシュメモリを指します。NORフラッシュメモリは、不揮発性メモリの一種であり、電源が供給されなくてもデータを保持できる特性を持っています。特に、プログラムコードの実行(eXecute In Place: XIP)に優れており、CPUがメモリから直接コードを読み出して実行できるため、システムの起動時間を短縮し、RAMの消費量を抑えることが可能です。民生用という文脈では、高い信頼性、低消費電力、そしてコスト効率が強く求められます。

NORフラッシュメモリの種類は、主にそのインターフェースによって分類されます。かつてはパラレルNORが主流でしたが、近年ではピン数の削減と小型化、高速化の要求から、シリアルペリフェラルインターフェース(SPI)を採用したシリアルNORフラッシュが圧倒的な主流となっております。SPI NORは、標準的なSPIに加え、デュアルSPI(DSPI)、クワッドSPI(QSPI)、さらにはオクタルSPI(OSPI)といった高速インターフェースへと進化し、より高速なデータ転送とXIP性能を実現しています。また、容量面では、数メガビットから数百メガビット程度の比較的小容量から中容量の製品が中心であり、主にシステムを起動するためのブートコードやファームウェア、設定データなどの格納に用いられます。電圧面では、バッテリー駆動のデバイスが多いため、1.8Vなどの低電圧動作に対応した製品が豊富に提供されており、消費電力の削減に貢献しています。パッケージングにおいても、小型化が求められる民生機器向けに、BGA(Ball Grid Array)やWLCSP(Wafer Level Chip Scale Package)といった省スペースなパッケージが広く採用されています。

民生用電子機器におけるNORフラッシュメモリの用途は非常に広範です。例えば、テレビやセットトップボックス(STB)の起動プログラムやファームウェア、デジタルカメラやビデオカメラのシステム制御プログラム、ゲーム機のブートコードやコントローラー内のファームウェアなどに利用されています。また、スマート家電、具体的には冷蔵庫、洗濯機、エアコンなどの制御プログラムや、スマートウォッチ、フィットネストラッカーといったウェアラブルデバイスのOSやアプリケーションコードの格納にも不可欠です。さらに、IoT(Internet of Things)デバイス、例えばスマートホームハブ、各種センサーノード、ネットワークルーターやモデムのブートコードとしても広く採用されています。これらの機器では、システムの迅速な起動、安定した動作、そして低消費電力が求められるため、NORフラッシュの特性が最大限に活かされています。

関連技術としては、まず他の不揮発性メモリとの比較が挙げられます。大容量ストレージ用途ではNANDフラッシュメモリが主流ですが、NANDはXIPが不可能であり、エラー訂正コード(ECC)が必須である点でNORとは特性が異なります。NORはNANDに比べてバイト単位のランダムアクセスに優れ、信頼性が高いという利点があります。また、揮発性メモリであるDRAMやSRAMは、NORフラッシュに格納されたプログラムが実行される際の作業領域として機能します。EEPROMはNORよりも小容量でバイト単位の書き換えが可能ですが、書き換え速度が遅く、大容量化が難しいという違いがあります。NORフラッシュは、これらのメモリと組み合わせて、マイクロコントローラー(MCU)やSoC(System on Chip)といったプロセッサと連携し、電子機器のシステム全体を構成します。セキュリティ機能の強化も重要な関連技術であり、セキュアブートや暗号化機能がNORフラッシュ自体に内蔵されることで、ファームウェアの改ざん防止や知的財産の保護に貢献しています。製造プロセスにおいては、微細化が進むことで、より大容量かつ低コストの製品が実現されています。

市場背景を見ると、民生用電子機器向けNORフラッシュメモリ市場は、IoTデバイスの普及とスマート家電の進化により、安定した需要を維持しています。主要なサプライヤーとしては、Winbond、Macronix、GigaDevice、Infineon(旧Cypress)、Micronなどが挙げられ、各社が小型化、低消費電力化、高速インターフェースの強化、セキュリティ機能の拡充に注力しています。特に、NANDフラッシュの大容量化と低コスト化が進む中でも、NORフラッシュはXIPの優位性と高い信頼性、そして比較的シンプルな制御ロジックにより、特定のアプリケーション領域でその地位を確立しています。近年では、半導体不足やサプライチェーンの混乱といった課題に直面することもありましたが、民生機器におけるコストパフォーマンスの重要性は依然として高く、各社は競争力のある製品開発を進めています。

将来展望としては、IoTデバイスのさらなる多様化とAIエッジコンピューティングの進化が、民生用NORフラッシュメモリの需要を牽引すると考えられます。より多くのデバイスがネットワークに接続され、リアルタイム処理やセキュリティが求められるようになる中で、NORフラッシュの役割は一層重要になるでしょう。セキュリティ機能の強化は今後も継続され、セキュアブートやハードウェアレベルでの暗号化機能が標準搭載されることが期待されます。また、Octal SPIなどの高速インターフェースの普及は、システムの起動速度向上やより複雑なOSの実行を可能にし、ユーザーエクスペリエンスの向上に寄与します。低消費電力化の追求も、バッテリー駆動のウェアラブルデバイスやIoTセンサーノードの長時間稼働を実現するために不可欠です。将来的には、MRAM(磁気抵抗メモリ)やReRAM(抵抗変化型メモリ)といった新興の不揮発性メモリ技術との棲み分けや、一部の領域での代替も考えられますが、NORフラッシュはその成熟した技術とコスト効率、信頼性により、今後も民生用電子機器市場において重要な役割を果たし続けるでしょう。さらに、民生用で培われた技術が、より高い信頼性が求められる車載用途など、他の市場への展開も期待されています。