同種異系ヒト軟骨細胞市場:規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

同種ヒト軟骨細胞市場レポートは、細胞源(自己由来、同種関節由来、同種MSC由来、iPSC由来、臍帯由来、その他の供給源)、送達プラットフォーム(スキャフォールドベース、注入可能、MACI、3Dバイオプリンティング、遺伝子強化)、用途(膝など)、エンドユーザー(病院など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

同種ヒト軟骨細胞市場の概要

本レポートは、同種ヒト軟骨細胞市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。市場は細胞源(自家、同種関節軟骨、同種MSC由来、iPSC由来、臍帯、その他)、デリバリープラットフォーム(足場ベース、注射可能、MACI、3Dバイオプリンティング、遺伝子強化)、用途(膝など)、エンドユーザー(病院など)、および地域(北米、欧州など)にセグメント化され、各セグメントの動向が明らかにされています。市場予測は米ドル建ての価値で提供されています。

市場概要

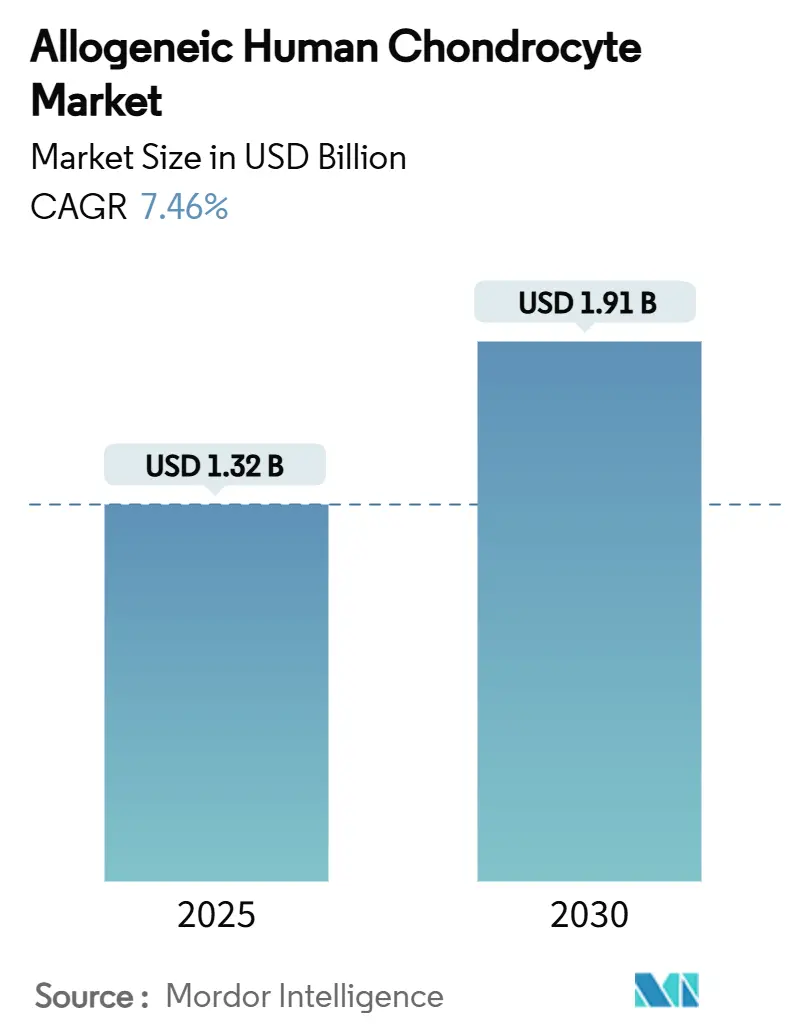

調査期間は2019年から2030年です。市場規模は2025年に13.2億米ドルに達し、2030年には19.1億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は7.46%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

Mordor Intelligenceの分析によると、同種ヒト軟骨細胞市場は、量子中空糸バイオリアクターなどの製造技術の進歩により生産能力が拡大し、単位あたりのコストが削減されていることが成長の要因となっています。これにより、歴史的に高かった治療費を相殺するのに役立っています。韓国、日本、米国、欧州連合における規制の近代化は、承認期間を短縮し、償還の明確性を向上させており、企業が供給を拡大するための強力なインセンティブとなっています。

Smith+NephewによるCartiHealの買収に代表されるように、整形外科デバイスの主要企業が細胞治療プラットフォームを確保することで競争が激化しています。手術デリバリーの簡素化、製造の自動化、患者転帰の追跡を可能にするツールへのベンチャー投資や戦略的投資も活発であり、外科医やクリニックの対象基盤をさらに拡大しています。

主要なレポートのポイント

* 細胞源別: 同種MSC由来軟骨細胞が2024年に31.58%の市場シェアを占め、iPSC由来細胞は2030年までに12.48%のCAGRで成長すると予測されています。

* デリバリープラットフォーム別: 足場ベースのインプラントが2024年に39.67%の市場規模を占め、3Dバイオプリンティングされた構造が2030年までに12.77%と最も高いCAGRを示すと予測されています。

* 用途別: 膝病変が2024年に45.71%の収益シェアを占め、股関節病変は2030年までに10.58%のCAGRで進展すると予測されています。

* エンドユーザー別: 病院が2024年に51.34%の市場規模を占め、外来手術センターは2025年から2030年にかけて9.67%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に46.52%の地域シェアでリードし、アジア太平洋地域が2030年までに9.52%のCAGRで最も急速に成長する地域となっています。

市場の動向と洞察

促進要因(Drivers)

* 変形性関節症およびスポーツ傷害の有病率の増加: 3,100万人以上のアメリカ人が膝の変形性関節症を患っており、あらゆる年齢層でスポーツ参加が増加しているため、高度な軟骨修復の候補者が継続的に増えています。若年アスリートは関節の完全性を維持したいと願い、外科医は同種インプラントを第一選択肢として位置付け始めています。

* Invossa®およびCartistem®の臨床的成功: Kolon TissueGeneによる1,066人の患者を対象とした大規模な臨床試験データは、同種細胞の有効性を検証し、患者固有の製造遅延を解消しました。これにより外科医の信頼が高まり、Nature CellのJointstemがFDAの画期的治療薬指定を受けるなど、次世代iPSCプラットフォームへの投資関心も高まっています。

* 米国およびEUにおける償還制度の好ましい変化: メディケアの「新興技術に対する暫定的なカバレッジ」経路は、FDA承認後の先進治療薬に対する予測可能な全国カバレッジルートを確立しました。ユナイテッドヘルスケアも特定の細胞・組織ベースの筋骨格製品の償還対象リストを更新しました。欧州では「共同臨床評価」規制が重複する国内審査を削減し、ATMPの市場参入を加速させています。

* スポーツ医学への投資の急増: Vori Healthへの5,300万米ドル、Restor3dへの7,000万米ドルといったベンチャー投資は、筋骨格系イノベーションに対する投資家の信頼を浮き彫りにしています。Smith+Nephewが再生医療技術に約39.2億米ドルを投じたことは、戦略的買い手が細胞ベースのインプラントを将来のスポーツ医学ポートフォリオの中核と見なしていることを示しています。

* 量子中空糸バイオリアクターによる生産量増加: この製造技術の進歩は、生産能力を拡大し、単位あたりのコストを削減することで、歴史的に高かった治療費を相殺するのに役立っています。

* 韓国および日本におけるATMPの迅速承認経路: これらの国々での迅速承認経路は、市場投入までの時間を短縮し、アジア太平洋地域の成長を牽引しています。

抑制要因(Restraints)

* 高い治療費と複雑な物流: 手術とリハビリテーションを含めると、1回の同種細胞治療は15,000米ドルを超えることがあり、価格に敏感な市場での普及を制限しています。コールドチェーン要件や断片化された生産拠点は、輸送費用を増加させ、バッチ損失のリスクを高めます。

* 安全性と規制の不確実性: FDAによるRyoncilの承認は革新的な製品への支持を示しましたが、ドナーやロット間のばらつきという課題が残っています。長期的な免疫原性データも不足しており、償還機関や外科医の間で慎重な姿勢が見られます。

* ドナー組織供給の制約: ドナー組織の供給は世界的に制約があり、地域によってばらつきがあります。これは長期的な市場成長のボトルネックとなる可能性があります。

* MSCエクソソーム療法との競合: MSCエクソソーム療法は、細胞自体を使用せずに治療効果をもたらす可能性があり、同種ヒト軟骨細胞市場にとって競合となる可能性があります。

セグメント分析

* 細胞源別:iPSCイノベーションが次世代プラットフォームを牽引

同種MSC由来インプラントが2024年に31.58%の市場シェアを占め、広範な臨床データに裏打ちされた償還実績によりその地位を確立しています。iPSC由来プラットフォームは、自動化された再プログラミングと分化プロトコルにより生産コストと供給リスクを削減し、12.48%のCAGRで最も急速に成長すると予測されています。iPSC軟骨細胞は、肥大を伴わずに硝子様組織を形成し、荷重関節の生体力学的要求を満たす可能性を示しています。国際細胞遺伝子治療学会はiPSC製造の標準化に向けたグローバルガイドラインを策定しており、規制審査の迅速化が期待されます。

* デリバリープラットフォーム別:3Dバイオプリンティングが外科的アプローチを変革

足場ベースのシステムは、外科医の慣れと確かな長期データにより、2024年に同種ヒト軟骨細胞市場規模の39.67%を占めました。3Dバイオプリンティングされた構造は、高解像度プリンターがネイティブな湾曲と厚さを再現する患者に合わせたインプラントを作成できるため、12.77%のCAGRで成長すると予測されています。複合ハイドロゲルの材料進歩により、栄養拡散を犠牲にすることなく機械的強度が向上し、以前の耐久性の問題が解決されています。

* 用途別:股関節病変が技術進歩とともに勢いを増す

膝病変は、スポーツ傷害や変形性関節症が主に膝に影響を与えること、および既存の外科的プロトコルが成熟していることから、2024年に45.71%のシェアで依然として支配的でした。股関節病変は、関節鏡視下ポータルと柔軟なデリバリーカニューレが歴史的なアクセス障壁を克服したため、10.58%のCAGRで上昇すると予測されています。生物学的修復が若年成人における高価な関節形成術を回避するという証拠に基づき、一部の米国州では股関節適応症の償還が始まっています。

* エンドユーザー別:外来手術センターがアクセス拡大を推進

病院は、高度な生物製剤と周術期リスクを管理できるインフラストラクチャにより、2024年に同種ヒト軟骨細胞市場規模の51.34%を占めました。外来手術センターは、MACI Arthroの関節鏡視下フォーマットと標準化された器具により合併症率が低下し、外来での治療が可能になったため、2030年までに9.67%のCAGRで成長すると予測されています。保険会社は、病院よりも平均30%低い費用で済むため、外来施設を好む傾向があります。

地域分析

* 北米: 2024年に世界シェアの46.52%を占め、メディケアの償還経路と堅調な民間保険の採用から引き続き恩恵を受けています。米国の学術提携は、治験から実践への迅速な移行を促進し、カナダの州基金は患者アクセスを拡大する再生医療センターを支援しています。メキシコの医療ツーリズム部門は、米国からの自己負担患者を惹きつけ、国境を越えたクリニックに増分収益をもたらしています。

* アジア太平洋: 世界で最も速い9.52%のCAGRで成長すると予測されています。韓国の再生医療法の拡大は、合理化された監督下で運営される病院ベースの細胞治療プログラムへの道を開き、治療対象者を即座に拡大しました。日本の条件付き承認経路は、実世界データが安全性と有効性を確認する限り、早期の収益を奨励しています。中国の国内バイオテクノロジー奨励策は、材料コストを削減する垂直統合型サプライチェーンを生み出し、都市部の病院にとっての費用対効果を向上させています。

* 欧州: 欧州医薬品庁(EMA)の中央集権型ATMP承認システムにより、大陸全体での承認が可能であり、主要な市場であり続けています。ドイツと英国は、国民医療サービスからの資金提供と高度な外科トレーニングプログラムを背景に、採用をリードしています。フランスのバイオプロセシングへの設備投資に対する税額控除は、現地生産を奨励し、供給の安全性を確保しています。

競争環境

市場は中程度の集中度を示しており、デバイス大手によるニッチな細胞治療イノベーターの買収など、統合の余地があります。Smith+NephewによるCartiHealの買収は、実績のあるインプラントとグローバルな販売インフラを統合し、規模が臨床教育プログラムと入札浸透を加速させる方法を示しています。MesoblastのRyoncil承認は、同種MSC製品の最初の規制テンプレートを提供し、競合他社にそのドシエをベンチマークするよう促しました。

市場参加者は、価格競争よりもデータ生成に注力しています。電子カルテ統合による大規模なレジストリは、償還機関への価値提案を検証する成果指標を収集しています。これまで十分なサービスが提供されていなかった小児軟骨修復は、同種細胞がドナー部位の罹患率を回避できる空白領域として浮上しています。細胞と生体活性足場または成長因子放出マトリックスを組み合わせた複合製品も初期段階の治験に入っています。自動化されたクローズドシステム製造を開発するディスラプターは、コスト面で既存企業を凌駕し、地域病院や外来手術センターでの採用を加速させ、同種ヒト軟骨細胞市場内のシェアダイナミクスを変化させる可能性があります。

主要企業

主要企業には、Kolon TissueGene、MEDIPOST、Smith+Nephew、Vericel、Zimmer Biometなどが挙げられます。

最近の業界動向

* 2025年3月: Nature CellがJointstemでFDAの画期的治療薬指定を獲得しました。これは韓国の細胞治療製品として初の指定です。

* 2024年12月: Mesoblastのremestemcel-L-rknd(Ryoncil)が、小児ステロイド抵抗性急性移植片対宿主病治療薬としてFDA承認を受け、初のMSC治療薬となりました。

* 2024年8月: VericelがMACI ArthroでFDA承認を取得しました。これは関節鏡視下軟骨修復術用に設計された初の細胞化足場です。

グローバル同種ヒト軟骨細胞市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、および詳細なセグメント分析を提供しています。

市場規模と成長予測に関して、同市場は2025年に13.2億米ドルと評価されており、2030年までに19.1億米ドルに達すると予測されています。需要は年平均成長率(CAGR)7.46%で増加しており、これは臨床転帰の改善と有利な償還政策に支えられています。

市場の主要な推進要因としては、変形性関節症やスポーツ傷害の有病率上昇、InvossaやCartistemといった製品の臨床的成功、米国およびEUにおける償還制度の好意的な変化、スポーツ医学への投資の急増が挙げられます。また、量子中空糸バイオリアクターによる細胞収量の向上や、韓国および日本におけるATMP(先進医療製品)の迅速承認経路も市場成長を後押ししています。

一方で、市場の成長を阻害する要因も存在します。高い治療費と複雑なロジスティクス、安全性および規制に関する不確実性、ドナー組織供給の制約、そしてMSC(間葉系幹細胞)エクソソーム療法との競合が主な課題として挙げられています。

セグメント別の分析では、以下の点が注目されます。

* 細胞源別: iPSC(人工多能性幹細胞)由来軟骨細胞が最も高い成長を示しており、2030年まで年平均成長率12.48%で推移すると予測されています。その他、自己軟骨細胞、同種関節軟骨細胞、同種MSC由来軟骨細胞、臍帯軟骨細胞などが分析対象です。

* デリバリープラットフォーム別: スキャフォールドベースインプラント、注射用細胞懸濁液、マトリックス誘発性ACI(MACI)、3Dバイオプリント構造体、遺伝子強化同種細胞などが含まれます。

* 用途別: 膝軟骨病変が主要な用途であり、その他に足首・足病変、股関節軟骨病変、肩・肘、その他の関節病変が対象です。

* エンドユーザー別: 外来手術センターは、低コストで外来処置を提供できるため、この分野で年平均成長率9.67%を牽引しています。病院、整形外科・スポーツ医学クリニック、学術・研究機関も重要なエンドユーザーです。

* 地域別: アジア太平洋地域は、合理化された承認経路と政府投資により、年平均成長率9.52%で最も強い成長を遂げると予測されています。北米、欧州、中東・アフリカ、南米も詳細に分析されています。

技術的な展望としては、量子中空糸バイオリアクターが収量を向上させ、単位あたりの費用を削減することで、これまでのコスト障壁に対処するのに役立つとされています。

競争環境のセクションでは、市場集中度、市場シェア分析、およびAlloSource、Anika Therapeutics、Arthrex、MEDIPOST、Vericel、Zimmer Biometなどを含む主要20社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 変形性関節症とスポーツ傷害の有病率の増加

- 4.2.2 InvossaおよびCartistemの臨床的成功

- 4.2.3 米国/EUにおける償還制度の好ましい変化

- 4.2.4 スポーツ医学への投資の急増

- 4.2.5 量子中空糸バイオリアクターによる収率向上

- 4.2.6 韓国および日本におけるATMPの迅速承認経路

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と複雑なロジスティクス

- 4.3.2 安全性と規制の不確実性

- 4.3.3 ドナー組織供給の制約

- 4.3.4 MSC-エクソソーム療法との競合

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 細胞源別

- 5.1.1 自己軟骨細胞

- 5.1.2 他家関節軟骨細胞

- 5.1.3 他家MSC由来軟骨細胞

- 5.1.4 iPSC由来軟骨細胞

- 5.1.5 臍帯軟骨細胞

- 5.1.6 その他の供給源

- 5.2 送達プラットフォーム別

- 5.2.1 スキャフォールドベースのインプラント

- 5.2.2 注入可能な細胞懸濁液

- 5.2.3 マトリックス誘発性ACI (MACI)

- 5.2.4 3Dバイオプリント構造体

- 5.2.5 遺伝子強化他家細胞

- 5.3 用途別

- 5.3.1 膝軟骨病変

- 5.3.2 足首&足の病変

- 5.3.3 股関節軟骨病変

- 5.3.4 肩&肘

- 5.3.5 その他の関節

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 整形外科&スポーツ医学クリニック

- 5.4.4 学術&研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 AlloSource

- 6.3.2 Anika Therapeutics

- 6.3.3 Arthrex

- 6.3.4 BioTissue

- 6.3.5 Bone Therapeutics

- 6.3.6 Celltex Therapeutics

- 6.3.7 Cellular Biomedicine Group

- 6.3.8 Genexine

- 6.3.9 Kolon TissueGene

- 6.3.10 LifeNet Health

- 6.3.11 MEDIPOST

- 6.3.12 MEDIPOST

- 6.3.13 Nature Cell Co. Ltd.

- 6.3.14 Ocugen (Histogenics)

- 6.3.15 Organogenesis

- 6.3.16 Osiris Therapeutics

- 6.3.17 Smith+Nephew

- 6.3.18 Stryker

- 6.3.19 Vericel

- 6.3.20 Zimmer Biomet

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

同種異系ヒト軟骨細胞は、再生医療分野において非常に注目されている細胞源の一つでございます。このキーワードについて、その定義から将来展望まで、詳細に解説いたします。

定義

同種異系ヒト軟骨細胞とは、ヒトから採取された軟骨細胞でありながら、患者さんご自身の細胞ではなく、遺伝的に異なる他者(ドナー)から提供された細胞を指します。ここでいう「同種」とは同じ種族、すなわちヒト由来であることを意味し、「異系」とは遺伝的に異なる個体由来であることを意味します。これに対し、患者さんご自身の細胞を用いる場合は「自家」細胞と称されます。同種異系細胞の最大の利点は、ドナーから大量の細胞を採取・培養し、品質管理された状態で「オフザシェルフ」(既製品)として提供できる可能性を秘めている点にあります。これにより、患者さんから細胞を採取する手間や、その後の培養期間を待つ必要がなく、必要な時に迅速に治療を開始できるというメリットがございます。

種類

同種異系ヒト軟骨細胞の種類は、主にその採取源と処理状態によって分類されます。採取源としては、関節軟骨、鼻中隔軟骨、肋軟骨などが挙げられます。特に、関節軟骨由来の細胞は、関節軟骨の修復を目的とした治療に直接的に用いられることが多いです。鼻中隔軟骨や肋軟骨由来の細胞は、増殖能力が高く、軟骨形成能も優れていることから、関節軟骨以外の部位の軟骨再生や、組織工学的なアプローチでの利用が研究されています。処理状態としては、新鮮な状態で使用されるものと、凍結保存された後に解凍して使用されるものがございます。凍結保存された細胞は、長期保存が可能であり、必要な時に解凍して使用できるため、細胞製品としての流通や管理が容易になります。また、培養方法によっても、二次元培養で増殖させた細胞や、三次元培養で軟骨組織に近い構造を形成させた細胞など、様々な形態で利用が検討されています。

用途

同種異系ヒト軟骨細胞の主な用途は、軟骨損傷の治療、特に変形性関節症や局所的な軟骨欠損の修復でございます。これらの疾患では、一度損傷した軟骨は自己修復能力が乏しく、自然治癒が困難であるため、細胞移植による再生医療が期待されています。同種異系軟骨細胞は、大量供給が可能であるため、広範囲の軟骨損傷や、複数の患者さんへの適用が現実的となります。また、組織工学の分野では、生体適合性のある足場材料(スキャフォールド)と組み合わせて、人工軟骨組織を作製するための細胞源としても利用されます。これにより、より機能的な軟骨組織を体外で構築し、それを移植することで、損傷部位の機能回復を目指す研究が進められています。さらに、薬剤スクリーニングや疾患モデルの構築にも利用され、軟骨疾患の病態解明や新規治療薬の開発に貢献しています。

関連技術

同種異系ヒト軟骨細胞の利用を支える関連技術は多岐にわたります。まず、ドナーから採取された軟骨組織から目的の軟骨細胞を効率的に分離・精製する技術、そしてその細胞を大量に、かつ軟骨細胞としての特性を維持したまま培養・増殖させる技術が不可欠です。これには、特定の培養液組成や培養条件の最適化、さらには三次元培養技術などが含まれます。次に、細胞製品として供給するためには、細胞の品質を維持したまま長期保存を可能にする凍結保存技術が重要です。また、移植後の細胞の生着率や軟骨形成能を高めるために、コラーゲンやヒアルロン酸、合成ポリマーなどの生体適合性足場材料(スキャフォールド)と組み合わせる技術も発展しています。さらに、細胞の免疫原性を低減させ、拒絶反応のリスクを最小限に抑えるための遺伝子改変技術(例:CRISPR/Cas9を用いた主要組織適合性複合体(MHC)遺伝子のノックアウト)や、細胞の機能強化を目指す技術も研究されています。製品化においては、細胞の安全性、有効性、品質を保証するための厳格な品質管理・安全性評価技術も極めて重要でございます。

市場背景

再生医療市場は世界的に急速な成長を遂げており、同種異系ヒト軟骨細胞もその中で重要な位置を占めています。高齢化社会の進展に伴い、変形性関節症をはじめとする軟骨疾患の患者数が増加しており、既存の治療法では十分な効果が得られないケースも少なくありません。このような背景から、根本的な治療法として細胞治療への期待が高まっています。同種異系細胞は、自家細胞に比べて製造コストの低減や供給の安定化が期待できるため、より多くの患者さんへの普及が見込まれます。しかしながら、細胞製品の承認には、その安全性と有効性を証明するための大規模な臨床試験が必要であり、規制当局による厳格な審査をクリアする必要があります。また、免疫原性の問題や、細胞の品質管理、製造コスト、保険償還の問題なども、市場拡大に向けた課題として挙げられます。現在、複数の企業や研究機関が同種異系軟骨細胞を用いた製品の開発を進めており、一部の国では既に承認された製品も存在します。

将来展望

同種異系ヒト軟骨細胞の将来展望は非常に明るいものと期待されています。最も大きな期待は、「オフザシェルフ」製品としての普及でございます。これにより、患者さんは診断後すぐに治療を受けることが可能となり、治療のアクセス性が大幅に向上します。免疫原性の問題については、遺伝子編集技術の進展により、拒絶反応のリスクをさらに低減させた「ユニバーサルドナー細胞」の開発が進められています。これにより、より安全で効果的な治療が実現する可能性がございます。また、細胞単独での移植だけでなく、成長因子やサイトカインなどの生理活性物質、あるいは生体適合性足場材料と組み合わせた複合治療の開発も進んでおり、より効率的かつ機能的な軟骨再生が期待されます。将来的には、変形性関節症の進行を抑制するだけでなく、予防的な治療としての応用や、他の関節疾患、さらには整形外科領域以外の疾患への適用も視野に入れられています。個別化医療の進展と組み合わせることで、患者さん一人ひとりの状態に合わせた最適な同種異系細胞治療が提供される未来が描かれています。