豚肉市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

豚肉市場レポートは、肉の形態(生鮮・冷蔵、冷凍など)、性質(従来型、オーガニック)、カットの種類(ハム、リブなど)、流通チャネル(オフ・トレード、オン・トレード)、および地域(北米、ヨーロッパなど)によって区分されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

豚肉市場に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。調査期間は2020年から2030年で、市場は肉の形態(生鮮/冷蔵、冷凍など)、性質(従来型、オーガニック)、カットタイプ(ハム、リブなど)、流通チャネル(オフ・トレード、オン・トレード)、および地域(北米、ヨーロッパなど)に分類されています。市場予測は金額(米ドル)と数量(トン)で提供されます。

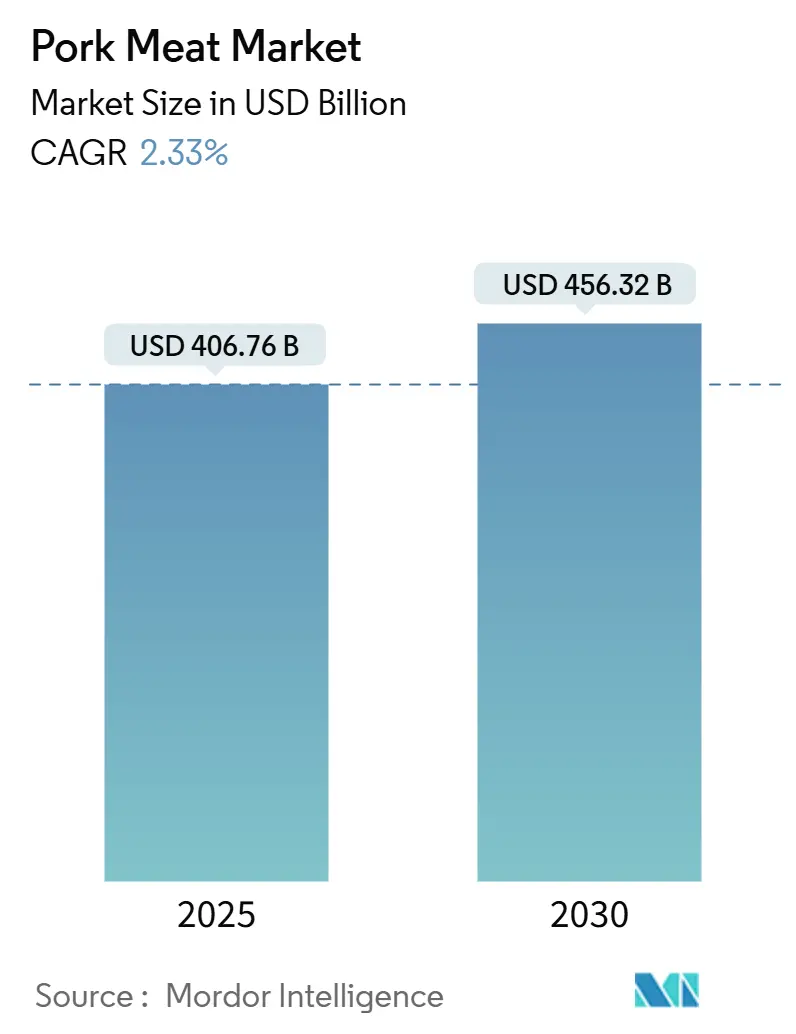

市場概要と主要数値

2025年の世界の豚肉市場規模は4,067.6億米ドルと評価されており、2030年には4,563.2億米ドルに達すると予測され、2025年から2030年までの年平均成長率(CAGR)は2.33%です。アジア太平洋地域が最大の市場であり、南米が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場分析と主要動向

世界の豚肉市場は、その豊富な栄養価、特に高タンパク質含有量と必須ビタミンによって牽引されています。これは、筋肉増強を目指すフィットネス愛好家やアスリートにとって好ましい選択肢となっています。外食の増加や持ち帰り食品の消費拡大も、レストランやフードサービス施設での需要を押し上げています。さらに、ヨーロッパ、アジア太平洋、北米における観光の急増も市場成長に寄与しています。

成長の推進要因:

* タンパク質が豊富な食事への消費者嗜好の高まり: 高品質のタンパク質、B複合ビタミン、亜鉛や鉄などの必須ミネラルが豊富に含まれる豚肉は、健康志向の消費者の間で需要が高まっています。フィットネス文化の台頭やケトダイエット、パレオダイエットなどの食生活の採用も、タンパク質が豊富な肉製品の需要を増加させています。

* コールドチェーンインフラの拡大: 効率的な輸送と保管を可能にし、製品の品質を維持しながら長距離にわたる豚肉製品の流通を促進しています。IoTセンサーや自動温度監視システムなどの技術革新により、サプライチェーン全体での鮮度と安全性が確保され、食品廃棄物の削減にも貢献しています。

* フードサービスおよびホスピタリティ産業(オン・トレード)の成長: 世界的なフードサービス産業の回復と拡大、急速な都市化、消費者の嗜好の変化、可処分所得の増加が、豚肉の需要を押し上げています。豚肉は費用対効果が高く、調理の一貫性があるため、フードサービス事業者にとって魅力的です。

* 加工済みおよび便利な豚肉製品の需要増加: ライフスタイルの変化、都市化、可処分所得の増加により、調理済みやすぐに食べられる豚肉製品への需要が高まっています。現代の小売業態の拡大やコールドチェーンインフラの改善も、加工豚肉製品の入手可能性とアクセス性を高めています。

市場を抑制する要因:

* 環境および動物福祉問題: 畜産慣行、廃棄物管理、動物の飼育条件に関する厳格な規制は、生産者の運営コストを増加させています。持続可能な農業慣行や動物福祉に対する消費者の意識の高まりは、倫理的に調達された豚肉製品への需要を生み出しており、生産者には費用のかかる認証プログラムの導入が求められています。

* 代替タンパク質(植物ベースおよび鶏肉製品など)との競合: 健康志向の消費者や環境持続可能性に関心のある消費者の間で、植物ベースの肉代替品や培養肉などの代替タンパク質源の人気が高まっています。これらの代替品は、従来の豚肉の味や食感を模倣しており、小売店やレストランでの入手可能性も増しています。

* 宗教的および文化的制限: 特定の地域における宗教的および文化的な食事制限も、豚肉の消費と市場成長を制限する要因となっています。

これらの課題にもかかわらず、豚肉市場は世界のタンパク質消費における確立された役割と継続的な製品革新に支えられ、成長を維持すると予測されています。

セグメント別分析

* 肉の形態別:

* 生鮮/冷蔵肉: 2024年には市場シェアの63.43%を占め、消費者がその優れた品質と調理における多様性を評価しているため、市場を支配しています。特にアジア市場では、生鮮肉の日常的な購入が文化的な規範として定着しています。

* 冷凍豚肉: 2025年から2030年にかけて6.68%のCAGRで拡大すると予測されており、保存技術の進歩と便利な食事ソリューションへの需要増加に支えられ、大きな成長潜在力を示しています。

* 性質別:

* 従来型豚肉: 2024年には市場シェアの81.21%を占め、確立されたサプライチェーンと費用対効果の高さにより、価格に敏感な消費者の間で優位性を保っています。

* オーガニック豚肉: 2025年から2030年にかけて7.21%のCAGRで急速に成長すると予測されています。これは主に、消費者の健康意識の高まりと、オーガニック豚肉製品に対してプレミアム価格を支払う意欲によって推進されています。

* カットタイプ別:

* ハム: 2024年には市場シェアの40.11%を占め、世界中の様々な料理文化における生鮮消費および加工用途での多様性により、市場を支配しています。

* リブ: 2025年から2030年にかけて4.43%のCAGRで最も高い成長潜在力を示しており、バーベキュー文化の拡大と、体験型食品としての位置づけを確立するプレミアムダイニングトレンドによって牽引されています。

* 流通チャネル別:

* オフ・トレード: 2024年には世界の豚肉市場の74.21%を占め、経済的な不確実性の中で消費者が自宅での調理やまとめ買いを好む傾向が強まっていることが背景にあります。

* オン・トレード: 2025年から2030年にかけて12.34%のCAGRで成長すると予測されており、フードサービス産業の回復と、体験型消費を重視する外食嗜好の変化によって推進されています。

地域別分析

* アジア太平洋地域: 2024年には市場の58.12%を占める支配的な市場です。中国市場は成熟しつつありますが、東南アジア諸国では植物性タンパク質から動物性タンパク質への移行により需要が急増しています。都市化、所得の増加、現代的な食品小売およびサービスの拡大が需要を後押ししています。

* 南米: 2025年から2030年にかけて15.33%のCAGRで最も急速に成長する地域となる見込みです。ブラジルがその最前線に立ち、生産効率を高め、輸出市場を多様化しています。政府の農業成長促進政策と近代的な農業、加工インフラおよびコールドチェーン能力の進歩に支えられ、ブラジルの競争力はさらに強化されています。

* 北米とヨーロッパ: 豚肉市場における経験豊富なプレーヤーであり、着実で緩やかな成長を遂げています。これらの地域は、競争力を高めるために付加価値製品と持続可能性に注力しています。動物福祉と環境持続可能性へのコミットメントが顕著であり、廃棄物管理と二酸化炭素排出量削減のための最先端技術を採用しています。

競争環境

世界の豚肉市場は中程度の断片化を示しており、JBS SA、Tyson Foods Inc.、WH Group Ltd、Danish Crown A/Sなどの主要企業が大きな市場シェアを保持しています。業界は、規制遵守コストと運営効率の要求により、統合圧力に直面しています。地域プレーヤーは、確立された流通ネットワークと消費者との関係を通じて、強力な地域プレゼンスを維持しています。

企業は、精密畜産、自動加工システム、バイオセキュリティ強化への投資を通じて、技術導入を加速させています。これにより、生産性の向上と規制遵守が図られています。市場プレーヤーは、製品革新を通じてプレゼンスを拡大しており、例えばPrairie Freshは2024年8月にHatch Chile Pork Tenderloinを発売しました。サプライチェーンの透明性のためのブロックチェーン技術の統合や、品質管理のための人工知能の活用も、業界の新たなトレンドです。

市場には、プレミアム加工製品、オーガニックセグメント、新興市場への参入において成長機会が存在します。しかし、代替タンパク質の台頭は、従来の加工業者にとって市場シェアを維持するための防御的なポジショニング戦略を必要としています。市場参加者は、進化する消費者の嗜好に対応するため、持続可能性イニシアチブと動物福祉認証に注力しています。

最近の業界動向

* 2025年4月: Olymelがケベック州の食料品店で、利便性と品質に焦点を当てた新しい豚肉製品ラインを発売しました。

* 2025年3月: Prairie Freshが消費者の需要に応え、挽肉製品(ground pork chubs)を導入しました。

* 2025年3月: Creta Farmがオリーブオイルとオリーブオイル抽出物のみを与えられた動物からの豚肉を導入し、高オメガ3、低オメガ6脂肪酸含有の肉を提供しています。

* 2025年2月: OSI GroupがKarnova Food Groupを買収し、ヨーロッパ全域での豚肉製品の調達、加工、流通能力を強化しました。

結論

世界の豚肉市場は、栄養価の高さ、フードサービス産業の成長、コールドチェーンインフラの拡大、加工済み製品への需要増加といった要因に支えられ、今後も着実な成長が見込まれます。一方で、環境・動物福祉問題や代替タンパク質との競合、宗教的制限といった課題にも直面しています。しかし、製品革新と持続可能性への取り組みを通じて、市場はこれらの課題を乗り越え、成長を維持していくでしょう。

本レポートは、世界の豚肉市場に関する詳細な分析を提供しています。対象となるのは、商業的に飼育された豚から得られる生鮮、冷蔵、冷凍、缶詰の豚肉であり、加工業者レベルの価格で米ドル換算された総価値を追跡しています。販売チャネルとしては、オフ・トレード(小売)とオン・トレード(フードサービス)の両方が含まれますが、ラードベースのショートニング、医薬品ヘパリン、ゼラチン、コラーゲンなどの副産物は対象外です。

市場規模と成長予測に関して、世界の豚肉市場は2025年に4,067億6,000万米ドルと評価されており、2030年までに4,563億2,000万米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の収益の58.12%を占め、最大のシェアを保持しています。成長が最も速いセグメントとしては、健康と持続可能性への関心の高まりから、オーガニック豚肉が2025年から2030年にかけて年平均成長率(CAGR)7.21%で拡大すると見込まれています。また、利便性のトレンドと冷凍技術の向上により、冷凍豚肉セグメントも2030年までにCAGR 6.68%で成長すると予測されています。

市場の成長を牽引する主な要因としては、タンパク質が豊富な食事への消費者の嗜好の高まり、コールドチェーンインフラの拡大による流通と鮮度の向上、フードサービスおよびホスピタリティ産業(オン・トレード)の成長、加工済みで便利な豚肉製品への需要増加、家畜飼育および繁殖技術の進歩による生産効率の向上、そして発展途上国における西洋食習慣の採用増加が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、環境および動物福祉問題による規制上および消費者からの課題、植物性食品や鶏肉製品などの代替タンパク質との競争、飼料価格の変動による生産コストの上昇と収益性への影響、そして様々な地域における宗教的・文化的制約による豚肉消費の制限が含まれます。

本レポートでは、市場を肉の形態別(生鮮/冷蔵、冷凍、缶詰/保存)、性質別(従来型、オーガニック)、カットタイプ別(ハム、リブ、その他)、流通チャネル別(オフ・トレード、オン・トレード)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国)に詳細に分類し、分析しています。

調査方法論は非常に堅牢で、アジア太平洋、ヨーロッパ、北米、南米、アフリカの養豚業者、加工業者、物流業者、卸売業者、主要食料品店への一次調査(インタビュー)と、FAOSTAT、USDA GAIN、Eurostat、中国国家統計局などの政府機関データ、OIEの疾病速報、学術雑誌、企業提出書類、小売スキャナーデータなどを活用した広範な二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、一人当たりの豚肉摂取量、飼料コスト、コールドチェーン容量、アフリカ豚熱の発生率、可処分所得の変化などの主要変数を考慮し、2030年までの予測を多変量回帰とシナリオ分析で生成しています。データは毎年更新され、疾病発生、政策変動、為替変動に応じて中間改訂も行われるため、信頼性の高い情報を提供しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。JBS SA、Tyson Foods Inc、Vion Food Group、Hormel Foods Corporation、Danish Crown A/S、Charoen Pokphand Group、WH Group Ltd.、NH Foods Ltd.など、世界の主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳述されています。

この包括的なレポートは、豚肉市場における意思決定者にとって貴重な洞察と将来の展望を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 タンパク質が豊富な食事に対する消費者の嗜好の高まりが市場の成長を促進

- 4.2.2 コールドチェーンインフラの拡大が広範な流通と鮮度を促進

- 4.2.3 フードサービスおよびホスピタリティ産業(オン・トレード)の成長が市場需要を支える

- 4.2.4 加工済みで便利な豚肉製品への需要増加が売上を押し上げる

- 4.2.5 畜産および育種技術の進歩が生産効率を向上

- 4.2.6 発展途上国における西洋の食習慣の採用増加が豚肉消費量の増加に貢献

- 4.3 市場の阻害要因

- 4.3.1 環境および動物福祉の問題が規制上および消費者上の課題を引き起こす

- 4.3.2 植物由来および鶏肉製品などの代替タンパク質との競争が成長を抑制

- 4.3.3 飼料価格の変動が生産コストを増加させ、収益性に影響を与える

- 4.3.4 さまざまな地域における宗教的および文化的制限が豚肉消費と市場成長を制限

- 4.4 バリューチェーンおよびサプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターのファイブフォース

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、数量)

- 5.1 肉の形態別

- 5.1.1 生鮮/冷蔵

- 5.1.2 冷凍

- 5.1.3 缶詰/保存

- 5.2 性質別

- 5.2.1 従来型

- 5.2.2 オーガニック

- 5.3 カットタイプ別

- 5.3.1 ハム

- 5.3.2 リブ

- 5.3.3 その他

- 5.4 流通チャネル別

- 5.4.1 オフ・トレード

- 5.4.1.1 スーパーマーケット/ハイパーマーケット

- 5.4.1.2 コンビニエンスストア

- 5.4.1.3 専門店

- 5.4.1.4 オンライン小売店

- 5.4.1.5 その他の流通チャネル

- 5.4.2 オン・トレード

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 スペイン

- 5.5.2.5 オランダ

- 5.5.2.6 イタリア

- 5.5.2.7 スウェーデン

- 5.5.2.8 ポーランド

- 5.5.2.9 ベルギー

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 ナイジェリア

- 5.5.5.4 エジプト

- 5.5.5.5 トルコ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 JBS SA

- 6.4.2 Tyson Foods Inc

- 6.4.3 Vion Food Group

- 6.4.4 Cooperl Arc Atlantique

- 6.4.5 Hormel Foods Corporation

- 6.4.6 Danish Crown A/S

- 6.4.7 Charoen Pokphand Group

- 6.4.8 Premium Food Group

- 6.4.9 WH Group Ltd.

- 6.4.10 BRF S.A.

- 6.4.11 Yurun Holding Group

- 6.4.12 Seaboard Corporation

- 6.4.13 NH Foods Ltd.

- 6.4.14 Frimesa Cooperativa Central

- 6.4.15 Grupo Vall Companys

- 6.4.16 Marfrig Global Foods Brazil

- 6.4.17 Tönnies Holding GmbH & Co. KG

- 6.4.18 Arthur’s Food Company Pvt. Ltd.,

- 6.4.19 Dawn Meats Group

- 6.4.20 The Campofrío Food Group S.A.U

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

豚肉とは、家畜として飼育される豚の肉を指します。世界中で広く消費される主要な食肉の一つであり、その歴史は古く、人類の食文化に深く根ざしています。タンパク質、ビタミンB群、鉄分などを豊富に含む栄養価の高い食材です。部位によって肉質や風味が異なり、多様な料理に活用される汎用性の高さが特徴です。

豚肉は、部位、品種、加工方法によって多岐にわたります。

部位別では、きめ細かく柔らかい「ロース」(とんかつ、ソテー)、脂肪が少なくヘルシーな「ヒレ」(カツレツ)、赤身と脂肪が層になりコクのある「バラ」(角煮、ベーコン)、適度な脂肪と旨味を持つ「肩ロース」(生姜焼き、煮込み)、赤身が多くハムやチャーシューに適した「もも」などが代表的です。日常使いには「こま切れ」や「切り落とし」が便利です。内臓肉(ホルモン)も、レバー、ハツ、ガツ、シロなどがあり、独特の食感と風味で親しまれています。

品種では、ランドレース種、大ヨークシャー種、デュロック種などが主要であり、これらを掛け合わせた三元豚が一般的です。特定の飼育方法や飼料で差別化された「ブランド豚」も多数存在し、黒豚、アグー豚、TOKYO Xなどが有名です。

加工品としては、ハム、ソーセージ、ベーコン、チャーシュー、サラミ、ジャーキーなどが挙げられます。これらは保存性や風味を高めるだけでなく、手軽に豚肉を楽しむ方法として世界中で愛されています。

豚肉は、その調理法の多様性も魅力の一つです。焼く、煮る、揚げる、蒸す、炒めるなど、どのような調理法にも適応し、和食、洋食、中華料理、エスニック料理など、あらゆるジャンルの料理に登場します。例えば、日本ではとんかつ、生姜焼き、豚汁、角煮などが定番であり、中国では酢豚、回鍋肉、チャーシュー、ヨーロッパではローストポーク、ソーセージ、ハム、アメリカではバーベキューリブ、ベーコンなどが広く親しまれています。

宗教的・文化的な理由から豚肉の摂取を避ける地域もありますが、世界全体で見れば、牛肉や鶏肉と並び、最も消費量の多い食肉の一つです。その経済的な飼育効率の良さ、栄養価の高さ、そして何よりもその美味しさが、人類の食卓に欠かせない存在として、今後もその地位を保ち続けるでしょう。