指紋認証モジュール市場規模・シェア分析:成長動向と予測 (2025年~2030年)

指紋モジュール市場は、テクノロジー(光学式、静電容量式、超音波式など)、センサータイプ(エリア型/タッチ型、スワイプ型など)、フォームファクター(スタンドアロンモジュール、システムオンチップ統合型など)、エンドユーザー産業(政府・法執行機関、家電など)、アプリケーション(本人確認・アクセス管理など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

指紋認証モジュール市場の概要:2025年~2030年の動向と予測

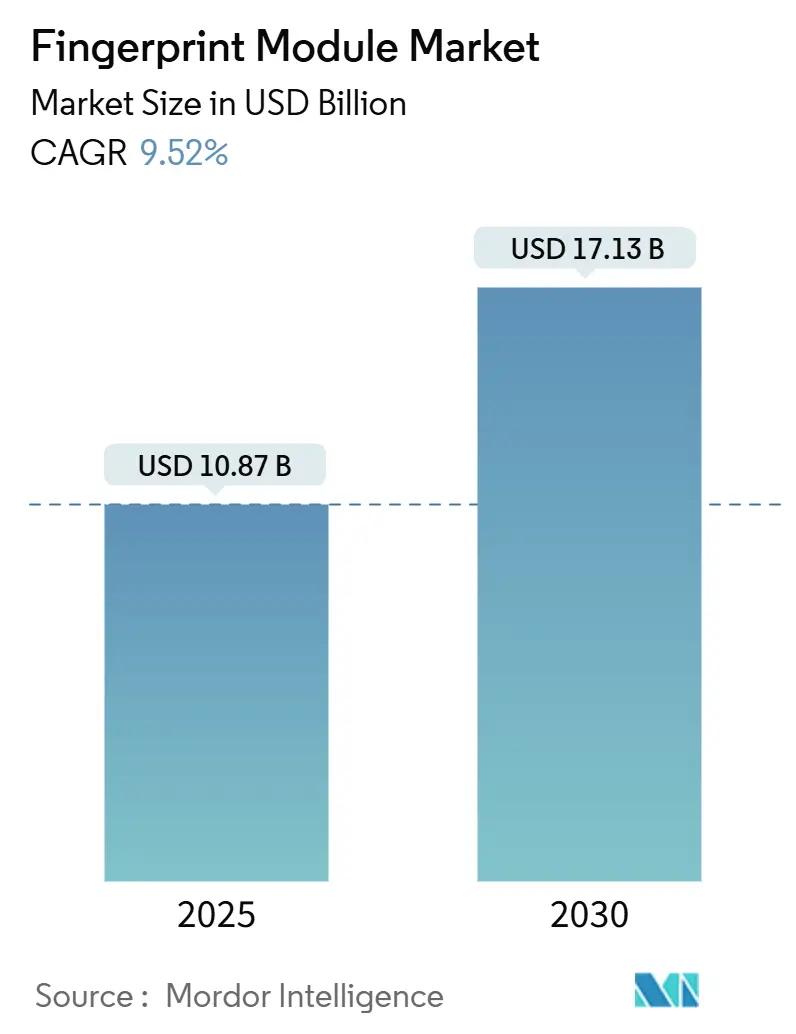

Mordor Intelligenceの分析によると、指紋認証モジュール市場は、2025年に108.7億米ドルの規模に達し、2030年には171.3億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は9.52%と見込まれており、国家によるデジタルIDプロジェクトの推進、スマートフォンの認証機能の急速な向上、生体認証決済カードの商業展開が市場の成長を牽引しています。地域別では、アジア太平洋地域が最も成長が速く、最大の市場となっています。市場の集中度は中程度です。

主要な市場動向の要約

主要な市場動向として、以下の点が挙げられます。

* 技術別: 2024年には静電容量式センサーが市場シェアの58%を占めましたが、超音波センサーは2030年までに10.2%のCAGRで最も速く成長すると予測されています。

* センサータイプ別: 2024年にはエリア/タッチ式モジュールが収益シェアの61%を占めましたが、インディスプレイセンサーは2030年までに11.5%のCAGRで進展すると見込まれています。

* フォームファクター別: 2024年にはスタンドアロンモジュールが市場規模の46%を占めましたが、SoC(System-on-Chip)統合ソリューションは2030年までに10%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には家電製品が42%のシェアを維持しましたが、自動車アプリケーションは10.2%のCAGRで最も高い成長率を示すと予測されています。

* アプリケーション別: 2024年にはデバイスのロック解除が市場規模の38%を占めましたが、生体認証決済は2030年までに12.4%のCAGRで加速すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの41%を占め、2030年までに9.8%のCAGRを記録すると予測されています。

市場の成長要因

市場の成長を促進する主な要因は以下の通りです。

1. 政府による生体認証ID大規模プロジェクトの急増(CAGRへの影響度: +2.1%): エチオピアのFaydaスキーム(2030年までに9,000万人の登録目標)やナイジェリアのデジタルIDプロジェクト(2億人以上の市民を対象)のような大規模な国家IDプログラムが、堅牢で長寿命のモジュールに対する需要を創出し、サプライヤーにとって予測可能な収益源となっています。

2. スマートフォンへのオンデバイス認証機能の爆発的な統合(CAGRへの影響度: +1.8%): フラッグシップモデルからミッドレンジのスマートフォンまで、指紋認証が生体認証の基本機能として広く採用されています。ディスプレイ下モジュールはフルスクリーンデザインを可能にし、超音波ユニットは皮下隆線を画像化することでセキュリティを向上させています。

3. 静電容量式および光学式モジュールの平均販売価格(ASP)の下落(CAGRへの影響度: +1.4%): 成熟した製造技術と歩留まりの改善により、静電容量式モジュールのASPは2023年以降、二桁の割合で下落しています。これにより、産業用ハンドヘルド、コネクテッドロック、IoTエンドポイントなど、より広範なデバイスでの生体認証の採用が促進されています。

4. 生体認証決済カードの本格的な発行段階への移行(CAGRへの影響度: +1.2%): Mastercardが2030年までにエンボス加工されたカード番号を段階的に廃止する方針を示したことで、生体認証対応のデュアルインターフェースカードの商業展開が進んでいます。これにより、カード不正利用の抑制が期待されています。

5. 自動車およびスマートガンメーカーによる指紋認証モジュールの組み込み(CAGRへの影響度: +0.9%): 自動車メーカーは、生体認証によるイグニッションを車内決済ウォレット、ドライバーアシスタンスプロファイル、保険テレマティクスと連携させ、統合範囲を拡大しています。

市場の阻害要因

市場の成長を抑制する可能性のある要因は以下の通りです。

1. データプライバシーおよび侵害訴訟のリスク(CAGRへの影響度: -1.6%): イリノイ州のBIPAのような法律に基づく集団訴訟は、不適切な指紋データの取得に対して数百万ドルの和解金を生み出しており、企業にとってコンプライアンスコストを増加させています。これにより、オンデバイスでのテンプレート保存や同意フローの設計が求められ、設計サイクルと規制協議が長期化しています。

2. MEMS/ICパッケージング容量の逼迫による供給弾力性の制限(CAGRへの影響度: -1.1%): 半導体製造におけるMEMS(微小電気機械システム)やIC(集積回路)のパッケージング容量の制約は、需要変動時の供給の柔軟性を制限する可能性があります。

3. 共有タッチセンサーに対する衛生面での反発(CAGRへの影響度: -0.8%): パンデミック後の環境において、医療施設、食品サービス、交通機関などの共有アクセスポイントでは、触覚表面に対する懸念が残っています。これにより、複数ユーザー向けの共有指紋認証端末の需要が抑制される可能性があります。

詳細なセグメント分析

* 技術別:

* 超音波センサーは、2025年の収益に占める割合は小さいものの、2030年までに10.2%のCAGRで最も速く成長すると予測されています。これは、プレミアムスマートフォンや金融グレードのウェアラブルデバイスでの採用が増加しているためです。超音波技術は、汗腺や皮下毛細血管構造を画像化する能力が高く、薄膜スクリーンプロテクターや部分的な汚染にも対応できる点が評価されています。

* 静電容量式センサーは、2024年に市場シェアの58%を占め、低コストのAndroidモデルの普及に支えられて出荷量の大部分を占めています。

* 光学式モジュールは、ディスプレイエンジンからのバックライトを再利用してコストを削減できるため、ミッドレンジデバイスに採用されています。

* センサータイプ別:

* エリア/タッチ式モジュールは、家電製品や企業向けドアロックでの実績ある信頼性により、2024年に61%のシェアを占めました。

* インディスプレイセンサーは、ベゼルレスのOLEDパネルを求めるハンドセットメーカーの競争を背景に、2030年までに年間11.5%の成長が見込まれています。

* スワイプセンサーは、POS端末や堅牢なハンドヘルドデバイスで引き続き使用されています。

* フォームファクター別:

* スタンドアロンユニットは、迅速な市場投入と現場交換可能な部品を求めるデバイスOEMに支持され、2024年に46%の収益を上げました。

* SoC統合ソリューションは、アナログフロントエンド、暗号化コア、マイクロコントローラーを単一のダイに統合することで、電力消費を削減し、PCBレイアウトを簡素化するため、2030年までに10%のCAGRで成長すると予測されています。

* 最終用途産業別:

* 家電製品は2024年に42%のシェアを維持しましたが、自動車アプリケーションは2030年までに10.2%のCAGRで最も急速に成長すると予測されています。自動車メーカーは、生体認証イグニッションを車内決済、ドライバーアシスタンスプロファイル、保険テレマティクスと連携させることで、統合範囲を拡大しています。

* 政府および法執行機関からの需要は、IDカードの入札や国境キオスクを通じて安定した基盤を形成しています。銀行や決済処理業者は、不正利用を抑制するためにデュアルインターフェース生体認証カードの注文を増やしています。

* アプリケーション別:

* デバイスのロック解除は、ミッドレンジのハンドセットにセンサーが搭載されていることから、2024年に38%を占めました。

* 決済アプリケーションは、北米および西ヨーロッパでの生体認証クレジットカードおよびデビットカードの展開により、12.4%のCAGRで最も高い成長率を示すと予測されています。

* IDおよびアクセス管理システムは、防衛、エネルギー、データセンター施設に強化されたリーダーを導入し続けています。

地域分析

* アジア太平洋地域: 世界最大の生産拠点と最大の導入プログラムを兼ね備えており、2024年には市場シェアの41%を占め、2030年までに9.8%のCAGRで成長すると予測されています。中国のハンドセットOEMエコシステムは毎月数千万個のセンサーを吸収し、インドのDigi Yatraの拡大や空港のe-ゲート入札が国内の民間需要を高めています。ASEAN諸国は、相互運用可能なデジタル公共インフラへのコミットメントにより、サプライヤーが複数の管轄区域で共通のモジュールを出荷できるよう標準を調和させています。

* 北米: 成熟した市場でありながら収益性が高く、ハンドセットの買い替えサイクル、ウェアラブルデバイスのアップグレード、企業セキュリティの改修により需要が安定しています。厳格なプライバシー法により、購入者はオンデバイスでのテンプレート保存を好む傾向があり、ASPを押し上げています。

* ヨーロッパ: GDPRに準拠した国家e-ID計画と、銀行主導の生体認証カードの導入に支えられて進展しています。

* 中東・アフリカ: カメルーンの2025年生体認証カード導入のような国家IDプロジェクトで潜在的な需要が具体化しています。

* 南米: スマートフォンの普及と政府による社会保障給付プラットフォームの近代化により、緩やかな成長が見込まれますが、マクロ経済の変動が調達サイクルを長期化させる可能性があります。

競争環境

指紋認証モジュール市場は、中程度の断片化と活発な特許競争が特徴です。確立されたセンサー専門企業は、蓄積されたIPとアルゴリズムを活用していますが、半導体大手はエッジAIチップセット内に生体認証機能をバンドルするようになり、ディスクリートサプライヤーの利益率を圧迫しています。主要ベンダーは、スマートフォンやノートPCのOEMとリファレンスボードを共同開発することで、高いスイッチングコストを生み出し、デザインウィンを確保しています。

2024年には、圧力波超音波キャプチャ、スクリーン埋め込み型光学系、自己校正型静電容量アレイに関する特許出願が1,800件を超え、各社はプレミアムハンドセットの差別化を確保しようとしています。Synapticsのような上場企業は、超低電力ビジョンAIの買収を通じて統合認証スタックを拡大する戦略的M&Aを開示しています。コストリーダーシップの競争は、ウェハーレベルパッケージングへのアクセスと自社テストラインに集中しており、アジア太平洋地域のフロントエンド工場に直接アクセスできるサプライヤーは、需要変動時に迅速に生産能力を調整できるため、パンデミック時の制約下で決定的な優位性を示しました。

主要企業

* Fingerprint Cards AB

* GOODIX Technology Inc.

* Synaptics Incorporated

* Integrated Biometrics LLC

* SecuGen Corporation

(*主要企業は特定の順序で並べられていません。)

最近の業界動向

* 2025年2月: カメルーンは、Augenticとの15年間のコンセッション契約に基づき、次世代生体認証IDカードの全国的な登録を開始しました。

* 2025年2月: 世界銀行は、エチオピアのFaydaスキームが2030年までに9,000万件のデジタルID登録を目指す中で、1,200万件を超えたことを確認しました。

* 2024年10月: ハリケーン・ヘレンがノースカロライナ州の高純度石英供給を混乱させ、指紋センサー用シリコンウェハー入力の脆弱性を浮き彫りにしました。

* 2024年8月: SynapticsはForm 10-Kで、Natural ID技術の拡大と、超低電力AIセンシングを深めるためのEmza Visual Senseの買収について詳述しました。

このレポートは、世界の指紋モジュール市場に関する包括的な分析を提供しています。市場の現状、将来の成長予測、主要な推進要因と阻害要因、競争環境、そして新たな機会について詳細に解説しています。

1. 市場概要と動向

指紋スキャンは、個人の生体認証データ、特に指紋を電子的に記録・保存するプロセスであり、本人確認の重要な手段となっています。市場の主要な推進要因としては、以下の点が挙げられます。

* 各国政府による大規模な生体認証IDプロジェクトの増加。

* スマートフォンへのオンデバイス認証機能の爆発的な統合。

* 静電容量式および光学式モジュールの平均販売価格(ASP)の低下による幅広い採用促進。

* 自動車やスマートガンメーカーによる指紋認証スタート/トリガーモジュールの組み込み。

* 生体認証決済カードが大量発行段階に達していること。

一方で、市場の成長を阻害する要因も存在します。

* データプライバシーに関する懸念や情報漏洩訴訟のリスク。

* パンデミック後の環境におけるタッチセンサーに対する衛生面での反発。

* MEMS/ICパッケージングの供給能力の逼迫による供給弾力性の限界。

このレポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)を通じて、市場の構造とダイナミクスを深く掘り下げています。

2. 市場規模と成長予測

世界の指紋モジュール市場は、2025年には108.7億米ドルに達し、2030年までには171.3億米ドルに成長すると予測されています。この成長は、以下の様々なセグメントに基づいて詳細に分析されています。

* 技術別: 光学式、静電容量式、超音波式、熱式、マルチスペクトル式。

* センサータイプ別: エリア/タッチ式、スワイプ式、インディスプレイ式、ハイブリッド/コンボ式。

* フォームファクター別: スタンドアロンモジュール、システムオンチップ(SoC)統合型、組み込みASIC/ボードレベル。

* エンドユーザー産業別: 政府・法執行機関、家電、BFSI(銀行・金融サービス・保険)、ヘルスケア、航空、自動車、スマートホーム・IoT、その他産業。

* アプリケーション別: 本人確認・アクセス管理、決済・取引認証、勤怠管理、国境管理・入国審査、デバイスロック解除。

* 地域別: 北米、南米、欧州、APAC(アジア太平洋)、中東・アフリカ。

特に、以下の点が市場成長の重要なポイントとして挙げられています。

* 最速成長技術: 超音波センサーは、プレミアムデバイスにおける高いセキュリティ需要を背景に、年平均成長率(CAGR)10.2%で最も速く成長すると見込まれています。

* 生体認証決済カードの重要性: 銀行が不正行為を抑制するために指紋対応カードの採用を進めており、決済認証モジュール市場はCAGR 12.4%で成長を牽引しています。

* 最大の収益貢献地域: アジア太平洋地域は、すでに市場シェアの41%を占めており、政府のIDプロジェクトや携帯電話製造を背景に、CAGR 9.8%で最も大きな増分収益に貢献すると予測されています。

* プライバシー法制の影響: イリノイ州のBIPAのような厳格な法律は、コンプライアンスコストを増加させ、予測CAGRを1.6パーセンテージポイント削減する可能性があります。

* 新規参入企業の競争環境: 市場の統合度は中程度であり、堅牢なソリューションや高度に統合されたソリューションに特化したニッチなサプライヤーには機会がありますが、設計採用を勝ち取るためには強力なIPと製造施設へのアクセスが不可欠です。

3. 競争環境

レポートでは、市場集中度、戦略的動き、市場シェア分析を通じて競争環境を詳細に評価しています。Fingerprint Cards AB、GOODIX Technology Inc.、Synaptics Incorporated、Qualcomm Technologies Inc.、Apple Inc.、NEC Corporation、Samsung Electronics Co., Ltd.、Thales Groupなど、主要な22社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、市場ランク、製品・サービス、最近の動向などが提供されています。

4. 市場機会と将来展望

市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の成長機会と展望が提示されています。

このレポートは、指紋モジュール市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場推進要因

- 4.2.1 政府による生体認証IDメガプロジェクトの急増

- 4.2.2 デバイス内認証のためのスマートフォン統合の爆発的増加

- 4.2.3 静電容量式および光学式モジュールの平均販売価格(ASP)下落による採用拡大

- 4.2.4 自動車およびスマートガンメーカーによる指紋認証スタート/トリガーモジュールの組み込み

- 4.2.5 生体認証決済カードの大量発行段階への到達

- 4.3 市場抑制要因

- 4.3.1 データプライバシーおよび侵害訴訟のリスク

- 4.3.2 パンデミック後の状況におけるタッチセンサーへの衛生面での反発

- 4.3.3 MEMS / ICパッケージング容量の逼迫による供給弾力性の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 光学式

- 5.1.2 静電容量式

- 5.1.3 超音波式

- 5.1.4 感熱式

- 5.1.5 マルチスペクトル式

- 5.2 センサータイプ別

- 5.2.1 エリア/タッチ式

- 5.2.2 スワイプ式

- 5.2.3 ディスプレイ内蔵型

- 5.2.4 ハイブリッド/複合型

- 5.3 フォームファクター別

- 5.3.1 スタンドアロンモジュール

- 5.3.2 システムオンチップ(SoC)統合型

- 5.3.3 組み込みASIC/ボードレベル

- 5.4 最終用途産業別

- 5.4.1 政府および法執行機関

- 5.4.2 家電製品

- 5.4.3 BFSI

- 5.4.4 ヘルスケア

- 5.4.5 航空

- 5.4.6 自動車

- 5.4.7 スマートホームおよびIoT

- 5.4.8 その他の産業

- 5.5 用途別

- 5.5.1 IDおよびアクセス管理

- 5.5.2 決済および取引認証

- 5.5.3 勤怠管理

- 5.5.4 国境管理および入国管理

- 5.5.5 デバイスのロック解除

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 APAC

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 ASEAN-5

- 5.6.4.7 その他のAPAC諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Fingerprint Cards AB

- 6.4.2 GOODIX Technology Inc.

- 6.4.3 Synaptics Incorporated

- 6.4.4 Integrated Biometrics LLC

- 6.4.5 SecuGen Corporation

- 6.4.6 HID Global Corporation

- 6.4.7 Qualcomm Technologies Inc.

- 6.4.8 Suprema Inc.

- 6.4.9 Apple Inc.

- 6.4.10 NITGEN Co., Ltd.

- 6.4.11 NEC Corporation

- 6.4.12 NEXT Biometrics ASA

- 6.4.13 Anviz Global

- 6.4.14 IDEMIA France SAS

- 6.4.15 Thales Group

- 6.4.16 Egis Technology Inc.

- 6.4.17 IDEX Biometrics ASA

- 6.4.18 Infineon Technologies AG

- 6.4.19 Samsung Electronics Co., Ltd.

- 6.4.20 ZKTeco Co., Ltd.

- 6.4.21 Precise Biometrics AB

- 6.4.22 Shenzhen SYNOCHEM Microelectronics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

指紋認証モジュールは、個人の指紋の固有性を利用して本人確認を行うための電子部品であり、現代社会におけるセキュリティと利便性の向上に不可欠な技術として広く普及しています。このモジュールは、指紋を読み取るセンサー、読み取ったデータを処理するプロセッサ、指紋テンプレートを保存するメモリ、そして外部デバイスとの通信を行うインターフェースなどから構成されています。ユーザーが指をモジュールに置くか、滑らせることで、事前に登録された指紋データと照合し、一致すれば認証が成功するという仕組みです。その高いセキュリティ性と手軽さから、様々な分野で活用が進められています。

指紋認証モジュールの種類は、主に指紋を読み取るセンサーの方式によって分類されます。最も一般的なものとしては、まず「光学式」が挙げられます。これは、光を指に当てて反射光の濃淡から指紋の凹凸パターンを画像として取得する方式です。比較的安価で耐久性がありますが、指紋の表面状態に影響を受けやすく、また偽造指紋に対する脆弱性が指摘されることもあります。次に、スマートフォンで広く採用されているのが「容量式」です。指紋の隆線と谷によって生じる静電容量の変化を検出し、指紋パターンを電気的に読み取ります。高精度でセキュリティレベルが高く、小型化にも適しているため、モバイルデバイスの主流となっています。さらに、「感熱式」は指紋の温度差を利用してパターンを検出する方式で、汗や汚れに比較的強いという特徴があります。近年注目されているのが「超音波式」です。これは、超音波を指に当ててその反射波から指紋の3D形状を検出する方式で、ディスプレイの下に埋め込むことが可能であり、指の表面状態に左右されにくく、偽造指紋に対する耐性も高いとされています。その他にも、指紋の圧力分布を検出する「圧力式」など、様々な技術が開発されています。また、モジュールの形態としては、デバイスに組み込まれる「組み込み型」と、USBなどで接続して利用する「スタンドアロン型」があり、読み取り方式では指を置くだけの「エリア型」と指を滑らせる「スワイプ型」が存在します。

指紋認証モジュールの用途は非常に多岐にわたります。最も身近な例は、やはりスマートフォンやタブレット端末でしょう。デバイスのロック解除、アプリケーションへのログイン、モバイル決済時の本人確認などに利用され、ユーザーに高い利便性とセキュリティを提供しています。パソコンやノートPCにおいても、OSへのログイン認証、ファイルやフォルダの暗号化解除、ウェブサービスへのパスワードレスログインなどに活用されています。物理的なセキュリティの分野では、オフィスやデータセンター、自宅のドアロック、入退室管理システム、金庫やロッカーの施錠・解錠に利用され、鍵の紛失や盗難のリスクを低減します。自動車分野では、エンジンの始動、ドアの開閉、ドライバーのパーソナライズ設定などに指紋認証が導入され始めています。さらに、IoTデバイス、スマート家電、ウェアラブルデバイスなど、様々な機器への組み込みも進んでおり、金融機関のATMやオンラインバンキング、医療分野での患者情報へのアクセス管理、公的機関での身分証明など、高い信頼性が求められる場面でもその利用が拡大しています。

指紋認証モジュールを取り巻く関連技術も進化を続けています。生体認証技術全体の一部として、顔認証、虹彩認証、静脈認証、音声認証など、他の生体情報を用いた認証技術との連携や組み合わせが重要視されています。指紋データは非常に機密性の高い情報であるため、認証されたデータの保護や指紋テンプレートの安全な保存には、高度な暗号化技術が不可欠です。また、指紋データの処理や保存を安全に行うための専用ハードウェアであるセキュリティプロセッサやセキュアエレメントも重要な役割を担っています。近年では、AI(人工知能)や機械学習の技術が認証精度の向上、偽造指紋の検出、ユーザー体験の最適化に活用されています。パスワードレス認証の標準化フレームワークであるFIDO(Fast IDentity Online)は、指紋認証を含む生体認証をウェブサービスやアプリケーションで安全かつ容易に利用するための基盤を提供しており、その普及が進んでいます。さらに、ディスプレイ下指紋認証技術は、スマートフォンのデザイン自由度を高めるだけでなく、将来的には様々なデバイスへの応用が期待されています。

指紋認証モジュールの市場は、近年急速な成長を遂げています。この成長の背景には、スマートフォンの爆発的な普及とそれに伴うセキュリティ意識の向上、そしてパスワード管理の煩雑さからの解放というユーザーニーズがあります。また、IoTデバイスの増加は、それぞれのデバイスにおける認証ニーズを生み出し、指紋認証モジュールの新たな市場を創出しています。新型コロナウイルス感染症のパンデミック以降は、非接触・非対面での認証ニーズが高まり、指紋認証の需要をさらに押し上げました。政府や企業によるセキュリティ規制の強化も、指紋認証技術の導入を後押しする要因となっています。市場の主要プレイヤーとしては、Goodix、Synaptics、Fingerprint Cards (FPC) といったセンサーメーカーや、それらを組み込んだモジュールを提供するメーカー、そして最終製品を開発するデバイスメーカーが挙げられます。一方で、市場には課題も存在します。偽造指紋への対策、特に生体検知(Liveness Detection)技術の精度向上は常に求められています。また、指の乾燥、湿潤、傷など、指の状態によって認証精度がばらつく可能性があり、これに対する安定性の確保も重要です。プライバシー保護と指紋データの安全な管理は、技術的な側面だけでなく、法規制や倫理的な側面からも継続的な議論が必要です。コストと性能のバランスも、普及を左右する重要な要素となっています。

将来の展望として、指紋認証モジュールはさらなる高精度化と高速化が進むと予想されます。AIや機械学習の進化により、認証アルゴリズムが洗練され、より多様な指の状態や環境下でも安定した認証が可能になるでしょう。ディスプレイ下指紋認証技術は、スマートフォンだけでなく、スマートウォッチ、タブレット、さらには自動車のダッシュボードなど、より多くのデバイスに組み込まれることで、デザインの自由度とユーザー体験を向上させます。また、指紋認証は単独で利用されるだけでなく、顔認証やPINコードなどと組み合わせた多要素認証の中核的な要素として、その重要性を増していくでしょう。IoTやスマートシティの進展に伴い、指紋認証はより多くのデバイスやインフラにシームレスに統合され、ユーザーは意識することなく安全な認証体験を享受できるようになるかもしれません。セキュリティとプライバシーの強化は引き続き最優先事項であり、ハードウェアレベルでのセキュリティ強化や、ブロックチェーン技術との連携によるデータ管理の透明性・信頼性向上も検討される可能性があります。FIDOなどの生体認証標準化の動きはさらに加速し、より多くのオンラインサービスやアプリケーションで指紋認証が利用されるようになるでしょう。さらに、物理的な接触が不要な非接触型指紋認証技術(例えば、カメラで指紋を読み取る方式)の研究も進められており、将来的には新たな認証体験を提供する可能性を秘めています。指紋認証モジュールは、今後も私たちの生活の様々な場面で、セキュリティと利便性の両面から重要な役割を担い続けることでしょう。