コントロールバルブ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

制御弁市場は、タイプ別(グローブ、ボール、バタフライなど)、エンドユーザー産業別(石油・ガス、化学、石油化学・肥料など)、アクチュエーション技術別(空気圧、油圧など)、材料別(鋼、鋳鉄など)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コントロールバルブ市場の概要

市場規模と成長予測

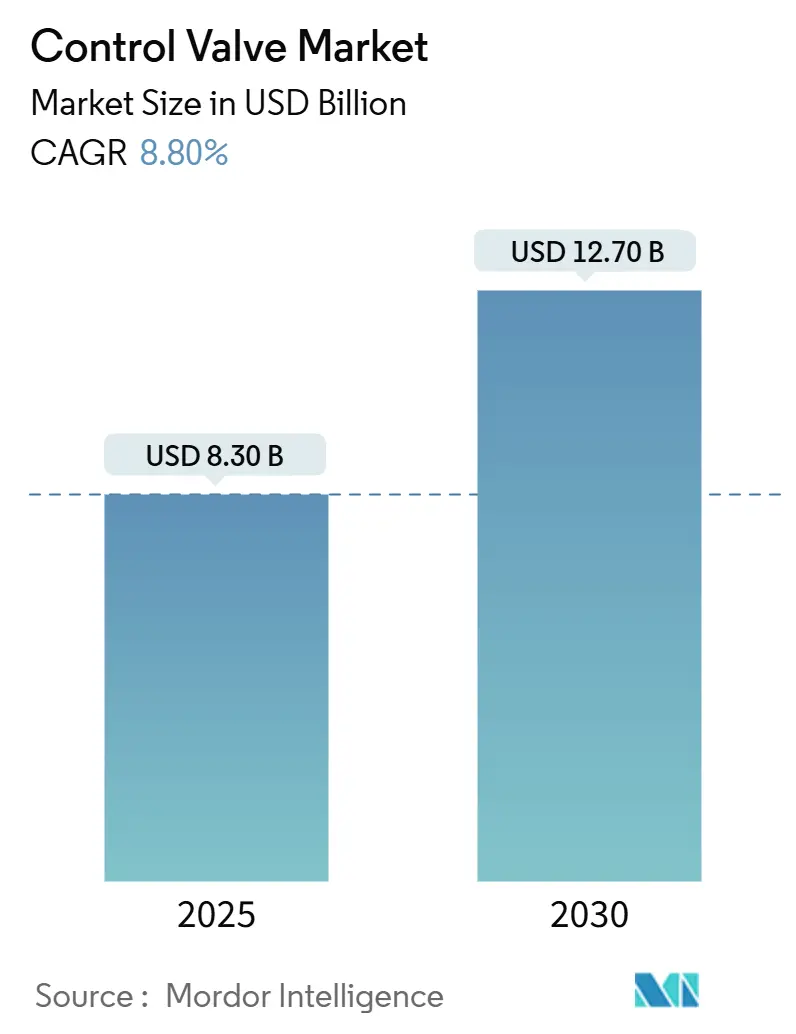

コントロールバルブ市場は、2025年には83億米ドルと推定され、2030年までに127億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.80%です。この成長は、石油、ガス、電力、水インフラへの着実な設備投資に支えられており、水素経済の拡大やデジタル化された資産管理が新たな用途を生み出しています。特に、2035年までに1兆600億米ドルから1兆3400億米ドルと予測される石油・ガスインフラ投資は、長期的な需要の下支えとなります。

また、地方自治体の水道事業も市場を後押ししており、例えばロサンゼルス水道電力局は、送水本管や処理施設のバルブアップグレードを優先する63億米ドルの5カ年資本プログラムを実施しています。規制面では、米国環境保護庁(EPA)によるメタン排出量1トンあたり900米ドルの課徴金が、漏洩排出コンプライアンスのコストを上昇させ、空気圧式から電動式アクチュエーションへの移行を加速させています。地域別では、2024年の収益の38.2%を占めるアジア太平洋地域(APAC)が世界的な取引量を牽引し、北米とヨーロッパはデジタル改修や過酷なサービス仕様において主導的な役割を果たしています。

主要な市場動向

* バルブタイプ別: グローブバルブが2024年にコントロールバルブ市場シェアの32%を占め、主導的な地位を維持しています。一方、バタフライバルブは2030年までに8.9%のCAGRで拡大すると予測されています。

* 駆動技術別: 空気圧システムが2024年にコントロールバルブ市場シェアの48%を占めましたが、電動アクチュエーションは2030年までに9.8%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 石油・ガス産業が2024年にコントロールバルブ市場規模の29.5%を占めましたが、水・廃水処理分野は2030年までに10.1%のCAGRで最も速い成長を遂げています。

* 材料別: 鋼材が2024年にコントロールバルブ市場規模の41%を占め、プラスチック材料は2030年までに7.2%のCAGRで成長しています。

* 地域別: APACが2024年に38.2%の収益を占め、7.9%のCAGRで全地域の中で最も速い成長を遂げています。

市場の成長要因

1. 水・廃水インフラへの投資増加: 地方自治体は、厳格化する水質基準と気候変動への対応目標を達成するため、資産更新を優先しています。電子式アクチュエーターバルブは、遠隔監視機能を提供し、スマートバタフライバルブやプラグバルブの需要を促進しています。

2. 老朽化した発電所およびプロセスプラントの近代化: 脱炭素化のロードマップにより、火力発電所、原子力発電所、石油化学プラントにおける既存の流量制御資産の交換サイクルが短縮されています。米国エネルギー省の原子力発電所近代化戦略では、コントロールバルブのアップグレードが安全投資の基盤とされており、高精度グローブバルブや耐食性合金への需要が高まっています。

3. 排出ガスに関する厳格な環境規制: EPAのメタン課徴金や2025年1月の化学製造基準(99.9%の排出削減を要求)により、ガス駆動アクチュエーターから排出ガスをなくす電動アクチュエーターへの移行が進んでいます。パイプライン安全規則は、破裂緩和バルブを義務付け、SIL定格の安全診断機能を備えた高速作動電動ボールバルブの需要を拡大しています。

4. 高圧バルブを必要とする水素経済の拡大: 日本、韓国、オーストラリアにおけるグリーン水素プロジェクトでは、10,000 psiを超える定格で、水素誘起割れに耐性のある特殊合金製のグローブバルブやボールバルブが必要です。NuScaleの小型モジュール炉(SMR)アーキテクチャは、蒸気電解接続用の過酷なサービスバルブを指定しており、水素プロジェクトにおける原子力基準の影響を広げています。

5. デジタルツインを活用した予測バルブ診断: デジタルツイン技術による予測診断は、バルブの性能監視とメンテナンス効率を向上させ、市場の成長に貢献しています。

6. SMRの成長による過酷なサービスバルブの需要: 小型モジュール炉(SMR)の成長は、過酷なサービス条件に耐えるバルブの需要を高めています。

市場の抑制要因

1. 原油価格の変動による石油・ガス設備投資の抑制: 商品価格の変動は、探査意欲を減退させ、高価値バルブに大きく依存する新規パイプラインやLNGプロジェクトを延期させています。

2. 低コストのアジア系サプライヤーからの価格圧力: アジア地域のメーカーは、統合された製鉄所や鋳造所への近接性を活用してコスト構造を圧縮し、価格競争力を高めています。これにより、欧米のメーカーはサービス契約や診断ソフトウェア、ニッチな過酷なサービスソリューションで差別化を図っています。

3. 合金サプライチェーンの混乱: 地政学的な摩擦は、耐食性合金の供給を逼迫させ、欧米の投入コストを上昇させ、価格差を拡大させています。

4. スマートポジショナーにおけるサイバーセキュリティリスク: スマートポジショナーの普及に伴い、サイバーセキュリティリスクが新たな懸念事項となっています。

セグメント分析

* バルブタイプ別: グローブバルブは、精製所、化学反応器、高圧蒸気ループにおける微細な流量調整能力により、2024年に32%の市場シェアを占めました。ボールバルブは、確実な遮断性能でパイプラインのループ隔離用途で需要を維持しています。バタフライバルブは、コンパクトな構造、直径あたりの低コスト、強化されたシーリングプロファイルにより、8.9%のCAGRで最も速い成長を遂げています。

* 駆動技術別: 空気圧ユニットは、本質安全性とトルク密度が炭化水素処理において不可欠であるため、2024年に48%の市場シェアを維持しました。しかし、電動駆動は、ゼロエミッション運転、トルク定格の拡大、プラントイーサネットアーキテクチャに直接組み込める統合診断の魅力により、2030年までに9.8%で成長すると予測されています。

* エンドユーザー産業別: 石油・ガス産業は、北米とカタールにおける中流部門のボトルネック解消とLNG輸出ターミナルの拡張に支えられ、2024年に29.5%の市場規模を占めました。しかし、水・廃水処理部門は、地方自治体によるスマートネットワークの導入により、2030年までに10.1%のCAGRで最も速い成長を遂げています。

* 材料別: 鋼合金は、炭化水素、電力、化学ループにおける強度と温度耐性により、2024年に41%の収益を占めました。二相ステンレス鋼や超オーステナイト鋼など、アミンや硫化水素サービスにおける応力腐食割れに耐性のあるグレードの需要が高まっています。プラスチックライニングバルブおよびソリッドプラスチックバルブは、フッ素樹脂の進歩により最高使用温度が上昇し、7.2%のCAGRで加速しています。

地域分析

* アジア太平洋地域(APAC): 2024年の売上高の38.2%を占め、2030年までに7.9%のCAGRで最も速い成長を遂げています。中国東海岸の大規模石油化学コンプレックスやインドの24億米ドルの国家水素ミッションが、高圧グローブバルブやボールバルブの調達に直結しています。

* 北米: 厳格な排出規制、デジタル改修、SMRパイロットプロジェクトがプレミアム製品の採用を推進するイノベーションの中心地です。米国石油協会は、2035年までに1兆600億米ドルから1兆3400億米ドルの石油・ガスインフラ投資を予測しており、パイプラインバルブの取引量を下支えしています。

* ヨーロッパ: 環境コンプライアンスを最優先し、アクチュエーションの電化を加速させ、低漏洩ステムシールシステムを支持しています。フランスと英国の原子力発電所の寿命延長プロジェクトは、過酷なサービスバルブの需要に貢献しています。

* 中東およびアフリカ: 炭化水素のキャッシュフローを活用して、脱塩および太陽光発電による水プロジェクトに資金を供給し、耐食性二相ステンレス鋼バタフライバルブを採用しています。

* ラテンアメリカ: チリとペルーの銅鉱業における設備投資が、高圧スラリーバルブの需要を支えています。

競争環境

世界の供給は中程度に細分化されており、上位10社がコントロールバルブ市場シェアの25%未満を占めています。Emerson、Flowserve、Baker Hughesは、その既存の設置ベース、ライフサイクルサービス、垂直統合されたアクチュエーションポートフォリオにより、主導的な地位を維持しています。Emersonの組み込み分析およびデジタルツインプラットフォームは、2025年第1四半期に最終制御部門で26.6%のEBITAマージンを達成し、ソフトウェア強化型ハードウェアの収益性を示しています。

戦略的統合も加速しており、2025年6月にはChart IndustriesとFlowserveが全株式交換による対等合併を発表し、190億米ドルの企業価値を持つ企業が誕生しました。この合併は、調達レバレッジとクロスセルを通じて年間3億米ドルのシナジー効果を目標としています。KITZに代表されるアジアのメーカーは、半導体および水素バルブの生産能力増強により競争力を強化しています。欧米の既存企業は、スペアパーツ、遠隔診断、性能ベースのKPIを組み合わせたアフターマーケット契約で対抗し、取引型販売を継続的な収益に転換しています。

最近の業界動向

* 2025年6月: Chart IndustriesとFlowserveが全株式交換による対等合併を発表し、産業プロセス技術に焦点を当てた190億米ドルの企業価値を持つ企業を設立しました。

* 2025年4月: Flowserveは2025年第1四半期の売上高が11億4000万米ドルとなり、前年比5%増を報告しました。アフターマーケットの受注は6億9000万米ドルに達し、原子力関連の受注は3四半期連続で1億米ドルを超えました。

* 2025年2月: Emersonは2025年第1四半期の最終制御部門の売上高が9億7600万米ドル、EBITAマージンが26.6%となり、プロセス市場およびハイブリッド市場における堅調な需要を反映しました。

* 2025年1月: 米国環境保護庁(EPA)は、基準を超える施設に対し、メタン排出量1トンあたり900米ドルの課徴金を最終決定し、低排出電動アクチュエーターと強化されたシーリング技術に対する即時需要を喚起しました。

本レポートは、制御弁市場に関する詳細な分析を提供しています。

1. 調査の概要と市場定義

本調査は、産業プロセスにおける流体流量、圧力、温度を調整する目的で、空気圧、電動、または油圧アクチュエータが取り付けられた、新品の工場製リニア弁およびロータリー弁(グローブ弁、ボール弁、バタフライ弁、プラグ弁、ダイヤフラム弁など)の販売から生じる年間収益を「制御弁市場」と定義しています。オンオフ遮断弁、単体のアクチュエータ、およびアフターマーケットのスペア部品は、本調査の範囲から除外されています。

2. 調査方法

本調査は、堅牢な調査方法を採用しています。一次調査では、北米、ヨーロッパ、中東、アジアのプラント保守管理者、EPC調達担当者、弁販売業者、石油・ガス、電力、水道事業の計装エンジニアへの電話インタビューやウェブ調査を通じて、出荷量、平均販売価格、リードタイムの傾向を検証しています。二次調査では、米国エネルギー情報局の製油所稼働状況、国際エネルギー機関の発電所増設、国連貿易統計の弁貿易コード、国際石油・ガス生産者協会のパイプライン走行距離などの公開データに加え、ISA Transactionsのような専門誌のスマートポジショナーに関する論文、国際海水淡水化協会の地域水設備投資ダッシュボード、SEC EDGARシステムに提出された企業情報などを活用しています。市場規模の算出と予測は、生産、輸出入、設備容量データに基づくトップダウンアプローチと、サプライヤーの集計データによるボトムアップチェックポイントを組み合わせることで、全体像を微調整しています。モデルには、新規原油・ガスパイプラインのキロメートル数、世界の製油所・石油化学設備投資額、熱・複合サイクル発電所の追加メガワット数、新規海水淡水化容量、平均故障間隔に基づく交換サイクル、弁サイズ別のインフレ調整済みASP変動などの主要変数が組み込まれています。多変量回帰分析とシナリオ分析を組み合わせることで、これらのドライバーを2030年まで予測し、一次調査で収集された専門家のコンセンサスが妥当な範囲を導いています。

3. エグゼクティブサマリーと市場規模予測

制御弁市場は、2025年には83億米ドルと評価され、2030年までに127億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年の収益の38.2%を占め、市場を牽引しており、2030年まで年平均成長率(CAGR)7.9%で最も急速に成長する地域でもあります。

4. 市場の動向と要因

市場の推進要因としては、以下の点が挙げられます。

* 水および廃水インフラへの投資増加。

* 老朽化した発電所およびプロセスプラントの近代化。

* 排出物に関する厳しい環境規制。

* 高圧弁を必要とする水素経済の規模拡大。

* デジタルツインを活用した予測弁診断。

* 小型モジュール炉(SMR)の成長による過酷なサービス条件向け弁の需要。

一方、市場の阻害要因としては、以下の点が指摘されています。

* 原油価格の変動による石油・ガス分野の設備投資抑制。

* 低コストのアジア系サプライヤーからの価格圧力。

* 合金サプライチェーンの混乱。

* スマートポジショナーにおけるサイバーセキュリティリスク。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 弁の種類別: グローブ弁、ボール弁、バタフライ弁、プラグ弁、ダイヤフラム弁、その他の弁。

* 作動技術別: 空気圧式、油圧式、電動式、手動式。電動式アクチュエータは、漏洩排出量の削減、新しいメタン排出規制への対応、メンテナンスコストを削減する診断機能の組み込みにより、2030年まで9.8%のCAGRで人気が高まっています。

* 最終用途産業別: 石油・ガス、化学・石油化学・肥料、エネルギー・電力、水・廃水処理、金属・鉱業、食品・飲料、医薬品、パルプ・紙、その他の産業。水・廃水処理分野は、北米およびアジア太平洋地域における大規模なインフラ更新に牽引され、2030年まで10.1%のCAGRで最も急速に成長するセグメントです。

* 材料別: 鋼、鋳鉄、合金ベース、プラスチック(PVC、PP、PVDF)、その他の材料。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、韓国、インド、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)。

6. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。エマソン・エレクトリック、フローサーブ、ベーカー・ヒューズ、ABB、アルファ・ラバルなど、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが分析されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、制御弁市場の包括的な理解を提供し、意思決定者が自信を持って市場を追跡し、監査できる透明で安定したベースラインを提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 水および廃水インフラへの投資増加

- 4.2.2 老朽化した発電所およびプロセスプラントの近代化

- 4.2.3 排出物に関する厳格な環境規制

- 4.2.4 高圧バルブを必要とする水素経済の規模拡大

- 4.2.5 デジタルツインを活用した予測バルブ診断

- 4.2.6 過酷なサービスバルブを必要とするSMRの成長

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動による石油・ガスCAPEXの抑制

- 4.3.2 低コストのアジアサプライヤーからの価格圧力

- 4.3.3 合金サプライチェーンの混乱

- 4.3.4 スマートポジショナーにおけるサイバーセキュリティリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 バルブタイプ別

- 5.1.1 グローブ

- 5.1.2 ボール

- 5.1.3 バタフライ

- 5.1.4 プラグ

- 5.1.5 ダイヤフラム

- 5.1.6 その他のバルブタイプ

- 5.2 駆動技術別

- 5.2.1 空圧

- 5.2.2 油圧

- 5.2.3 電動

- 5.2.4 手動

- 5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 化学、石油化学、肥料

- 5.3.3 エネルギー・電力

- 5.3.4 水・廃水処理

- 5.3.5 金属・鉱業

- 5.3.6 食品・飲料

- 5.3.7 医薬品

- 5.3.8 パルプ・紙

- 5.3.9 その他の産業

- 5.4 材料別

- 5.4.1 鋼

- 5.4.2 鋳鉄

- 5.4.3 合金ベース

- 5.4.4 プラスチック (PVC、PP、PVDF)

- 5.4.5 その他の材料

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Emerson Electric Co.

- 6.4.2 Flowserve Corporation

- 6.4.3 Baker Hughes Co. (Cameron)

- 6.4.4 Valmet (Metso)

- 6.4.5 IMI plc

- 6.4.6 CIRCOR International Inc.

- 6.4.7 Christian Brkert GmbH

- 6.4.8 Crane Co. Nuclear Division

- 6.4.9 Neway Valve (Suzhou) Co. Ltd

- 6.4.10 ABB Ltd

- 6.4.11 Alfa Laval AB

- 6.4.12 Rotork plc

- 6.4.13 AUMA Riester GmbH

- 6.4.14 Crane Co.

- 6.4.15 SAMSON AG

- 6.4.16 KSB SE and Co. KGaA

- 6.4.17 AVK Holding A/S

- 6.4.18 Cla-Val Co.

- 6.4.19 Velan Inc

- 6.4.20 Spirax-Sarco Engineering plc

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

コントロールバルブは、産業プロセスにおいて流体(液体、気体、蒸気など)の流量、圧力、温度、液位といった物理量を自動的に調整し、所定の値に維持するために不可欠な機器でございます。プロセス制御システムの最終制御要素として機能し、センサーで検出されたプロセス値と設定値との偏差に基づき、コントローラからの信号を受けて弁の開度を調整することで、プロセスを安定かつ効率的に運転させる役割を担っております。その構成は、弁本体、アクチュエータ、そしてポジショナが主要な要素となります。

コントロールバルブの種類は多岐にわたり、その選定は流体の種類、プロセス条件、制御目的によって慎重に行われます。まず、弁本体の構造による分類では、流量調整に優れたグローブ弁が最も一般的で、精密な制御が可能です。全開・全閉用途には不向きですが、流量特性の選択肢が豊富です。ボール弁やバタフライ弁は、開閉速度が速く、リーク量が少ないという特徴を持ち、大口径や高粘度流体に適しています。特にバタフライ弁は軽量で省スペース性に優れます。ダイヤフラム弁は、弁体と流体が直接接触しないため、腐食性流体や衛生管理が求められる食品・医薬品分野で利用されます。その他、アングル弁、ゲート弁なども特定の用途で用いられますが、ゲート弁は主に全開・全閉用であり、流量調整には不向きとされています。

次に、作動方式による分類では、空気圧式が最も広く普及しており、シンプルな構造、高い信頼性、そして防爆性に優れるため、危険物を取り扱うプラントで重宝されます。電動式は、精密な位置決めが可能で、省エネルギー性に優れ、空気源が不要なため、インフラが整備されていない場所や、より高度な制御が求められる場面で採用されます。油圧式は、大きな駆動力を必要とする場合や、高速応答性が求められる場合に用いられます。

コントロールバルブは、現代のあらゆる産業分野で幅広く利用されております。石油・ガス産業では、原油の精製、ガス輸送、貯蔵プロセスにおける流量や圧力の精密な制御に不可欠です。化学プラントでは、反応器への原料供給、温度・圧力の維持、製品の分離・精製など、複雑な化学プロセスの安定稼働を支えます。電力産業においては、火力発電所のボイラー給水、蒸気タービンの制御、冷却水管理など、発電効率と安全性の確保に貢献しております。水処理分野では、上下水道施設における水量の調整、排水処理プロセスの最適化、純水製造など、水の安定供給と環境保全に寄与します。食品・飲料産業では、加熱・冷却プロセス、混合、充填など、製品の品質と安全性を確保するために精密な温度・流量制御が求められます。医薬品産業では、無菌環境下での製造プロセスや、厳格な温度・圧力管理が必要な場面で、高精度なコントロールバルブが使用されます。その他、製紙、鉄鋼、半導体、HVAC(空調)システムなど、枚挙にいとまがございません。

コントロールバルブの性能を最大限に引き出すためには、様々な関連技術との連携が不可欠です。まず、アクチュエータは、コントローラからの信号を受けて弁本体を駆動させる部分であり、空気圧式、電動式、油圧式などがあります。ポジショナは、アクチュエータの動きを正確に制御し、弁の開度を所定の位置に維持するための機器で、特に精密な流量調整が求められる場合に重要です。プロセス値を測定するセンサー(流量計、圧力計、温度計など)は、制御の「目」となり、その情報がコントローラに送られます。コントローラは、センサーからの入力と設定値を比較し、PID制御などのアルゴリズムに基づいて、コントロールバルブへの出力信号を生成します。これらの機器は、DCS(分散制御システム)やPLC(プログラマブルロジックコントローラ)といった上位システムと連携し、プラント全体の自動化と最適化を実現します。近年では、HART、Foundation Fieldbus、Profibusなどのフィールドバス技術により、デジタル通信による高精度なデータ伝送と診断機能が強化されております。

コントロールバルブの市場背景は、グローバルな産業の動向と密接に連動しております。世界的な産業の自動化・デジタル化の進展、新興国におけるインフラ投資の拡大、そして環境規制の強化(省エネルギー化、CO2排出量削減など)が市場成長の主要な牽引役となっております。特に、スマートファクトリー化の推進や、IoT技術の導入は、コントロールバルブに高度な通信機能や診断機能を求める傾向を強めております。一方で、複雑化するプロセス要件への対応、サイバーセキュリティリスクの増大、熟練技術者の不足、そしてサプライチェーンの安定性確保といった課題も存在します。市場は、エマソン、フローサーブ、シュルンベルジェ、アズビル、横河電機といったグローバルな大手メーカーが主要なシェアを占める一方で、特定のニッチ市場や特殊用途に特化した専門メーカーも多数存在し、技術革新と競争が活発に行われております。

将来展望として、コントロールバルブはさらなる高機能化とインテリジェント化が進むと予想されます。最も注目されるのは「スマートバルブ」への進化です。これは、自己診断機能、予知保全機能、そして自己最適化機能を内蔵し、バルブ自身の状態を常時監視し、異常を早期に検知したり、最適な運転状態を自律的に維持したりする能力を持つものです。IoT(モノのインターネット)やAI(人工知能)技術との統合により、リアルタイムでのデータ分析、遠隔監視・操作、そしてAIによる制御アルゴリズムの最適化が実現され、プラントの稼働率向上とメンテナンスコスト削減に大きく貢献するでしょう。また、エネルギー効率の向上も重要なテーマであり、低消費電力のアクチュエータの開発や、流体抵抗を最小限に抑える高効率な弁設計が求められます。新素材の開発により、より過酷な環境下での使用や、長寿命化、メンテナンスフリー化も進むと考えられます。ネットワーク化が進むにつれて、サイバーセキュリティ対策の強化も不可欠となります。最終的には、コントロールバルブは単なる流量調整機器ではなく、プラント全体の生産性、安全性、そしてサステナビリティ(持続可能性)を向上させるための戦略的な資産としての価値を高めていくことでしょう。