自動液体充填機市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

自動液体充填機市場レポートは、液体カテゴリー(消費財液体、液体医薬品、工業用液体など)、充填特性(圧力、粘度、泡立ち特性など)、タイプ(無菌充填機、ロータリー充填機など)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、化粧品など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動液体充填機市場の概要と成長トレンド(2025年~2030年)

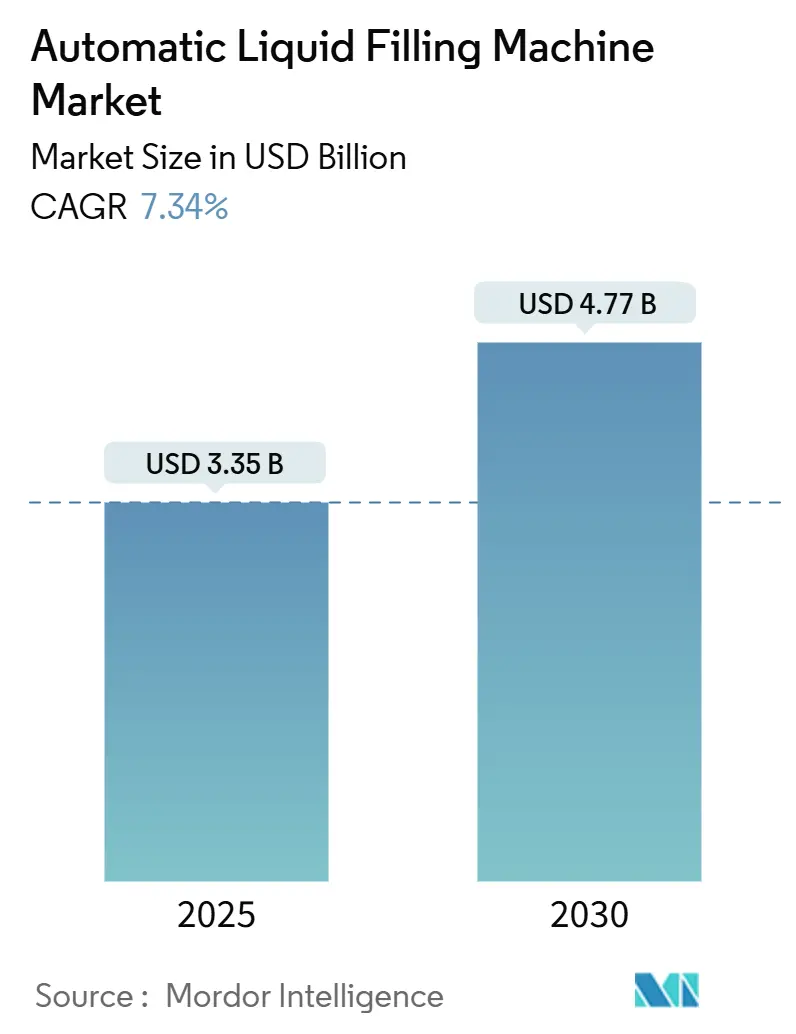

本レポートは、自動液体充填機市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。対象期間は2019年から2030年で、市場規模は2025年に33.5億米ドル、2030年には47.7億米ドルに達し、予測期間中の年平均成長率(CAGR)は7.34%と予測されています。特にアジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

# 市場分析

自動液体充填機市場は、飲料、医薬品、化粧品、工業用液体分野における高速、衛生的、かつフォーマットに柔軟な充填ソリューションへの強い需要に支えられ、堅調な設備投資が続いています。レディ・トゥ・ドリンク(RTD)製品の普及加速、バイオ医薬品に対する厳格な無菌処理規制、および予期せぬダウンタイムを削減するインダストリー4.0対応の改修が、収益成長の主要な原動力となっています。

機器メーカーは、リモート診断、デジタルツイン、予知保全を組み合わせて総所有コスト(TCO)の削減を図っており、一方、持続可能性への要求は、エネルギー効率が高く廃棄物の少ない充填機への移行を促しています。ベンダー戦略は、既存のラインを全面的に交換することなく、新しいSKUやリサイクル素材パッケージに対応できるモジュール式アップグレードに重点を置いており、これにより既存顧客の維持とアフターマーケット部品の売上を確保しています。

主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. レディ・トゥ・ドリンク(RTD)飲料の消費増加(CAGRへの影響:+1.4%)

シングルサーブのジュース、紅茶、機能性飲料は、高速かつ正確な分注が可能な充填機を必要とします。磁気流量計を備えたロータリー充填機は、現在1分あたり1,200本以上のボトルを±0.3%の精度で充填でき、生産サイクルを短縮し、製品ロスを削減しています。アジア太平洋地域の都市化と北米の健康志向の製品革新がこの需要シフトを後押ししています。

2. インダストリー4.0対応充填ラインへの移行(CAGRへの影響:+1.6%)

接続されたセンサーにより、充填機はデータハブとなり、予測アルゴリズムに情報を供給します。クラウドネイティブプラットフォームは、サイクルタイムやトルクの指標をストリーミングし、プロセッサーが故障を未然に防ぎ、総合設備効率(OEE)を85%以上に向上させることを可能にします。AI支援のキャッピングシステムは、99.9%の精度で傾いたキャップを検出し、廃棄物を約15%削減します。欧米で先行して導入が進んでいますが、中国やインドのスマートファクトリープログラムが導入を加速させています。

3. 医薬品グレード無菌充填の需要急増(CAGRへの影響:+1.5%)

バイオ医薬品、モノクローナル抗体、単回投与プレフィルドシリンジは、バリア隔離を備えたグレードA環境を必要とします。新しい無菌モノブロックは、ロボットによるバイアル装填、過酸化水素蒸気除染、インライン粒子検査を統合し、EU GMP Annex 1の要件を満たします。この長期的な推進要因は、自動液体充填機市場の平均販売価格(ASP)を押し上げています。

4. コントラクト・パッケージング・サービスの急速な拡大(CAGRへの影響:+1.2%)

ブランドオーナーは、設備投資を延期し、新製品の市場投入を加速させるために、充填・仕上げ作業を外部委託しています。食品と医薬品の両方を扱う無菌コパッカーは、10mLバイアルから1Lパウチまで20分以内に切り替え可能なクイックチェンジ対応機を求めています。この傾向は、多国籍ジェネリック企業や特殊飲料ブランドに供給するインドで特に顕著です。

5. シングルユース液体包装フォーマットの登場(CAGRへの影響:+0.9%)

北米および欧州の製薬分野で、シングルユースの液体包装フォーマットへの需要が高まっています。

6. ESG主導のエネルギー効率の高い充填機への投資(CAGRへの影響:+0.7%)

欧州、北米を中心に、アジア太平洋地域でも成長しており、エネルギー効率が高く、廃棄物の少ない充填機への投資がESG(環境・社会・ガバナンス)の観点から進められています。

主要な抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 高い初期設備投資(CAGRへの影響:-0.8%)

アイソレーターと電子ビーム除染を備えた完全ロボット無菌ラインは、施設改修費用を除いても500万米ドルを超えることがあります。小規模な飲料スタートアップ企業は、これらのコストを回避するためにコントラクトパッカーに頼ることが多く、自動液体充填機産業への直接投資を遅らせています。

2. 熟練したメカトロニクス技術者の不足(CAGRへの影響:-0.6%)

現代の充填機はPLC、サーボドライブ、ビジョン検査、サイバーセキュリティプロトコルを統合していますが、職業訓練のパイプラインは未発達です。欧米の高齢化する労働力と厳格化する移民政策が、現場の専門知識を制約しています。

3. クリーンルーム検証の継続的なボトルネック(CAGRへの影響:-0.4%)

特に北米、欧州、インドにおいて、クリーンルームの検証プロセスが複雑で時間とコストがかかることが課題となっています。

4. ステンレス鋼価格の変動(CAGRへの影響:-0.3%)

世界的なステンレス鋼価格の変動は、サプライチェーン、特にアジアと欧州のサプライチェーンに影響を与え、製造コストに影響を及ぼしています。

# セグメント分析

液体カテゴリー別

2024年には、飲料、乳製品、食用油などの消費財液体が市場収益の46.53%を占めました。しかし、液体医薬品は8.32%のCAGRで最も急速に成長すると予測されており、自動液体充填機市場におけるプレミアム需要を牽引しています。医薬品ラインは、統合型アイソレーター、電子バッチ記録、21 CFR Part 11準拠といった要件を満たす必要があり、飲料用途よりも平均販売価格を大幅に押し上げています。

充填方式別

2024年には、圧力ベースの充填機が41.75%のシェアを占め、水、ジュース、ビールラインでその簡素さと速度が評価されました。しかし、粘度適応型充填機は9.32%のCAGRを記録すると予測されており、ソース、ドレッシング、高価値クリームなどの需要増加を反映しています。サーボ制御ピストンシステムは、機械的な調整なしに50cPから10,000cPまでの液体に対応できるよう、ストローク長を自動的に調整します。

タイプ別

ロータリー充填機は2024年の売上高の32.15%を占め、その連続動作は大量の飲料処理に適しています。しかし、無菌システムは2030年までに8.54%のCAGRで成長すると予測されています。これらのラインは、過酸化水素蒸気、HEPAフィルター、ロボット工学を統合し、99.9%の容器除染を達成しながら無菌性を維持します。

エンドユーザー産業別

食品・飲料ラインは2024年の需要の48.68%を占めましたが、ヘルスケア・医薬品セグメントは、より小規模ながら9.73%のCAGRで成長すると予測されています。コンプライアンス主導の設備予算は、インライン光学検査を備え、1分あたり200バイアルを充填できるアイソレーター装備の充填機を優遇しています。化粧品ブランドは、旅行サイズのフォーマットや詰め替えシステムの導入により、急速なノズル高さ変更と穏やかな製品処理を必要とし、市場に貢献しています。

地域別

北米は2024年の収益の38.89%を占め、確立された飲料ボトラーやバイオ医薬品メーカーが、検証済みでデータリッチな充填機を要求していることが要因です。リアルタイム分析は、総合設備効率を80%以上に高め、FDAの記録保持規則を満たすのに役立っています。

欧州は、EU包装・包装廃棄物規制による強力な持続可能性への牽引力があり、2030年までにプラスチックボトルに30%のリサイクル含有量を義務付けています。これにより、壁厚や剛性の変動が大きい容器に対応できる充填機への需要が高まっています。

アジア太平洋地域は、2030年までに10.15%のCAGRを記録する成長エンジンです。中国の5カ年計画は国内のワクチン生産能力を奨励し、ブローフィルシール機器の大量注文を促しています。インドのコントラクトパッカーは、10mLアンプルから1L調味料パウチまで切り替え可能なマルチフォーマット充填機を追加し、設備投資を輸出認証に結びつけています。

# 競合状況

市場は中程度の集中度を示しています。SyntegonによるTelstarの買収は、凍結乾燥機とバイアルローダーを追加し、ワンストップの無菌ソリューションを可能にしました。Kronesは、ブロー成形、充填、キャッピングモジュールをバンドルして、試運転期間を短縮しています。GEAとJBTは、熱処理装置からのクロスセルを活用し、既存顧客の間でシェアを拡大しています。

中国のサプライヤーであるTech-LongとZhongyaは、サーボ冗長性とオープンプロトコルPLCを備えた低価格のモノブロックを提供することで、市場での地位を確立しています。彼らの迅速なカスタマイズは、欧州価格帯なしで1時間あたり40,000~60,000本のボトルを必要とする中堅飲料・乳製品企業にアピールしています。

技術差別化はソフトウェアに重点を置いています。クラウド分析プラットフォームは、サイクルカウント、メンテナンスイベント、エネルギー使用量を記録し、EU機械規則2023/1230のサイバーセキュリティ規定を満たしています。暗号化されたデータパイプラインとロールベースのアクセスを組み込むサプライヤーは、リスクを回避したい医薬品購入者を惹きつけています。全体として、競争は、自動液体充填機市場において、設備コスト、規制遵守、持続可能性のバランスをいかに取るかにかかっています。

主要プレイヤー

* Syntegon Technology GmbH

* Krones AG

* JBT Corporation

* Tetra Laval International SA

* E-PAK Machinery Inc

# 最近の業界動向

* 2025年8月: SyntegonとElopakは、国際展示会で新しい衛生的で低廃棄物の充填機を展示し、自動化のアップグレードとユーティリティ消費の削減を強調しました。

* 2025年3月: Zhongya Groupは、CBST 2025で過酸化水素乾式滅菌ボトルブローフィルキャップコンビを発表し、後に中国工業情報化部によって先進技術として選定されました。

* 2025年1月: Scholle IPNは、FDAの異議なし書簡を受領後、ノースカロライナ州のWright Foodsに初のSureFill 100P無菌パウチ充填機を設置しました。これは、事前に滅菌されたスパウト付きパウチシステムのデビューを意味します。

* 2024年10月: Hefei Zhongchenは、CBB 2024でPET乾式無菌ブローフィルシールラインと90,000cphの缶充填機を展示し、アジア、欧州、米州から新たなビジネスを獲得しました。

自動液体充填機市場に関する本レポートは、食品・飲料、ヘルスケア・医薬品、化粧品、化学品など、多岐にわたる産業において、様々な液体製品を容器に正確かつ効率的に充填する装置に焦点を当てています。これらの機械は、充填プロセスにおける精度確保、廃棄物削減、および製品の完全性維持に不可欠な役割を担っています。

市場規模は、2025年の33.5億米ドルから、2030年には47.7億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、レディ・トゥ・ドリンク飲料の消費増加、受託包装サービスの急速な拡大、インダストリー4.0対応充填ラインへの移行、医薬品グレード無菌充填の需要急増、使い捨て液体包装フォーマットの登場、そしてESG(環境・社会・ガバナンス)に配慮したエネルギー効率の高い充填機への投資が挙げられます。

一方で、市場の成長を抑制する要因には、高額な初期設備投資、熟練したメカトロニクス技術者の不足、クリーンルーム検証における継続的なボトルネック、およびステンレス鋼価格の変動があります。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 液体カテゴリー別: 消費財液体、液体医薬品、工業用液体、液体化学品、化粧品、その他。

* 充填バリエーション別: 圧力、粘度、発泡特性。

* タイプ別: 無菌充填機、ロータリー充填機、容積式充填機、正味重量充填機、ピストン充填機、その他。

* エンドユーザー産業別: 食品・飲料、ヘルスケア・医薬品、化粧品、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国・地域に分類し、それぞれの市場動向を深く掘り下げています。

主要な洞察として、以下の点が挙げられます。

* 地域別成長: アジア太平洋地域は、医薬品および飲料分野の設備投資に牽引され、2025年から2030年にかけて年平均成長率(CAGR)10.15%で最速の成長を記録すると予測されています。

* 粘度適応型充填機の注目: 食品加工業者間で粘度適応型充填機への関心が高まっています。これは、手動調整なしで濃厚なソースやクリームに対応できるよう、流量パラメーターを自動的に調整し、SKU(在庫管理単位)の多様化をサポートするためです。

* 持続可能性規制の影響: 欧州におけるリサイクル素材包装や機械のエネルギー効率に関する規制は、適応型トルク制御や低廃棄物CIPシステムを備えた充填機の購入を促進しています。

* 中小企業の課題: 高度な無菌充填機の導入における中小企業の主な障壁は、500万米ドルを超える高額な初期設備投資と、それに伴う追加の施設改修費用です。

* エンドユーザー別成長: ヘルスケア・医薬品分野は、バイオ医薬品やプレフィルドシリンジの量が増加するにつれて、2030年までCAGR 9.73%で最も強い需要の伸びを示すと見込まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、そしてSyntegon Technology GmbH、GEA Group AG、Krones AG、Tetra Laval International SAなど、主要21社の詳細な企業プロファイルが提供されています。市場機会と将来展望についても、未開拓分野や未充足ニーズの評価を通じて考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場の推進要因

- 4.1.1 RTD飲料の消費増加

- 4.1.2 受託包装サービスの急速な拡大

- 4.1.3 インダストリー4.0対応充填ラインへの移行

- 4.1.4 医薬品グレード無菌充填の需要急増

- 4.1.5 新たな使い捨て液体包装フォーマット

- 4.1.6 ESG主導のエネルギー効率の高い充填機への投資

- 4.2 市場の阻害要因

- 4.2.1 高い初期設備投資

- 4.2.2 熟練したメカトロニクス技術者の不足

- 4.2.3 クリーンルーム検証における継続的なボトルネック

- 4.2.4 ステンレス鋼価格の変動

- 4.3 産業バリューチェーン分析

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 液体カテゴリー別

- 5.1.1 消費液

- 5.1.2 液状医薬品

- 5.1.3 工業用液体

- 5.1.4 液状化学品

- 5.1.5 化粧品

- 5.1.6 その他の液体カテゴリー

- 5.2 充填バリエーション別

- 5.2.1 圧力

- 5.2.2 粘度

- 5.2.3 発泡特性

- 5.3 タイプ別

- 5.3.1 無菌充填機

- 5.3.2 ロータリー充填機

- 5.3.3 容量式充填機

- 5.3.4 正味重量充填機

- 5.3.5 ピストン充填機

- 5.3.6 その他のタイプ

- 5.4 エンドユーザー産業別

- 5.4.1 食品・飲料

- 5.4.2 ヘルスケア・医薬品

- 5.4.3 化粧品

- 5.4.4 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Syntegon Technology GmbH

- 6.4.2 GEA Group AG

- 6.4.3 JBT Corporation

- 6.4.4 Filling Equipment Co Inc

- 6.4.5 Krones AG

- 6.4.6 Tetra Laval International SA

- 6.4.7 Scholle IPN Packaging Inc

- 6.4.8 E-PAK Machinery Inc

- 6.4.9 ProMach Inc (Federal Manufacturing)

- 6.4.10 Accutek Packaging Equipment Companies Inc

- 6.4.11 Coesia SpA

- 6.4.12 KHS GmbH

- 6.4.13 Ronchi Mario SpA

- 6.4.14 Serac Group SAS

- 6.4.15 IMA Industria Macchine Automatiche SpA

- 6.4.16 Optima Packaging Group GmbH

- 6.4.17 Shemesh Automation Ltd

- 6.4.18 Filamatic Inc

- 6.4.19 Barry-Wehmiller Companies Inc (BW Integrated Systems)

- 6.4.20 Tech-Long Inc

- 6.4.21 Fluid Solutions Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動液体充填機は、食品、飲料、医薬品、化粧品、化学品など、多岐にわたる産業分野において、液体製品を容器に自動で充填する機械装置でございます。この機械は、手作業による充填と比較して、生産効率の大幅な向上、製品品質の安定化、衛生管理の徹底、そして人件費の削減に大きく貢献いたします。高速かつ高精度な充填を可能にし、現代の大量生産体制において不可欠な存在となっております。

自動液体充填機には、その充填方式や容器の搬送方式によって様々な種類がございます。充填方式では、まず「定量充填方式」が挙げられます。これは、一定量の液体を充填する方式で、ピストン式、流量計式、時間圧力式などがございます。ピストン式は、シリンダーとピストンの動きで液量を正確に計量するため、高粘度の液体や高精度が求められる製品に適しております。流量計式は、液体の流量を計測して充填する方式で、低粘度から中粘度の液体に対応し、多品種少量生産にも柔軟に対応できる特徴がございます。時間圧力式は、一定時間、一定圧力で液体を供給することで充填を行う方式で、泡立ちやすい液体や低粘度の液体に適しております。次に「定液面充填方式」は、容器内の液面を一定の高さに揃える方式で、オーバーフロー式や真空式がございます。オーバーフロー式は、容器の容量にばらつきがあっても液面を均一にできるため、見た目の美しさが重視される製品、例えば化粧品や清涼飲料水などに多く用いられます。真空式は、容器内を減圧して液体を吸い込む方式で、ガラス瓶などの硬い容器や泡立ちやすい液体の充填に適しております。さらに「重量充填方式」は、ロードセルを用いて液体の重量を直接計測しながら充填する方式で、非常に高い精度が求められる高価な液体や、大容量の充填に用いられます。容器の搬送方式では、直線的に容器を搬送する「インライン式」と、円形に容器を搬送する「ロータリー式」があり、インライン式は多品種少量生産や省スペースに適し、ロータリー式は高速大量生産に強みがございます。その他、アンプル、バイアル、ボトル、パウチなど、容器の形状に特化した充填機や、医薬品や乳製品などで求められる無菌環境下での充填を行う「無菌充填機」もございます。

自動液体充填機の用途は非常に広範です。食品・飲料分野では、清涼飲料水、牛乳、ヨーグルト、食用油、醤油、ソース、ドレッシング、酒類、レトルト食品、ゼリー、ジャムなど、多種多様な製品の充填に利用されております。医薬品分野では、注射液、点眼薬、シロップ、消毒液、ワクチンなどの充填に不可欠であり、特に無菌環境下での高精度な充填が求められます。化粧品分野では、化粧水、乳液、シャンプー、リンス、ボディソープ、香水、クリームなど、製品の見た目の美しさや衛生面が重視されるため、定液面充填や高精度な定量充填が活用されます。化学品分野では、洗剤、漂白剤、塗料、インク、接着剤、潤滑油、農薬など、危険物や特殊な性質を持つ液体の安全かつ効率的な充填に貢献しております。その他、バッテリー液や電子部品用液体など、様々な産業でその技術が応用されております。

関連技術としては、充填機単体でなく、生産ライン全体を構成する様々な装置との連携が重要でございます。まず、容器を供給するアンクランブラーや、製品を搬送するコンベアシステム、スターホイールなどの「容器供給・搬送技術」がございます。充填後には、キャップを閉めるスクリューキャッパーやプレスキャッパー、パウチなどを密封するヒートシーラー、アルミシール機といった「キャッピング・シーリング技術」が続きます。製品情報を表示するラベルを貼付する「ラベリング技術」も不可欠です。また、製品の品質を保証するため、異物検査機、液面検査機、重量検査機、外観検査機などの「検査技術」が組み込まれます。衛生管理が特に重要な分野では、CIP(定置洗浄)やSIP(定置殺菌)、UV殺菌、蒸気殺菌といった「洗浄・殺菌技術」が充填機と一体となって機能いたします。これらの装置を統合的に制御するのが、PLC(プログラマブルロジックコントローラ)やHMI(ヒューマンマシンインターフェース)、SCADAシステムなどの「制御技術」であり、サーボモーターや各種センサー技術がその精度と信頼性を支えております。近年では、協働ロボットによる容器供給やパレタイジングなど、「ロボット技術」の導入も進んでおり、さらにIoTやAIを活用した稼働状況のリアルタイム監視、予知保全、生産データ分析による品質管理の最適化も重要な関連技術となっております。

市場背景としましては、世界的な人口増加と消費財需要の拡大、特に新興国における工業化の進展が、自動液体充填機の需要を牽引しております。また、食品安全や衛生基準の国際的な厳格化、人件費の高騰と労働力不足も、自動化への投資を加速させる要因となっております。消費者のニーズの多様化に伴い、多品種少量生産への柔軟な対応が求められるようになり、充填機にも高い汎用性が求められております。環境規制への対応も重要であり、省エネルギー化や廃棄物削減に貢献する技術開発が進められております。一方で、初期投資の高さや、高度な技術を持つオペレーターやメンテナンス技術者の育成、サイバーセキュリティリスクへの対応、サプライチェーンの安定性確保などが課題として挙げられます。現在のトレンドとしては、高精度化、高速化はもちろんのこと、省スペース化やモジュール化による生産ラインの柔軟性向上、そしてIoTやAIを活用したスマートファクトリー化が加速しております。サステナビリティへの貢献も重視され、省エネ設計やリサイクル可能な容器素材への対応も進んでおります。

将来展望としましては、自動液体充填機はさらなる自動化・無人化へと進化していくことが予想されます。AIによる異常検知、自己診断、自動調整機能の進化により、オペレーターの介入を最小限に抑えた運用が可能になるでしょう。ロボット技術との連携はさらに強化され、容器の供給から充填、キャッピング、ラベリング、そしてパレタイジングまでを完全に自動化するラインが一般的になると考えられます。また、パーソナライゼーションやカスタマイズへの対応も進み、少量多品種生産の効率化が図られるとともに、個別ニーズに合わせた製品の迅速な生産が可能になるでしょう。3Dプリンティング技術との融合により、部品製造の迅速化やカスタマイズも容易になるかもしれません。サステナビリティの追求は今後も重要なテーマであり、省エネルギー設計の徹底、CO2排出量削減、リサイクル可能な容器素材への対応、廃棄物削減に貢献する技術開発が加速するでしょう。クリーンルーム技術の進化も、環境負荷低減に寄与いたします。生産データ、品質データ、設備稼働データなどをAIで分析し、生産計画、品質管理、予知保全を最適化するデータ活用と最適化の取り組みは、より高度なレベルへと進化し、デジタルツイン技術による仮想空間でのシミュレーションと最適化も一般的になるでしょう。グローバル化の進展に伴い、国際的な安全基準や衛生基準への対応強化、そしてモジュール化によるグローバル展開の容易化も、今後の重要な方向性でございます。