自動錠剤ディスペンサー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動錠剤ディスペンサー市場レポートは、製品タイプ(集中型自動ディスペンサー、分散型自動ディスペンサー)、テクノロジー(機械式タイマーベース、プログラム可能な電子式など)、用途(身体障害など)、エンドユーザー(病院、在宅医療など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動錠剤分注器市場の概要

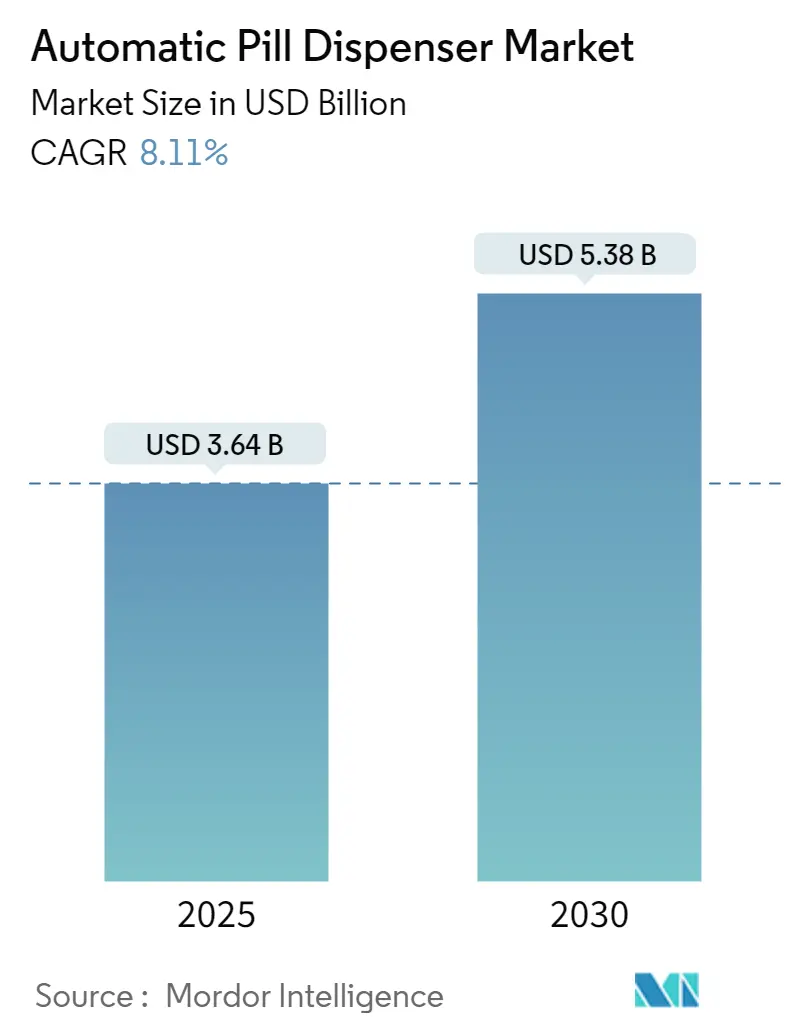

自動錠剤分注器市場は、2025年には36.4億米ドルと推定され、2030年までに53.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の複合年間成長率(CAGR)は8.11%です。慢性疾患の有病率の上昇、服薬アドヒアランス不良による経済的負担、および接続性の急速な向上により、病院や家庭で自動分注ソリューションの導入が進んでいます。医療提供者は、接続されたデバイスを費用のかかる緊急受診を防ぐ予防ツールと見なしており、支払い側は価値に基づくケアモデルの下でそれらを償還し始めています。同時に、IoT、人工知能、およびクローズドループ検証の融合により、服薬管理は受動的な補充から予測的な監視へと移行しています。既存企業が病院の顧客を維持しようとする一方で、データ中心のスタートアップ企業は増加する在宅医療ユーザーベースをターゲットにしており、地域規制当局はサイバーセキュリティ要件を強化しているため、競争は激化しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には集中型システムが自動錠剤分注器市場シェアの59.54%を占め、分散型ユニットは2030年までに9.81%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはプログラム可能な電子ユニットが38.54%の収益を牽引しましたが、IoT接続型分注器は2030年までに12.61%のCAGRで成長する見込みです。

* 適応症別: 2024年には慢性疾患管理が自動錠剤分注器市場規模の57.26%を占め、神経変性疾患および認知症が10.29%のCAGRで最も急速に成長しているユースケースです。

* エンドユーザー別: 2024年には病院が収益の46.32%を占めましたが、在宅医療セグメントは2025年~2030年の間に11.78%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が40.84%の収益で市場をリードし、アジア太平洋地域は2030年までに11.37%のCAGRを記録すると予測されています。

世界の自動錠剤分注器市場のトレンドと洞察

市場の推進要因

1. 高齢者人口の増加と疾病負担の増大: 世界的な高齢化は、記憶喪失や器用さの低下を持つユーザー向けにインターフェースを再設計するようベンダーに促しています。日本では65歳以上の人口が29%を超えており、ヘルスケア技術企業は大きなフォントのディスプレイ、音声プロンプト、簡素化されたローディングカセットを優先しています。これにより、認知機能サポート型分注器に焦点を当てた大きなサブセグメントが形成されています。

2. 服薬アドヒアランス不良による医療システムへのコスト増大: 患者が服薬を怠ることで、支払い側は予防可能な入院に数十億ドルを費やしています。錠剤のタイミングを自動化する介入は、現在では費用削減策として認識されています。病院は再入院の減少から3年間の投資回収期間を計算し、保険会社は高リスクの慢性疾患患者向けにデバイスの償還を試験的に導入しています。

3. 病院におけるワークフロー効率と服薬エラー削減への需要: 集中型ロボットはリアルタイムで在庫を追跡し、電子カルテと同期することで、服薬準備時間を30%短縮し、多施設研究ではエラーを31%削減しています。これにより、薬剤師は臨床カウンセリングに再配置され、看護師はメインの薬局に入ることなく必要な用量を取り出すことができます。

4. 在宅医療および遠隔患者管理モデルの拡大: 在宅医療プログラムは、複雑な患者を自宅環境に移すことで、専門的な監視を可能にする消費者向けデバイスの需要を促進しています。接続された分注器は、音声アラートと介護者ダッシュボードを組み合わせ、服薬忘れを通知し、アドヒアランスログを医師に送信します。

5. ヘルスケアにおける技術進歩: IoT、AI、クローズドループ検証の融合により、服薬管理は受動的な補充から予測的な監視へと移行しています。これにより、リアルタイムデータと予測分析が可能になり、服薬忘れが臨床イベントにエスカレートする前に警告を発することができます。

6. 規制支援と保険償還: 北米では、規制支援と保険償還が市場の成長を後押ししています。価値に基づくケアモデルの下で、接続されたデバイスの償還が始まり、服薬アドヒアランスを向上させるソリューションへの投資が促進されています。

市場の抑制要因

1. 高い初期費用と維持費用: 大規模な中央薬局ロボットは、サービス契約やソフトウェアライセンスを除いても10万米ドルを超える初期費用がかかることがあります。小規模な地域病院や独立した薬局は、この投資を相殺する償還メカニズムを欠いていることが多く、手動プロセスが継続され、リソースが豊富な施設とそうでない施設との間の安全性の格差が広がっています。

2. データセキュリティの懸念: IoT機能が普及するにつれて、規制当局は医療機器およびデータプライバシーに関する法令を適用しています。米国ではHIPAA、EUではGDPRが暗号化された送信と監査可能なアクセスログを要求しており、デバイスメーカーはサイバーセキュリティに研究開発予算を割り当てる必要があり、承認サイクルが長くなり、開発コストが増加しています。

3. 統合の複雑さ: 特に断片化されたヘルスケアITインフラを持つ地域では、既存のシステムとの統合が複雑であることが課題となっています。

4. 訓練された人員の不足: アジア太平洋、中東・アフリカ、ラテンアメリカの一部などの新興市場では、自動分注器を操作・保守するための訓練された人員が不足していることが、導入の妨げとなっています。

セグメント分析

* 製品タイプ別: 集中型システムは2024年に自動錠剤分注器市場規模の59.54%を占め、薬局業務の基盤となっています。しかし、分散型キャビネットは看護ステーションでの24時間アクセスが評価され、9.81%のCAGRで成長しています。病院が人員不足に直面する中、中央ロボットとポイントオブケアユニットを単一のデータバックボーンに統合するハイブリッドアーキテクチャが重視されています。

* 技術別: プログラム可能な電子分注器は2024年に38.54%の収益を占めましたが、IoT対応ユニットは12.61%のCAGRで成長を牽引すると予測されています。これらのスマートデバイスは、患者にリマインダーを送信するだけでなく、詳細なアドヒアランス履歴を生成し、服薬忘れが臨床イベントにエスカレートする前に警告を発する予測分析を可能にします。このデータ中心の変革は、ハードウェアを超えて、サブスクリプションダッシュボード、APIライセンス、遠隔治療管理サービスなどの新たな収益源を生み出しています。

* 適応症別: 慢性疾患管理は2024年に57.26%の収益を占め、糖尿病、高血圧、COPDなどの多剤併用療法における厳格な投薬スケジュールに対応しています。神経変性疾患および認知症は10.29%のCAGRで最も急速に成長しているセグメントであり、高齢者の尊厳ある生活への社会的関心の高まりを反映しています。顔認識カメラを使用して正しい患者が服薬していることを確認するなどの新興モデルも登場しています。

* エンドユーザー別: 病院は2024年に46.32%の収益を維持しましたが、在宅医療は11.78%のCAGRで最も高い成長率を示しています。支払い側は再入院ペナルティを削減するために外来管理を奨励しており、消費者は仮想看護師の監視に支えられた自己管理の自律性を好みます。長期介護施設は、病院グレードのセキュリティと介護者向けのシンプルさを兼ね備えた中規模キャビネットを採用する橋渡し市場として機能しています。

自動錠剤分注器業界の地域分析

* 北米: 2024年には40.84%の収益を占め、成熟した償還経路、早期のEHR導入、人口動態の追い風が市場を牽引しています。米国国勢調査局の予測では、2050年までに65歳以上の市民が8200万人に達するとされており、慢性疾患ケアの負担が増大しています。

* アジア太平洋: 11.37%の予測CAGRで最も急速に成長している地域です。中国は薬局ロボットに多額の投資を行い、仕分け、包装、分注を自動化して待ち時間とエラーを削減しています。日本の慢性的な医療従事者不足は、看護師を手作業による計数から解放するポイントオブケアキャビネットの導入を促進しています。インドの中産階級の増加は、接続されたデバイスの消費者ベースを拡大しています。

* ヨーロッパ: 厳格なCEマークプロセスにより、強力な品質管理実績を持つベンダーが優位に立っています。英国や北欧諸国の統合ケア経路では、分注器が安全な医療情報交換を通じてデータを渡す必要があり、相互運用性が調達基準となっています。ドイツの病院近代化基金は薬局の自動化を助成し、手動カートからロボットアームへの置き換えを加速しています。

競争環境

自動錠剤分注器市場は中程度の断片化を示しており、機関向けロボットにおける規模の優位性と、消費者向けIoTデバイスにおける低い参入障壁が均衡しています。OmnicellとBecton Dickinsonは、ストレージ、検索、分析を統合するエンドツーエンドのプラットフォームを通じて病院の導入を支配しています。Hero HealthやPharmAdvaなどのスタートアップ企業は、サブスクリプション補充や介護者ダッシュボードをバンドルして、経常収益を構築することで在宅医療のニッチ市場をターゲットにしています。

戦略的提携が活発化しており、Swisslog Healthcareは空気圧チューブサプライヤーと協力して病棟キャビネットと中央薬局を相互接続し、STAT用量の輸送遅延を削減しています。アジアのOEMは国内製造規模を活用して欧米の価格を下回っており、既存企業はコストに敏感な購入者向けに中級製品を展開しています。

イノベーションサイクルはデータサービスを中心に展開しており、ベンダーは服薬忘れを予測したり、投与量調整のタイミングを推奨したり、潜在的な相互作用を警告したりするAIモジュールをリリースし、デバイスを臨床意思決定支援ツールへと変革しています。一部の企業はオープンAPIエコシステムを育成し、サードパーティの開発者が言語ローカライズされた音声プロンプトなどのアドオンを構築できるようにしています。

主要企業

* Omnicell Inc.

* Swisslog Healthcare

* Capsa Healthcare

* Becton Dickinson & Company

* Hero Health Inc.

最近の業界動向

* 2025年3月: インドのMIT World Peace Universityが、遠隔服薬監視用のIoT対応モジュール式錠剤・カプセル分注器を発表しました。

* 2024年10月: マレーシア国立心臓研究所が、同国初の自動分注服薬システム「i-Pharmabot」を導入しました。

* 2024年2月: 釜山大学校梁山病院が、韓国で初めてFixu G2自動キャビネットを導入しました。

* 2023年2月: インドのRajiv Gandhi Government General Hospitalが、非感染性疾患患者向けに薬剤を供給する自動デバイスを導入しました。

このレポートは、自動錠剤分包機市場に関する詳細な調査結果をまとめたものです。市場は、手動での計数なしに固形薬を保管、スケジュール、放出する電子制御デバイスと定義されており、薬局に設置される集中型(カルーセル型、ロボット型)から、病棟や在宅医療で使用される小型のIoT連携ユニットまでを対象としています。本調査では、新規機器の販売と関連する組み込みソフトウェアの収益を米ドルで追跡しており、消耗品、サービス契約、プログラマブル機能を持たないスマートピルボトルは対象外としています。

市場の概要と動向

市場の成長を促進する主な要因としては、高齢者人口の増加とそれに伴う疾病負担の増大が挙げられます。また、服薬不遵守が医療システムに与えるコストの増大、病院におけるワークフロー効率化と投薬エラー削減への強い需要、在宅医療および遠隔患者管理モデルの拡大、医療分野における技術進歩、そして規制当局の支援と保険償還制度の整備も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。自動分包インフラの高額な初期投資と維持費用、接続型分包機におけるデータセキュリティと患者プライバシーに関する懸念、既存の病院ITシステムや薬局システムとの統合の複雑さ、そして訓練された専門人材の不足が課題となっています。

レポートでは、これらの要因に加え、規制動向、技術動向、およびポーターのファイブフォース分析を通じて、市場の競争環境を詳細に分析しています。

市場規模と成長予測

市場は、複数のセグメントにわたって分析され、将来の成長が予測されています。

* 製品タイプ別:集中型自動分包機(カルーセル、ロボット)と分散型自動分包機(病棟ベース、薬局ベース、自動一包化システム)に分類されます。

* 技術別:機械式タイマーベース、プログラマブル電子、IoT接続(Bluetooth/Wi-Fi/セルラー)、その他の技術に分けられます。

* 適応症別:身体障害、神経変性疾患および認知症、慢性疾患管理、その他の適応症が対象です。

* エンドユーザー別:病院、薬局および薬局給付管理者(PBM)、在宅医療、長期介護施設およびナーシングホームが含まれます。

* 地域別:北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)といった主要地域および国々で市場が分析されています。

競合状況

競合状況の分析では、市場集中度、市場シェア分析が行われ、Becton Dickinson & Company、Omnicell Inc.、Swisslog Healthcare、Capsa Healthcare、YUYAMA Co.,Ltdなど、主要な市場参加企業のプロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望

レポートは、市場における未開拓分野(ホワイトスペース)と満たされていないニーズを評価し、将来の市場機会と展望を提示しています。

調査方法論の信頼性

本レポートの調査方法論は、その信頼性に重点を置いています。一次調査では、薬局長、生体医工学者、長期介護施設の管理者、在宅医療機器販売業者へのインタビューを通じて、採用障壁や価格分散などの情報が検証されました。二次調査では、米国FDA、EU Eudamed、日本のPMDAなどの公的データセットや、業界団体からの利用データ、企業開示情報が活用されています。

市場規模の算出と予測は、国ごとの薬局数や病床数から分包機の普及率を適用し、加重平均販売価格を乗じるトップダウンモデルを基本としつつ、主要メーカーの出荷量データによるボトムアップチェックも行われています。高齢者人口の増加、慢性疾患の有病率、平均交換サイクル、設備投資予算の動向などが主要な変数として考慮されています。

データは3段階のピアレビュー、外部出荷データとの差異チェック、異常値のフラグ付けを経て検証され、毎年更新されることで、クライアントに最新かつ信頼性の高い情報を提供しています。

他社の推定値との差異については、スマートピルボックスの包含、病院と在宅のミックスに関する仮定、通貨換算日、再生品の計上方法などの要因が挙げられますが、Mordor Intelligenceは現実の購買チャネルとの整合、リアルタイムの平均販売価格(ASP)チェック、年次更新を通じて、透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

本レポートは、以下のような重要な質問に回答しています。

* 病院が集中型自動錠剤分包機を導入する主な要因は何か(投薬エラーの大幅な削減と薬剤師のより価値の高い臨床業務への解放)。

* データプライバシー規制が接続型錠剤分包機の製品設計にどのように影響しているか(HIPAAやGDPRなどの法令遵守のため、エンドツーエンドの暗号化とセキュアな認証が設計段階から組み込まれている)。

* 保険会社が在宅用自動錠剤分包機の償還に前向きな理由(服薬遵守の改善による回避可能な入院の減少)。

* アジア太平洋地域の病院における人手不足が分包機の導入にどのように影響しているか(限られたスタッフが直接的な患者ケアに集中できるよう、反復的な分包作業を自動化で補っている)。

* 技術提携が分包機ベンダー間の競争上の優位性にどのように影響しているか(サイバーセキュリティ、遠隔医療、分析企業との提携により、スタンドアロンデバイスではなく統合されたエコシステムを提供し、差別化を図っている)。

以上が、本レポートの主要なポイントの要約となります。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と疾病負担の増大

- 4.2.2 医療システムにおける服薬不遵守によるコストの増大

- 4.2.3 病院におけるワークフロー効率 & 投薬ミスの削減への要求

- 4.2.4 在宅医療と遠隔患者管理モデルの拡大

- 4.2.5 ヘルスケアにおける技術進歩

- 4.2.6 規制支援と保険償還

- 4.3 市場の阻害要因

- 4.3.1 自動調剤インフラの高額な初期費用 & 維持費用

- 4.3.2 接続された調剤機におけるデータセキュリティ & 患者プライバシーの懸念

- 4.3.3 既存の病院ITおよび薬局システムとの統合の複雑さ

- 4.3.4 訓練された人員の不足

- 4.4 規制の見通し

- 4.5 技術の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模 & 成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 集中型自動分注器

- 5.1.1.1 カルーセル

- 5.1.1.2 ロボット

- 5.1.2 分散型自動分注器

- 5.1.2.1 病棟ベース自動分注システム

- 5.1.2.2 薬局ベース自動分注システム

- 5.1.2.3 自動一回量分注システム

- 5.2 テクノロジー別

- 5.2.1 機械式タイマーベース

- 5.2.2 プログラム可能な電子式

- 5.2.3 IoT接続 (Bluetooth / Wi-Fi / セルラー)

- 5.2.4 その他のテクノロジー

- 5.3 適応症別

- 5.3.1 身体障害

- 5.3.2 神経変性疾患および認知症

- 5.3.3 慢性疾患管理

- 5.3.4 その他の適応症

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 薬局および薬剤給付管理者

- 5.4.3 在宅医療

- 5.4.4 長期介護施設および老人ホーム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Becton Dickinson & Company

- 6.3.2 Omnicell Inc.

- 6.3.3 Swisslog Healthcare

- 6.3.4 Capsa Healthcare

- 6.3.5 Hero Health Inc.

- 6.3.6 YUYAMA Co.,Ltd

- 6.3.7 Medminder Systems, Inc.

- 6.3.8 PharmaCell

- 6.3.9 Koninklijke Philips N.V.

- 6.3.10 PharmAdva, LLC

- 6.3.11 e-pill Medication Reminder

- 6.3.12 Livi Automated Dispenser (PharmRight)

- 6.3.13 Reizen, Inc.

- 6.3.14 MedControl Systems GmbH

- 6.3.15 Berkshire Biomedical.

- 6.3.16 Accu-Chart Plus Healthcare Systems, Inc.

- 6.3.17 Cerner Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動錠剤ディスペンサーは、設定された時間に、設定された量の錠剤を自動的に分注する装置であり、服薬忘れや誤薬を防ぎ、患者様の服薬アドヒアランスを向上させることを目的としています。特に、高齢者の方々や複数の薬剤を服用されている慢性疾患の患者様、そしてその介護をされている方々にとって、日々の服薬管理の負担を軽減し、より安全で確実な服薬を支援する重要なツールとして注目されています。基本的な機能としては、タイマー設定、アラーム機能、そして錠剤を正確に分注する機構が挙げられます。

この自動錠剤ディスペンサーには、その機能や用途に応じていくつかの種類が存在します。まず、「簡易型」や「卓上型」と呼ばれるものは、比較的シンプルな構造で、特定の時間(例えば、1日1回や2回)にアラーム音とともに錠剤を出すタイプです。数日分から1週間分程度の錠剤をセットでき、操作が簡単で比較的安価なため、初めて利用される方や、服薬スケジュールが比較的単純な方に適しています。次に、「多機能型」や「スマート型」と呼ばれるものは、より高度な機能を備えています。これらは、1日複数回の服薬や曜日ごとの異なるスケジュールなど、複雑な服薬パターンに対応できるものが多く、スマートフォンアプリとの連携やクラウドサービスを通じた服薬履歴の記録、遠隔監視機能などを提供します。これにより、離れて暮らす家族や医療従事者が患者様の服薬状況を確認できるため、よりきめ細やかなサポートが可能となります。また、音声案内やタッチパネル操作、残量通知、再注文リマインダーといった便利な機能も搭載されています。さらに、医療機関や薬局向けには、多数の患者様に対応し、大量の錠剤を効率的に管理するための「大型型」ディスペンサーも存在します。これらは調剤業務の効率化やヒューマンエラーの削減に貢献し、バーコード認証システムや薬剤師による最終確認システムと連携することで、より安全な薬剤提供を実現しています。中には、一包化機能を持つものもあります。最近では、小型で持ち運びが可能な「ウェアラブル型」や「携帯型」も登場し、外出先での服薬をサポートしています。

自動錠剤ディスペンサーの用途は多岐にわたります。最も一般的なのは、高齢者の服薬支援です。認知機能の低下により服薬を忘れてしまったり、誤って服用してしまったりするリスクを軽減し、高齢者の方々が自立した生活を維持できるようサポートします。また、介護者の服薬管理に関する負担を大幅に軽減する効果も期待できます。慢性疾患の患者様にとっては、高血圧、糖尿病、心疾患など、長期的な服薬が必要な病状において、服薬アドヒアランスを向上させ、治療効果を最大化し、合併症の予防に貢献します。複数の薬剤を併用している多剤併用患者様の場合、複雑な服薬スケジュールを正確に管理する上で非常に有用です。医療機関や介護施設では、入居者様や入院患者様への確実な投薬を支援し、看護師や介護士の業務効率化に寄与します。さらに、新薬の臨床試験においても、被験者の服薬状況を正確に記録し、データの信頼性を確保するために活用されることがあります。

この技術を支える関連技術も進化を続けています。まず、IoT(Internet of Things)技術は、ディスペンサーがインターネットに接続され、服薬履歴などのデータをクラウドに送信することを可能にします。これにより、遠隔地からの監視やデータ分析が可能となり、よりパーソナライズされた服薬支援が実現します。AI(人工知能)技術は、患者様の服薬パターンを分析し、個別のニーズに合わせたリマインダーを提供したり、服薬スキップや過剰服用といった異常を検知したりするのに役立ちます。通信技術としては、Wi-FiやBluetooth、さらには5Gといった高速通信技術が、デバイスとスマートフォンアプリ、あるいは医療システムとの間のスムーズなデータ送受信を可能にしています。センサー技術は、錠剤の有無や残量、蓋の開閉などを正確に検知し、誤作動を防ぐ上で不可欠です。また、個人情報保護や不正アクセス防止のためのセキュリティ技術、そして薬剤の誤操作を防ぐための指紋認証やパスワードといった認証技術も重要です。高齢者の方々でも直感的に操作できるよう、音声案内や大きな文字表示、シンプルなボタン配置など、ヒューマンインターフェースデザインにも工夫が凝らされています。

市場背景としては、世界的な高齢化社会の進展が最大の推進要因となっています。高齢者人口の増加に伴い、自宅での服薬管理の重要性が高まっており、医療費抑制の観点からも、このような自己管理支援ツールの需要は拡大しています。また、生活習慣病の増加により慢性疾患患者様が増加していることも、長期的な服薬管理ニーズを高める要因です。医療・介護現場における人手不足も深刻化しており、業務効率化や負担軽減のためのソリューションとして、自動錠剤ディスペンサーへの期待が高まっています。さらに、IoTやAIを活用したデジタルヘルスケア製品全般への関心の高まりも、市場の成長を後押ししています。一方で、課題も存在します。製品の価格、操作の複雑さ、個人情報のプライバシーに関する懸念、そして医療機器としての規制対応などが挙げられます。導入コストと得られる効果のバランスをどのようにとるかが、今後の普及における重要なポイントとなります。

将来展望としては、自動錠剤ディスペンサーはさらなる小型化と多機能化が進むと予想されます。よりパーソナルなデバイスとして、ウェアラブル型や、複数の薬剤をより複雑なスケジュールで管理できる高機能な製品が登場するでしょう。AIによる個別化された服薬支援はさらに進化し、患者様の生活リズムや体調、さらには他の生体データ(活動量、睡眠、心拍数など)と連携することで、総合的な健康管理の一部として機能するようになる可能性があります。医療システムとの連携も一層強化され、電子カルテや薬局システムとのシームレスな情報共有、遠隔診療やオンライン服薬指導との統合が進むことで、より包括的な医療サービスが提供されるようになるでしょう。服薬アドヒアランスの向上を通じて、疾患の悪化予防や健康寿命の延伸といった予防医療への貢献も期待されています。また、データセキュリティとプライバシー保護の重要性が増す中で、より厳格なデータ保護基準への対応が求められます。グローバル市場においても、特に新興国における医療インフラ整備と連動しながら、その普及が加速していくと考えられます。