高調波フィルター市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

高調波フィルター市場レポートは、フィルタータイプ(アクティブ高調波フィルター、パッシブ高調波フィルター、ハイブリッド高調波フィルター)、相(単相、三相)、電圧レベル(低電圧(1KV未満)、中電圧(1~35KV)、高電圧(35KV超))、エンドユーザー産業(産業、商業、輸送、その他)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

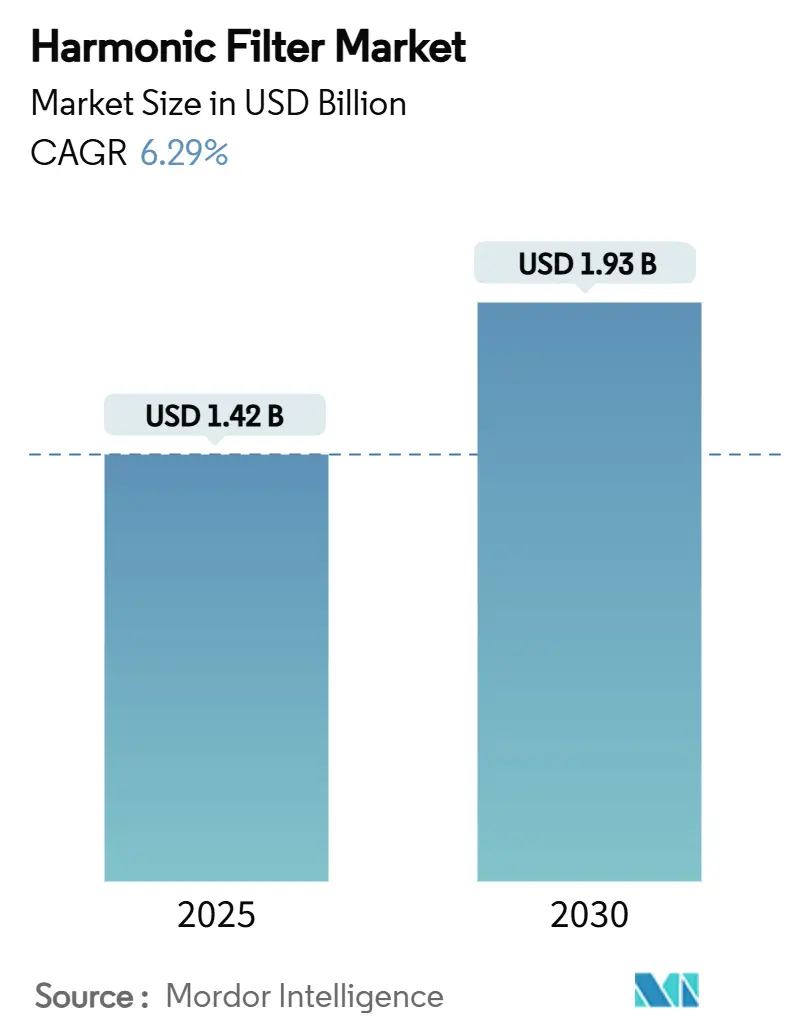

ハーモニックフィルター市場は、2025年に14.2億米ドル規模に達し、2030年には19.3億米ドルに成長すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)6.29%で拡大する見込みです。地域別ではアジア太平洋地域が最大の市場であり、中東地域が最も急速に成長する市場とされています。市場の集中度は中程度です。

市場セグメント分析

* フィルタータイプ別:

2024年にはパッシブソリューションが市場シェアの59.1%を占め、最大のセグメントでした。しかし、アクティブフィルターは2030年までに年平均成長率6.7%で成長すると予測されており、動的な補償能力への移行を示唆しています。コンパクトな設置面積で多数のドライブを導入する産業では、負荷変動下でも全高調波歪み(THD)を5%未満に抑えるアクティブ設計が選好されています。一方、パッシブフィルターはシステムインピーダンスの変動時に同調が外れるリスクがあります。コストと性能のバランスを取るハイブリッドアーキテクチャも、半導体製造工場や大規模商業ビルで注目を集めています。炭化ケイ素(SiC)デバイスの価格低下により、ラックマウント型のアクティブフィルターがより小型化・高効率化し、導入機会を拡大しています。また、IoT技術の統合により、フィルターのリアルタイム監視、予測メンテナンス、および最適化が可能になり、システムの信頼性と効率がさらに向上しています。

* エンドユーザー産業別:

2024年には、石油・ガス産業が市場シェアの22.3%を占め、最大のセグメントでした。これは、この産業における高出力モーター、ポンプ、コンプレッサーの使用が広範であり、電力品質の維持が不可欠であるためです。しかし、再生可能エネルギー産業は、2030年までに年平均成長率7.1%で最も急速に成長すると予測されています。太陽光発電や風力発電システムにおけるインバーターの普及は、高調波歪みの問題を引き起こしやすく、電力品質ソリューションの需要を押し上げています。データセンターや電気自動車(EV)充電インフラの拡大も、電力品質管理の重要性を高めており、これらの分野でのフィルター需要が急速に増加しています。

* 電圧レベル別:

低電圧(LV)フィルターは、2024年に市場シェアの65.8%を占め、最も支配的なセグメントでした。これは、産業用モーター、HVACシステム、商業ビルなど、幅広いアプリケーションで低電圧機器が使用されているためです。中電圧(MV)フィルターは、電力グリッド、大規模産業施設、および再生可能エネルギー発電所での需要が増加しており、安定した成長が見込まれています。高電圧(HV)フィルターは、主に送電網や大規模な産業プラントで使用され、特定のニッチ市場を形成しています。

主要な市場動向と推進要因

* 再生可能エネルギーの統合: 太陽光発電や風力発電などの再生可能エネルギー源の導入が進むにつれて、電力グリッドへのインバーターベースのシステムの統合が増加しています。これらのシステムは高調波歪みを発生させる可能性があり、電力品質フィルターの需要を促進しています。

* 産業オートメーションの進展: 産業界における可変速ドライブ(VSD)、ロボット、およびその他の自動化機器の普及は、電力系統に高調波を注入し、電力品質の問題を引き起こす可能性があります。これにより、フィルターソリューションの採用が加速しています。

* 厳格化する電力品質規制: 世界中の政府や規制機関は、電力品質基準を厳格化しており、企業はこれらの基準を満たすために高調波フィルターを導入する必要があります。例えば、IEEE 519などの規格は、高調波歪みの許容レベルを定めています。

* データセンターとEV充電インフラの拡大: データセンターの電力消費量の増加と、電気自動車の普及に伴う充電インフラの拡大は、安定した電力供給と高調波抑制の必要性を高めています。

* スマートグリッド技術の進化: スマートグリッド技術の導入は、電力品質のリアルタイム監視と管理を可能にし、より効率的なフィルターソリューションの統合を促進しています。

課題と制約

* 初期投資コスト: 高品質な電力品質フィルターの導入には、比較的高額な初期投資が必要となる場合があります。特に中小企業にとっては、これが導入の障壁となることがあります。

* 技術的複雑性: 異なるアプリケーションや負荷特性に対応するためには、適切なフィルターソリューションの選定と設計に専門知識が必要です。不適切なフィルターの選択は、期待される効果が得られないだけでなく、システムに悪影響を与える可能性もあります。

* 市場の認知度不足: 特に新興市場では、電力品質問題の重要性やフィルターソリューションの利点に対する認識がまだ低い場合があります。

* スペースの制約: 特にパッシブフィルターは、そのサイズと重量が大きく、設置スペースに制約のある場所では導入が難しい場合があります。

競争環境

世界の電力品質フィルター市場は、多数の地域および国際的なプレーヤーが存在する競争の激しい市場です。主要なプレーヤーは、製品の革新、戦略的パートナーシップ、M&A、および地理的拡大に注力しています。市場の集中度は中程度であり、上位数社が市場の大部分を占めていますが、ニッチなアプリケーションに特化した中小企業も存在します。

主要な市場プレーヤーには、ABB Ltd.、Schneider Electric SE、Siemens AG、Eaton Corporation plc、Danfoss A/S、Emerson Electric Co.、Delta Electronics, Inc.、MTE Corporation、TDK Corporation、およびSchaffner Holding AGなどが含まれます。これらの企業は、アクティブフィルター、パッシブフィルター、ハイブリッドフィルターなど、幅広い製品ポートフォリオを提供し、さまざまなエンドユーザー産業のニーズに対応しています。

地域分析

* アジア太平洋地域: 2024年には、アジア太平洋地域が最大の市場シェアを占めました。これは、中国、インド、日本などの国々における急速な工業化、都市化、再生可能エネルギープロジェクトへの大規模な投資が主な要因です。製造業の拡大とデータセンターの建設ブームも、この地域の市場成長を牽引しています。

* 中東地域: 中東地域は、予測期間中に最も急速に成長する市場と予測されています。これは、サウジアラビアやアラブ首長国連邦などの国々における大規模なインフラプロジェクト、石油・ガス産業への継続的な投資、および再生可能エネルギーへの移行努力が背景にあります。

* 北米: 北米市場は、技術革新、厳格な電力品質規制、およびデータセンターやEV充電インフラへの投資により、安定した成長が見込まれています。

* ヨーロッパ: ヨーロッパ市場は、再生可能エネルギーの導入目標、産業オートメーションの進展、および電力品質に関する厳しい規制により、着実な成長を遂げています。

* 南米およびアフリカ: これらの地域は、インフラ開発の進展と工業化の加速により、将来的に大きな成長潜在力を秘めています。

結論

世界の電力品質フィルター市場は、再生可能エネルギーの統合、産業オートメーションの進展、および厳格化する電力品質規制によって、今後数年間で堅調な成長を続けると予測されています。アクティブフィルターやハイブリッドフィルターなどの先進技術の採用が増加し、IoT技術との統合により、よりスマートで効率的な電力品質管理ソリューションが提供されるでしょう。初期投資コストや技術的複雑性といった課題は残るものの、電力品質の重要性に対する認識の高まりと技術革新が、市場の成長をさらに加速させると考えられます。アジア太平洋地域が引き続き最大の市場であり、中東地域が最もダイナミックな成長を遂げる見込みです。

本レポートは、高調波フィルター市場に関する詳細な分析を提供します。市場の前提条件、定義、および調査範囲を明確にしています。

エグゼクティブサマリーによると、高調波フィルター市場は2025年に14.2億米ドルに達し、2030年までに19.3億米ドルに成長すると予測されています。地域別では、急速な工業化と再生可能エネルギーの拡大を背景に、アジア太平洋地域が2024年に38.1%と最大の市場シェアを占めました。フィルタータイプ別では、変動する負荷条件や厳格なTHD(全高調波歪み)制限に対応できるアクティブ高調波フィルターが、パッシブフィルターよりも速い成長を見せています。エンドユーザーセグメントでは、ハイパースケールデータセンターの構築とAIワークロードの増加により、データセンターが2030年まで年平均成長率7.0%で最も急速に拡大すると予想されています。

市場の推進要因としては、OECD諸国および中国におけるグリッドコードの厳格化、可変周波数ドライブ(VFD)の導入急増、データセンターにおける電力品質要件の義務化、電化鉄道のアップグレードプログラム、フィルターにおけるワイドバンドギャップ半導体の採用、およびオンサイト再生可能エネルギーと蓄電を組み合わせたマイクログリッドの普及が挙げられます。

一方、市場の阻害要因としては、代替緩和策と比較した高額な設備投資(CAPEX)、試運転における技術者不足、国際的な試験基準の未統一、およびレトロフィット設置におけるOEM保証の曖昧さが指摘されています。

本レポートでは、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、既存競合間の競争)も詳細に分析しています。

市場は、フィルタータイプ、相、電圧レベル、エンドユーザー産業、および地域に基づいて詳細にセグメント化され、価値(米ドル)で予測が提供されています。

フィルタータイプ別では、アクティブ、パッシブ、ハイブリッド高調波フィルターが含まれます。相別では、単相と三相に分類されます。電圧レベル別では、低電圧(1kV未満)、中電圧(1-35kV)、高電圧(35kV超)に分けられます。

エンドユーザー産業別では、産業(石油・ガス、金属・鉱業、パルプ・紙、水・廃水、化学、その他プロセス産業)、商業(データセンター、商業ビル、病院)、公益事業・発電、輸送(鉄道牽引、船舶)が対象となります。

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、UAE、トルコ、南アフリカ、ナイジェリアなど)が分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されます。また、ABB Ltd.、Schneider Electric SE、Siemens AG、Eaton Corporation plc、TDK Corporation、Schaffner Holding AG、Comsys AB、MTE Corporation、Danfoss A/S、Larsen & Toubro Limited、Delta Electronics, Inc.、Littelfuse, Inc.、CG Power & Industrial Solutions Ltd.、Yaskawa Electric Corp.、Fuji Electric Co., Ltd.、Sinexcel Electric Co., Ltd.、Emerson Electric Co.、Raycap SA、Kyocera AVX Components Corporationなど、主要企業の詳細な企業プロファイルが含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

最後に、市場の機会と将来の展望、および未開拓領域と満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 OECDおよび中国におけるグリッドコードの厳格化

- 4.2.2 可変周波数ドライブ(VFD)設置の急増

- 4.2.3 データセンターの電力品質要件

- 4.2.4 電化鉄道のアップグレードプログラム

- 4.2.5 フィルターにおけるワイドバンドギャップ半導体の採用

- 4.2.6 敷地内再生可能エネルギー+蓄電マイクログリッド

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資 vs. 代替緩和策

- 4.3.2 試運転のための技術人材不足

- 4.3.3 調和されていないグローバルな試験規格(水面下)

- 4.3.4 レトロフィット設置におけるOEM保証の曖昧さ(水面下)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 既存競合他社間の競争

5. 市場規模と成長予測(金額)

- 5.1 フィルタータイプ別

- 5.1.1 アクティブ高調波フィルター

- 5.1.2 パッシブ高調波フィルター

- 5.1.3 ハイブリッド高調波フィルター

- 5.2 相別

- 5.2.1 単相

- 5.2.2 三相

- 5.3 電圧レベル別

- 5.3.1 低電圧 (1 kV未満)

- 5.3.2 中電圧 (1-35 kV)

- 5.3.3 高電圧 (35 kV超)

- 5.4 エンドユーザー産業別

- 5.4.1 産業用

- 5.4.1.1 石油・ガス

- 5.4.1.2 金属・鉱業

- 5.4.1.3 パルプ・紙

- 5.4.1.4 水・廃水

- 5.4.1.5 化学

- 5.4.1.6 その他のプロセス産業

- 5.4.2 商業用

- 5.4.2.1 データセンター

- 5.4.2.2 商業ビル

- 5.4.2.3 病院

- 5.4.3 公益事業・発電

- 5.4.4 輸送

- 5.4.4.1 鉄道牽引

- 5.4.4.2 船舶

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Schneider Electric SE

- 6.4.3 Siemens AG

- 6.4.4 Eaton Corporation plc

- 6.4.5 TDK Corporation

- 6.4.6 Schaffner Holding AG

- 6.4.7 Comsys AB

- 6.4.8 MTE Corporation

- 6.4.9 Danfoss A/S

- 6.4.10 Larsen & Toubro Limited

- 6.4.11 Delta Electronics, Inc.

- 6.4.12 Littelfuse, Inc.

- 6.4.13 CG Power & Industrial Solutions Ltd.

- 6.4.14 Yaskawa Electric Corp.

- 6.4.15 Fuji Electric Co., Ltd.

- 6.4.16 Sinexcel Electric Co., Ltd.

- 6.4.17 Danfoss A/S

- 6.4.18 Emerson Electric Co.

- 6.4.19 Raycap SA

- 6.4.20 Kyocera AVX Components Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

高調波フィルターは、電力系統や電気機器に悪影響を及ぼす高調波成分を除去・抑制し、電力品質を改善するための重要な装置です。まず、高調波とは、電力系統の基本波(日本では50Hzまたは60Hz)の整数倍の周波数を持つ電流や電圧の成分を指します。これらは、インバータ、UPS(無停電電源装置)、LED照明、溶接機、アーク炉、EV充電器など、半導体素子を用いた非線形負荷が増加するにつれて、電力系統に多く発生するようになりました。高調波が発生すると、変圧器やモーターの過熱、コンデンサの焼損、保護継電器の誤動作、通信障害、電力損失の増加、機器の寿命短縮、さらには電力系統全体の不安定化といった様々な問題を引き起こします。高調波フィルターは、これらの問題を防ぎ、電力系統の安定稼働、機器の保護、省エネルギーに貢献する役割を担っています。

高調波フィルターには、主に「受動型高調波フィルター」と「能動型高調波フィルター」、そして両者を組み合わせた「ハイブリッド型高調波フィルター」の三種類があります。

受動型高調波フィルターは、リアクトル(コイル)とコンデンサを組み合わせて構成されます。特定の高調波周波数に同調するように設計されており、その周波数成分を吸収したり、バイパスさせたりすることで高調波を抑制します。構造が比較的単純で安価であり、堅牢であるという利点がありますが、特定の高調波にしか対応できない、負荷変動に弱い、電力系統の共振を引き起こすリスクがある、設置面積が大きいといった欠点があります。単一同調型や多重同調型、直列型、並列型など、様々な構成が存在します。

一方、能動型高調波フィルター(AHF)は、パワーエレクトロニクス技術(IGBTなどの半導体素子)と高度な制御回路を用いて構成されます。電力系統から高調波電流を検出し、それと逆位相の補償電流を注入することで、高調波を打ち消します。この方式の最大の利点は、広範囲の高調波に対応できること、負荷変動に強く、共振のリスクが低いこと、そして力率改善機能も併せ持つ製品が多いことです。また、受動型に比べて小型化が可能であるという特徴もあります。しかし、比較的高価であり、複雑な制御が必要で、内部損失が発生するという点が欠点として挙げられます。主に並列型が一般的ですが、直列型も存在します。

ハイブリッド型高調波フィルターは、受動型と能動型のそれぞれの利点を組み合わせたものです。例えば、主要な高調波成分を受動型で処理し、残りの高調波や負荷変動による影響を能動型で補償するといった使い方をします。これにより、コストと性能のバランスを取りながら、より効果的な高調波対策を実現できます。

高調波フィルターの用途は多岐にわたります。産業分野では、インバータ駆動のモーター、溶接機、アーク炉、データセンターのUPS、半導体製造装置、化学プラントなど、非線形負荷が集中する工場や施設で電力品質の維持に不可欠です。商業施設においても、オフィスビル、病院、商業施設のエレベーター、空調設備、照明、UPSなどで利用されています。また、再生可能エネルギー分野では、太陽光発電や風力発電のパワーコンディショナーから発生する高調波を抑制するために導入されます。鉄道分野では、変電所や車両の整流器からの高調波対策として用いられ、その他、船舶、港湾設備、EV充電ステーションなど、電力品質が重視されるあらゆる場所でその需要が高まっています。

関連技術としては、まず「力率改善装置(PFC)」が挙げられます。高調波フィルターと併用されることが多く、力率改善は基本波の位相ずれを補償するもので、高調波抑制とは目的が異なりますが、能動型フィルターの中には力率改善機能も持つものがあります。「アクティブフロントエンドコンバータ(AFE)」は、インバータの入力側に適用され、高調波抑制と力率改善を同時に行うことができ、高調波フィルターの一種とも見なせます。「絶縁トランス」も高調波の伝播を抑制する効果を持つ場合がありますが、主な目的は絶縁です。また、高調波の発生源やレベルを特定するための「高調波解析装置」や、高調波を含む電力品質全体を監視する「電力品質監視システム」も重要な関連技術です。さらに、高調波に関する規制や推奨事項を定めた「国際規格(IEC 61000シリーズなど)」も、高調波対策を進める上で不可欠な要素です。

市場背景としては、近年、インバータ、LED照明、EV充電器などの非線形負荷が世界的に増加していることが、高調波フィルター市場の成長を強く牽引しています。再生可能エネルギーの普及も、パワーコンディショナーからの高調波抑制の必要性を高めています。また、データセンターのように安定した電力供給が不可欠な施設の増加や、電力品質への意識向上、各国での高調波に関する規制強化も市場拡大の要因となっています。省エネルギーや環境負荷低減への要求も、高効率な電力利用を促進する高調波フィルターの導入を後押ししています。一方で、初期投資コスト、特に受動型における設置スペースの制約、複雑な電力系統における最適な設計の難しさ、専門技術者の育成などが課題として挙げられます。主要なプレイヤーは、各国の電機メーカーやパワーエレクトロニクスメーカーが中心となっています。

将来展望としては、パワー半導体技術の進化、特にSiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代半導体の実用化により、能動型高調波フィルターのさらなる小型化、高効率化、高周波化が進むと予想されます。これにより、設置スペースの制約が緩和され、より広範な場所への導入が可能になるでしょう。また、AI(人工知能)を活用した高調波予測、自己診断機能、遠隔監視・制御といったスマート化が進み、他の電力機器との連携による電力系統全体の最適化が図られると考えられます。マイクログリッドやVPP(仮想発電所)といった分散型電源システムにおける高調波対策の重要性も増し、これらに対応したフィルター技術の開発が進むでしょう。量産効果や技術革新によるコストダウンも進み、高調波フィルターの普及がさらに加速すると見込まれます。さらに、高調波抑制だけでなく、電圧フリッカ抑制や瞬時電圧低下補償など、より広範な電力品質改善機能を統合した多機能化も進むと予想されます。国際的な高調波規制の強化と標準化の進展も、市場の拡大を後押しする重要な要素となるでしょう。