段ボール包装機器市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

段ボール箱包装機器市場レポートは、機械の種類(フレキソフォルダーグルアー(FFG)、ロータリーダイカッターなど)、自動化レベル(手動、半自動など)、エンドユーザー産業(食品・飲料、Eコマースおよび小売フルフィルメントなど)、生産能力(10トン/時未満、10~50トン/時、51~100トン/時など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

段ボール箱包装機器市場概要:成長トレンドと予測(2025年~2030年)

本レポートは、段ボール箱包装機器市場について、機械タイプ、自動化レベル、エンドユーザー産業、生産能力、および地域別にセグメント化し、2025年から2030年までの成長トレンドと予測を米ドル(USD)価値で提供しています。

# 市場規模と成長予測

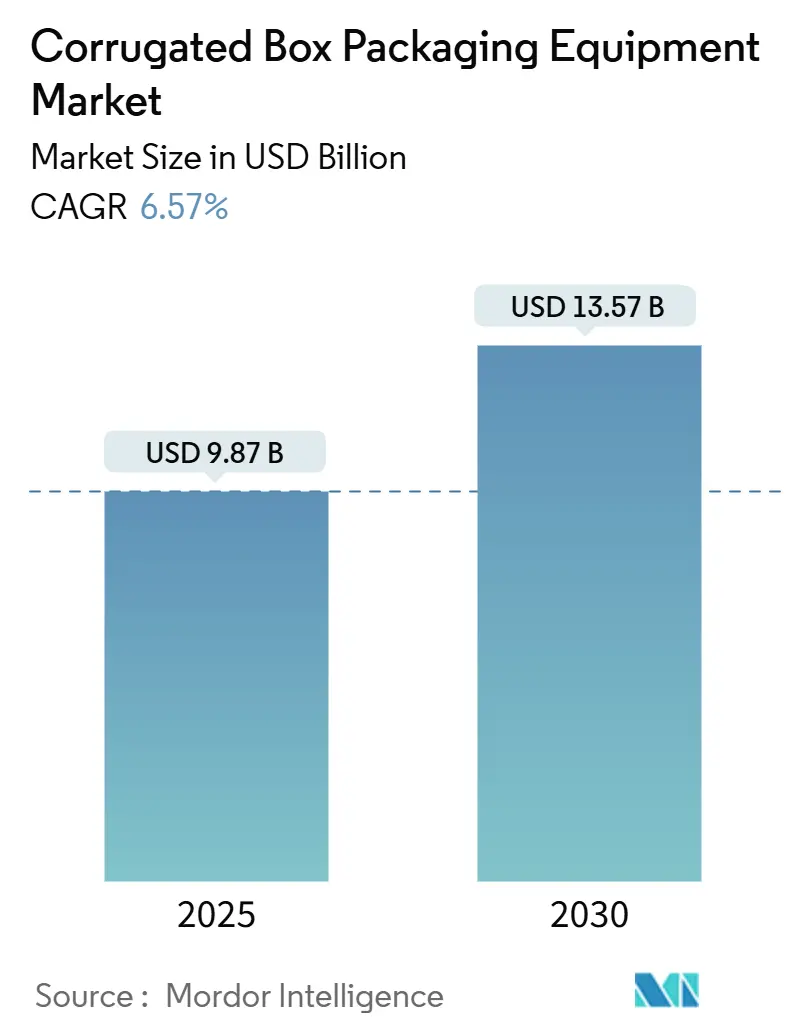

段ボール箱包装機器市場は、2025年に98.7億米ドルに達し、2030年には135.7億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.57%を記録する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると予想されています。市場の集中度は中程度です。

この成長の勢いは、Eコマースの持続的なブーム、企業の持続可能性へのコミットメント、そしてメーカーによる高スループットの全自動ラインへの迅速な転換に起因しています。サーボ駆動メカニズムとクラウドベースの分析を組み合わせたベンダーは、慢性的な労働力不足を克服し、全体的な設備効率を向上させています。アジア太平洋地域における機械の急速なアップグレード、ヨーロッパにおける持続可能性関連の大規模プロジェクト、北米におけるリショアリングのトレンドが、段ボール箱包装機器市場の健全な需要パイプラインを共同で強化しています。中国サプライヤーが品質差を縮め、オンデマンド箱製造やビジョンガイドによる品質管理といったニッチ市場を専門の自動化企業が獲得しているため、競争は激化しています。

# 主要な市場トレンドと洞察

市場の推進要因

1. Eコマースの小包量増加(CAGRへの影響:+2.1%)

Eコマースの小包量の増加は、フルフィルメントセンターがオンデマンドで適切なサイズの包装を製造する可変サイズ箱製造機を導入することを促しています。この技術は、寸法重量課金や空隙充填コストを削減しようとする事業者にとって、28億米ドルの設備投資機会を創出しています。三菱重工業のCOMPOXシステムは、3次元サイジングと毎時600箱の処理能力を組み合わせることで、材料廃棄物を最大30%削減し、カスタマイズされた包装サービスを収益化できることを示しています。

2. 持続可能性関連の設備投資インセンティブ(CAGRへの影響:+1.8%)

企業のネットゼロロードマップと拡大生産者責任(EPR)規則は、エネルギー効率の高い機械へのフリート更新を加速させています。DS SmithがBahmuller-Goepfertの複合ラインに1,000万ユーロ(約1,080万米ドル)を投じたことは、脱炭素化目標が設備選定にどのように影響しているかを示しています。コンバーターは、40~70%のエネルギー節約と、より高いリサイクル材含有率対応を決定的な購入要因として挙げており、測定可能な環境性能を提供するベンダーにとって有利な更新サイクルを強化しています。

3. Industry 4.0によるダウンタイム削減(CAGRへの影響:+1.4%)

IoTセンサーと機械学習分析により、計画外の停止が15~20%から5%未満に削減され、工場の生産性が大幅に向上しています。閉ループの水分制御とビジョンガイドによる検査は、印刷の完全性と構造強度を保護し、予知保全は資産寿命を延ばします。Valmet、BobstなどのOEMは、データダッシュボードとリモート診断をバンドルし、不足している技術者への依存を減らし、トラブルシューティングサイクルを短縮しています。

4. 空隙削減のためのフィット・トゥ・プロダクト自動化ライン(CAGRへの影響:+1.2%)

箱の寸法を自動調整するオンデマンドシステムは、空隙率の義務に直面する物流企業にとって魅力的です。CMC Packaging AutomationとAntalisは、適切なサイズの包装と省力化ロボットを組み合わせたスカンジナビアでのプログラムを開始し、倉庫のフットプリントと運賃を削減しています。AI駆動の箱DIMアルゴリズムは、時間の経過とともにカートンの形状をさらに最適化し、倉庫の回転率を高め、顧客の開梱体験を向上させます。

5. 箱工場のリショアリングとニアショアリング(CAGRへの影響:+0.9%)

北米とヨーロッパにおけるリショアリングとニアショアリングのトレンドは、国内および近隣地域での生産を強化し、サプライチェーンの回復力を高めるために、段ボール箱製造設備の需要を促進しています。

6. QA労働力削減のための高速ビジョンQA(CAGRへの影響:+0.7%)

高速ビジョン品質保証(QA)システムは、品質管理における人的労働力の必要性を低減し、特に先進国市場で急速に採用が進んでいます。

市場の抑制要因

1. 全自動ラインの高価格(CAGRへの影響:-1.6%)

最先端の設備は300万~800万米ドルを要し、低コストの資金調達が不足している中規模のコンバーターにとってはプロジェクトの遅延につながる可能性があります。電気設備のアップグレード、ピット、空調管理などの付帯インフラは予算に20~30%を追加し、変動の激しい通貨環境では投資回収が困難になります。リースや再生機器市場が一部のギャップを埋めていますが、多くの場合、デジタル対応やエネルギー効率を犠牲にしています。

2. サーボ駆動機械の熟練オペレーター不足(CAGRへの影響:-1.2%)

サーボベースの制御には、依然として不足しているハイブリッドな電気機械の専門知識が必要です。習熟プログラムは6~12ヶ月に及び、その間、ライン速度の低下やスクラップ率の上昇がROIを低下させます。OEMはHMIを簡素化し、リモートサポートを組み込んでいますが、多くのコンバーターは依然として冗長な人員配置や長期の立ち上げスケジュールを運用しており、自動化が約束する即時の生産性向上を制限しています。

3. 紙・ライナーボード価格の変動(CAGRへの影響:-0.8%)

紙およびライナーボードの価格変動は、特にアジア太平洋地域とヨーロッパにおいて、段ボール箱製造コストに影響を与え、設備投資の意思決定に不確実性をもたらします。

4. 新興市場におけるアフターサービスネットワークの断片化(CAGRへの影響:-0.5%)

アフリカやラテンアメリカなどの新興市場では、アフターサービスネットワークが断片化しているため、機器のメンテナンスや修理が困難になり、稼働時間と生産性に影響を与える可能性があります。

# セグメント分析

機械タイプ別:オンデマンドシステムがイノベーションを牽引

* フレキソフォルダーグルアー(FFG)は、2024年に段ボール箱包装機器市場シェアの38.21%を占め、標準的なボードグレード全体での汎用性によって支えられています。

* しかし、フィット・トゥ・プロダクトラインは、各注文に合わせて包装をカスタマイズしたいダイレクト・トゥ・コンシューマー(D2C)小売業者に支えられ、14.83%のCAGRで最も急速に拡大しています。オンデマンドソリューションは、廃棄物を削減し、運賃を削減し、コンバーターをプレミアムサービス契約に導き、より小型でスマートな機械への新たな設備投資を促しています。

* 中サイクルアップグレードは、高グラフィック小売ディスプレイ用のロータリーダイカッターと、ボード品質を損なうことなく速度を向上させるウェットエンドコルゲーターに集中しています。スタッカー、パレタイザー、インラインQAカメラなどの補助モジュールは、スループット自動化を強化し、単一機能ユニットではなく、ターンキーエコシステムに対する購入者の需要に応えています。人工知能のオーバーレイは、ブレードの摩耗を予測し、ツール交換をスケジュールし、ピアラインと比較して出力をベンチマークし、デジタルファーストの購入マインドセットを強化しています。

自動化レベル別:無人運転が牽引力を獲得

* 全自動設備は、2024年の収益の47.01%を占め、コンバーターが24時間365日の稼働時間を追求するにつれて、12.48%のCAGRを記録すると予測されています。労働力不足、賃金上昇、職場安全規制が、最小限の人的介入で済むサーボ駆動ラインに有利な費用対効果の計算を再形成しています。エネルギー回生ドライブと真空制御供給は、ROI計算をさらに鋭くしています。

* 半自動設備は、信用が厳しく、労働力が豊富な場所では依然として存在しますが、性能差は拡大しています。ベンダーは、購入者が手動から半自動、そして最終的には無人運転へと移行できるモジュール式アップグレードをバンドルし、設備投資の衝撃を和らげています。PLCに組み込まれた予知診断は、故障がエスカレートする前に工場管理者に警告し、スループットを維持し、自動化導入におけるオペレーターの信頼を保護します。

エンドユーザー産業別:Eコマースが需要パターンを再形成

* 食品・飲料コンバーターは、長い生産サイクルと安定したSKUミックスを活用し、2024年に33.97%のシェアでリードしました。

* しかし、Eコマースと小売フルフィルメントは、市場が可変サイズでロゴ入りのカートンを要求するため、16.23%のCAGRで進展するブレイクアウト垂直市場です。

* 電子機器・家電メーカーは、壊れやすい商品に合わせて調整された衝撃吸収性のある段ボールインサートを指定することで、さらなる勢いを加えており、機器メーカーに折り目精度とボード厚さの柔軟性の向上を促しています。

* 医薬品出荷業者は、厳密な寸法公差とトレーサビリティを要求し、バーコード検証とGMP準拠の洗浄体制を統合する機械を求めています。

* 自動車・産業顧客は、二重壁、三重フルートの強度を優先し、速度を落とすことなく重い坪量の紙を処理できる機器に報いています。

* すべてのカテゴリーで、リサイクル材含有率の義務化は、より高いOCC(古紙)投入量に対応しながら破裂強度を維持できるラインの需要を刺激しています。

生産能力別:ミッドレンジシステムが優勢

* 10~50トン/時の設備は、十分なスループットと管理可能な設備投資を両立させ、2024年の収益の41.04%を占めました。このようなラインは、複数のSKUを処理しながらもバッチの柔軟性を求める工場を支えています。

* しかし、10トン/時未満のグループは、オンデマンドおよびマイクロフルフィルメントモデルによって推進され、13.13%のCAGRで先行しており、最大生産量よりも適切なサイズの包装が重視されています。

* 対照的に、100トン/時超の巨大設備は、単位コストリーダーシップを追求する中国と米国のコモディティボード生産者にサービスを提供しています。これらは、高速スプライサー、デュアルレーンスタッカー、インラインQAビジョンに依存して効率を維持しています。しかし、メガプラントでさえ、ラッシュオーダーや特殊な生産に対応するための小型で機敏なセルにフロアスペースを割り当てており、段ボール箱包装機器市場全体で二峰性の容量戦略が強調されています。

# 地域分析

* アジア太平洋地域は、中国の膨大なボード生産量とインドの消費財の台頭に支えられ、2024年に52.21%の収益シェアを維持しました。地域の設備購入者は、ウェットエンドコルゲーターとスマートパレタイザーを組み合わせたフルラインのターンキープロジェクトを好み、労働力制約を回避しながら迅速なスケールアップを確実にしています。国内機械生産に対する政府のインセンティブは、リードタイムをさらに短縮し、設備投資を削減しています。日本は技術の灯台であり続け、フォルダーグルアーのレトロフィット用の精密ロボットを輸出し、高品種少量生産に焦点を当てた無人運転工場に対する国内需要を育成しています。

* 北米は、リショアリングと深いEコマースエコシステムからの追い風を受けています。フルフィルメントセンターの増加と小包運送業者との契約は、特に新たに制定された寸法重量課金に対応するために適切なサイズの包装を採用するサードパーティロジスティクスプロバイダーの間で、オンデマンドラインへの安定した注文を注入しています。拡大生産者責任法を含む持続可能性規制は、レガシーな蒸気加熱コルゲーターを閉ループ熱回収機能を備えたエネルギー効率の高いユニットに置き換えることを促進しています。

* ヨーロッパは、混合した道を歩んでいます。厳格な包装・包装廃棄物規制(PPWR)の目標は、コンバーターにリサイクル材含有率の閾値を引き上げることを義務付け、より高いOCC投入量でボードの完全性を維持する設備への投資を促しています。しかし、経済の不確実性と高金利が支出を抑制しているため、工場管理者は、環境コンプライアンスと測定可能なコスト削減を両立させる機械を優先しています。ドイツは精密ダイカッティングシステムで優位を保ち、南ヨーロッパは手頃な価格と機能セットのバランスが取れたミッドレンジのフォルダーグルーイングユニットに傾倒しています。

* 中東およびアフリカは、初期段階の拡大見通しを示しています。サウジアラビアと南アフリカにおける輸入代替プログラムは、グリーンフィールドのコルゲーター設備を育成していますが、資金調達のハードルとサービスネットワークのギャップが販売サイクルを長期化させています。

* ラテンアメリカの見通しは、ニアショアリングによって明るくなっています。北米のOEMが国境を越えたサプライチェーンの回復力を求めているため、メキシコは段階的な投資を獲得しています。

# 競合状況

段ボール箱包装機器市場は、中程度の断片化を示しています。Bobst GroupやBHS Corrugatedなどの欧州のトップ企業は、継続的な研究開発を通じて技術的リーダーシップを維持していますが、中国の新規参入企業は品質差を縮め、積極的な価格設定を通じてシェアを獲得しています。三菱重工業のような日本のサプライヤーは、サーボ制御の革新を重視し、ニッチな自動化企業はAI駆動のビジョン検査と予知保全をターゲットにしています。

戦略的焦点は、純粋な速度指標から、機械、ソフトウェア、サービスを統合するデジタルエコシステムへと移行しています。Bobstの2024年の業績は、リモートサポートプラットフォーム「Helpline Plus」からのサブスクリプション収益の増加を示しており、ライフサイクル契約がいかに顧客との強固な関係を育むかを強調しています。PacksizeとCMCは、クラウドベースの箱寸法決定とコンパクトな成形ユニットを組み合わせることで、高成長のオンデマンドニッチ市場を占めています。一方、地域のインテグレーターは、センサーおよびロボットプロバイダーと提携してレガシーラインをレトロフィットし、工場の寿命を延ばし、全面的な交換を遅らせています。

持続可能性は依然として中心的な競争分野です。OEMは、エネルギー回生ドライブ、軽量ブレード材料、接着剤最適化アルゴリズムを宣伝し、運用コストとCO₂排出量を削減しています。コンバーターが使用済み資産を収益化して次世代の購入資金を調達するため、機器再販プラットフォームが牽引力を増しており、周期的なアップグレードパターンを強化しています。競争力は現在、機械的信頼性、データ豊富なダッシュボード、フィールドサービスの応答性、そして信頼できる脱炭素化の物語を統合したバンドル提供にかかっています。

主要な業界リーダー

* Bobst Group SA

* BW Papersystems (Barry-Wehmiller)

* Mitsubishi Heavy Industries Printing and Packaging

* BHS Corrugated Maschinen- und Anlagenbau GmbH

* Dongfang Precision Science and Technology (Fosber)

# 最近の業界動向

* 2025年1月: BW Papersystemsは、自動パレット交換と毎分1,100フィートの精密切断機能を備えた100台目のSheetWizardデュアルロータリーシータをSylvamo do Brasilに納入しました。

* 2024年11月: DS Smithは、重量物包装向けのポートフォリオを拡大するため、新しい重量物用段ボール機械に数百万米ドルを投資することを発表しました。

* 2024年10月: 三菱重工業は、北米で初のMPF-MII Prefeederを設置し、高速ライン向けの自動供給ソリューションを進化させました。

* 2024年10月: Mondiは、ドイツのSchumacher Packagingの段ボール工場7ヶ所とメガボックス施設2ヶ所を6億3,400万ユーロ(約6億8,500万米ドル)で買収することに合意しました。

段ボール箱包装機器市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、および競争環境を包括的に分析しています。

市場規模と成長予測によると、世界の段ボール箱包装機器市場は2025年に98.7億米ドルに達し、2030年までに135.7億米ドルに成長すると予測されています。

市場の主な推進要因としては、Eコマース小包量の急増、持続可能性に関連する設備投資インセンティブ、インダストリー4.0技術の導入によるダウンタイムの削減、隙間を減らすための製品適合型自動ラインの需要増加が挙げられます。また、箱工場のリショアリングおよびニアショアリングの動き、高速ビジョンQAによる品質保証労働力ニーズの削減も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。全自動ラインの高額な初期費用、サーボ駆動機械の熟練オペレーター不足、紙およびライナーボード価格の変動、新興市場におけるアフターサービスネットワークの断片化などが挙げられます。特に、全自動ラインの初期費用は300万~800万米ドルに達し、新興市場の中規模コンバーターにおける導入を制限する主要な要因となっています。

機器セグメント別では、製品適合型オンデマンドラインが最も速い成長を示しており、2030年までに年平均成長率14.83%を記録すると見込まれています。これは、可変サイズカートンに対するEコマースの需要に強く牽引されています。

自動化レベルでは、全自動システムが人気を集めています。これは、労働力への依存を減らし、品質の一貫性を向上させ、24時間体制の生産を可能にすることで、熟練オペレーター不足を補うことができるためです。

地域別では、アジア太平洋地域が世界の需要を牽引しており、収益シェアの52.21%を占め、最も強い年平均成長率8.71%を維持しています。これは、中国の市場規模とインドの消費財市場の拡大に大きく貢献しています。

本レポートでは、市場を機械タイプ(フレキソフォルダーグルアー、ロータリーダイカッター、シングルフェイサー/コルゲーターウェットエンド、仕上げ/フォルダーグルアーポストプリント、補助機器)、自動化レベル(手動、半自動、全自動/ライトアウト)、エンドユーザー産業(食品・飲料、Eコマース・小売フルフィルメント、電子機器・家電、医薬品・ヘルスケア、産業・自動車)、生産能力(10トン/時未満、10~50トン/時、51~100トン/時、100トン/時超)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析しています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびBobst Group SA、BW Papersystems、Mitsubishi Heavy Industries Printing and Packaging、BHS Corrugated Maschinen- und Anlagenbau GmbH、Dongfang Precision Science and Technology (Fosber)などの主要企業の詳細な企業プロファイルが含まれています。

さらに、市場機会と将来展望についても言及されており、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース小包量の急増

- 4.2.2 サステナビリティ関連の設備投資インセンティブ

- 4.2.3 インダストリー4.0への改修によるダウンタイムの削減

- 4.2.4 空隙削減のための製品適合型自動ライン

- 4.2.5 箱工場のリショアリングとニアショアリング

- 4.2.6 高速ビジョンQAによるQA労働力の削減

- 4.3 市場の阻害要因

- 4.3.1 全自動ラインの高価格

- 4.3.2 サーボ駆動機械の熟練オペレーター不足

- 4.3.3 紙およびライナーボードの価格変動

- 4.3.4 EMSにおけるアフターマーケットサービスネットワークの断片化

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 機械タイプ別

- 5.1.1 フレキソフォルダーグルアー (FFG)

- 5.1.2 ロータリーダイカッター

- 5.1.3 シングルフェイサー / コルゲーターウェットエンド

- 5.1.4 仕上げ / フォルダーグルアー後加工

- 5.1.5 補助機器 (スタッカー、QA、パレタイザー)

- 5.2 自動化レベル別

- 5.2.1 手動

- 5.2.2 半自動

- 5.2.3 全自動 / 無人運転

- 5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 Eコマース・小売フルフィルメント

- 5.3.3 電子機器・家電

- 5.3.4 医薬品・ヘルスケア

- 5.3.5 産業・自動車

- 5.4 生産能力別

- 5.4.1 10トン/時未満

- 5.4.2 10 – 50トン/時

- 5.4.3 51 – 100トン/時

- 5.4.4 100トン/時超

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bobst Group SA

- 6.4.2 BW Papersystems (Barry-Wehmiller)

- 6.4.3 Mitsubishi Heavy Industries Printing and Packaging

- 6.4.4 BHS Corrugated Maschinen- und Anlagenbau GmbH

- 6.4.5 Dongfang Precision Science and Technology (Fosber)

- 6.4.6 ISOWA Corporation

- 6.4.7 Latitude Machinery Corp.

- 6.4.8 EMBA Machinery AB

- 6.4.9 Bahmüller GmbH

- 6.4.10 Koenig and Bauer Duran

- 6.4.11 VEGA Group

- 6.4.12 Masterwork Group Co., Ltd.

- 6.4.13 Shinko Machine Mfg. Co., Ltd.

- 6.4.14 Packsize International LLC

- 6.4.15 CMC Packaging Automation

- 6.4.16 Valmet Oyj

- 6.4.17 Sun Automation Group

- 6.4.18 MarquipWardUnited

- 6.4.19 Jagenberg AG (Diana)

- 6.4.20 Lamina System AB

- 6.4.21 Panotec SRL

- 6.4.22 Qingdao Justu Packing Machinery

- 6.4.23 Champion Corrugated Co., Ltd.

- 6.4.24 New Luolan Machinery

- 6.4.25 Gaotian Packing Machinery

- 6.4.26 Box On Demand (Panotec/Quadient)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

段ボール包装機器は、製品を段ボール箱に詰める、封をする、パレットに積むといった一連の包装工程を自動化・効率化するための機械全般を指します。製造業や物流業において、生産性向上、品質安定、人件費削減、作業者の負担軽減といった多岐にわたるメリットをもたらし、現代のサプライチェーンにおいて不可欠な存在となっています。手作業に比べて高速かつ正確な作業が可能であり、大量生産から多品種少量生産まで、幅広いニーズに対応しています。

段ボール包装機器には、その機能に応じて様々な種類が存在します。まず、「製函機(ケースエレクター)」は、平らな段ボールシートを自動で箱の形に組み立て、底部をテープやホットメルトで封緘する機械です。これにより、手作業での箱組みの手間を大幅に削減できます。次に、「箱詰め機(ケースパッカー)」は、組み立てられた段ボール箱に製品を自動で充填する機械で、製品の形状や特性に応じて、上から落とし込む「縦型」や、横から押し込む「横型」、さらには複雑な詰め方や多品種に対応できる「ロボットパッカー」などがあります。製品を傷つけずに正確に箱に収める技術が求められます。

製品が詰められた段ボール箱の蓋を閉じ、封をするのが「封緘機(ケースシーラー)」です。主に粘着テープやホットメルト接着剤が使用され、箱のサイズに合わせて自動で調整する機能を持つものも多く、生産ラインの効率化に貢献します。そして、封緘された段ボール箱を自動でパレットに積み上げるのが「パレタイザー」です。ロボットアームを用いた「ロボットパレタイザー」や、垂直多関節ロボット、ガントリー型などがあり、荷崩れを防ぎながら効率的に積み付けを行います。最後に、パレットに積まれた段ボール箱をストレッチフィルムで巻き付け、荷崩れ防止や防水・防塵を行う「ストレッチ包装機」も重要な役割を担います。これらの主要機器の他にも、段ボール箱に日付やロット番号を印字するインクジェットプリンター、バーコードや製品情報を貼り付けるラベラー、重量を検査するウェイトチェッカー、異物検査機、そして各機器間を繋ぐ搬送コンベアなど、多くの関連機器が連携して包装ラインを構成しています。

段ボール包装機器は、その汎用性の高さから多岐にわたる産業で利用されています。食品・飲料業界では、菓子、飲料、加工食品、冷凍食品など、衛生面と高速性が求められる製品の包装に不可欠です。医薬品・化粧品業界では、繊細な製品の保護、厳格なロット管理やトレーサビリティの確保に貢献します。日用品業界では、洗剤やシャンプー、ティッシュペーパーといった大量生産品の効率的な包装に用いられ、EC・物流業界では、多品種少量、個別梱包、迅速な出荷対応が求められる現代の物流を支えています。その他にも、自動車部品、電子部品、農業製品、建材、アパレルなど、あらゆる製造業や物流業において、製品の保護、輸送効率の向上、ブランドイメージの維持に貢献しています。

これらの機器の性能を支え、さらに進化させているのが様々な関連技術です。多関節ロボットやスカラロボットを用いたロボット技術は、箱詰めやパレタイズ、ピッキング作業に柔軟性と多品種対応能力をもたらします。画像処理・センサー技術は、製品の有無や向きの確認、不良品の検出、箱の組み立て精度の確認など、品質管理と自動化の精度を高めます。IoT(モノのインターネット)やAI(人工知能)の導入により、機器の稼働状況のリアルタイム監視、予知保全、生産データの分析、さらにはAIによるパレタイズパターンの最適化などが可能となり、生産ライン全体の効率化が図られています。また、モーターの効率化や待機電力削減といった省エネ技術、作業者の安全を確保するためのインターロックや安全柵などの安全技術、コンベアやAGV(無人搬送車)によるマテリアルハンドリング技術、そしてPLC(プログラマブルロジックコントローラ)による制御やHMI(ヒューマンマシンインターフェース)による操作性向上を実現するソフトウェア技術も、段ボール包装機器の進化に不可欠な要素です。

段ボール包装機器の市場背景には、いくつかの重要な要因があります。まず、製造業や物流業における人手不足の深刻化は、自動化・省力化への投資を加速させる最大の要因となっています。次に、EC(電子商取引)市場の爆発的な拡大により、多品種少量生産、迅速な出荷、個別梱包の需要が飛躍的に増加しており、これに対応するための自動包装ラインの導入が進んでいます。企業競争力を強化するためには、生産性向上とコスト削減が常に求められており、自動化による効率改善は不可欠です。また、手作業によるミスを減らし、製品品質の均一化を図るための品質安定・不良品削減の要求も高まっています。環境意識の高まりも重要な要素であり、省資源化、リサイクル可能な段ボールの使用、そして省エネ型機器への需要が増加しています。グローバル化の進展に伴い、海外市場での需要増と国際的な物流規格への対応も求められており、さらにDX(デジタルトランスフォーメーション)推進の一環として、生産現場のデジタル化とデータ活用による効率改善が加速しています。

将来の展望として、段ボール包装機器はさらなる自動化・省人化へと向かうでしょう。ロボット技術の進化とAIによる自律制御の導入により、より複雑な作業や判断を機械が行うようになり、人間の介在を最小限に抑えた生産ラインが実現されると予測されます。IoTとAIを活用したスマートファクトリー化はさらに進展し、生産ライン全体の最適化、予知保全、遠隔監視・操作が標準となるでしょう。EC市場の多様化に対応するため、多品種少量生産やパーソナライズされた製品への対応力を高めるフレキシブルな生産体制が求められ、段取り替えの自動化やモジュール化が進むと考えられます。環境対応も引き続き重要なテーマであり、省エネ性能の向上、リサイクルしやすい段ボールや包装資材に対応した機器の開発、プラスチック使用量削減への貢献が期待されます。作業者にとってより安全で、直感的に操作できるHMIの開発により、安全性と操作性も向上するでしょう。また、生産データがサプライチェーン全体で共有され、需要予測から生産、物流までがシームレスに連携するデータ連携とサプライチェーン最適化も進むと見られています。限られた工場スペースを有効活用するため、よりコンパクトで高機能な機器の小型化・省スペース化も重要な開発トレンドとなるでしょう。これらの進化により、段ボール包装機器は未来の製造業と物流を支える中核技術として、その重要性を一層高めていくことになります。