脳磁図市場 規模・シェア分析:成長トレンド・予測 (2025年~2030年)

脳磁図市場レポートは、アプリケーション(臨床および研究)、エンドユーザー(病院、画像診断センター、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)別に分類されます。本レポートは、上記のセグメントについて価値(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

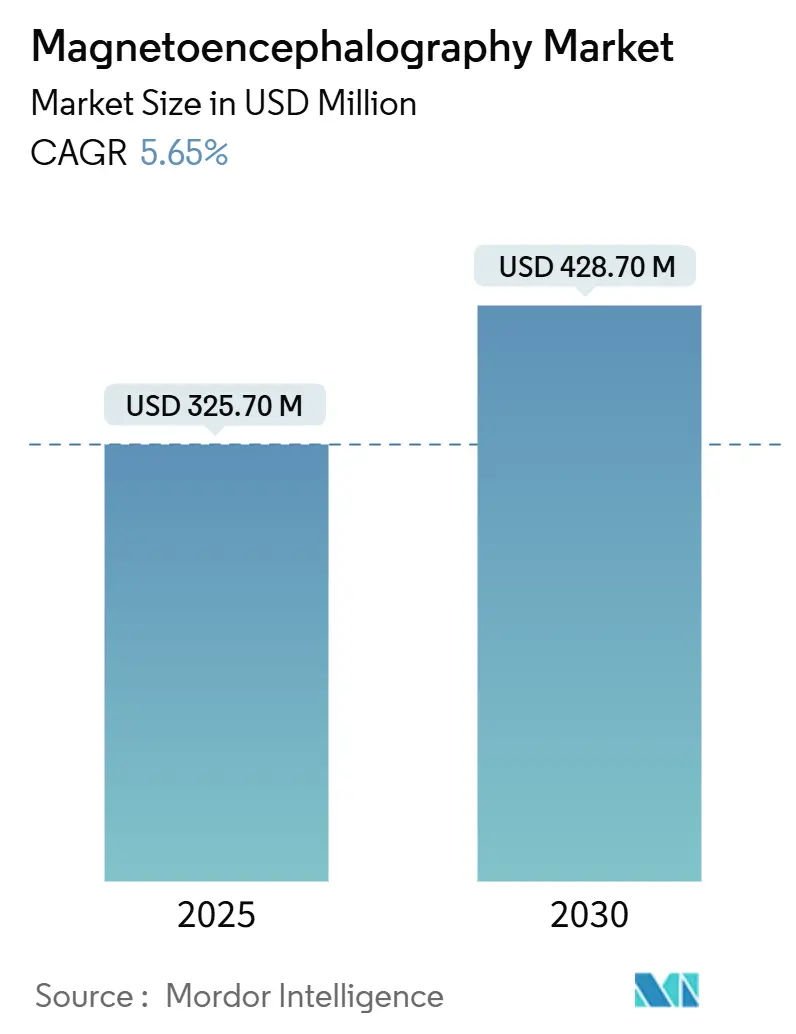

脳磁図(MEG)市場は、2025年には3億2,570万米ドルと推定され、2030年までに4億2,870万米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)5.65%で成長すると予測されています。この市場は、ヘルスケアインフラの拡大と神経科学研究への投資増加により、大きな変革期を迎えています。

市場概要

世界中で200台以上の全頭型MEGデバイスが稼働しており、特にてんかんの診断と治療計画において重要な役割を果たしています。これらのデバイスは、発作間欠期てんかん性放電(IEDs)の発生源となる脳領域を正確に特定するために広く利用されています。包括的な神経センター内でのMEG施設の統合が進んでおり、学術医療センターや専門神経研究所で顕著な傾向が見られます。

技術プロバイダーと研究機関との戦略的パートナーシップも業界を形成しており、例えば、米国国立衛生研究所(NIH)は2023年8月にUCサンディエゴのMEGシステム研究センターに200万米ドルを割り当てました。このような連携は、知識交換を促進し、技術革新を加速させています。

世界のヘルスケアシステムは、MEGとMRIやPETスキャナーなどの他の診断技術を組み合わせた統合型画像診断アプローチを採用し、徹底的な神経学的評価を行っています。2023年には65歳以上の米国人約670万人がアルツハイマー型認知症を経験しており、神経疾患の高い負担が高度な診断能力の必要性を高めています。

市場は、MEG技術のアクセシビリティ向上と地理的拡大に注力しており、神経画像診断の地域中核センターの設立が進められています。MEG手技に対する保険適用範囲の拡大と臨床的価値の認識の高まりがこの拡大を後押ししています。また、メーカーは、診断精度を維持しつつ、より少ない専門インフラで運用できるコンパクトで使いやすいMEGシステムの開発に注力しています。

主要な市場トレンドと洞察

1. 技術革新:

技術革新はMEG市場の堅調な成長を牽引しており、診断能力の向上と患者転帰の改善につながっています。2024年11月には、Neuro’s McConnell Brain Imaging CenterがMEGユニットの画期的な進歩を報告し、研究における持続可能性の統合の先例を確立しました。ポータブルおよびウェアラブルMEGシステムの登場は、アクセシビリティと使いやすさを大幅に向上させており、Letiのような企業は、てんかんや脳腫瘍の診断に特化したウェアラブル脳スキャナーを展開しています。センサー技術とデータ処理の進歩も市場を推進しており、2024年6月には東京工業大学の科学者が、脳活動マッピング用の高解像度ダイヤモンド量子磁力計を開発しました。高度なコンピューティング能力と洗練されたハードウェアの統合、新しいデータ処理アルゴリズムや機械学習技術の開発により、MEGデータ分析がより複雑になり、様々な神経疾患に対する迅速かつ個別化された治療アプローチが可能になっています。

2. 神経疾患の有病率の増加:

神経疾患の世界的な有病率の増加は、MEG市場の重要な推進要因となっています。2024年には、65歳以上の米国人約690万人がアルツハイマー病を患っており、2058年までにオーストラリアの認知症患者数は849,300人に急増すると予測されています。MEGは、てんかん(米国で4番目に多い神経疾患)の診断とモニタリングにおいて極めて重要なツールであり、術前計画や治療最適化に不可欠です。頭蓋骨や頭皮を通過する際に歪みのない神経磁気インパルスを検出するMEGの能力は、てんかんだけでなく、脳腫瘍、感情状態、痛み、その他の複雑な神経疾患の調査においてもその役割を確立しています。

アプリケーション別セグメント分析

* 臨床分野: 2024年に市場シェアの約65%を占め、世界のMEG市場を支配しています。これは、神経疾患の有病率の増加と、臨床診断におけるMEG技術の採用拡大に主に起因しています。てんかんモニタリング、脳卒中評価、認知症診断などのアプリケーションで特に強く、高度なデータ分析とAIの統合により診断精度が向上しています。

* 研究分野: MEG市場で最も急速に成長しているセグメントであり、2025年から2030年にかけて大幅なCAGRで拡大すると予測されています。神経科学研究への投資増加と、脳機能理解におけるMEGの応用拡大がこの成長を牽引しています。学術機関や研究機関は、認知プロセス、脳の発達、神経疾患の研究にMEG技術をますます採用しています。

エンドユーザー別セグメント分析

* 病院: 2024年に市場シェアの約45%を占め、MEG市場を支配しました。これは、病院の包括的な神経科、膨大な患者数、高度な診断技術への投資能力に起因しています。病院は、てんかんや脳腫瘍など、高度なMEG画像診断を必要とする複雑な神経診断と治療の主要な場となっています。

* 画像診断センター: MEG市場の重要な部分を占めており、病院よりも高いアクセシビリティと柔軟性を持つ専門診断サービスを提供しています。これらのセンターは、サービス提供を拡大し、大規模な医療施設と競争するためにMEG技術への投資を増やしています。

* その他のエンドユーザー: 専門クリニックや学術機関などのその他のセグメントは、MEG市場で重要なセグメントとして台頭しています。神経学的研究への研究資金の増加、認知神経科学における応用拡大、学術機関と技術プロバイダー間の協力関係の深化が、これらのセグメントの成長を牽引しています。

地域別セグメント分析

* 北米: 2024年に市場シェアの約40%を占め、世界のMEG市場で支配的な地位を維持しています。この優位性は、地域の最先端のヘルスケアインフラと神経科学研究への多大な投資に由来しています。

* 米国: 高度なヘルスケアインフラと神経科学研究への強い注力により、MEGにとって極めて重要な市場です。主要な学術機関や研究センターがMEGアプリケーションと技術の革新を推進しています。

* 欧州: MEG市場は着実な成長を示しており、今後も大幅な拡大が予測されています。ヘルスケアの革新と研究への強力な焦点が、この地域の市場拡大を牽引しています。

* アジア太平洋: 予測期間中に大幅なCAGRで実質的な成長を遂げると予測されています。この地域は、大規模な患者人口と急速に発展するヘルスケアインフラにより、大きな成長機会を秘めています。特に日本や中国などの高齢化人口の存在が、高度な神経診断ツールの需要を牽引しています。

* 中東・アフリカ: 医療投資の増加と最先端の医療技術への旺盛な需要に牽引されて急増しています。GCC諸国のヘルスケアリーダーは、MEGシステムなどの高度なツールを神経診断に統合しています。

* 南米: ヘルスケアインフラへの投資と神経疾患への意識の高まりが、MEG市場の着実な成長を後押ししています。医療施設の近代化と診断能力の強化への協調的な努力により、この地域は持続的な市場成長に向けて準備が整っています。

競争環境

脳磁図市場の主要企業には、Compumedics Limited、Croton Healthcare、Ricoh USA, Inc.、CTF MEG International Services LP、FieldLine Inc.、Cerca Magnetics Limited、CEA-Leti、Elektaなどが含まれます。これらの企業は、MEGシステムの感度、精度、使いやすさを向上させるために、研究開発への多大な投資を通じて継続的な製品革新に注力しています。

MEG市場は、グローバルな大手企業とニッチな専門企業が混在する、中程度の統合レベルを示しています。MEG技術の複雑さと多額の研究開発投資の必要性が、高い参入障壁となっています。業界では、技術獲得と市場統合を目的とした戦略的M&Aが見られます。

技術革新と変化するヘルスケア需要への適応性は、MEG市場の成長にとって極めて重要です。確立されたプレーヤーは、コスト効率が高く、使いやすいMEGシステムの開発を優先する必要があります。MEGと他の画像診断技術を組み合わせた統合ソリューションを提供する能力が、市場における主要な競争差別化要因となるでしょう。

最近の業界動向

* 2024年5月:MYndspanが英国バーミンガムに初のMEG脳健康センターを開設しました。

* 2024年3月:Cerca Magneticsがチューリッヒ大学にOPM-MEGシステムを設置しました。

* 2024年2月:ノッティンガム大学の研究者が、2歳児の脳活動を観察するために革新的なMEGスキャナーを使用しました。

本レポートは、脳の電気活動によって発生する磁場を測定する非侵襲的な医療検査である脳磁図(MEG)の世界市場に関する詳細な分析を提供しています。MEGは、脳機能のマッピングやてんかん発作の正確な起源特定に用いられます。

市場は、用途、エンドユーザー、および地域によってセグメント化されています。用途別では、臨床と研究に大別されます。臨床用途はさらに、認知症、自閉症、統合失調症、多発性硬化症、脳卒中、てんかんといった疾患に細分化されています。エンドユーザー別では、病院、画像診断センター、その他のエンドユーザーが含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域に分けられ、世界中の主要地域にわたる17カ国の市場規模とトレンドが推定されています。各セグメントの市場規模は米ドル(USD)で提供されています。

市場の成長を促進する要因としては、技術の進歩と神経疾患の有病率の上昇が挙げられます。特に、MEGシステムの技術革新は診断能力と応用範囲を拡大し、市場拡大に寄与しています。また、認知症やてんかんなどの神経疾患の患者数が増加していることも、MEG診断の需要を高めています。

一方、市場の成長を阻害する要因としては、MEGシステムの高コストと新興市場における認知度の低さが指摘されています。高額な初期投資は、特に予算が限られる医療機関にとって導入の障壁となる可能性があります。また、一部の新興国ではMEGの利点や利用可能性に関する情報が不足しており、市場浸透を妨げています。

本レポートでは、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析も実施し、市場の競争環境を詳細に評価しています。

脳磁図(MEG)市場は、2024年には3億730万米ドルと推定されています。2025年には3億2570万米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)5.65%で成長し、2030年には4億2870万米ドルに達すると予測されています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予想されています。しかし、予測期間(2025年~2030年)においては、アジア太平洋地域が最も高いCAGRで成長すると見込まれており、今後の市場拡大の主要な牽引役となる可能性を秘めています。

本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測がカバーされています。

競争環境のセクションでは、Compumedics Limited、Croton Healthcare、Ricoh USA, Inc.、CTF MEG International Services LP、FieldLine Inc.、Cerca Magnetics Limited、CEA-Leti、Elektaなどの主要企業がプロファイルされています。これらの企業プロファイルには、事業概要、財務状況、製品と戦略、最近の動向などが含まれており、市場における主要プレーヤーの競争力と戦略的ポジショニングを理解するのに役立ちます。

また、本レポートでは、市場の機会と将来のトレンドについても言及しており、今後の市場の方向性や潜在的な成長分野に関する洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 技術の進歩

- 4.2.2 神経疾患の有病率の増加

- 4.3 市場の抑制要因

- 4.3.1 脳磁図システムの高コスト

- 4.3.2 新興市場における認知度の低さ

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 用途別

- 5.1.1 臨床

- 5.1.1.1 認知症

- 5.1.1.2 自閉症

- 5.1.1.3 統合失調症

- 5.1.1.4 多発性硬化症

- 5.1.1.5 脳卒中

- 5.1.1.6 てんかん

- 5.1.2 研究

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 画像診断センター

- 5.2.3 その他のエンドユーザー

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Compumedics Limited

- 6.1.2 Croton Healthcare

- 6.1.3 Ricoh USA, Inc.

- 6.1.4 CTF MEG International Services LP

- 6.1.5 FieldLine Inc.

- 6.1.6 Cerca Magnetics Limited

- 6.1.7 CEA-Leti

- 6.1.8 Elekta

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

脳磁図(のうじず、MEG: Magnetoencephalography)は、脳活動に伴って発生する非常に微弱な磁場を頭皮上から非侵襲的に計測する技術でございます。神経細胞が活動する際に生じる電流、特に大脳皮質の錐体細胞の樹状突起に流れる電流によって発生する磁場を、超伝導量子干渉素子(SQUID: Superconducting Quantum Interference Device)と呼ばれる高感度なセンサーを用いて検出いたします。この技術の最大の特徴は、ミリ秒オーダーという極めて高い時間分解能で脳活動のダイナミクスを捉えることができる点にあります。また、頭蓋骨や頭皮などの組織は磁場をほとんど歪ませないため、脳の深部からの信号であっても比較的高い空間分解能で活動源を推定することが可能でございます。これにより、脳のどの部分が、いつ、どのように活動しているのかを詳細に解析し、脳機能の局在やその動的な変化を解明する上で非常に強力なツールとして活用されております。

脳磁図の計測には、外部からの磁気ノイズを遮断するための厳重な磁気シールドルームが必要不可欠でございます。このシールドルーム内で、被験者の頭部に合わせて配置された多数のSQUIDセンサーが、脳から発生する微弱な磁場を同時に捉えます。現在の主流は、全頭を覆う多チャンネルシステムであり、これにより脳全体の活動を広範囲にわたって一度に計測することが可能となっております。SQUIDセンサーは液体ヘリウムで冷却される必要があり、その維持管理には専門的な知識とコストが伴います。脳磁図は、脳の電気活動を直接的に捉えるため、脳波(EEG)と同様に神経細胞の同期的な活動を反映しますが、磁場は電気信号に比べて頭部組織の影響を受けにくいため、より正確な活動源推定が可能であるとされております。

脳磁図の用途は多岐にわたり、臨床と研究の両分野で重要な役割を担っております。臨床応用においては、特にてんかんの診断と治療計画においてその真価を発揮いたします。てんかん発作の起源となる異常な脳活動(てんかん焦点)を非侵襲的に特定し、外科手術の適応や術前マッピングに役立てられております。また、脳腫瘍や脳血管障害などの患者様において、言語野や運動野といった重要な機能領域の位置を術前にマッピングすることで、手術による機能障害のリスクを低減するための情報を提供いたします。近年では、アルツハイマー病などの認知症の早期診断や病態解明、統合失調症やうつ病、注意欠陥・多動性障害(ADHD)といった精神疾患の病態生理学的研究にも応用が進んでおります。研究分野では、感覚・運動機能、記憶、言語、注意、意思決定といった高次脳機能の神経基盤を解明するためのツールとして広く用いられております。例えば、音を聞いた時や物を見た時に脳のどの領域が、どのような時間経過で活動するのかを詳細に分析することで、ヒトの認知メカニズムの理解を深めることに貢献しております。

関連技術としては、脳波(EEG)、機能的磁気共鳴画像法(fMRI)、陽電子放出断層撮影(PET)、近赤外分光法(NIRS)などが挙げられます。脳波は脳磁図と同様に電気活動を直接計測しますが、頭蓋骨や頭皮による電気信号の減衰や歪みの影響を受けやすく、空間分解能は脳磁図に劣ります。しかし、装置が安価で簡便であるため、広く普及しております。fMRIは血流動態の変化を捉えることで脳活動を間接的に評価し、非常に高い空間分解能を持つ一方で、時間分解能は数秒オーダーと脳磁図に比べて劣ります。脳磁図とfMRIは異なる生理学的指標を捉えるため、両者を組み合わせることで、時間的・空間的に高精度な脳活動情報を得ることが可能となり、統合解析が盛んに行われております。PETは放射性トレーサーを用いて脳の代謝や神経伝達物質の受容体密度などを分子レベルで評価する技術であり、NIRSは光を用いて脳の血流動態を非侵襲的に計測しますが、深部脳活動の計測には限界があります。これらの技術はそれぞれ異なる特性を持つため、互いに補完し合う関係にあり、脳機能の多角的な理解に貢献しております。

市場背景としましては、脳磁図装置は非常に高価であり、設置には大規模な磁気シールドルームの建設が必要となるため、導入できる施設は大学病院や大規模な研究機関に限られております。装置の維持管理にも専門的な知識とコストがかかるため、その普及は限定的でございます。主要なメーカーとしては、フィンランドのElekta社が世界市場をリードしており、日本国内ではかつて横河電機が主要なプレイヤーでしたが、現在はElekta社のシステムが多くの施設で導入されております。臨床応用が進むにつれて、てんかん焦点診断など特定の疾患に対する有用性が認識され、需要は増加傾向にありますが、高コストと専門性の高さが普及の大きな課題となっております。保険適用範囲の拡大や、より簡便で低コストな装置の開発が、今後の市場拡大の鍵となると考えられております。

将来展望としましては、脳磁図技術はさらなる進化が期待されております。特に注目されているのが、SQUIDに代わる新しいセンサー技術の開発でございます。例えば、光ポンピング磁力計(OPM: Optically Pumped Magnetometers)は、液体ヘリウムによる冷却が不要で常温動作が可能であり、小型化や被験者の頭部に密着させるフレキシブルな配置が可能となるため、より簡便で低コストな脳磁図システムの実現が期待されております。これにより、小児や動きの多い患者様への適用範囲が広がり、より多くの施設での導入が可能になるかもしれません。また、データ解析技術の高度化も進んでおり、人工知能(AI)や機械学習を用いた高精度な脳活動源推定や、脳領域間の情報伝達を解析するコネクティビティ解析の発展により、脳機能の理解がさらに深まることが期待されます。臨床応用においては、精神疾患や神経変性疾患の客観的なバイオマーカーとしての確立や、個別化医療への貢献、リハビリテーション効果の評価など、その適用範囲が拡大していくでしょう。他モダリティとの統合解析の標準化や、ブレイン・マシン・インターフェース(BMI)やニューロフィードバックへの応用研究も活発に進められており、脳磁図は今後も脳科学研究と臨床医療の発展に不可欠な技術として、その重要性を増していくものと確信しております。