マテリアルジェッティング方式3Dプリンティング市場:市場規模・シェア分析、成長トレンド・予測 (2025-2030年)

マテリアルジェッティングプロセス3Dプリンティング市場レポートは、業界をコンポーネント別(ハードウェア、材料、サービス)、タイプ別(ポリジェット、ナノ粒子ジェッティング(NPJ)、ドロップオンデマンド(DoD))、エンドユーザー業種別(航空宇宙および防衛、自動車、医療、その他のエンドユーザー業種)、および地域別(北米、欧州、アジア、オーストラリアおよびニュージーランド、ラテンアメリカ、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

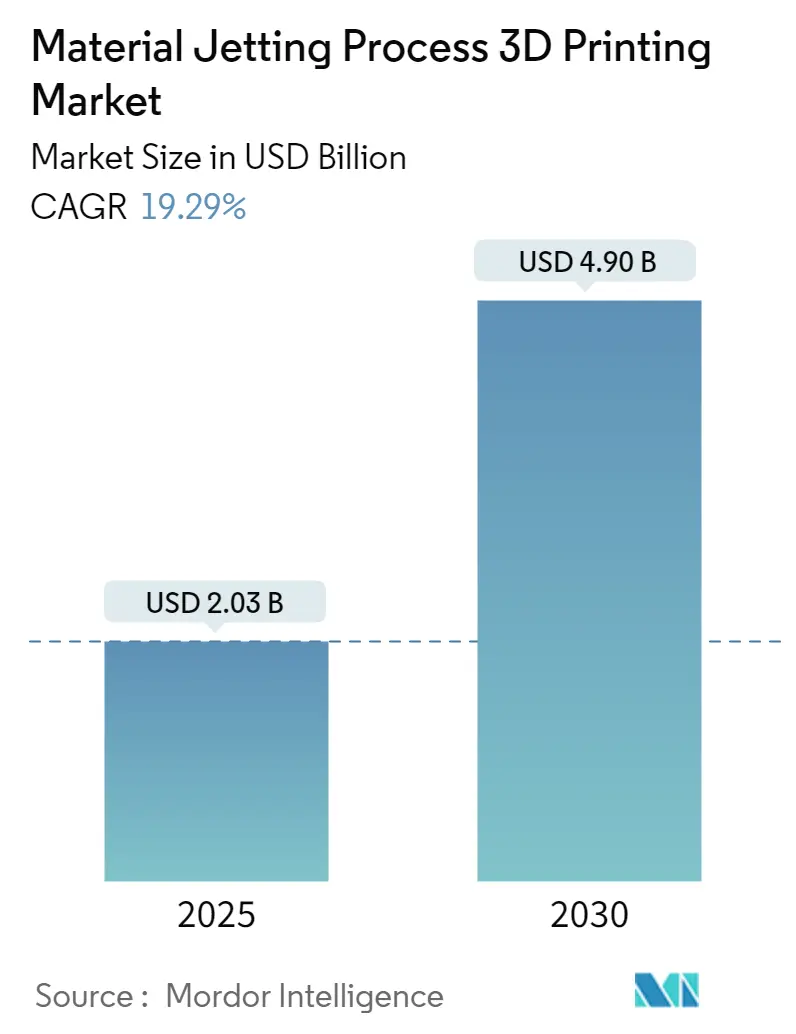

Mordor Intelligenceの分析によると、マテリアルジェッティング方式3Dプリンティング市場は、2025年には20.3億米ドルと推定され、2030年には49億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は19.29%と見込まれており、急速な成長が期待されています。

本レポートでは、市場を以下の要素でセグメント化しています。

* コンポーネント別: ハードウェア、材料、サービス

* タイプ別: ポリジェット、ナノ粒子ジェッティング(NPJ)、ドロップオンデマンド(DoD)

* エンドユーザー産業別: 航空宇宙・防衛、自動車、医療、その他のエンドユーザー産業

* 地域別: 北米、欧州、アジア、オーストラリア・ニュージーランド、中南米、中東・アフリカ

市場成長の主要な推進要因

マテリアルジェッティング方式の成長を牽引する主な要因は、複数の材料と色を同時に印刷できる能力にあります。この機能は、詳細で機能的なプロトタイプや、特定の材料特性と色彩のニュアンスを必要とする宝飾品、自動車、ヘルスケア分野で特に有益です。

フルカラー部品の製造能力は、プロトタイピングにおいて優れた選択肢となり、医療モデルの作成や医療従事者向けの視覚的トレーニングサポートにおいて重要なニッチを確立しています。例えば、患者のMRIやCTスキャンデータを3Dポイントクラウドに変換し、色や多様な質感、材料特性を持つモデルとして印刷することで、医師が複雑な手術計画を立てるのに役立っています。また、一度のパスで複数の材料を印刷できるため、製造時間の短縮と資源の節約が可能となり、その採用が加速しています。

デジタル製造技術の広範な採用も市場の成長を加速させています。自動化と人工知能(AI)のマテリアルジェッティングシステムへの統合は、部品設計の最適化、材料廃棄物の最小化、全体的な効率向上を目指しており、3Dプリンティングが従来のプロトタイピングの役割を超え、主要な生産方法として認識されるようになっています。

ヘルスケア分野における需要の拡大

ヘルスケア分野では、患者固有の医療機器に対する需要の高まりを背景に、カスタム義肢、インプラント、歯科用デバイス、解剖学的モデルなどの用途でマテリアルジェッティングの利用が拡大しています。この技術の精密な解像度と生体適合性材料の選択肢は、患者に特化した治療に不可欠な高度にカスタマイズされた医療ソリューションを可能にします。

医療従事者は、術前計画のために3Dプリントされた手術ガイドや解剖学的モデルを積極的に活用しています。これらのモデルは、複雑な処置の練習を容易にし、手術時間の短縮と精度向上に貢献するだけでなく、患者のCTスキャンデータから直接オーダーメイドの解剖学的モデルを作成できるため、外科医の視覚化とトレーニングを強化します。MedScan3Dのような企業がこれらのモデル設計をリードしており、2023年の調査では、経験豊富な外科医の94%が術前計画において3Dプリントモデルが非常に価値があると回答しています。

また、カスタム歯科インプラント、クラウン、ブリッジの製造においても、マテリアルジェッティングが主要な方法として浮上しています。この技術を活用することで、多材料・高解像度の歯科用デバイス生産がより効率的になり、従来の方法と比較して時間とコストを大幅に削減できます。Stratasys社は、独自のPolyJet技術を活用した先進的なマルチマテリアルジェッティング3Dプリンティングソリューションを発表し、歯科ラボが多様な生体適合性歯科アプリケーション、リアルなフルカラー歯科モデル、複雑な多色歯科器具を同時に製造できるようにしています。

北米市場の優位性

北米は、その強力な航空宇宙および自動車産業がマテリアルジェッティング市場を牽引する上で極めて重要な役割を果たしています。特に米国航空宇宙産業は、サプライチェーンのレジリエンス強化と部品生産リードタイムの短縮を目指し、3Dプリンティング技術に多大な投資を行っており、主要な成長地域として位置づけられています。

例えば、GE Aerospaceは2024年3月に、製造施設とサプライチェーンに6.5億米ドルの投資計画を発表し、そのうち5400万米ドルを新しい3Dプリンティング装置と工具に充て、軍用回転翼航空機エンジン部品および商用航空機エンジンの生産を強化しています。

また、北米のヘルスケア分野、特に米国では、カスタム医療機器、解剖学的モデル、義肢などの製造に3Dプリンティングが急速に採用されています。Ricoh USA Inc.とMaterialiseの提携のように、メーカーと業界関係者間の協力も増加しており、ヘルスケア分野での提供を強化しています。

この地域では、マテリアルジェッティング技術の利点を強調する多くの研究が行われており、様々な分野のユーザーがこの技術を選択するよう促しています。例えば、Additive Manufacturer Green Trade Association(AMGTA)が2023年に発表したライフサイクルインベントリ(LCI)調査では、デザイナー高級品の製造において、従来の製造方法と比較してCO2排出量が24.8%削減され、原材料使用量が49.9%削減されることが明らかになりました。さらに、Fluent Metal Inc.のようなスタートアップ企業がドロップオンデマンド技術の開発に550万米ドルのベンチャーキャピタルを確保するなど、研究開発投資も活発です。

市場の課題

しかしながら、特に光硬化性樹脂などの材料費の高さは、マテリアルジェッティングの広範な採用に対する大きな障壁となっています。装置自体の高価格と相まって、この財政的障壁は中小企業がこの技術に投資することを困難にしています。結果として、市場は主に航空宇宙やヘルスケアのような高価値分野の大企業によって牽引されています。その他の課題には、後処理の必要性や印刷速度の遅さも挙げられます。

インフレ圧力に影響される材料費は市場のダイナミクスに影響を与えていますが、経済的な不確実性にもかかわらず、航空宇宙、自動車、ヘルスケアなどの分野は先進製造技術への投資を継続しています。これらの産業は、カスタマイズ、リードタイムの短縮、持続可能な生産といった長期的な利点を認識しており、マクロ経済の混乱の中でも研究開発投資を維持しています。

競争環境

市場は、確立されたグローバルな3Dプリンティング大手企業と機敏なスタートアップ企業が混在する競争の激しい状況を呈しています。技術革新、戦略的提携、買収、そして絶えず拡大する製品ポートフォリオが市場の成長を促進しています。

マテリアルジェッティング市場をリードする主要企業には、Stratasys Ltd.、3D Systems Corporation、HP Inc.、Mimaki Engineering Co. Ltd.などが挙げられます。これらの企業は、技術の進歩、戦略的買収による事業拡大、様々な分野での強固なパートナーシップ構築を通じて、優位性を確立しています。多くの企業は、製品開発、材料ポートフォリオの拡大、マテリアルジェッティング技術の能力向上を目的とした、主要な業界プレーヤーや研究機関との戦略的パートナーシップや協業を重視しています。さらに、企業はマテリアルジェッティングの精度向上、印刷可能な材料の多様化、生産コスト削減のために研究開発に多大な投資を行っています。

最近の業界動向

* 2024年2月: 米国の3Dプリンターメーカーである3D Systemsは、業界初の多材料一体型(ワンピース)3Dプリント義歯を発表しました。このNextDent Jet Denture Teethは天然歯の剛性と美しさを再現し、NextDent Jet Denture Baseは衝撃吸収性と優れた耐破損性を備え、快適性と柔軟性を確保しています。

* 2024年2月: QuanticaはImageXpertと提携し、先進的なマテリアルジェッティングソリューションを提供することを発表しました。この提携は、QuanticaのNovoJetプリントヘッド技術を強化し、2Dおよび3D製造用の新材料を処理すること、そしてQuanticaのJetPackをImageXpertのJetXpertシステムと統合することに焦点を当てています。JetPackは、JetXpert Dropwatcherによるリアルタイムの液滴形状、体積、速度分析を活用し、NovoJetプリントヘッドでの新材料の検証と最適化に不可欠です。

このレポートは、マテリアルジェッティング方式3Dプリンティング市場に関する詳細な分析を提供しています。

1. マテリアルジェッティング方式3Dプリンティングの概要

マテリアルジェッティング方式3Dプリンティングは、積層造形プロセスの一種です。この技術では、液状の材料(主に光硬化性樹脂、ワックス、金属など)の液滴をビルドプラットフォーム上に層ごとに精密に噴射し、UV光や冷却によって固化させます。これにより、非常に詳細で滑らかな表面を持つ部品を製造することが可能です。また、複数の材料や色を同時に使用できるため、高い解像度で複雑な多材料オブジェクトを作成できる点が特徴です。

2. 市場規模と予測

マテリアルジェッティング方式3Dプリンティング市場は、今後急速な成長が見込まれています。

* 2024年の市場規模は16.4億米ドルと推定されています。

* 2025年には20.3億米ドルに達すると予測されています。

* 2025年から2030年にかけて、年平均成長率(CAGR)19.29%で成長し、2030年には49.0億米ドルに達すると予測されています。

3. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* コンポーネント別: ハードウェア、材料、サービス

* タイプ別: ポリジェット、ナノ粒子噴射(NPJ)、ドロップオンデマンド(DoD)

* エンドユーザー産業別: 航空宇宙・防衛、自動車、医療、その他のエンドユーザー産業

* 地域別: 北米、欧州、アジア太平洋(アジア、オーストラリア、ニュージーランドを含む)、ラテンアメリカ、中東・アフリカ

4. 市場のダイナミクス

市場の成長を促進する主な要因としては、「ラピッドプロトタイピングへの需要の高まり」と「カスタマイズおよび柔軟性」が挙げられます。一方で、「高コスト」と「技術的制限」が市場の成長を抑制する要因となっています。

5. 主要な地域動向

* 2025年において、北米がマテリアルジェッティング方式3Dプリンティング市場で最大の市場シェアを占めると予測されています。

* 2025年から2030年の予測期間において、アジア太平洋地域が最も高いCAGRで成長すると推定されています。

6. 競合状況と主要企業

市場で事業を展開している主要企業には、Stratasys Ltd.、3D Systems Corporation、Voxeljet AG、Materialise NV、Beamlerなどが挙げられます。その他、HP Development Company L.P.、Xjet Ltd.、EnvisionTec US LLC. (Desktop Metal Inc.)、Proto Labs、Optomex Inc、Dassault Systemes、Baker Industries (The Lincoln Electric Company)といった企業もプロファイルされています。

7. レポートの範囲と分析内容

本レポートは、マテリアルジェッティング方式3Dプリンター、材料、および関連サービスの販売から生じる世界規模の収益を追跡しています。また、主要な市場パラメーター、成長要因、主要メーカーを分析し、予測期間における市場推定と成長率を裏付けています。さらに、マクロ経済要因が市場に与える全体的な影響も分析しています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されており、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

- 4.4 マクロ経済トレンドが市場に与える影響の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 ラピッドプロトタイピングの需要増加

- 5.1.2 カスタマイズと柔軟性

- 5.2 市場の阻害要因

- 5.2.1 高コストと技術的制約

6. 市場セグメンテーション

- 6.1 コンポーネント別

- 6.1.1 ハードウェア

- 6.1.2 材料

- 6.1.3 サービス

- 6.2 タイプ別

- 6.2.1 ポリジェット

- 6.2.2 ナノ粒子噴射 (NPJ)

- 6.2.3 ドロップオンデマンド (DoD)

- 6.3 エンドユーザー業種別

- 6.3.1 航空宇宙・防衛

- 6.3.2 自動車

- 6.3.3 医療

- 6.3.4 その他のエンドユーザー業種

- 6.4 地域別*

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア

- 6.4.4 オーストラリアとニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.6 中東とアフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 Stratasys Ltd.

- 7.1.2 3D Systems Corporation

- 7.1.3 HP Development Company L.P.

- 7.1.4 Voxeljet AG

- 7.1.5 Xjet Ltd.

- 7.1.6 EnvisionTec US LLC. (Desktop Metal Inc.)

- 7.1.7 Materialise NV

- 7.1.8 Proto Labs

- 7.1.9 Optomex Inc

- 7.1.10 Dassault Systemes

- 7.1.11 Baker Industries (The Lincoln Electric Company)

- 7.1.12 Beamler

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

マテリアルジェッティング方式3Dプリンティングは、積層造形技術の一種であり、インクジェットプリンターの原理を応用して立体物を造形する革新的な手法です。この方式では、液状の光硬化性樹脂やワックスなどの材料を、多数の微細なノズルからプラットフォーム上に精密に噴射し、一層ずつ積層していきます。噴射された材料は、光硬化性樹脂の場合には紫外線(UV)ランプによって瞬時に硬化され、ワックスの場合には冷却によって固化します。このプロセスを繰り返すことで、複雑な形状を持つオブジェクトが下から上へと構築されていきます。マテリアルジェッティング方式の最大の特徴は、非常に高い解像度と滑らかな表面仕上げを実現できる点にあります。また、複数の材料を同時に噴射できるため、異なる色や物性を持つ材料を組み合わせた多色・多素材造形が可能であり、これにより、よりリアルなプロトタイプや機能部品の製作が期待されます。サポート材も同時に造形されることが多く、水溶性などの除去しやすい材料が用いられることで、複雑な内部構造を持つ造形物でも容易に後処理を行うことができます。

この方式にはいくつかの種類が存在しますが、最も代表的なのは光硬化性樹脂を用いるタイプです。これは主に「PolyJet」や「MultiJet Printing (MJP)」といった名称で知られ、それぞれStratasys社や3D Systems社が主要な技術を提供しています。これらのシステムは、液状の光硬化性アクリル系樹脂をインクジェットヘッドから噴射し、UVランプで硬化させることで造形を行います。多色・多素材造形が可能である点が大きな強みであり、例えば硬い材料と柔らかい材料を組み合わせて、ゴムのような弾性を持つ部分とプラスチックのような硬さを持つ部分を一体で造形することができます。また、ワックスを材料とするタイプも存在し、これは主に精密鋳造用のマスターモデル製作に用いられます。ワックスは熱で溶融し、冷却で固化するため、UV硬化樹脂とは異なるメカニズムで造形されますが、ノズルからの噴射という基本原理は共通しています。これらの技術は、それぞれ異なる材料特性と造形目的に特化しており、ユーザーの多様なニーズに応えています。

マテリアルジェッティング方式3Dプリンティングの用途は非常に広範にわたります。その高い精度と表面品質から、主にデザイン検証用のプロトタイプ製作に利用されます。製品開発の初期段階で、最終製品に近い外観や感触を持つモデルを迅速に作成できるため、デザインの評価や顧客へのプレゼンテーションにおいて非常に有効です。医療分野では、CTやMRIデータから患者固有の臓器モデルや骨格モデルを造形し、手術前のシミュレーションや教育、医療機器の開発に活用されています。歯科分野では、歯列矯正用のアライナーの製造や、クラウン・ブリッジのワックスパターン製作にも利用されています。また、多色・多素材造形能力を活かして、複雑な内部構造を持つ製品の透明モデルや、異なる硬度を持つ部品を一体で造形する機能性プロトタイプの製作にも貢献しています。さらに、美術品や宝飾品のデザイン、教育機関での研究開発など、その応用範囲は日々拡大しています。

関連する技術としては、まずインクジェットプリンティング技術そのものが挙げられます。マテリアルジェッティング方式は、2Dのインクジェットプリンターが紙にインクを噴射する原理を3次元造形に応用したものです。他の3Dプリンティング技術と比較すると、光造形(SLA)やデジタルライトプロセッシング(DLP)も液状の光硬化性樹脂を使用しますが、これらは液槽内の樹脂をレーザーやプロジェクターで硬化させる方式であり、ノズルからの直接噴射とは異なります。マテリアルジェッティングは、SLAやDLPに比べて多色・多素材造形が容易であるという利点があります。また、熱溶解積層方式(FDM)は熱で溶かしたプラスチックフィラメントを押し出して積層する方式であり、材料の選択肢は広いものの、一般的にマテリアルジェッティング方式ほどの高精度や滑らかな表面仕上げは期待できません。バインダージェッティング方式も「ジェッティング」という名称を含みますが、これは粉末材料の層に液状の結合剤(バインダー)を噴射して固める方式であり、材料そのものを噴射するマテリアルジェッティングとは根本的に異なります。

市場背景を見ると、マテリアルジェッティング方式3Dプリンティングは、高精度かつ高品質なプロトタイプ製作の需要に支えられ、着実に市場を拡大しています。特に、製品開発サイクルが加速する現代において、デザインの迅速な検証や機能性プロトタイプの製作は不可欠であり、この方式はそのニーズに合致しています。主要な市場プレイヤーとしては、前述のStratasys社と3D Systems社がこの分野を牽引しており、それぞれ独自の技術と材料開発を進めています。これらの企業は、医療、自動車、航空宇宙、コンシューマー製品など、多岐にわたる産業分野にソリューションを提供しています。一方で、材料コストが高いことや、造形速度が比較的遅いこと、使用できる材料が主に光硬化性樹脂に限られることなどが、普及における課題として挙げられます。しかし、これらの課題を克服するための技術開発も活発に行われており、特に材料の多様化とコストダウンは市場拡大の鍵となっています。

将来展望としては、マテリアルジェッティング方式3Dプリンティングはさらなる進化を遂げることが期待されます。まず、材料開発の進展が最も重要な要素の一つです。現在主流の光硬化性樹脂に加え、より高性能なエンジニアリングプラスチック、セラミックス、さらには金属材料を直接噴射・造形する技術の研究開発が進められています。これにより、最終製品としての機能を持つ部品を直接製造する「アディティブマニュファクチャリング」への応用が拡大するでしょう。また、造形速度の向上と大型化も重要な課題であり、より高速なプリントヘッドの開発や、複数のヘッドを組み合わせたシステム、より大きな造形エリアを持つプリンターの登場が期待されます。さらに、AIや機械学習を活用した造形プロセスの最適化、品質管理の自動化も進むと考えられます。医療分野では、生体適合性材料を用いたインプラントや、細胞を直接噴射して組織や臓器を造形するバイオプリンティングへの応用も、長期的な視点での大きな可能性を秘めています。これらの技術革新により、マテリアルジェッティング方式は、単なるプロトタイピングツールから、より広範な産業分野における直接製造技術へと進化していくことでしょう。