水素トラック市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

水素トラック市場レポートは、積載量(3.5~7.5トン、7.5~16トン、その他)、航続距離(300マイル未満、その他)、用途(ロジスティクス、建設、その他)、所有形態(フリート事業者、個人所有者)、車体タイプ(フラットベッド、ボックス型トラック、その他)、および地域によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

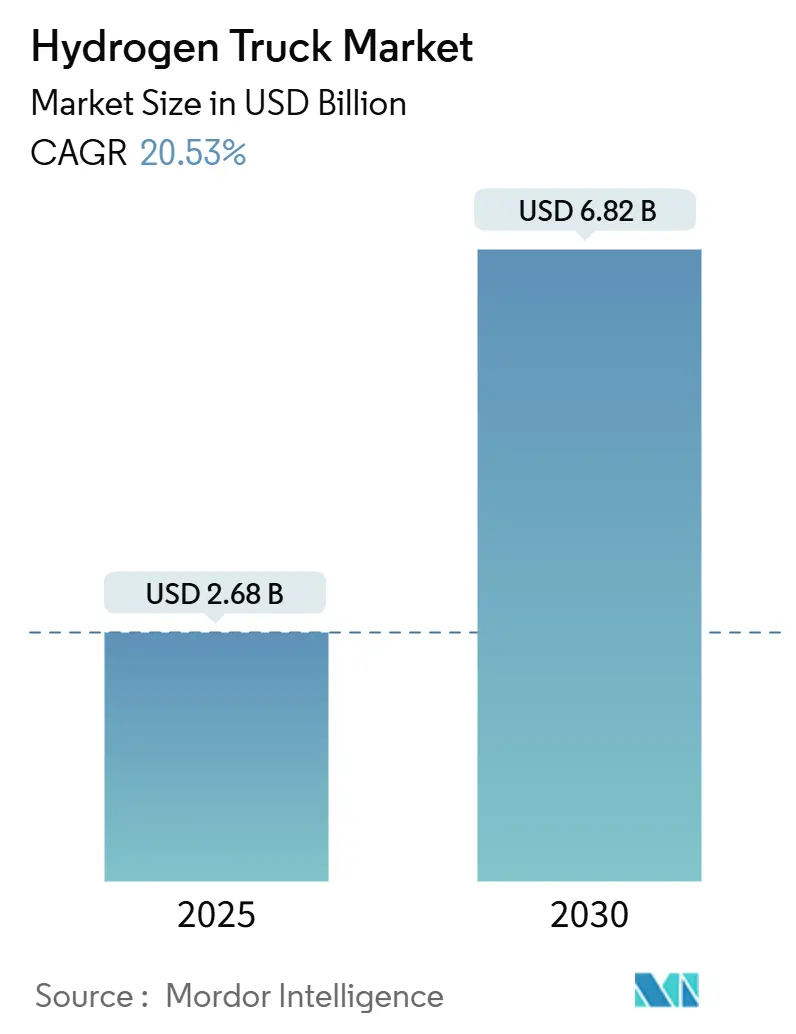

水素トラック市場は、政策による義務化の増加、グリーン水素製造コストの低下、そしてバッテリー電気トラック(BEV)の運用上の限界といった要因に牽引され、急速な成長を遂げています。2025年には26.8億米ドルの市場規模に達し、2030年までには68.2億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は20.53%と見込まれています。特に、長距離輸送において水素トラックの優れた航続距離と積載能力が評価されており、ゼロエミッション貨物回廊の整備が商業受注へと移行を促しています。

市場規模とシェアの分析

水素トラック市場は、積載量、航続距離、用途、所有形態、車体タイプ、および地域によってセグメント化されています。

* 積載量別: 30トン超のカテゴリーが2024年に市場の40.33%を占め、2025年から2030年にかけて27.67%のCAGRで成長すると予測されています。これは、鉄鋼コイルや重機などの輸送において、水素の軽量なエネルギー貯蔵が積載量維持に貢献するためです。

* 航続距離別: 300~500マイルのセグメントが2024年に53.63%の市場シェアを獲得しました。一方、500マイル超のクラスは、2030年までに34.51%のCAGRで最も速い成長を遂げると予想されています。

* 用途別: 物流分野が2024年に56.88%の市場シェアを占めました。鉱業分野は、2030年までに31.86%のCAGRで成長すると見込まれています。

* 所有形態別: フリートオペレーターが2024年に66.83%の市場シェアを占め、2030年までに29.31%のCAGRで成長すると予測されています。

* 車体タイプ別: ボックストラックが2024年に36.66%の市場シェアで優位に立ちました。タンカーは、2030年までに27.47%のCAGRで最も高い成長率を示すと予測されています。

* 地域別: 欧州が2024年に44.73%の市場シェアで最大の市場となりました。アジア太平洋地域は、2030年までに25.14%のCAGRで最も速い成長を遂げると予測されています。

世界の水素トラック市場のトレンドと洞察

促進要因:

1. グリーン水素のLCOH(均等化発電原価)の急速な低下: 電解槽の効率向上と再生可能エネルギーコストの低下により、グリーン水素価格はディーゼルとのコストパリティを可能にする2~3米ドル/kgの閾値に近づいています。日本は2030年までに2.2米ドル/kg、インドは1~2米ドル/kgを目標としており、大規模な調達が需要を安定させ、産業学習曲線を加速させると期待されています。

2. ゼロエミッション貨物回廊の拡大: 公共・民間投資により、交通量の多いルート沿いに燃料補給ステーションが集中配置され、初期プロジェクトのリスクが低減されています。米国エネルギー省は地域水素ハブの構築に資金を提供し、欧州の代替燃料インフラ規制は2030年までに汎欧州輸送ネットワーク上に200kmごとに水素ステーションを設置することを義務付けています。

3. 長距離輸送におけるBEVの航続距離の限界: バッテリー電気トラックは、長距離走行のために大量のバッテリーを搭載する必要があり、積載量を最大20%削減します。一方、水素トラックはディーゼルと同等の給油時間で全積載量を維持でき、長時間の充電停止なしに運行スケジュールを組むことが可能です。

4. グローバルな荷主からのクリーン燃料調達義務: 多国籍の荷主は、2040年のネットゼロ目標達成のため、輸送契約にゼロエミッション条項を組み込んでいます。欧州の企業持続可能性報告指令は、大企業にScope 3の物流排出量を開示することを義務付け、排出量データを競争入札の基準に変えています。

5. 再生可能エネルギーの「出力抑制」の収益化: 再生可能エネルギーの発電量が需要を上回る際の出力抑制を水素生産に利用することで、電力会社はグリッドの安定性を向上させ、フリートは燃料供給を確保できます。

6. 残存価値リスクを排除するモデル: OEMによるリースモデルは、購入者からメーカーへ残存価値リスクを移転させることで、初期投資の障壁を下げ、導入を加速させています。

抑制要因:

1. 限られた水素燃料補給ネットワークの密度: ステーションの不足は、物流効率よりも燃料の利用可能性に基づいてルート計画を立てることを余儀なくさせます。多くの先進市場では、平均的なステーション間隔が200~300マイルにとどまっており、国境を越える貨物輸送を妨げています。

2. 補助金が少ない地域でのディーゼルに対する高いTCO(総所有コスト): 小規模な供給源やグレー水素に依存する地域では、水素燃料コストがディーゼルエネルギーコストの2~3倍のプレミアムとなり、公共のインセンティブがない場合、回収期間が6年を超えてしまいます。

3. パワートレインの耐久性: (詳細記述なし)

4. 水素価格の変動性: (詳細記述なし)

セグメント分析の詳細

* 積載量別: 30トン超のセグメントは、重機輸送において水素の軽量なエネルギー貯蔵が積載量維持に貢献するため、市場を牽引しています。16~30トンのカテゴリーは、地域貨物や建設分野で迅速な給油が重視されています。軽量セグメントは、宅配や飲料配送など、ストップ&ゴーのパターンがバッテリー効率を低下させる用途で水素が優位性を示します。

* 航続距離別: 300~500マイルのセグメントは、港湾や流通センター間の往復ルートに合致し、1日1回の給油で済むため、現在の運行スケジュールを維持しやすいです。500マイル超のセグメントは、長距離回廊の整備により、大陸横断の計画が可能になるため、最も速い成長を遂げています。

* 用途別: 物流分野は、宅配、小売、契約貨物プロバイダーがハブ・アンド・スポークネットワークの脱炭素化に強い圧力を受けているため、最大のシェアを占めています。鉱業分野は、連続稼働が求められる巨大な運搬トラックにおいて、迅速な給油と現場での燃料生産の可能性から、最も高い成長率を示しています。

* 所有形態別: フリートオペレーターは、集中管理により高いステーション利用率と大量燃料契約が可能になるため、市場をリードしています。個人所有はまだ限られていますが、地域協同組合の出現や政府補助金により、関心が高まっています。

* 車体タイプ別: ボックストラックは、eコマースの増加と小売補充サイクルに牽引され、迅速な給油と冷蔵ユニットへの電力供給能力から優位に立っています。タンカーは、化学品や燃料の輸送において、安全性と給油時間の短縮が重視されるため、最も急な成長を記録しています。

地域分析

* 欧州: 2024年に最大の市場シェアを占めました。代替燃料インフラ規制(AFIR)と企業持続可能性報告指令(CSRD)が導入を推進しており、ドイツは助成金を通じてインフラ整備を主導しています。

* アジア太平洋: 2030年までに最速のCAGRを記録すると予測されています。中国は国内生産を補助し、日本はグリーン水素の長期価格保証を法制化しています。韓国はスタック生産能力を拡大し、インドはグリーン水素ミッションを通じて輸出ハブとしての地位を確立しようとしています。

* 北米: 連邦水素ハブの支援を受けて成長しています。カナダの州は回廊ステーションに共同で資金を提供し、メキシコも持続可能性条項に合わせた枠組みを評価しています。

* 南米およびその他の地域: インフラ開発と政策支援が主要市場に遅れているため、緩やかな成長を示しています。

競争環境

市場集中度は中程度であり、新規参入企業が地域的な拠点や特定の用途に特化したニッチ市場を確立する機会を生み出しています。差別化は、単なる航続距離の主張からライフサイクル経済性へと移行しており、リースや従量課金モデルがリスク回避型のフリートを誘致しています。中国やインドからの市場参入企業は、国内規模の拡大がコストを押し下げるにつれて、輸出機会を狙っています。

本レポートは、世界の水素トラック市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、範囲、および研究方法論について詳述し、市場の全体像を提示しています。

市場は2030年までに68.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は20.53%と見込まれています。

市場の成長を牽引する主な要因としては、グリーン水素のLCOH(均等化水素コスト)の急速な低下、ゼロエミッション貨物輸送回廊の拡大、長距離輸送におけるバッテリー電気自動車(BEV)の航続距離制限(水素トラックは積載能力を維持できる点)、世界の荷主からのクリーン燃料調達義務、余剰再生可能エネルギーの「出力抑制」収益化、および残存価値リスクを排除するOEMリースモデルが挙げられます。

一方で、市場の成長を阻害する要因としては、公共の水素充填ネットワーク密度の不足、補助金が少ない地域でのディーゼル車と比較した高いTCO(総所有コスト)、50万kmを超えるパワートレインの耐久性に関する不確実性、天然ガス価格に連動する水素価格の変動性が指摘されています。

レポートでは、積載量(3.5~7.5トン、7.5~16トン、16~30トン、30トン超)、航続距離(300マイル未満、300~500マイル、500マイル超)、用途(ロジスティクス、建設、農業、鉱業、ユーティリティなど)、所有形態(フリートオペレーター、個人所有者)、車体タイプ(フラットベッド、ボックス、冷蔵、タンカー、ティッパー)といった多様なセグメントに基づいて市場を分析しています。

特に、フリートオペレーターは、集中型所有による燃料補給インフラの最適化とOEMリースを活用した設備投資の削減により、市場シェアの66.83%を占める主要な購入者と見なされています。

地域別では、アジア太平洋地域が中国、日本、韓国、インドにおける強力な政策インセンティブに牽引され、25.14%の最速CAGRで拡大すると予測されています。北米、南米、ヨーロッパ、中東およびアフリカの各地域も詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、Nikola Corporation、Hyundai Motor Company、Daimler Truck AG、Toyota Motor Corp. (Hino)、Volvo Groupなど、主要なグローバル企業20社のプロファイルが含まれています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

また、レポートは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の包括的な理解を深めています。

水素トラック市場は、ゼロエミッション貨物輸送回廊の整備など、インフラのトレンドに支えられており、長距離輸送における航続距離不安の障壁を低減しています。本レポートは、市場機会と将来の展望、特に未開拓の分野や満たされていないニーズについても詳細に評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グリーン水素のLCOH(水素均等化コスト)の急速な低下

- 4.2.2 ゼロエミッション貨物輸送回廊の拡大

- 4.2.3 長距離走行サイクルにおけるBEVの航続距離の制限

- 4.2.4 世界の荷主からのクリーン燃料調達義務

- 4.2.5 余剰再生可能エネルギーの「出力抑制」の収益化

- 4.2.6 残存価値リスクを排除するOEMリースモデル

- 4.3 市場の阻害要因

- 4.3.1 公共H₂充填ネットワーク密度の制限

- 4.3.2 補助金が少ない地域でのディーゼルに対するTCOの高さ

- 4.3.3 50万kmを超えるパワートレインの耐久性の不確実性

- 4.3.4 天然ガスベンチマークに連動するH₂価格の変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)、数量(単位))

- 5.1 積載量別

- 5.1.1 3.5~7.5トン

- 5.1.2 7.5~16トン

- 5.1.3 16~30トン

- 5.1.4 30トン以上

- 5.2 航続距離別

- 5.2.1 300マイル未満

- 5.2.2 300~500マイル

- 5.2.3 500マイル以上

- 5.3 用途別

- 5.3.1 物流

- 5.3.2 建設

- 5.3.3 農業

- 5.3.4 鉱業

- 5.3.5 公益事業

- 5.3.6 その他

- 5.4 所有形態別

- 5.4.1 フリート事業者

- 5.4.2 個人所有者

- 5.5 車体タイプ別

- 5.5.1 フラットベッド

- 5.5.2 ボックストラック

- 5.5.3 冷蔵

- 5.5.4 タンカー

- 5.5.5 ティッパー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ニコラ・コーポレーション

- 6.4.2 現代自動車

- 6.4.3 ダイムラー・トラックAG

- 6.4.4 トヨタ自動車(日野)

- 6.4.5 ハイゾン・モーターズ

- 6.4.6 ボルボ・グループ

- 6.4.7 スカニアAB

- 6.4.8 MANトラック&バスSE

- 6.4.9 イヴェコ・グループ

- 6.4.10 ケンワース(パッカー)

- 6.4.11 ルノー・トラック

- 6.4.12 クアントロンAG

- 6.4.13 タタ・モーターズ

- 6.4.14 FAW解放

- 6.4.15 上海汽車(マクサス)

- 6.4.16 東風汽車

- 6.4.17 フォトン自動車

- 6.4.18 プラグパワー(トラックシステム)

- 6.4.19 バラード・パワー・システムズ

- 6.4.20 カミンズ(ループエナジーJV)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水素トラックは、次世代の物流を担う重要なモビリティとして注目を集めている車両です。従来のディーゼルトラックが排出する二酸化炭素(CO2)や窒素酸化物(NOx)などの環境負荷物質を大幅に削減、あるいはゼロにすることを目指し、水素を燃料として走行します。地球温暖化対策や大気汚染問題への対応が喫緊の課題となる中、特に長距離輸送や重量物輸送といった分野において、その環境性能と実用性が期待されています。

水素トラックには、主に二つの主要なタイプが存在します。一つは「燃料電池トラック(FCEV:Fuel Cell Electric Vehicle)」です。これは、水素と空気中の酸素を化学反応させて電気を生成し、その電力でモーターを駆動して走行する方式です。このタイプの最大の特長は、走行中に排出されるのが水のみであるため、CO2や有害物質を一切排出しない「ゼロエミッション」を実現できる点にあります。また、電気自動車(EV)と比較して、一度の水素充填で長距離を走行できる航続距離の長さや、数分で充填が完了する短時間充填が可能であるという実用上のメリットも持ち合わせています。静粛性が高く、振動も少ないため、ドライバーの負担軽減にも寄与すると考えられています。

もう一つのタイプは「水素エンジン車(HICEV:Hydrogen Internal Combustion Engine Vehicle)」です。これは、ガソリンやディーゼルエンジンのように、水素を直接燃焼させて動力を得る方式です。既存のエンジン技術を応用できるため、開発コストや製造コストを抑えられる可能性があります。水素の燃焼によって水蒸気が発生しますが、理論上はCO2排出量を大幅に削減できます。ただし、燃焼条件によっては微量の窒素酸化物(NOx)が発生する可能性があり、完全なゼロエミッションではありません。しかし、従来のディーゼルトラックに慣れたドライバーにとっては、エンジン音や加速感など、比較的違和感なく運転できるという利点も指摘されています。

水素トラックの主な用途としては、まず長距離輸送が挙げられます。燃料電池トラックの長い航続距離と短時間充填の特性は、物流の幹線輸送において非常に有利です。また、港湾や空港、大規模な工場内など、特定のエリア内での重量物輸送や構内輸送にも適しています。これらの場所では、水素供給インフラの整備が比較的容易であり、効率的な運用が期待されます。都市内配送においても、排ガスゼロや静粛性の高さから、環境規制の厳しい地域での導入が進む可能性があります。さらに、災害時などには、車両から電力を供給するV2L(Vehicle to Load)やV2G(Vehicle to Grid)といった機能を通じて、移動可能な電源としての活用も期待されています。

水素トラックの普及には、多岐にわたる関連技術の発展と連携が不可欠です。まず、水素そのものの製造技術が重要です。再生可能エネルギー由来の電力を用いて水を電気分解する「グリーン水素」の製造コスト低減は、水素社会実現の鍵となります。また、化石燃料から水素を製造する際に発生するCO2を回収・貯留する「ブルー水素」の技術も、当面の供給源として注目されています。次に、水素の貯蔵・輸送技術です。高圧ガスとして貯蔵する70MPa(メガパスカル)の高圧水素タンクの安全性と軽量化、さらには液化水素や有機ハイドライド、アンモニアといった多様な形態での効率的な輸送・貯蔵技術の開発が進められています。

そして、水素を車両に供給するためのインフラである「水素ステーション」の整備も欠かせません。充填時間の短縮、設置コストの低減、そして全国的なネットワークの構築が喫緊の課題です。移動式水素ステーションの活用や、既存のガソリンスタンドへの併設なども検討されています。車両側の技術としては、燃料電池スタックの高性能化、耐久性向上、そしてコストダウンが継続的に進められています。特に、触媒に使用される白金の使用量削減や、代替材料の開発が重要です。また、車両全体の軽量化、高効率モーターの開発、バッテリーとのハイブリッド化によるエネルギーマネジメントの最適化なども、実用性を高める上で不可欠な要素となります。

水素トラックが注目される市場背景には、世界的な脱炭素化の流れが強く影響しています。パリ協定やSDGs(持続可能な開発目標)の達成に向け、各国がカーボンニュートラル目標を掲げ、運輸部門におけるCO2排出量削減は喫緊の課題となっています。特に、トラック輸送は物流の根幹を支える一方で、排出量が多いことから、その電動化・水素化が強く求められています。欧州、米国、中国などでは、ゼロエミッション車(ZEV)規制の強化や、ディーゼル車に対する環境規制が厳しさを増しており、水素トラックはその有力な選択肢の一つとして位置づけられています。

また、企業のESG(環境・社会・ガバナンス)経営への意識の高まりも、水素トラック導入を後押ししています。サプライチェーン全体の脱炭素化を目指す企業が増え、物流パートナーに対しても環境負荷の低い輸送手段の採用を求める動きが活発化しています。日本政府も「水素基本戦略」を策定し、水素社会の実現に向けたロードマップを示しており、研究開発支援やインフラ整備への投資を積極的に行っています。このような国内外の政策的な後押しや、企業の環境意識の高まりが、水素トラック市場の形成を加速させているのです。

将来展望として、水素トラックは長距離・重量物輸送における脱炭素化の切り札として、その存在感を一層高めていくと予想されます。しかし、普及にはいくつかの課題も残されています。最も大きな課題は、車両本体のコストと水素燃料のコストが高いことです。これらを従来のディーゼルトラックや燃料費と同等レベルまで引き下げるためには、さらなる技術革新と量産効果が不可欠です。また、水素ステーションの整備がまだ十分ではなく、利便性の向上が求められます。安全性への懸念を払拭し、社会的な受容性を高めるための啓発活動も重要です。

一方で、これらの課題を克服する大きな可能性も秘めています。技術革新による燃料電池の高性能化・低コスト化、水素製造コストの劇的な低減、そして官民連携による水素インフラの戦略的な整備が進めば、水素トラックは経済的にも魅力的な選択肢となるでしょう。国際的なサプライチェーン構築や、再生可能エネルギーとの連携強化により、持続可能な水素供給体制が確立されれば、その普及は加速します。将来的には、水素トラックが物流の主役となり、クリーンで効率的な社会の実現に大きく貢献することが期待されています。水素社会の実現に向けた取り組みは、まさに今、本格的なフェーズに入っていると言えるでしょう。