バイオサージェリー市場規模・シェア分析:成長動向と予測 (2025年~2030年)

バイオサージェリー市場レポートは、製品(骨移植代替品、止血剤、癒着防止材など)、供給源(生物由来、合成/半合成)、用途(整形外科手術、一般外科手術など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオサージェリー市場の概要:成長トレンドと予測(2025年~2030年)

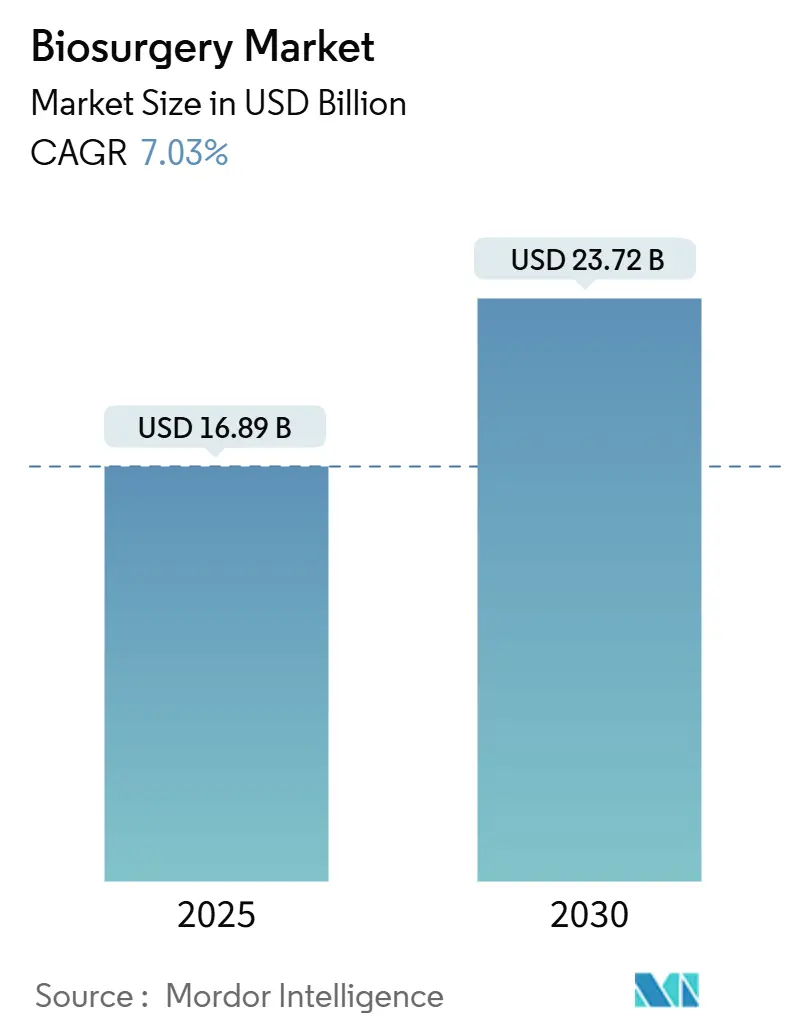

バイオサージェリー市場は、2025年には168.9億米ドルと推定され、2030年までに237.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.03%で成長する見込みです。この市場の拡大は、人口の高齢化、手術の複雑化、低侵襲手術技術の広範な採用が複合的に影響しています。

市場概要とトレンド

病院では、手術時間の短縮や輸血の削減に貢献する次世代の生体材料への需要が高まっており、迅速な回復プロトコルに注力しています。また、リアルタイムの3Dプリント生体吸収性足場材により、患者固有のインプラントが経済的に実現可能となり、バイオサージェリー市場の勢いを強化しています。在宅医療モデルの台頭も、携帯型シーリングキットや接着剤キットに新たな機会を生み出しています。地域別では、北米が償還制度の面で先行していますが、アジア太平洋地域は手術件数の増加により、2030年までで最も急速に成長する地域となるでしょう。競争は中程度ですが、スマートな生体材料やデジタル対応の手術プラットフォームを持つ専門イノベーターが既存企業に挑戦しており、激化しています。

主要なレポートのポイント

2024年の市場シェアと2030年までのCAGRは以下の通りです。

* 製品タイプ別: 骨移植代替品が33.37%を占め、外科用シーラントおよび接着剤は7.83%のCAGRで拡大すると予測されています。

* 供給源別: 生体由来製品が61.94%の収益を占め、合成/半合成代替品は8.73%のCAGRで進展しています。

* 用途別: 整形外科手術が28.92%を占め、心臓血管外科手術は9.19%のCAGRで最も急速に成長しています。

* エンドユーザー別: 病院が68.37%の収益を支配し、外来手術センターは8.79%のCAGRで成長すると予測されています。

* 地域別: 北米が41.74%のシェアでリードし、アジア太平洋地域は8.26%のCAGRで上昇すると見込まれています。

市場成長の推進要因

市場成長の主な推進要因とそのCAGRへの影響は以下の通りです。

* 高齢者および併存疾患患者の増加 (+1.8%): 手術患者の平均年齢は上昇しており、2030年までに61.5歳に達すると予測されています。肥満患者の増加も止血を複雑化させ、脆弱な組織での安全な止血製品の需要を高めています。これにより、高度で低侵襲なバイオサージェリーオプションの必要性が強調され、長期的な成長を確保しています。

* 複雑な低侵襲手術件数の増加 (+1.5%): ロボット支援手術や腹腔鏡手術の普及により、合併症率の低下と回復時間の短縮が実現されていますが、限られた術野で信頼性の高いシーラントや接着剤が不可欠です。心臓血管外科分野でも、パルスフィールドアブレーション製品が大幅な収益成長を記録しており、先進デバイスと生体活性補助剤の統合が市場を牽引しています。

* 次世代生体材料および複合製品のパイプライン (+1.2%): 48℃で変形し欠損を埋めるプログラム可能な3Dプリント足場材や、動物由来のリスクを排除した組換えヒトコラーゲンなど、動的な生体材料へのシフトが見られます。FDAは複数の多血小板血漿(PRP)デバイスを承認し、治癒期間を短縮する自家製品への規制の開放性を示しています。AIツールは足場材の設計を患者固有の生体力学に合わせて微調整し、個別化されたソリューションへの移行を推進しています。

* 在宅医療における迅速な創傷閉鎖キットの償還 (+0.8%): 米国メディケア・メディケイドサービスセンター(CMS)が介護者トレーニングコードを導入したことで、遠隔創傷ケアモデルが有効化されました。慢性創傷は年間280億米ドルの費用がかかるため、再入院を避けるための早期閉鎖ソリューションが重視されています。遠隔監視プラットフォームや介護者向けアプリの登場により、携帯型シーラントや接着剤の採用が加速しています。

* ポイントオブケア3Dプリント生体吸収性足場材 (+0.6%): 患者固有のインプラントを経済的に実現可能にし、市場の勢いを強化しています。

* 血漿由来シーラントのサプライヤー現地化 (+0.4%): アジア太平洋地域や新興市場で、供給の確保とウイルス安全基準の遵守を目指す動きが見られます。

市場成長の抑制要因

市場成長の主な抑制要因とそのCAGRへの影響は以下の通りです。

* 高価格と限られた償還 (-1.1%): CMSが2025年に創傷ケアの平均支払いを削減する計画があるため、病院の予算が圧迫され、高価なバイオサージェリー製品の調達が困難になっています。多血小板血漿(PRP)は、糖尿病性潰瘍に良好な結果をもたらすにもかかわらず、一貫した償還が不足しています。新興市場では、ブラジルの輸入関税が高価格化を招き、ハイエンドの生体材料へのアクセスを制限しています。

* 複数の管轄区域にわたる厳格な生物学的製剤承認経路 (-0.7%): FDAとEMAの並行科学的助言プログラムは一部の申請を合理化しますが、データ要件の違いにより、企業は依然として時間と費用のかかる承認プロセスを乗り越える必要があります。生物学的製剤承認申請(BLA)は、より単純な化学薬品の申請と比較して、広範な製造検証を必要とし、開発期間と予算を圧迫します。

* 生物学的シーラントのコールドチェーンの脆弱性 (-0.5%): アジア太平洋地域、中東・アフリカ、南米では、生物学的製剤の流通におけるコールドチェーンの維持が課題となっています。

* コラーゲン由来移植片の汚染およびAMR(薬剤耐性)の監視強化 (-0.3%): コラーゲン由来製品の安全性と薬剤耐性に関する懸念が、市場に影響を与えています。

セグメント分析

* 製品タイプ別:

* 骨移植代替品は、整形外科および歯科手術の増加により、2024年にバイオサージェリー市場シェアの33.37%を占めました。腫瘍再発を抑制し、骨形成を促進し、固有の抗菌作用を提供する三元素ドープヒドロキシアパタイト-ポリカプロラクトン足場材などの革新がこのセグメントを牽引しています。

* 外科用シーラントおよび接着剤は、7.83%のCAGRで最も急速に成長している製品群であり、輸血を35%削減し、手術時間を25分短縮するフィブリンシーラントや、冷蔵不要の常温パッチ、FDA承認の唯一の内部ヘルニアシーラントであるLIQUIFIX液体接着剤などの革新が市場を牽引しています。

* 供給源別:

* 生体由来製品は、治癒経路に自然に統合されるフィブリンおよびコラーゲンマトリックスに支えられ、2024年の収益の61.94%を占めました。血漿由来医薬品の需要は2030年までに30%増加すると予測されていますが、採集不足が続いており、各国政府は血漿供給の現地化を進めています。

* 合成および半合成材料は、8.73%のCAGRで市場を上回る成長を見せています。完全に吸収されるP4HB足場材や、抗生物質を搭載した注射可能なアルギン酸-コラーゲンハイドロゲルなどが開発されており、感染リスクを軽減しつつ、抗生物質曝露を抑制します。生物学的製剤の流通におけるコールドチェーンの課題を回避できる点が、合成材料の強みです。

* 用途別:

* 整形外科手術は、関節置換術やスポーツ医学の修復術の増加により、2024年のバイオサージェリー市場規模の28.92%を占めました。骨の異方性を模倣したカスタマイズされた格子状インプラントや、多血小板フィブリン(PRF)コーティング足場材が、治癒率と治癒期間の改善に貢献しています。

* 心臓血管外科手術は、年間9.19%の成長が予測されており、高齢化の緊急性やパルスフィールドアブレーションのような先進的なエネルギー源の恩恵を受けています。

* エンドユーザー別:

* 病院は、高度な多分野にわたるケアにおける役割を反映し、2024年の収益の68.37%を占めました。高齢患者のICU入院率の高さは、信頼性の高い止血管理の必要性を高めています。

* 外来手術センター(ASC)は、8.79%のCAGRで拡大しており、低い運営費と低侵襲手術の増加から恩恵を受けています。ロボット手術の普及もこの移行を加速させ、ASCは汎用性が高く使いやすい接着剤やパッチを重視しています。在宅医療プログラムも、遠隔監視システムを通じて術後ケアを拡大する機会を提供しています。

地域分析

* 北米は、堅牢な償還制度、高い手術件数、安定した規制プロセスに支えられ、2024年にバイオサージェリー市場の41.74%を占めました。FDAによる複数の多血小板血漿デバイスの承認は、この地域の迅速な技術採用を浮き彫りにしています。

* 欧州では、コールドチェーン物流を不要にする常温シーリングパッチの採用が強く、特に中規模病院でのアクセスを拡大しています。製造自動化と持続可能性への投資が、調達基準を形成しています。

* アジア太平洋地域は、8.26%のCAGRで成長が予測されており、人口増加の勢いとインフラ投資に牽引されています。中国での血漿採集施設の建設など、現地生産の取り組みは供給の確保とウイルス安全基準の遵守を目指しています。この地域はコールドチェーンの脆弱性に直面しており、熱帯気候下での製品完全性を維持するためのAI駆動型監視ツールが開発されています。

* 中東・アフリカおよび南米は後塵を拝していますが、公的および民間保険が外科的治療の適用範囲を拡大するにつれて、手術件数が増加しています。

競争環境

バイオサージェリー市場は中程度の競争があり、いくつかの主要プレーヤーで構成されています。市場のリーダーシップは多角的な多国籍企業に集中していますが、機敏なイノベーターにも機会が残されています。Johnson & Johnsonはメドテック事業を統合し、技術革新を推進しています。主要な競合他社には、Baxter International、Medtronic、B. Braun Melsungen、CryoLife、Integra LifeSciences、Smith & Nephew、Stryker、Tissuemed、Zimmer Biometなどが含まれます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて市場シェアを拡大しようとしています。新興企業は、特定のニッチ市場や革新的な技術に焦点を当てることで、市場に参入する機会を見出しています。市場のダイナミクスは、合併・買収、共同開発契約、および地域市場への浸透戦略によって特徴付けられます。規制当局の承認と臨床試験の成功は、市場参入と成長のための重要な障壁であり、競争優位性を確立するための重要な要素です。

このレポートは、弱った組織や骨の修復、創傷・組織管理、再生医療において新たなパラダイムを切り開くバイオサージェリー市場に関する詳細な分析を提供しています。バイオサージェリー製品は、生物学的材料と合成材料を適切に組み合わせることで、再生治癒の新たな可能性を解き放ちます。

市場規模に関して、バイオサージェリー市場は2025年に168.9億米ドルと評価され、2030年までに237.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、高齢者および併存疾患を持つ患者層の増加、複雑な低侵襲手術件数の増加、次世代生体材料および複合製品のパイプラインの充実が挙げられます。また、在宅医療の償還制度が迅速な創傷閉鎖キットの需要を加速させていること、ポイントオブケアでの3Dプリント生体吸収性足場材の登場、ウイルス安全性遵守のための血漿由来シーラントのサプライヤー現地化も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。これには、製品の高価格と限定的な償還、複数の管轄区域にわたる生物学的製品の厳格な承認経路、新興市場における生物学的シーラントのコールドチェーンの脆弱性、コラーゲン由来移植片の汚染および抗菌薬耐性(AMR)に関する監視の強化が含まれます。

レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった競争環境も詳細に分析されています。

市場は、製品タイプ、供給源、用途、エンドユーザー、および地域別に細分化され、成長予測が提供されています。

製品タイプ別では、骨移植代替品、止血剤、外科用シーラントおよび接着剤、癒着防止材、軟組織アタッチメント、ステープルライン補強材が含まれます。特に、骨移植代替品は2024年に33.37%の収益シェアを占め、市場をリードしています。外科用シーラントおよび接着剤は、生体材料科学のブレークスルーと輸血および手術時間の短縮効果の証拠により、7.83%のCAGRで成長が加速しています。

供給源別では、生物学的材料と合成/半合成材料に分類されます。

用途別では、整形外科手術、一般外科手術、神経外科手術、心臓血管外科手術、婦人科手術、胸部および再建外科手術などが対象となります。

エンドユーザー別では、病院、外来手術センター(ASC)、専門クリニックが含まれます。外来手術センターは、低侵襲手術の件数増加を背景に、外来環境に適したバイオサージェリー製品の8.79%のCAGR成長を支える重要な役割を担っています。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米に分けられます。特にアジア太平洋地域は、2030年までに8.26%のCAGRで最も速い成長を遂げると予測されています。レポートでは、世界の主要地域にわたる17カ国の市場規模とトレンドもカバーしています。

競争環境については、市場集中度、市場シェア分析、およびJohnson & Johnson、Baxter International Inc.、Medtronic、Terumo Corporationなどを含む主要20社の企業プロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

最後に、レポートは市場機会と将来の展望、特に未開拓領域と満たされていないニーズの評価についても言及しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者および併存疾患患者の急増

- 4.2.2 複雑な低侵襲手術件数の増加

- 4.2.3 次世代生体材料および複合製品のパイプライン

- 4.2.4 在宅医療償還による迅速な創傷閉鎖キットの需要加速

- 4.2.5 ポイントオブケア3Dプリント生体吸収性足場

- 4.2.6 ウイルス安全性コンプライアンスのための血漿由来シーラントのサプライヤー現地化

- 4.3 市場の阻害要因

- 4.3.1 プレミアム価格設定と限られた償還

- 4.3.2 厳格な複数管轄区域における生物学的製剤承認経路

- 4.3.3 新興市場における生物学的シーラントのコールドチェーンの脆弱性

- 4.3.4 コラーゲン由来移植片の汚染とAMR(薬剤耐性)の精査

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 骨移植代替品

- 5.1.2 止血剤

- 5.1.3 外科用シーラント & 接着剤

- 5.1.4 癒着防止材

- 5.1.5 軟組織アタッチメント

- 5.1.6 ステープルライン補強材

- 5.2 原料別

- 5.2.1 生物学的製剤

- 5.2.2 合成 / 半合成

- 5.3 用途別

- 5.3.1 整形外科手術

- 5.3.2 一般外科手術

- 5.3.3 神経外科手術

- 5.3.4 心臓血管外科手術

- 5.3.5 婦人科手術

- 5.3.6 胸部 & 再建外科手術

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン

- 6.3.2 バクスター・インターナショナル

- 6.3.3 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.4 メドトロニック

- 6.3.5 B. ブラウン・メルズンゲンAG

- 6.3.6 インテグラ・ライフサイエンス

- 6.3.7 CSLベーリング

- 6.3.8 クライオライフ(アーティビオン)

- 6.3.9 ヘモスタシスLLC

- 6.3.10 アーチ・セラピューティクス

- 6.3.11 クロス・バイオサイエンス

- 6.3.12 ジンマー・バイオメット

- 6.3.13 ストライカー・コーポレーション

- 6.3.14 サノフィ

- 6.3.15 テルモ株式会社

- 6.3.16 アドバンスト・メディカル・ソリューションズ(AMS)

- 6.3.17 グリフォルスS.A.

- 6.3.18 グルーテックAG

- 6.3.19 コラーゲン・マトリックス・インク

- 6.3.20 オーソフィックス・メディカル・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオサージェリーとは、外科手術において、生体由来の材料や生物学的製剤を応用する技術および製品群の総称でございます。従来の物理的・機械的な手段に加え、またはそれに代わる形で、止血、組織の接着・シーリング、組織の再生・修復、感染予防、癒着防止などを目的として使用されます。これにより、手術の安全性、効率性、そして患者様の術後の回復や生活の質の向上に大きく貢献することが期待されております。生体との親和性が高く、自然な治癒プロセスをサポートする点が大きな特徴でございます。

バイオサージェリーの主な種類としましては、まず止血剤が挙げられます。これは手術中の出血を迅速かつ効果的に止めるために用いられ、ゼラチンスポンジ、コラーゲン製剤、酸化セルロース製剤、トロンビン製剤、そしてフィブリンシーラントなどが代表的でございます。これらは物理的な圧迫効果に加え、血液凝固を促進する作用や血小板の凝集を助ける作用により止血を達成いたします。次に、組織接着剤およびシーラントがございます。これらは手術で切開された組織を結合させたり、空気や体液の漏れを防いだりするために使用され、フィブリンシーラント、シアノアクリレート系接着剤、ポリエチレングリコール(PEG)系シーラントなどが広く用いられております。特にフィブリンシーラントは生体由来成分であるため生体適合性が高く、神経縫合の補助などにも活用されます。さらに、組織再生・修復材料も重要なカテゴリーでございます。これには、コラーゲンマトリックス、成長因子含有製剤、細胞シート、そして様々な足場材料などが含まれ、欠損した組織の修復や再生を促進し、瘢痕形成を抑制する目的で用いられます。また、感染予防材料として、抗菌薬を含有する吸収性材料や抗菌コーティングが施された製品があり、手術部位感染(SSI)のリスクを低減するために活用されます。最後に、癒着防止材料として、ヒアルロン酸系やセルロース系の吸収性バリア膜があり、術後の臓器間の不要な癒着を防ぐことで、合併症の発生を抑制いたします。

これらのバイオサージェリー製品は、多岐にわたる外科分野で活用されております。例えば、心臓血管外科では、血管吻合部の補強や人工血管のシーリング、止血に不可欠でございます。消化器外科では、消化管吻合部の補強や空気・体液漏れの防止、術後癒着の予防に用いられます。脳神経外科においては、硬膜の閉鎖や脳脊髄液漏れの防止、神経再生の補助に貢献いたします。整形外科では、骨折治療における止血、軟骨や骨の再生、腱や靭帯の修復に利用されます。耳鼻咽喉科では鼻出血の止血や鼓膜穿孔の閉鎖、泌尿器科では腎臓や膀胱の手術における止血や尿漏れ防止、婦人科では子宮手術における止血や癒着防止、形成外科では組織欠損部の修復や瘢痕形成の抑制、眼科では網膜剥離手術や角膜修復など、その応用範囲は非常に広範でございます。

バイオサージェリーの発展を支える関連技術も多岐にわたります。生体材料科学は、生体適合性、生分解性、機械的特性に優れた材料の開発に不可欠でございます。組織工学は、細胞培養技術と足場材料、成長因子を組み合わせることで、より複雑な組織の再生を目指します。再生医療の進展、特にiPS細胞やES細胞、幹細胞を用いた治療法の研究は、バイオサージェリー製品のさらなる高機能化に繋がっております。また、ドラッグデリバリーシステム(DDS)は、薬剤を局所的に、かつ持続的に放出する技術として、感染予防や再生促進に貢献いたします。ナノテクノロジーは、ナノファイバーやナノ粒子を用いた高機能な材料開発を可能にし、3Dバイオプリンティングは、患者個々の形状に合わせた複雑な組織構造の作製を可能にする技術として注目されております。さらに、手術中の適用部位を精密に特定し、効果を評価するためのイメージング技術も重要な役割を担っております。

市場背景としましては、バイオサージェリー市場は世界的に堅調な成長を続けております。その主な成長要因としては、まず世界的な高齢化社会の進展に伴う手術件数の増加が挙げられます。高齢の患者様は合併症のリスクが高く、より安全で効果的な手術支援材料が求められております。次に、低侵襲手術(MIS)の普及がございます。内視鏡やロボットを用いた手術では、従来の開腹手術に比べて視野が限られ、手技が複雑になるため、精密な止血や組織接着を補助するバイオサージェリー製品の需要が高まっております。また、患者様のQOL(生活の質)向上への意識の高まりも、術後の合併症を減らし、早期回復を促すバイオサージェリー製品の需要を後押ししております。さらに、医療費抑制の観点からも、術後の合併症予防や入院期間の短縮に貢献するバイオサージェリー製品への期待は大きく、新製品開発と技術革新が市場を牽引しております。一方で、高コストであること、規制当局の承認プロセスが複雑であること、そして生体適合性や免疫原性に関する長期的な安全性データの蓄積が課題として挙げられます。市場には多国籍医療機器メーカーやバイオベンチャーが参入し、競争が激化しております。

将来展望としましては、バイオサージェリーはさらなる進化を遂げると予想されております。まず、個別化医療への対応が挙げられます。患者様個々の病態や体質に合わせた最適な材料の選択や、オーダーメイドの製品開発が進むでしょう。次に、多機能化が進むと考えられます。止血、接着、再生、抗菌など、複数の機能を併せ持つ複合材料の開発が進み、より包括的な手術支援が可能になります。また、スマート材料の開発も期待されております。これは、温度やpHなどの生体内環境の変化に応答して機能を発揮したり、生体内で分解速度を制御できる材料で、より精密な治療を実現いたします。再生医療との融合も加速し、幹細胞や成長因子を組み込んだ次世代型バイオサージェリー製品が登場することで、組織再生能力が飛躍的に向上するでしょう。ロボット手術との連携も深まり、ロボットアームによる精密な塗布や適用が可能になることで、手術の精度と安全性がさらに高まります。AIやデータサイエンスの活用も進み、術前計画の最適化、材料選択の支援、術後評価の効率化に貢献するでしょう。生体吸収性材料の進化により、より安全で効果的な分解プロセスを持つ材料が開発され、体内に異物が残るリスクが低減されます。さらに、低侵襲化のさらなる推進に伴い、内視鏡下手術やカテーテル治療といった分野での応用が拡大し、患者様の負担を一層軽減する治療法が確立されていくものと期待されております。