木材プラスチック複合材 (WPC) 市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

WPC市場レポートは、プラスチック材料(ポリエチレン、ポリプロピレンなど)、加工技術(押出成形、射出成形など)、製品形態(キャップ付き(共押出)WPC、非キャップ付き(従来型)WPC)、用途(建築・建設製品、自動車部品など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

木材プラスチック複合材(WPC)市場の概要:成長トレンドと予測(2025年~2030年)

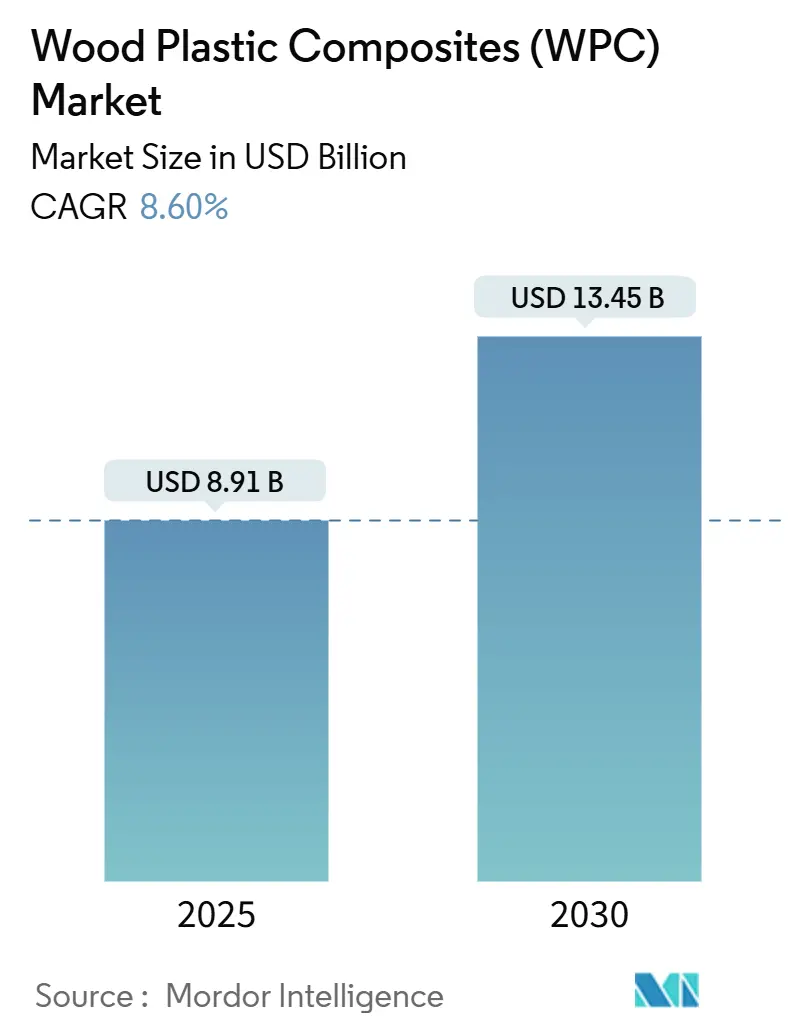

本レポートは、木材プラスチック複合材(WPC)市場の規模、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。調査期間は2019年から2030年までで、市場規模は2025年に89.1億米ドルと推定され、2030年には134.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.60%が見込まれています。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度です。

Mordor Intelligenceの分析によると、WPC市場の成長は、アジアにおける建設活動の増加、北米でのDIYリノベーションの活発化、ヨーロッパにおけるリサイクル材使用の規制強化など、複数の要因によって加速されています。製品開発では、強度を向上させるための相溶化剤と高比率の木質繊維のブレンドが進められています。また、ヨーロッパの自動車メーカーは、電気自動車の航続距離を延ばすため、非構造部品の軽量化にWPCを指定しています。サプライヤーは、色を保護し吸湿を抑えるキャップドプロファイルの生産を拡大しており、これが小売市場での魅力を高めています。アジア太平洋地域は、2024年の収益の55%を占めており、2030年まで9.50%のCAGRで最も急速に拡大する地域であり続けると予測されています。これは、現地のメーカーが生産能力を増強し、地域の健康規制強化に対応する鉛フリーPVC屋内パネルを追求しているためです。

主要なレポートのポイントは以下の通りです。

* プラスチック材料別では、ポリエチレンが2024年にWPC市場シェアの55%を占めました。ポリプロピレンは2025年から2030年にかけて9.20%のCAGRで拡大すると予測されています。

* 加工技術別では、押出成形が2024年のWPC市場規模の70%を占め、射出成形は2030年まで9.10%のCAGRで最も急速な成長を記録すると予測されています。

* 製品形態別では、従来のアンキャップドボードが2024年の収益の65%を占めましたが、キャップドプロファイルは2030年まで9.50%のCAGRで成長すると見込まれています。

* 用途別では、建築・建設が2024年のWPC市場規模の75%を占める支配的な地位にあり、自動車部品は2030年まで9.40%のCAGRで進展しています。

* 地域別では、アジア太平洋地域が2024年の世界収益の55%を占め、他のすべての地域を上回る9.50%のCAGRを維持すると予測されています。

世界の木材プラスチック複合材(WPC)市場のトレンドと洞察

成長促進要因

* DIYホームリノベーションのトレンドの台頭(CAGRへの影響:+1.50%): 北米、ヨーロッパ、そして拡大するアジアで短期的に顕著です。消費者は、迅速に設置でき、汚れに強く、毎年再シーリングが不要なデッキに多額を費やしています。小売業者は、施工時間を短縮し、持続可能性への広範な消費者の嗜好に応えるクリックフィットボードを在庫しています。炭素負のWPCデッキのプロトタイプは、生産排出量よりも多くのCO2を貯蔵し、大規模に採用されれば年間25万トンを固定する可能性があります。米国の大型量販店は、キャップドプロファイルに追加の陳列スペースを割き、建設の景気循環から生産者を保護する安定した現金売上を強化しています。デジタルチュートリアルやインフルエンサーコンテンツは、DIYのリーチを広げ、WPC市場を郊外のリフォーム予算に押し上げています。

* EU循環経済行動計画における木質繊維再利用の義務化目標(CAGRへの影響:+1.20%): ヨーロッパ連合および世界的に中期的な影響をもたらします。EUは2030年までに循環型材料利用率を23.2%に倍増させることを目指しており、パネルおよびデッキ工場はより多くのポストコンシューマー木粉を統合することが義務付けられています。企業は、機械的特性を損なうことなくリサイクル含有率を高める光学選別機や化学洗浄ラインを導入しています。同時に、包装および包装廃棄物規制は、すべての包装形態がリサイクル可能であることを義務付けており、バイオ複合材の代替品への需要を強化しています。ドイツとフランスの建設業者は、グリーンビルディングラベルに裏打ちされ、より高いリサイクル率を指定しており、高度な選別プラントの投資回収期間を短縮しています。

* アジアにおける屋内用途向け鉛フリーPVCベースWPCへの移行加速(CAGRへの影響:+0.80%): 中国と日本で中期的に影響を及ぼします。中国と日本の保健当局は鉛安定剤を段階的に廃止しており、メーカーは重金属を使用せずに性能を維持できるカルシウム亜鉛および有機システムへと移行しています。三井化学は、セルロースマイクロファイバーとバイオベースポリプロピレンを組み合わせた「Transwood with Prasus」を2025年大阪万博で床タイルに採用し、商業的実現可能性を実証しました。東京の病院のリノベーション請負業者は、患者の健康を保護するため、揮発性有機化合物排出量の少ない鉛フリーボードを好むようになっています。

* ヨーロッパのOEMによる非構造自動車部品の軽量化推進(CAGRへの影響:+0.70%): ヨーロッパで始まり、徐々に世界的に普及し、中期的な影響をもたらします。バッテリー電気自動車メーカーは、航続距離を延ばすために、WPCなどの軽量素材を非構造部品に採用することで、車両全体の重量を削減し、エネルギー効率を向上させています。これにより、バッテリーサイズを最適化し、コストを削減しながらも、消費者の航続距離への懸念に対処できます。例えば、ドイツの自動車部品サプライヤーは、内装トリムや荷室フロアにWPCを採用し、従来のプラスチック部品と比較して最大20%の軽量化を実現しています。

* 北米における住宅建設でのWPCデッキおよびフェンスの需要増加(CAGRへの影響:+0.60%): 北米で始まり、徐々に世界的に普及し、中期的な影響をもたらします。米国とカナダの住宅所有者は、耐久性、低メンテナンス性、および美観の向上を理由に、従来の木材からWPCデッキおよびフェンスへの移行を加速させています。特に、極端な気象条件に耐え、腐敗、反り、虫害に強いWPC製品が人気を集めています。大手ホームセンターチェーンは、WPC製品の品揃えを拡大し、DIY市場でのアクセスを容易にしています。

* 中国における家具製造でのWPCの採用拡大(CAGRへの影響:+0.50%): 中国で始まり、徐々にアジア太平洋地域全体に普及し、中期的な影響をもたらします。中国の家具メーカーは、WPCが提供する耐湿性、耐久性、および加工の容易さから、特に屋外用家具やバスルーム家具においてWPCの採用を増やしています。また、木材資源の持続可能性への関心の高まりも、WPCへの移行を後押ししています。大手家具メーカーは、WPCを主要な材料として使用した新しい製品ラインを導入し、市場での競争力を高めています。

これらの要因は、木材プラスチック複合材料市場の成長を促進し、予測期間中に顕著なCAGRの増加に貢献すると予想されます。

ウッドプラスチック複合材(WPC)市場に関する本レポートは、その定義、市場の動向、成長予測、主要な推進要因と抑制要因、そして競争環境について包括的に分析しています。

1. ウッドプラスチック複合材(WPC)の概要

WPCは、木材繊維、削りくず、または粉末と熱可塑性繊維を組み合わせた製品です。従来のプラスチック、処理木材、鋼材と比較して、熱的、機械的、加工特性が向上しており、建築製品、自動車、家具、その他の消費財における複雑な形状部品への応用が拡大しています。また、再利用されたプラスチックや木材廃棄物から製造されるため、持続可能な材料として認識されています。

2. 市場規模と成長予測

WPC市場は、2025年の89.1億米ドルから、2030年には134.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.60%と見込まれています。

3. 市場のセグメンテーション

本レポートでは、WPC市場を以下の主要なセグメントに分けて分析しています。

* プラスチック材料別: ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、その他(ABS、PLAなど)。

* 加工技術別: 押出成形、射出成形、圧縮・引抜成形。

* 製品形態別: キャップ付き(共押出)WPC、非キャップ(従来型)WPC。

* 用途別: 建築・建設製品(デッキ、フェンス、モールディング、トリミング、景観・屋外用途など)、自動車部品、産業用、消費財、家具、その他。

* 地域別: アジア太平洋、北米、欧州、中東・アフリカ、南米。主要地域内の15カ国についても、市場規模と予測がボリューム(メトリックトン)ベースで提供されています。

4. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* DIYホームインプルーブメントトレンドの台頭: 消費者による住宅改修活動の増加。

* EU循環経済行動計画における木材繊維再利用の義務的目標: 環境規制がリサイクル材料の使用を促進。

* アジアにおける鉛フリーPVCベースWPCへの移行加速: 屋内用途での安全性と環境配慮への意識向上。

* 欧州OEMによる非構造自動車部品の軽量化推進: 自動車産業における燃費効率と排出ガス削減への取り組み。

* GCC諸国における低メンテナンスの都市型屋外景観製品への需要急増: 耐久性と維持管理の容易さが重視される傾向。

5. 市場の抑制要因

一方で、市場の成長を制限する要因も存在します。

* 温度感受性、耐摩耗性などの技術的問題: 製品性能に関する課題。

* 原材料価格の変動: コスト管理の難しさ。

* 高層建築における耐火性認証のハードル: 厳格な安全基準への対応コストと時間。

6. 主要なトレンドと機会

* キャップ付きWPCボードの急速な成長: 優れた耐汚染性、耐退色性、耐湿性により、消費者がプレミアム価格を支払うことに納得し、9.50%のCAGRで成長しています。

* 自動車用途での需要増加: 欧州のOEMが部品質量を最大30%削減する軽量WPC内装部品を採用しており、自動車用途でのWPC需要は9.40%のCAGRで増加しています。

* バイオベースWPCの登場: 新たな持続可能な材料としての可能性を秘めています。

7. 地域別分析

地域別では、アジア太平洋地域が2024年の収益の55%を占め、市場をリードしています。同地域は、2030年まで9.50%という最も高いCAGRを記録すると予測されており、今後の成長の中心となるでしょう。

8. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびAnhui Sentai WPC Group Share Co., Ltd.、Trex Company Inc.、The AZEK Company Inc.などの主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

このレポートは、WPC市場の全体像を把握し、将来の投資機会や戦略策定に役立つ重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 DIY住宅改修トレンドの台頭

- 4.2.2 EU循環経済行動計画における木質繊維再利用の義務的目標

- 4.2.3 アジアにおける屋内用途向け鉛フリーPVCベースWPCへの移行加速

- 4.2.4 欧州OEMによる非構造自動車部品の軽量化推進

- 4.2.5 GCCにおける低メンテナンス都市屋外景観製品の需要急増

- 4.3 市場の阻害要因

- 4.3.1 温度感受性、耐摩耗性などの技術的問題

- 4.3.2 価格の変動性

- 4.3.3 高層建築における耐火認定の課題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 プラスチック素材別

- 5.1.1 ポリエチレン (PE)

- 5.1.2 ポリプロピレン (PP)

- 5.1.3 ポリ塩化ビニル (PVC)

- 5.1.4 ポリスチレン (PS)

- 5.1.5 その他 (ABS、PLAなど)

- 5.2 加工技術別

- 5.2.1 押出成形

- 5.2.2 射出成形

- 5.2.3 圧縮成形および引抜成形

- 5.3 製品形態別

- 5.3.1 キャップド (共押出) WPC

- 5.3.2 アンキャップド (従来型) WPC

- 5.4 用途別

- 5.4.1 建築・建設製品

- 5.4.1.1 デッキ

- 5.4.1.2 フェンス

- 5.4.1.3 成形品およびトリム

- 5.4.1.4 景観および屋外

- 5.4.2 自動車部品

- 5.4.3 産業用

- 5.4.4 消費財

- 5.4.5 家具

- 5.4.6 その他

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 北欧諸国

- 5.5.3.6 その他の欧州地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 サウジアラビア

- 5.5.4.2 トルコ

- 5.5.4.3 南アフリカ

- 5.5.4.4 ナイジェリア

- 5.5.4.5 その他の中東およびアフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Anhui Sentai WPC Group Share Co., Ltd.

- 6.4.2 Axion Structural Innovations LLC

- 6.4.3 Beologic

- 6.4.4 Fiberon (Fortune Brands Innovations)

- 6.4.5 FKuR

- 6.4.6 Geolam AG

- 6.4.7 Green Bay Decking LLC

- 6.4.8 Guangzhou Kindwood Co., Ltd.

- 6.4.9 JELU-WERK J. Ehrler GmbH & Co. KG

- 6.4.10 Oldcastle APG (CRH)

- 6.4.11 PolyPlank Solutions AB

- 6.4.12 Resysta International

- 6.4.13 Saint-Gobain

- 6.4.14 TAMKO Building Products LLC

- 6.4.15 The AZEK Company Inc.

- 6.4.16 Trex Company Inc.

- 6.4.17 UFP Industries, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

木材プラスチック複合材(WPC:Wood Plastic Composites)は、木材由来の繊維や粉末と熱可塑性プラスチックを複合して作られる革新的な材料でございます。この材料は、天然木材の持つ温かみや質感と、プラスチックの優れた耐久性、耐水性、加工性を兼ね備えることを目的として開発されました。環境負荷の低減と持続可能な社会の実現に貢献する素材として、近年その注目度が高まっております。

WPCの定義をさらに詳しく見てまいりますと、一般的には木材粉、木繊維、竹粉などのセルロース系材料を30%から70%程度含有し、残りをポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)などの熱可塑性プラスチックで構成いたします。これらを溶融混合し、押出成形や射出成形といった方法で様々な形状に加工されます。木材成分がプラスチックマトリックス中に均一に分散することで、それぞれの素材単独では得られない独自の特性を発揮いたします。具体的には、天然木材に比べて腐食や虫害に強く、吸水による寸法変化が少ないため、屋外での使用に適しております。また、プラスチックの特性により、着色や成形が容易であり、メンテナンスの手間が少ないという利点もございます。

WPCの種類は、主に配合されるプラスチックの種類によって分類されます。ポリエチレン(PE)をベースとしたWPCは、柔軟性と耐衝撃性に優れ、主に屋外のデッキ材やフェンス、公園施設などに用いられます。ポリプロピレン(PP)をベースとしたWPCは、剛性や耐熱性が高く、自動車の内装部品や家具、内装建材などに適しております。ポリ塩化ビニル(PVC)をベースとしたWPCは、難燃性や耐候性、加工性に優れるため、窓枠やドア、サイディングなどの建築材料に広く採用されております。これらの主要なプラスチック以外にも、ABS樹脂やポリスチレン(PS)などが用いられることもございます。また、木材成分の割合や、結合剤、紫外線安定剤、着色剤、難燃剤、抗菌剤といった様々な添加剤の種類によっても、WPCの特性や用途は大きく変化いたします。製造方法においても、連続的に長尺製品を生産する押出成形が最も一般的ですが、複雑な形状の製品には射出成形が、板状の製品にはプレス成形が用いられることもございます。

WPCの用途は非常に多岐にわたります。最も普及しているのは建築・建設分野で、特に屋外用途において天然木材の代替として広く利用されております。具体的には、住宅のウッドデッキ、バルコニー、フェンス、手すり、外壁材、ルーバー、公園のベンチや遊具、ボードウォークなどが挙げられます。これらの製品は、天然木材のような定期的な塗装や防腐処理が不要であり、長期間にわたって美観を保つことができるため、メンテナンスコストの削減に貢献いたします。屋内用途では、フローリング材、壁材、ドア、窓枠、巾木、家具などに使用され、木材の風合いを持ちながらも、耐水性や耐傷性に優れるという利点がございます。自動車分野では、軽量化と環境負荷低減の観点から、ドアトリム、トランクライナー、シートバックなどの内装部品にWPCが採用される事例が増えております。その他にも、農業資材(杭、プランター)、土木資材(護岸材、防音壁)、家電製品の一部、パレット、梱包材など、その応用範囲は拡大の一途を辿っております。

WPCに関連する技術は、材料科学から成形加工、リサイクルに至るまで多岐にわたります。材料科学の分野では、木材成分とプラスチックの界面接着性を向上させるためのカップリング剤の開発が重要でございます。木材は親水性、プラスチックは疎水性であるため、両者の相溶性を高めることで、WPCの強度や耐久性が飛躍的に向上いたします。また、ナノセルロースなどの微細な木材成分を用いることで、より高性能で軽量なWPCの開発も進められております。成形加工技術においては、共押出成形により、表面層と内部層で異なる材料を組み合わせることで、耐候性や意匠性を高めたり、発泡成形によって軽量化や断熱性を付与したりする技術が確立されております。リサイクル技術も重要な要素であり、使用済みWPC製品から木材成分とプラスチックを分離し、それぞれを再利用する技術や、廃プラスチックや未利用木材をWPCの原料として有効活用する技術の開発が進められております。さらに、印刷、エンボス加工、塗装といった表面処理技術によって、天然木材のようなリアルな木目や質感を再現し、意匠性を高めることも可能でございます。

WPCの市場背景には、いくつかの重要な要因がございます。まず、世界的な環境意識の高まりが挙げられます。森林資源の保護や廃プラスチック問題への対応が求められる中で、WPCはリサイクル可能な素材であり、持続可能な社会の実現に貢献する材料として注目されております。天然木材の代替として使用することで森林伐採を抑制し、また廃プラスチックを有効活用することで廃棄物削減にも寄与いたします。次に、耐久性やメンテナンスフリーへの需要の高まりがございます。天然木材は美しいですが、屋外で使用する際には腐食や虫害、紫外線による劣化を防ぐために定期的なメンテナンスが必要でございます。WPCはこれらの問題点を克服し、長期間にわたって美観と性能を維持できるため、特に屋外建材市場で急速に普及いたしました。一方で、課題も存在いたします。初期コストが天然木材に比べて高くなる場合があること、天然木材のような経年変化による「味」が出にくいこと、高温環境下での変形や紫外線による色褪せ(改良は進んでおります)などが挙げられます。また、WPCのリサイクルシステムをさらに確立し、普及させることも今後の課題でございます。しかしながら、これらの課題を克服するための技術開発が進められており、世界的にWPC市場は拡大傾向にあり、特にアジア太平洋地域、北米、欧州が主要な市場となっております。

WPCの将来展望は非常に明るいものと予測されております。技術革新により、さらなる高性能化が進むでしょう。具体的には、強度、耐熱性、耐候性の向上が図られ、より厳しい環境下での使用が可能になることが期待されます。また、軽量化や薄肉化技術の進展により、自動車や航空機などの輸送機器分野での採用がさらに拡大する可能性がございます。抗菌、防カビ、蓄光といった新たな機能性付与も進められ、より付加価値の高い製品が生まれるでしょう。用途の拡大も期待されており、スマートホームやIoT関連製品への応用、さらには3Dプリンティング技術との融合による複雑な形状のWPC製品の製造も視野に入っております。環境対応の強化も重要なテーマであり、石油由来のプラスチックに代わり、バイオプラスチックを複合した「バイオWPC」の開発や、WPC製品の完全循環型リサイクルシステムの構築が進められることで、より持続可能な材料としての地位を確立するでしょう。未利用のバイオマス資源をWPCの原料として活用する研究も活発に行われております。製造プロセスの効率化や原材料調達の最適化により、コストダウンも進み、より幅広い分野での普及が期待されます。WWPCは、環境と経済の両面から持続可能な社会の実現に貢献する、未来志向の材料として、今後もその進化と発展が注目されております。