摩擦材市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

世界の摩擦材市場レポートは、製品タイプ(ディスク、パッド、ブロック、ライニング、その他)、材料(セラミック、アスベスト、セミメタリックなど)、用途(クラッチ・ブレーキシステム、歯車システム、その他)、エンドユーザー産業(自動車、鉄道など)、および地域(アジア太平洋、北米など)別に分類されています。市場予測は、数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

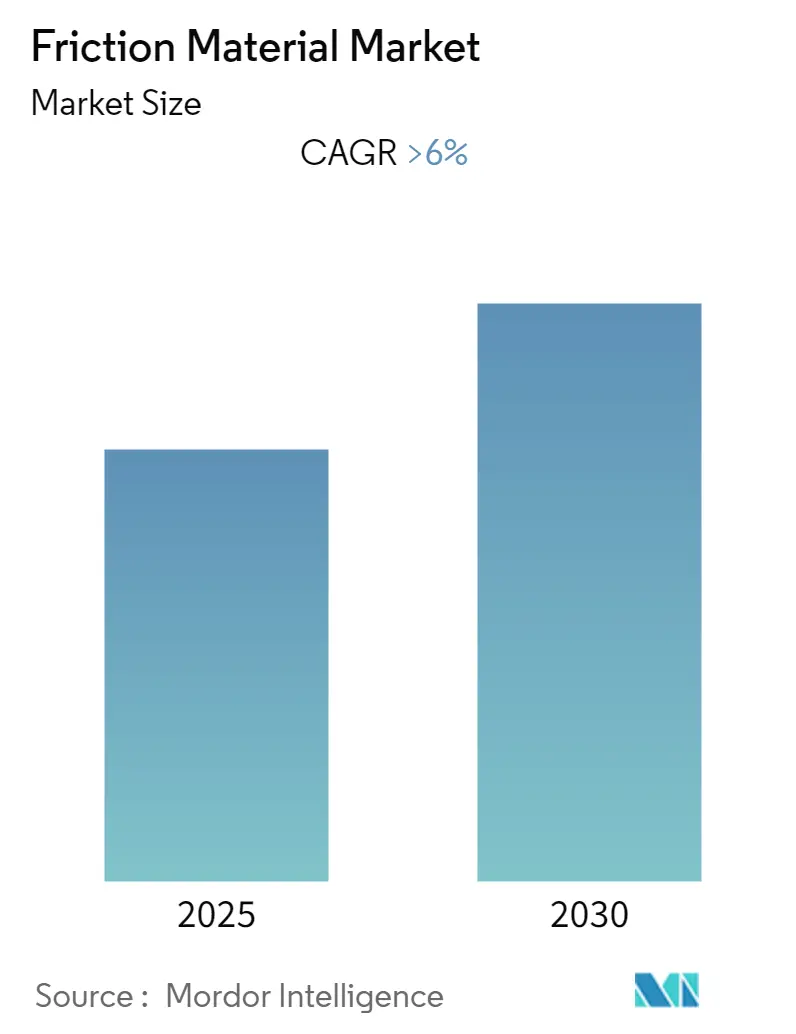

摩擦材市場は、技術革新と市場ダイナミクスの変化により、大きな変革期を迎えています。本レポートは、製品タイプ、材料、用途、最終用途産業、および地域別に市場を分析し、2025年から2030年までの成長トレンドと予測を提供します。市場は予測期間中に6%を超える年平均成長率(CAGR)を記録すると予想されており、特にアジア太平洋地域が最も成長が速く、最大の市場となっています。市場集中度は高く、主要企業が市場を牽引しています。

市場分析

摩擦材産業は、技術の進歩と市場の変化によって大きく変貌しています。主要メーカーは、生産能力の拡大と革新的なソリューションの開発に多額の投資を行っています。例えば、Knorr-Bremseは2023年に2,500万ユーロを投じて新生産ラインを増強し、ITT Inc.はイタリアのテルモリにある摩擦材生産施設に5,000万ユーロを投じて拡張しました。これらの投資は、進化する市場の需要に応え、製造能力の強化を通じて競争優位性を維持しようとする業界のコミットメントを示しています。

航空宇宙分野は、高性能摩擦材の重要な成長ドライバーとして浮上しています。ボーイングは2022年に480機、エアバスは661機の民間航空機を納入し、前年比で大幅な増加を記録しました。2023年初頭のエア・インディアによる約800億米ドル相当の470機の発注は、航空宇宙グレードの摩擦材に対する堅調な需要を示しています。

環境持続可能性と規制遵守は、摩擦材産業における製品開発の中心テーマとなっています。メーカーは、厳格な環境規制に対応するため、銅フリーで環境に優しいブレーキ材の開発に注力しています。この変化により、セラミック複合材や有機化合物などの代替材料に関する研究開発活動が加速し、製品革新と環境責任に対する業界のアプローチが根本的に変化しています。

戦略的な統合と技術革新が、ブレーキ摩擦材市場の競争環境を再構築しています。企業は、技術的能力と市場プレゼンスを強化するために、戦略的パートナーシップを形成し、買収を進めています。特に高性能用途において、リアルタイム監視と予測メンテナンス機能を備えた組み込みセンサー付きスマート摩擦材の開発への顕著なシフトが見られます。これらの進歩は、より洗練された効率的な摩擦材ソリューションへと業界を推進し、新たな用途における機会を創出しています。

世界の摩擦材市場のトレンドと洞察

* 産業機械の需要増加:

世界的な工業化の進展が産業機械の需要を促進し、結果として、産業用ブレーキやクラッチなどの摩擦材の需要も増加しています。

* 自動車産業におけるEVシフト:

電気自動車(EV)への移行は、摩擦材市場に大きな影響を与えています。EVは回生ブレーキシステムを採用しているため、従来のICE(内燃機関)車と比較して、物理的なブレーキパッドの摩耗が少ない傾向にあります。これにより、ブレーキパッドの交換頻度が減少し、市場の成長に影響を与える可能性があります。しかし、EVの重量増加に対応するための高性能で耐久性のある摩擦材への需要は依然として高く、特に商用EVや高性能EVセグメントで顕著です。

* 航空宇宙および防衛分野での成長:

航空宇宙および防衛産業は、高性能摩擦材の主要な消費者です。航空機の着陸システム、ミサイルシステム、およびその他の防衛機器には、極端な条件下でも信頼性の高い性能を発揮する特殊な摩擦材が必要です。この分野での継続的な投資と技術革新は、市場の成長を牽引する重要な要因となっています。

* 研究開発への投資増加:

メーカーは、より環境に優しく、高性能で、長寿命の摩擦材を開発するために、研究開発(R&D)への投資を増やしています。特に、銅フリー素材、軽量複合材、およびスマートセンサーを統合した摩擦材の開発に焦点が当てられています。これらのR&D活動は、新しい製品の導入と市場の拡大を促進しています。

* 新興国市場の拡大:

アジア太平洋地域やラテンアメリカなどの新興国市場は、急速な工業化、都市化、および自動車生産の増加により、摩擦材の需要が大幅に伸びています。これらの地域では、インフラ整備プロジェクトや製造業の拡大が、産業用および自動車用摩擦材の需要をさらに押し上げています。

これらのトレンドは、世界の摩擦材市場が進化し続ける中で、新たな機会と課題の両方をもたらしています。企業は、これらの変化に適応し、革新的なソリューションを提供することで、競争力を維持することが求められます。

このレポートは、システムを減速または停止させるために摩擦を発生・強化する「摩擦材」の世界市場に関する詳細な分析を提供しています。主にブレーキパッドやブレーキライニングなどのブレーキシステムに利用される摩擦材市場について、その全体像、成長予測、主要な推進要因と阻害要因、そして競争環境を包括的にまとめています。

本調査は、製品タイプ、材料、用途、最終用途産業、および地域別に市場を詳細にセグメント化しています。製品タイプ別ではディスク、パッド、ブロック、ライニングなどが、材料別ではセラミック(カーボンセラミック含む)、アスベスト、セミメタリック、焼結金属、アラミド繊維などが分析対象です。用途別ではクラッチ・ブレーキシステム、歯車システムなどが、最終用途産業別では自動車、鉄道、航空宇宙、鉱業などが含まれます。地域別では、アジア太平洋(中国、インド、日本、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の主要15カ国における市場規模と予測が、収益(USD百万)ベースで提供されています。

市場規模と成長予測に関して、摩擦材市場は2025年に7億9104万ユニットに達し、2030年までに9億8014万ユニットに成長すると予測されています。製品タイプ別では、ブレーキパッドが2024年の総量で41.32%のシェアを占め、最も高い交換需要を生み出しています。地域別では、アジア太平洋地域が広範な車両生産とアフターマーケット活動により、2024年の世界総量の46.28%を占める最大の市場となっています。最終用途産業別では、商業航空および防衛関連の受注増加に伴い、航空宇宙産業が2030年まで年平均成長率6.05%で最も急速に成長すると見込まれています。

市場の主要な推進要因としては、産業機械およびオフハイウェイ機械の需要増加、世界的な車両保有台数の増加とそれに伴うブレーキパッドの交換サイクル、より厳格な銅フリーおよび低騒音規制による材料再配合の加速、アジアにおける二輪車およびマイクロモビリティ車両の急速な電動化、そして予知保全のためのセンサー内蔵型「スマートパッド」の採用が挙げられます。特に、Euro 7規制がブレーキ粒子排出量を3~7 mg/kmに制限することで、銅フリーパッドの採用が加速し、新しい低ダスト技術への投資が促進されると分析されています。

一方で、市場の阻害要因としては、回生ブレーキによる摩耗低減と比較した場合の高いライフサイクルコスト、銅、アラミド、セラミック繊維といった主要原材料の価格変動、そしてOEMが密閉型・メンテナンスフリーの変速機へ移行することでクラッチ摩擦材の需要が減少する傾向が指摘されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、ABS Friction、曙ブレーキ工業、Brembo S.p.A.、ITT Inc.、日清紡ホールディングスなど、主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が含まれています。

本レポートは、市場機会と将来展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業機械およびオフハイウェイ機械のニーズの高まり

- 4.2.2 世界的な車両保有台数の急増とブレーキパッド交換サイクル

- 4.2.3 より厳格な銅フリーおよび低騒音規制による材料再配合の加速

- 4.2.4 アジアにおける二輪車およびマイクロモビリティフリートの急速な電動化

- 4.2.5 予知保全のためのセンサー内蔵「スマートパッド」の採用

- 4.3 市場の阻害要因

- 4.3.1 回生ブレーキによる摩耗低減と比較した高いライフサイクルコスト

- 4.3.2 銅、アラミド、セラミック繊維の価格変動

- 4.3.3 OEMによる密閉型メンテナンスフリー変速機への移行によるクラッチ摩擦需要の削減

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 ディスク

- 5.1.2 パッド

- 5.1.3 ブロック

- 5.1.4 ライニング

- 5.1.5 その他のタイプ

- 5.2 材料別

- 5.2.1 セラミック(カーボンセラミックおよびカーボンカーボンを含む)

- 5.2.2 アスベスト

- 5.2.3 セミメタリック

- 5.2.4 焼結金属

- 5.2.5 アラミド繊維

- 5.2.6 その他の材料

- 5.3 用途別

- 5.3.1 クラッチおよびブレーキシステム

- 5.3.2 歯車システム

- 5.3.3 その他の用途

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 鉄道

- 5.4.3 航空宇宙(商業用および防衛用)

- 5.4.4 鉱業

- 5.4.5 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABS Friction

- 6.4.2 Akebono Brake Industry Co., Ltd.

- 6.4.3 ASK FRAS-LE FRICTION PVT LTD.

- 6.4.4 Brembo S.p.A.

- 6.4.5 Carlisle Brake & Friction (CentroMotion)

- 6.4.6 ContiTech Deutschland GmbH

- 6.4.7 EBC Brakes

- 6.4.8 Haldex

- 6.4.9 Hindustan Composites Ltd.

- 6.4.10 ITT Inc.

- 6.4.11 Japan Brake Industrial Co., Ltd.

- 6.4.12 Miba AG

- 6.4.13 Nisshinbo Holdings Inc.

- 6.4.14 SGL Carbon

- 6.4.15 Tenneco Inc.

- 6.4.16 Yantai Haina Brake Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

摩擦材は、運動エネルギーを熱エネルギーに変換することで、物体の運動を停止・減速させたり、あるいは動力を伝達・遮断したりする機能を持つ材料の総称でございます。自動車のブレーキパッドやクラッチディスク、鉄道車両のブレーキライニング、航空機の着陸装置など、幅広い分野で安全かつ円滑な機械の動作を支える基幹部品として不可欠な存在です。摩擦材には、高い摩擦係数を安定して維持することに加え、耐摩耗性、耐熱性、耐フェード性(高温時における摩擦係数の低下抑制)、そして相手材への攻撃性の低さ、さらには鳴き(異音)の発生抑制といった多岐にわたる性能が求められます。これらの要求性能は、使用される環境や目的に応じて最適化される必要があり、その開発には高度な材料科学と工学の知識が結集されています。

摩擦材はその主成分や製造方法によっていくつかの種類に大別されます。まず、最も広く普及しているのが「有機系摩擦材」で、特にアスベストを使用しないNAO(Non-Asbestos Organic)材が主流です。これは、フェノール樹脂などの結合材に、アラミド繊維、ガラス繊維、炭素繊維といった有機繊維や、鉱物繊維、金属粉、ゴム粉などの充填材、さらにグラファイトやコークスなどの摩擦調整材を配合して製造されます。比較的安価で加工しやすく、相手材への攻撃性が低いという特徴から、主に一般乗用車のブレーキパッドやクラッチディスクに用いられています。次に、「半金属系摩擦材」は、スチール繊維や銅繊維などの金属繊維を20~50%程度含むもので、有機系に比べて耐熱性や耐フェード性に優れ、高い摩擦係数を発揮します。このため、トラックやバスなどの大型車両、高性能乗用車、鉄道車両のブレーキパッドなどに採用されていますが、鳴きが発生しやすいことや、相手材への攻撃性が高くなる場合がある点が課題となることもございます。

さらに高性能な摩擦材として、「金属系摩擦材」、いわゆる焼結金属材がございます。これは、鉄、銅、青銅などを主成分とし、グラファイトなどを添加して焼結することで製造されます。極めて高い耐熱性、耐摩耗性、そして安定した高摩擦係数を持つため、航空機、新幹線、建設機械、レーシングカー、産業機械のクラッチなど、過酷な条件下で使用される用途に用いられます。しかし、高価であり、重量が重く、鳴きやすいという特性も持ち合わせています。最先端の摩擦材としては、「炭素系摩擦材」が挙げられます。これは炭素繊維強化炭素複合材料(C/Cコンポジット)や炭素繊維強化セラミックス(C/C-SiC)などが代表的です。超軽量でありながら、超高耐熱性、高摩擦係数、優れた耐摩耗性を兼ね備えており、航空機の着陸装置、新幹線、F1などの高性能レーシングカー、一部の高級スポーツカーといった、極限の性能が求められる分野で採用されています。製造コストが非常に高く、製造プロセスも複雑である点が課題です。また、「セラミックス系摩擦材」という表現もございますが、これは純粋なセラミック材ではなく、有機系や半金属系摩擦材にセラミック粒子を配合することで、低ダスト性や低鳴き性、安定した摩擦特性を向上させたものを指すことが一般的で、主に高級乗用車のアフターマーケット用ブレーキパッドなどで利用されています。

摩擦材の用途は非常に広範です。自動車分野では、ブレーキパッド、ブレーキシュー、クラッチディスク、クラッチライニングとして、車両の安全な停止と円滑な動力伝達に貢献しています。鉄道分野では、高速鉄道から在来線まで、車両の制動を担うブレーキライニングやディスクブレーキパッドに不可欠です。航空機においては、着陸時の膨大な運動エネルギーを吸収するランディングギアのブレーキディスクに、極めて高い信頼性と性能を持つ摩擦材が使用されます。産業機械分野では、クレーン、エレベーター、建設機械、農業機械、工作機械、風力発電機など、多種多様な機械のブレーキやクラッチとして、その動作を制御し、安全性を確保しています。その他、二輪車や自転車のブレーキパッド、クラッチディスクにも摩擦材は欠かせない部品です。

摩擦材に関連する技術は多岐にわたります。まず、材料開発においては、新規の繊維、樹脂、充填材、摩擦調整材の探求が常に進められています。特に、環境負荷低減の観点から、銅フリー化やアスベストフリー化といった取り組みが重要視されています。異なる材料を組み合わせることで特定の性能を最適化する複合材料技術も不可欠です。また、CAE(Computer Aided Engineering)を用いたシミュレーション技術により、摩擦特性、熱挙動、振動解析などを事前に予測し、開発期間の短縮と性能向上を図っています。実車試験やベンチ試験、摩擦摩耗試験機による厳密な評価・試験技術も、製品の信頼性を保証するために欠かせません。製造技術では、材料の混合、成形(圧縮成形、射出成形)、焼成、研磨、接着といった各プロセスの高度化が求められます。さらに、摩擦材や相手材(ディスクローターなど)の表面に特殊なコーティングを施す表面処理技術や、摩耗センサーや温度センサーなどを組み込み、リアルタイムで状態を監視するセンサー技術も、摩擦材システムの性能向上に貢献しています。

摩擦材の市場背景は、自動車産業の動向に大きく左右されます。近年、電気自動車(EV)化の進展により、回生ブレーキの普及が進み、摩擦ブレーキの使用頻度が減少する傾向にあります。しかし、緊急時の制動や車両の完全停止には依然として摩擦ブレーキが不可欠であり、EV特有の静粛性要求から、低鳴き・低ダスト性能がより一層重視されるようになっています。また、自動運転技術の進化に伴い、ブレーキシステムの信頼性、応答性、耐久性に対する要求はさらに高まっています。燃費向上や電費向上、運動性能向上のためには、摩擦材の軽量化も重要な課題です。環境規制の面では、北米を中心に銅フリー規制が導入され、特定化学物質の規制強化も進んでおり、これらへの対応が喫緊の課題となっています。産業機械分野では安定した需要が見込まれる一方で、高負荷、長寿命、メンテナンスフリーといった要求が高まっています。鉄道・航空分野では、高い安全性と信頼性が最優先されるため、高性能・高耐久性摩擦材の需要は堅調です。原材料価格の変動や地政学的リスク、環境規制への対応など、サプライチェーン全体での課題も存在し、グローバルな競争環境の中で、技術力、コスト競争力、環境対応力が企業の競争優位性を決定づける要因となっています。

将来の展望として、摩擦材はさらなる進化を遂げることが期待されています。環境対応は引き続き最重要課題であり、銅フリー化の完全移行に加え、特定有害物質の排除、製造プロセスにおける環境負荷低減が推進されるでしょう。高性能化の面では、EV・HV向けに回生ブレーキとの協調制御に最適化された摩擦特性、低鳴き、低ダスト、軽量化が追求されます。自動運転の普及に伴い、高い信頼性、応答性、耐久性、そして冗長性を持つ摩擦材システムが求められます。高負荷用途では、さらなる耐熱性、耐摩耗性、安定した摩擦係数の向上が図られます。また、摩擦材の「スマート化」も進むと予想されます。摩擦材にセンサーを内蔵し、摩耗状態、温度、異常をリアルタイムで検知することで、予知保全や自動運転システムとの連携を強化し、より安全で効率的な運用が可能になるでしょう。新素材開発においては、ナノテクノロジーやAIを活用した材料設計により、これまでにない特性を持つ摩擦材が生まれる可能性があります。例えば、自己修復機能を持つ摩擦材なども研究対象となっています。製造プロセスにおいても、AIやIoTを活用したスマートファクトリー化が進み、生産効率の向上、品質の安定化、コスト削減が実現されるでしょう。最終的には、使用済み摩擦材のリサイクル技術の確立や、持続可能なサプライチェーンの構築といったサステナビリティへの貢献も、摩擦材産業の重要なテーマとなると考えられます。